Qu'est-ce que la comptabilité de gestion ?

La comptabilité de gestion (également appelée comptabilité analytique ou comptabilité de gestion) est une branche de la comptabilité qui s'occupe de l'identification, la mesure, une analyse, et l'interprétation de l'information comptable afin qu'elle puisse être utilisée pour aider les gestionnaires à prendre des décisions opérationnelles éclairées.

Contrairement à la comptabilité financière, qui se concentre principalement sur la coordination et la communication des transactions financières de l'entreprise à des tiers (par exemple, investisseurs, prêteursLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014. ), la comptabilité de gestion est centrée sur le reporting interne pour aider à la prise de décision.

Les comptables de gestion doivent analyser divers événements et mesures opérationnellesIndicateurs clés de performance (KPI)Les indicateurs clés de performance (KPI) sont des mesures utilisées pour suivre et évaluer périodiquement les performances d'une organisation en vue d'atteindre des objectifs spécifiques. Ils sont également utilisés pour évaluer la performance globale d'une entreprise afin de traduire les données en informations utiles qui peuvent être exploitées par la direction de l'entreprise dans leur processus de prise de décision. Ils visent à fournir des informations détaillées sur les opérations de l'entreprise en analysant chaque ligne de produits, activité d'exploitation, établissement, etc.

Techniques de comptabilité de gestion

Pour atteindre ses objectifs, la comptabilité de gestion repose sur une variété de techniques différentes, comprenant les éléments suivants :

1. Analyse des marges

L'analyse des marges s'intéresse principalement aux avantages supplémentaires de l'optimisation de la production. L'analyse des marges est l'une des techniques les plus fondamentales et essentielles en comptabilité de gestion. Il comprend le calcul du point d'équilibreBreak-even Point (BEP)Le seuil de rentabilité (BEP) est un terme comptable qui fait référence à la situation dans laquelle les revenus et les dépenses d'une entreprise étaient égaux au cours d'une période comptable spécifique. Cela signifie qu'il n'y a pas eu de bénéfices nets ou de pertes nettes pour l'entreprise - elle a « équilibré ». Le BEP peut également faire référence aux revenus qui doivent être atteints afin de compenser les dépenses encourues qui déterminent le mix de ventes optimal pour les produits de l'entreprise.

2. Analyse des contraintes

L'analyse des lignes de production d'une entreprise identifie les principaux goulots d'étranglement, les inefficacités créées par ces goulots d'étranglement, et leur impact sur la capacité de l'entreprise à générer des revenus et des bénéfices.

3. Budgétisation des immobilisations

La budgétisation des immobilisations concerne l'analyse de l'information requise pour prendre les décisions nécessaires liées aux dépenses en immobilisations. Dans l'analyse de la budgétisation des immobilisations, les comptables de gestion calculent la valeur actuelle nette (VAN)Valeur actuelle nette (VAN)La valeur actuelle nette (VAN) est la valeur de tous les flux de trésorerie futurs (positifs et négatifs) sur toute la durée de vie d'un investissement actualisé au présent. et le taux de rentabilité interne (TRI)Taux de rentabilité interne (TRI)Le taux de rentabilité interne (TRI) est le taux d'actualisation qui rend la valeur actuelle nette (VAN) d'un projet nulle. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement. pour aider les gestionnaires à prendre de nouvelles décisions en matière de budgétisation des immobilisations.

4. Valorisation des stocks et chiffrage des produits

L'évaluation des stocks implique l'identification et l'analyse des coûts réels associés aux produits et aux stocks de l'entreprise. Le processus implique généralement le calcul et l'affectation des frais généraux, ainsi que l'évaluation des coûts directs liés au coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct.

5. Analyse et prévision des tendances

L'analyse et la prévision des tendances concernent principalement l'identification des modèles et des tendances des coûts des produits, ainsi qu'avec la reconnaissance des écarts inhabituels par rapport aux valeurs prévues et les raisons de ces écarts.

Lectures connexes

Merci d'avoir lu le guide de la comptabilité de gestion de CFI. CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA) Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. carrière. Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Cycle comptableCycle comptableLe cycle comptable est le processus global d'enregistrement et de traitement de toutes les transactions financières d'une entreprise, à partir du moment où la transaction

- Dépenses en capitalDépenses en capitalLes dépenses en capital font référence aux fonds qui sont utilisés par une entreprise pour l'achat, amélioration, ou le maintien d'actifs à long terme pour améliorer

- Évaluation des stocksÉvaluation des stocksL'évaluation des stocks fait référence à la pratique consistant à comptabiliser la valeur des stocks d'une entreprise. Les inventaires des entreprises se réfèrent à tous les

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

-

Comment activer une carte EBT

Les cartes de transfert électronique de prestations (EBT) sont utilisées pour accéder aux prestations délivrées par lÉtat, y compris le programme dassistance nutritionnelle supplémentaire (SNAP) et la

-

Cette crypto a atteint 10 $, 000 en 670 $, 000 en 5 ans

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comment empêcher les enfants Boomerang de ruiner votre budget de retraite

Les temps sont durs. Si difficile quun record de 36% de tous les adultes de la génération Y vivaient avec leurs parents, au plus récent rapport de recensement en 2012. Pourquoi, exactement, les jeunes

-

La Banque centrale européenne annonce officiellement une enquête de 2 ans pour développer l'euro numérique

La présidente de la Banque centrale européenne (BCE) Christine Lagarde a annoncé le lancement dune enquête de 2 ans sur un euro numérique. Lagarde avait tweeté le 2 septembre que la BCE pensait être p

Comptabilité

-

Comment trouver des cigarettes bon marché

Comment trouver des cigarettes bon marché Vous pouvez trouver des cigarettes bon marché. Les fumeurs paient environ 6,36 $ pour un paquet de cigarettes, rapporte lInstitut américain du cancer. Cela peut sembler peu, mais les coûts peuvent ...

-

Qu'est-ce qu'un fonds négocié en bourse (FNB) ?

Qu'est-ce qu'un fonds négocié en bourse (FNB) ? Un fonds négocié en bourse (FNB) est un produit dinvestissement coté qui capture un panier dactifs qui suit souvent la performance dun indice boursier populaire. Comme pour un actif financier, un ETF ...

-

Résumé de l'homme le plus riche de Babylone

Résumé de l'homme le plus riche de Babylone Si vous cherchez des moyens daugmenter votre richesse et de vivre une vie globalement plus riche, une société ancienne pourrait détenir la clé. Non, vraiment! Dans notre Lhomme le plus riche de Babyl...

-

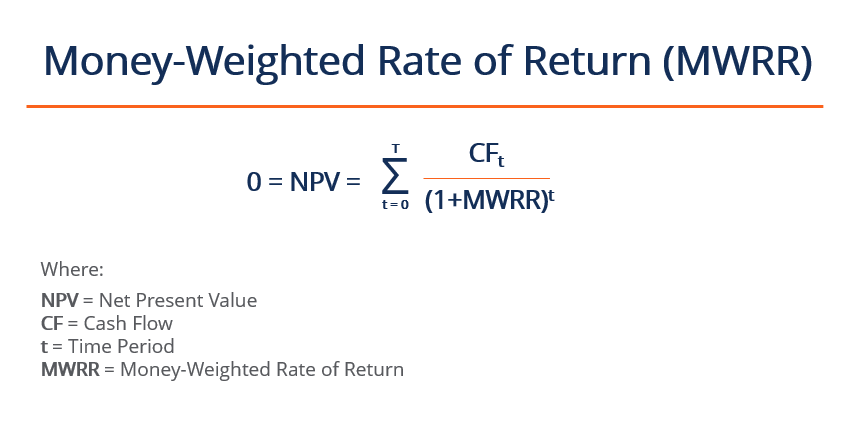

Qu'est-ce que le taux de rendement pondéré en fonction de l'argent (MWRR) ?

Qu'est-ce que le taux de rendement pondéré en fonction de l'argent (MWRR) ? Le taux de rendement pondéré en fonction de largent (MWRR) fait référence au taux dactualisation qui assimile les flux de trésorerie de la valeur actuelle dun projet à son investissement initial. Il e...