Qu'est-ce que la stratégie Martingale ?

La stratégie Martingale consiste à doubler la taille de la transaction à chaque fois qu'une perte est subie. Un scénario classique pour la stratégie consiste à essayer de négocier un résultat avec une probabilité de 50 % qu'il se produise. Les scénarios sont également appelés scénarios d'attente zéro.

Pour une situation avec une probabilité égale, comme un tirage au sort, il y a deux points de vue sur la façon de dimensionner un commerce. La stratégie Martingale stipule qu'il faut doubler la taille en cas de perte. La théorie derrière la stratégie est que vous récupérez tout ce qui a été perdu. De la même manière, une stratégie anti-martingale stipule qu'il faut augmenter la taille du commerceVolume de commerceVolume de commerce, également connu sous le nom de volume de négociation, fait référence à la quantité d'actions ou de contrats qui appartiennent à un titre donné négociés quotidiennement en cas de gain.

Sommaire

- La stratégie Martingale est une stratégie d'investissement ou de pari introduite par le mathématicien français Paul Pierre Levy. Il est considéré comme une méthode d'investissement risquée.

- Elle repose sur la théorie de l'augmentation du montant alloué aux investissements, même si sa valeur diminue, dans l'attente d'une augmentation future.

- Lorsque la stratégie Martingale est utilisée dans les paris, le joueur doit doubler la mise face à une perte.

Comprendre la martingale quand il y a deux résultats

Pour mieux comprendre le sujet, considérer un commerce avec deux résultats avec une probabilité égale, Résultat 1 et Résultat 2. Le trader X décide de trader une somme fixe de 50 $, en espérant que le résultat 1 se produise. Cependant, Le résultat 2 se produit à la place, et le commerce est perdu.

En utilisant la stratégie Martingale, la taille du commerce est augmentée à 100 $, en espérant à nouveau le résultat 1. Encore une fois, Le résultat B se produit, et les 100 $ sont perdus. Comme c'est une perte, le commerce est doublé et est maintenant de 200 $. Le processus se poursuit jusqu'à ce que le résultat souhaité soit atteint.

Comme tu peux le voir, la taille de la transaction gagnante dépassera les pertes combinées de toutes les transactions précédentes. La différence est la taille de la taille commerciale d'origine.

Exemples

Quelques séquences possibles de l'exemple ci-dessus :

- Gagnez la première transaction et réalisez un profit de 50 $

- Perdre le premier trade et gagner le deuxième trade :

– Perdez 50 $ sur la première transaction et gagnez 100 $ sur la deuxième transaction. Vous vous retrouvez avec un bénéfice net de 50 $.

- Perdre les deux premiers trades et gagner le troisième trade :

– Vous perdez 50$ sur le premier trade, 100 $ sur la deuxième transaction, puis gagnez 200 $ sur la troisième transaction. Cela vous laisse à nouveau un profit de 50 $.

- Perdre les trois premiers métiers, mais alors gagner le quatrième commerce:

– Vous perdez 50$ sur le premier trade, 100 $ sur la deuxième transaction, puis 200 $ sur la troisième transaction. Cependant, vous gagnez 400 $ sur la quatrième transaction. De nouveau, vous vous retrouvez avec un profit de 50 $.

Utiliser la stratégie Martingale en bourse

La stratégie Martingale est généralement utilisée dans n'importe quel jeu avec une probabilité égale de gagner ou de perdre. Il est important de comprendre que les marchés ne sont pas des jeux à somme nulle Jeu à somme nulle (et à somme non nulle) Un jeu à somme nulle est une situation dans laquelle les pertes subies par un joueur lors d'une transaction entraînent une augmentation égale des gains du joueur adverse. Les marchés ne sont pas aussi simples que de parier sur une table de roulette. Par conséquent, la stratégie est généralement modifiée avant d'être appliquée aux marchés boursiers.

Considérez l'exemple suivant. Un commerçant utilise la stratégie Martingale et effectue un achat de 10 $, 000 actions d'une entreprise lorsqu'elle se négocie à 100 $. En supposant que le cours de l'action baisse dans les prochains jours et que le trader effectue un nouvel achat d'une valeur de 20 $, 000 à 50 $, la moyenne monte à 60 $ par action.

Supposons que le cours de l'action baisse encore, le commerçant effectue un autre achat d'une valeur de 40 $, 000 à 25 $. Cela porte le coût moyen par action à 33,33 $. À ce point, selon la stratégie, le commerçant peut sortir avec succès du commerce et réaliser un profit égal à la taille de la mise initiale à 38,10 $. Le trader attend alors que l'action passe à 38,10 $ et réalise un gain de 10 $, 000, qui est la taille de la mise initiale.

Dans le cas ci-dessus, le trader pouvait sortir après le troisième pari car le cours de l'action atteignait 38,10 $. ça n'arrive pas toujours, et la taille de la transaction peut atteindre des montants extrêmement élevés au cas où le cours de l'action chuterait pendant une longue période. Dans l'espoir d'un rétablissement, beaucoup d'argent est mis en jeu en utilisant la stratégie.

Inconvénients de la stratégie Martingale

- Le montant dépensé en trading peut atteindre des proportions énormes après seulement quelques transactions.

- Si le trader n'a plus de fonds et quitte le trade tout en utilisant la stratégie, les pertes subies peuvent être désastreuses.

- Il est possible que les actions cessent de se négocier à un moment donné.

- Le rapport risque/rendement de la stratégie Martingale n'est pas raisonnable. En utilisant la stratégie, des montants plus élevés sont dépensés à chaque perte jusqu'à une victoire, et le profit final n'est égal qu'à la taille de la mise initiale.

- La stratégie ignore les coûts de transactionCoûts de transactionLes coûts de transaction sont des coûts encourus qui ne reviennent à aucun participant à la transaction. Ce sont des coûts irrécupérables résultant des échanges économiques sur un marché. En économie, la théorie des coûts de transaction est basée sur l'hypothèse que les gens sont influencés par des intérêts personnels concurrentiels. associé à chaque commerce.

- Il y a des limites imposées par les bourses sur la taille des échanges. Par conséquent, un commerçant ne reçoit pas un nombre infini de chances de doubler une mise.

Lectures connexes

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Arbre de décisionArbre de décisionUn arbre de décision est un outil de support avec une structure arborescente qui modélise les résultats probables, coût des ressources, utilitaires, et les conséquences possibles.

- Théorie des jeuxThéorie des jeuxLa théorie des jeux est un cadre mathématique développé pour résoudre les problèmes avec des parties en conflit ou coopérantes qui sont capables de prendre des décisions rationnelles.

- Dilemme du prisonnierDilemme du prisonnierUn dilemme du prisonnier est un paradoxe de la prise de décision et de la théorie des jeux développé par les mathématiciens M. Flood et M. Dresher en 1950.

- Règle de probabilité totaleRègle de probabilité totaleLa règle de probabilité totale (également connue sous le nom de loi de probabilité totale) est une règle fondamentale dans les statistiques relatives aux conditions

-

Que sont les FPI de détail ?

Les FPI de détail sont un type de FPI qui possède et gère des propriétés de vente au détail dans les quartiers daffaires centraux et les zones haut de gamme. Elle loue les surfaces commerciales à des

-

Pourquoi votre café au lait quotidien ne fera pas couler votre épargne-retraite

Si vous prêtez attention à la littérature sur les finances personnelles, vous avez sans aucun doute rencontré une certaine itération du facteur latte - lidée que renoncer à un petit luxe quotidien se

-

Avenant au contrat de location

Les formulaires de bail génériques manquent de politiques spécifiques au propriétaire et au bâtiment, qui doit être complété par des avenants. Les propriétaires et les gestionnaires immobiliers utilis

-

5 pièges de la carte de magasin à surveiller

Si vous avez déjà visité un grand magasin, vous avez probablement vu comment ils utilisent les promotions des cartes de crédit pour vous attirer. Le premier indice que vous êtes repéré a généralement

investir

- Comment ouvrir un IRA :utilisez ces 5 étapes simples

- Quelle est l'option du vendeur ?

- Weekly Market Digest :2018 se termine avec une volatilité continue

- Qu'est-ce que la Liste Officielle Quotidienne de la Bourse (SEDOL) ?

- Qu'est-ce que la méthode de l'intérêt effectif ?

- Notions de base sur la gestion des placements personnels pour diversifier votre portefeuille

-

Comment se marier affecte vraiment le bonheur à vie

Comment se marier affecte vraiment le bonheur à vie Nous dépensons beaucoup dargent dans la poursuite des relations. Du paiement pour les nombreuses applications de rencontres au fractionnement des onglets, emménager ensemble, et en organisant certains...

-

Comment obtenir un paiement de dividende en Alaska

Comment obtenir un paiement de dividende en Alaska Obtenez un paiement de dividende en Alaska Presque tous ceux qui vivent en Alaska reçoivent un chèque annuel. Cest un remboursement pour avoir permis au pipeline Trans-Alaska de traverser lÉtat. Les ...

-

Qu'est-ce qu'une néobanque et est-ce qu'elle me convient ?

Qu'est-ce qu'une néobanque et est-ce qu'elle me convient ? Si vous avez déjà utilisé les outils bancaires en ligne de votre institution financière, vous aurez déjà une idée du fonctionnement des néobanques, même si vous ne savez pas exactement ce quelles sont...

-

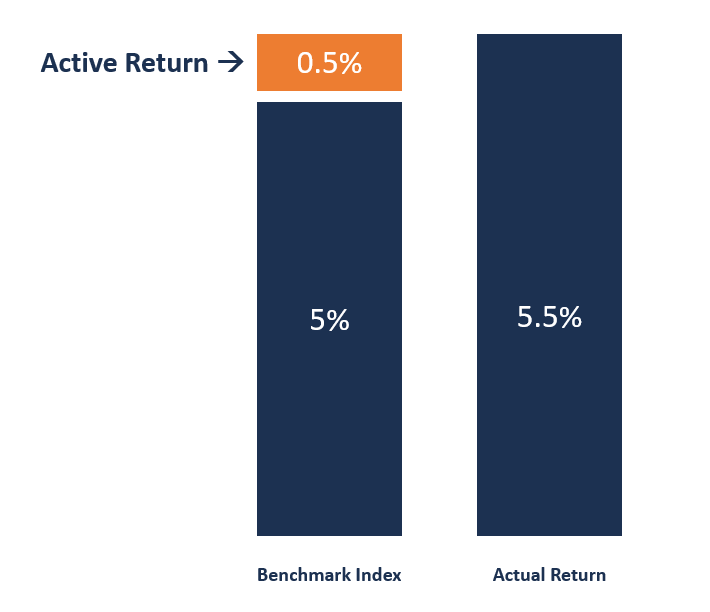

Qu'est-ce que le rendement actif d'un portefeuille ?

Qu'est-ce que le rendement actif d'un portefeuille ? Le rendement actif désigne les gains ou les pertes dun portefeuille qui sont directement liés aux décisions prises par le gestionnaire de portefeuille. Le rendement actif peut être positif ou négatif,...