Qu'est-ce que le conservatisme comptable ?

Le conservatisme comptable fait référence aux directives de reporting financier qui exigent des comptables qu'ils exercent un degré élevé de vérification et utilisent des solutions qui montrent les chiffres les moins agressifs face à l'incertitude. Il s'agit d'un principe de longue date en matière de rapports financiersRapports financiers internes vs externesLes rapports financiers internes vs externes présentent plusieurs différences dont chaque partie intéressée doit être consciente. Financier interne destiné à protéger les utilisateurs d'informations financières contre des revenus gonflés et à s'assurer que tous les passifs potentiels sont enregistrés dès qu'ils sont réalisés.

La directive exige que les pertes soient enregistrées dès qu'elles sont quantifiées (certaines ou incertaines), tandis que les gains ne sont enregistrés que lorsqu'ils sont assurés d'être réalisés. Le concept général est de minimiser la surestimation des revenus et des actifs et de sous-estimer les passifs et les dépenses.

Sommaire

- Le conservatisme comptable est un principe d'information financière qui oblige les comptables à préparer les états financiers avec prudence et à effectuer une vérification appropriée des écritures comptables.

- Les principes comptables généralement reconnus des États-Unis (PCGR) exigent que toutes les entreprises adhèrent aux principes comptables afin de garantir la plus grande exactitude lors de la présentation de leurs états financiers.

- Bien que le conservatisme comptable encourage les gestionnaires à faire preuve de jugement professionnel, il laisse une certaine marge de manœuvre aux valeurs comptables.

Comment fonctionne le conservatisme comptable

Les entreprises sont tenues de suivre plusieurs conventions comptables pour garantir la plus grande exactitude lors de la présentation de leurs états financiers, tel que prévu par les principes comptables généralement reconnus (GAAP)GAAPGAAP, Principes comptables généralement reconnus, est un ensemble reconnu de règles et de procédures qui régissent la comptabilité et les finances de l'entreprise. Le conservatisme est l'une de ces normes comptables qui obligent les comptables à choisir des méthodes et des estimations qui maintiennent les valeurs comptables des gains nets relativement faibles dans des situations d'incertitude.

La règle comptable fournit des lignes directrices pour l'estimation en période d'incertitude et dans des circonstances où il existe une probabilité de biais de mesure de la part d'un comptable. Elle émane aussi naturellement de deux parties contractantes et est considérée comme un concept efficace pour la passation de marchés.

Une telle perspective est basée sur l'idée que les parties contractantes sont confrontées à des gains asymétriques de certains contrats - tels que la rémunération des dirigeants et la dette. Par conséquent, les gains conduisent à des rapports financiers plus opportuns qui peuvent potentiellement avoir un impact sur les parties contractantes.

Le conservatisme comptable affecte la qualité des chiffres présentés dans le bilan, releve de revenue, et autres états financiers. En cas d'augmentation des investissements, ce principe conduit à des bénéfices déclarés relativement inférieurs à ceux d'autres options comptables libérales. Cependant, les réserves non enregistrées créées par la baisse des bénéfices donnent la possibilité de déclarer plus de bénéfices à l'avenir. Une entreprise peut injecter plus de fonds en réserve pour augmenter l'investissement, réduisant ainsi les gains.

Inversement, une entreprise peut également distribuer des fonds en réserve pour augmenter les bénéfices et par la suite minimiser l'investissement. Cependant, des incertitudes peuvent encore surgir, que ce soit voulu ou non. Avec conservatisme comptable, les gains actuels sont augmentés, ce qui en fait un mauvais indicateur du futur rendement marginal.

Le conservatisme comptable définit la ligne directrice lorsqu'un comptable est confronté à un dilemme en matière d'information financière entre deux alternatives. Dans une telle situation, le comptable choisit l'option inférieure. Une entreprise est obligée d'adopter une approche prudente dans le pire des cas.

Par exemple, les valeurs comptables des actifs et des revenus sont intentionnellement sous-estimées lors de la déclaration, tandis que les pertes et les passifs sont surestimés. Les comptables sont tenus d'enregistrer et d'étendre l'impact potentiel de l'incertitude sur les pertes subies. Dans la même veine, il est conseillé aux comptables d'ignorer toute possibilité de récompense du marché jusqu'à ce qu'elle se produise.

Exemples de conservatisme comptable

Les principes de prudence comptable fournissent des conseils pour l'évaluation des stocks. Les inventaires des entreprises se réfèrent à tous les. Les principes exigent qu'une entreprise utilise le coût historique ou la valeur de remplacement lors de l'estimation de la valeur comptable des stocks. Elles sont également applicables en normes comptables, tels que les pertes et les comptes débiteurs.

Par exemple, une entreprise qui s'attend à gagner un litige est obligée de satisfaire à toutes les exigences de comptabilisation des revenus avant de déclarer les gains. Cependant, l'entreprise doit enregistrer la perte économique si elle s'attend à perdre un procès. Les autres informations soumises à l'obligation de divulgation comprennent les passifs éventuels. Passif éventuel Un passif éventuel est un passif potentiel qui peut ou non se produire. La pertinence d'un passif éventuel dépend de la probabilité que l'éventualité devienne un passif réel, son timing, et la précision avec laquelle le montant qui lui est associé peut être estimé., telles que l'indemnisation de la garantie du produit, revenus non gagnés, ou des paiements de redevances.

Le conservatisme comptable est également utilisé pour enregistrer et déclarer les revenus. Le principe exige que les revenus et les dépenses connexes soient appariés au cours de la même période où ils surviennent. Le revenu ne peut être enregistré s'il n'est pas réalisable. Il repose sur le fait qu'aucun revenu ne peut être comptabilisé si une transaction ne crée pas de droit à un actif ou d'échange d'espèces.

Avantages du conservatisme comptable

Le traitement asymétrique des transactions financières suggère que le conservatisme comptable affichera de manière persistante un résultat net inférieur, ainsi qu'une baisse des récompenses futures du marché. La sous-estimation inconditionnelle des états financiers d'une entreprise offre plusieurs avantages.

Notamment, elle incite la direction à faire face à l'optimisme ou à une incertitude exagérée dans ses décisions. Cela signifie également qu'il existe un marge de sécurité plus élevée contre les sorties en détresse.

En outre, le conservatisme comptable conduit aussi à valeurs comptables objectives qui sont préparés sur la base des principes comptables généralement reconnus (PCGR), ce qui permet aux investisseurs de comparer plus facilement les performances sur différents marchés et périodes.

Limites du conservatisme comptable

Plusieurs inconvénients affectent le conservatisme comptable. D'abord, la réponse asymétrique des bénéfices aux gains et pertes économiques est ouvert à l'interprétation . À cet égard, la direction d'une entreprise peut manipuler les valeurs comptables à son avantage.

Deuxièmement, le conservatisme comptable favorise transfert de revenus . Une transaction peut être reportée à la période suivante si elle ne répond pas aux exigences de déclaration de la période en cours.

Ressources additionnelles

CFI est le fournisseur officiel de la page mondiale du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires ci-dessous vous seront utiles :

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

- IFRS vs US GAAPFRS vs. US GAAP Les IFRS vs US GAAP font référence à deux normes et principes comptables auxquels adhèrent les pays du monde en matière de reporting financier

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Ratio dette/revenu [Calcul de votre DTI]

Si vous magasinez pour un prêt hypothécaire, alors vous avez probablement rencontré le terme « ratio dette/revenu ». Cela peut être un terme déroutant pour une personne ayant des connaissances limitée

-

Qu'est-ce qu'une garantie financière ?

Une garantie financière est une promesse contractuelle faite par une banque, compagnie dassurance, ou une autre entité pour garantir le paiement dune dette dune autre partie - telle quune entreprise.

-

Quelle est la marge de sécurité ?

La marge de sécurité est un principe dinvestissement selon lequel linvestisseur achète des actions lorsque le prix du marché est inférieur à leur valeur réelle. Il est évalué comme la variation entre

-

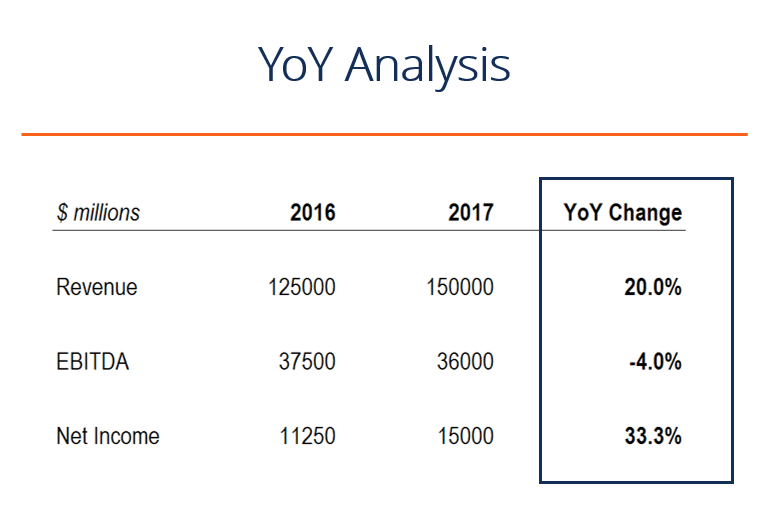

Qu'est-ce que YoY ?

YoY signifie Oui oreille o ver Oui oreille et est un type danalyse financièreAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer u

Comptabilité

-

Comment fonctionne le crédit ? Que souhaitez-vous savoir

Comment fonctionne le crédit ? Que souhaitez-vous savoir Quest-ce que le crédit, comment fonctionne le crédit, Et pourquoi est-ce important? Lorsquil sagit de faire de gros achats comme acheter une maison ou financer une entreprise, connaître et comprendre ...

-

Les meilleures idées de boîtes de réveillon de Noël pour les tout-petits et les enfants !

Les meilleures idées de boîtes de réveillon de Noël pour les tout-petits et les enfants ! Je suis tellement excitée de faire une boîte de réveillon de Noël pour mon tout-petit cette année! Il a trois ans, et il vient dapprendre qui est le Père Noël. Je ne suis pas sûr quil sache ce que fai...

-

Aide financière pour les familles de la classe moyenne

Aide financière pour les familles de la classe moyenne Les familles de la classe moyenne sont généralement admissibles à une aide financière pour les frais de scolarité et les dépenses universitaires. Bien que laide gouvernementale soit généralement offe...

-

Qu'est-ce que le chiffre d'affaires ? Qu'est-ce que c'est et comment le calculer

Qu'est-ce que le chiffre d'affaires ? Qu'est-ce que c'est et comment le calculer Quest-ce que le chiffre daffaires ? Le chiffre daffaires et le chiffre daffaires sont des termes souvent utilisés de manière interchangeable. Mais la définition du chiffre daffaires est le chiffre d...