Qu'est-ce qu'un atout ? Types et exemples en comptabilité d'entreprise

« Atout » est l'un de ces mots qui a à la fois un sens formel et une définition spécifique. Dans le cadre du discours quotidien, atout est utilisé favorablement :« Il est un véritable atout pour la communauté. Mais au sens de la comptabilité d'entreprise, qu'est-ce que les professionnels de la finance entendent par actifs ? Dans ce contexte, un actif est quelque chose de valeur qui, selon une entreprise, procurera des avantages futurs.

Les actifs sont un élément clé de la valeur nette d'une entreprise. Les prêteurs peuvent également prendre en compte les actifs d'une entreprise lors de l'émission de prêts. A titre indicatif, cet article ne traite que des actifs appartenant à l'entreprise, pas les actifs du droit d'utilisation (c'est-à-dire les actifs loués).

Qu'est-ce qu'un atout ?

Les Normes internationales d'information financière (IFRS) définissent un actif comme « une ressource contrôlée par l'entreprise en raison d'événements passés et dont on attend des avantages économiques futurs pour l'entreprise ».

En d'autres termes, les actifs sont précieux car ils peuvent générer des revenus ou être convertis en espèces. Il peut s'agir d'objets physiques, comme les machines, ou immatériel, comme la propriété intellectuelle. Les actifs sont inscrits au bilan d'une entreprise, l'un de ses principaux états financiers.

Actifs vs Passifs

Il est essentiel de comprendre la différence entre l'actif et le passif. Une entreprise répertorie ses actifs, passifs et capitaux propres à son bilan. Les actifs sont des ressources qu'une entreprise possède ou contrôle et qui devraient générer une valeur économique future. Les passifs sont ce qu'une entreprise doit aux autres, par exemple, factures impayées aux fournisseurs, les salaires et avantages dus aux employés, ainsi que les loyers, hypothèques, impôts et prêts.

A titre indicatif, pour les entreprises publiques, les biens et équipements loués sont inscrits au bilan à la fois comme un actif (droit d'utilisation) et un passif (la valeur actuelle des paiements de location futurs). Les entreprises privées seront bientôt tenues de faire de même en vertu des PCGR des États-Unis.

Les capitaux propres sont la valeur nette de l'entreprise - la valeur qui serait retournée aux propriétaires ou aux actionnaires si tous les actifs étaient vendus et toutes les dettes étaient réglées. La relation entre les actifs, le passif et les capitaux propres sont définis dans l'« équation comptable, » l'un des principes de base de la comptabilité :

Actifs = Passif + Capitaux propres

Une entreprise avec plus d'actifs que de passifs est considérée comme ayant des capitaux propres ou une valeur actionnariale positive. Si l'actif est inférieur au passif, une entreprise a des capitaux propres négatifs ou doit plus qu'elle ne vaut.

Comment fonctionnent les actifs

Les actifs sous-tendent la capacité d'une entreprise à produire des liquidités et à croître. Ils sont classés en fonction de caractéristiques spécifiques, tels que la facilité avec laquelle ils peuvent être convertis en espèces (pour les actifs appartenant à l'entreprise) et leur objectif commercial. Ils aident les comptables à évaluer la solvabilité et le risque d'une entreprise, et ils aident les prêteurs à déterminer s'ils doivent prêter de l'argent à une entreprise.

Types d'actifs

Les actifs peuvent être classés en fonction d'un certain nombre de critères. Pour les entreprises, la classification correcte est essentielle à l'information financière et à l'évaluation de la santé financière de l'entreprise. Typiquement, les actifs sont évalués par les flux de trésorerie futurs attendus qu'ils représentent dans leur état actuel, selon les IFRS.

Personnel: Biens personnels doux, comme l'intellect, l'esprit ou un sourire gagnant sont différents des actifs financiers personnels, qui contribuent à la valeur nette d'un individu ou d'un ménage. Des exemples d'actifs financiers personnels comprennent les espèces et les comptes bancaires, immobilier, les biens personnels tels que les meubles et les véhicules, et les investissements tels que les actions, fonds communs de placement et régimes de retraite.

Entreprise: Les actifs commerciaux apportent de la valeur à une entreprise car ils peuvent être utilisés pour produire des biens, financer les opérations et stimuler la croissance. Les actifs comprennent des éléments physiques tels que des machines, biens, matières premières et stocks, et les éléments immatériels comme les brevets, redevances et autres droits de propriété intellectuelle. Les entreprises comptabilisent leurs actifs dans leur bilan et les catégorisent selon un ensemble de critères reflétant leur liquidité, ou la facilité avec laquelle ils peuvent être convertis en espèces, ainsi que s'il s'agit d'actifs physiques ou non physiques et comment ils sont utilisés pour en tirer de la valeur.

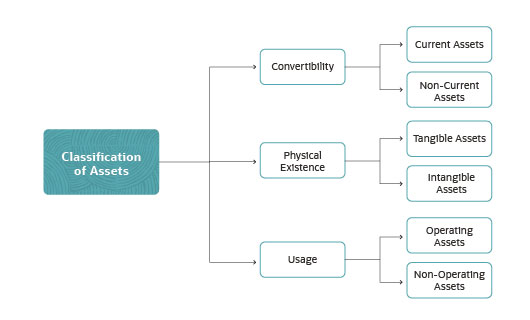

Convertibilité: Convertibilité, ou de liquidité, fait référence à la facilité avec laquelle une entreprise peut convertir un actif en espèces. Les actifs susceptibles d'être transformés en espèces au cours d'un exercice ou d'un cycle d'exploitation sont appelés actifs courants. Alors que tout actif peut être converti en espèces dans les 12 mois si le prix est suffisamment actualisé, les actifs courants ne comprennent que les actifs qui sont attendu à convertir en espèces dans les 12 mois.

Les actifs courants comprennent :

- Trésorerie et équivalents de trésorerie, tels que les bons du Trésor et les certificats de dépôt.

- Valeurs mobilières de placement, comme les actions, obligations et autres types de titres.

- Comptes débiteurs (AR), ou des ventes aux clients à crédit qui doivent être payées à court terme.

- Inventaire, ou les biens et matériaux vendables qu'une entreprise a en main.

Les actifs non courants sont des éléments qui peuvent ne pas être facilement convertis en trésorerie dans un délai d'un an. Des exemples de tels actifs comprennent les installations et l'équipement lourd, qui figurent au bilan, généralement sous la rubrique propriété, usines et équipements (EPI). Toutes les entreprises n'utilisent pas le terme « immobilisations corporelles » dans leur bilan - elles peuvent à la place répertorier les actifs non courants sous la rubrique immobilisations, actifs à long terme ou simplement des actifs non courants.

Existence physique : Les actifs qui ont une existence physique sont appelés actifs corporels. Ils comprennent les espèces, EPI, inventaire, matières premières ou outils et fournitures de bureau. Les immobilisations corporelles et incorporelles qui devraient procurer un avantage économique au-delà de l'année en cours, tels que des équipements de fabrication ou des bâtiments, sont appelés actifs ou « à long terme ».

Actifs incorporels, comme le nom l'indique, manque de présence physique. Des exemples d'immobilisations incorporelles comprennent les droits d'utilisation, brevets, droits d'auteur et marques, dont la valeur peut parfois être difficile à quantifier.

Certains actifs corporels et incorporels sont appelés actifs gaspillés, ou des actifs dont la valeur diminue au cours d'une durée de vie limitée. Les immobilisations corporelles qualifiées d'actifs en perte comprennent les équipements de fabrication et les véhicules, qui s'usent ou deviennent obsolètes avec le temps. Les actifs incorporels tels que les brevets sont également considérés comme des actifs inutiles car ils ont une durée de vie limitée avant leur expiration. Pour refléter la perte de valeur des actifs gaspillés au fil du temps, les comptables réduisent la valeur des actifs au bilan en appliquant un amortissement (pour les actifs corporels) ou un amortissement (pour les actifs incorporels).

Usage: Finalement, un actif peut être classé en exploitation ou hors exploitation en fonction de la manière dont une entreprise l'utilise. Les actifs d'exploitation sont nécessaires aux activités principales d'une entreprise, comme de l'argent liquide, inventaire, usines et brevets. Pour une société minière, l'équipement lourd est considéré comme un actif d'exploitation, tout comme l'équipement de production d'un fabricant.

Les actifs hors exploitation ne sont pas nécessaires au financement des opérations commerciales mais ont une autre valeur périphérique. Les exemples incluent les investissements à court terme, titres négociables, intérêts provenant des dépôts et des ordinateurs administratifs.

Exemples d'actifs

Il existe une grande variété d'actifs que les entreprises peuvent avoir à exploiter à leur plus haut niveau. Ils comprennent:

- Trésorerie et équivalents de trésorerie

- Comptes débiteurs (AR)

- Titres négociables

- Marques

- Brevets

- Conceptions de produits

- Droits de diffusion

- Immeubles

- Terre

- Droits miniers

- Équipement

- Inventaire

- Logiciel

- Des ordinateurs

- Meubles et accessoires

Trois propriétés clés des actifs

Pour que quelque chose soit considéré comme un atout, il doit avoir trois propriétés :

- La possession: D'abord, une entreprise doit avoir la propriété ou le contrôle de l'actif. Cela permet à l'entreprise de convertir l'actif en espèces ou en équivalent de trésorerie et limite le contrôle des autres sur l'élément. Noter, les actifs de droit d'utilisation ne sont pas toujours convertibles. Les contrats de location stipulent souvent que le bail ne peut être ni transféré ni vendu. La propriété de propriété est importante lorsque l'on considère la signification informelle d'un actif par rapport à sa signification technique. Par exemple, les entreprises disent souvent que leurs employés sont leur « plus grand atout, » mais en termes de comptabilité, les entreprises n'ont pas un véritable contrôle sur eux - les employés peuvent facilement partir pour un nouvel emploi.

- Valeur économique: Seconde, un actif doit également fournir une valeur économique. Tous les actifs peuvent être vendus ou autrement convertis en espèces, à l'exception de certains actifs de droit d'utilisation tels que les contrats de location. De cette façon, les actifs peuvent être utilisés pour soutenir la production et la croissance de l'entreprise.

- Ressource: Finalement, un actif doit être une ressource, ce qui signifie qu'il a ou peut être utilisé pour générer une valeur économique future. Cela signifie généralement que l'actif peut créer de futures entrées de trésorerie positives.

Importance de la classification des actifs

Il est important pour les dirigeants d'entreprise de bien classer les actifs afin d'avoir une image précise des indicateurs financiers clés tels que le fonds de roulement et les flux de trésorerie. La classification des actifs peut également aider une entreprise à se qualifier pour des prêts - elle donne à la banque une image plus claire du risque qu'elle prend - à surmonter la faillite et à calculer les obligations fiscales.

Distinguer les actifs opérationnels des actifs non opérationnels aide également les organisations à voir comment chaque type d'actif génère des revenus globaux.

Trois classifications d'actifs

Les actifs de l'entreprise peuvent être divisés en trois catégories différentes en fonction de leur convertibilité, existence physique et usage. Quels sont ces trois types d'actifs ?

- La convertibilité décrit la facilité avec laquelle les actifs peuvent être convertis en espèces.

- L'existence physique décrit si un actif existe physiquement ou est incorporel.

- L'utilisation décrit le but d'un objet en ce qui concerne les opérations commerciales.

Comment les actifs jouent-ils dans la comptabilité ?

Comprendre et évaluer correctement les actifs fait partie intégrante d'une comptabilité précise, planification d'entreprise et rapports financiers. Et dans le cas des entreprises publiques, la comptabilisation exacte des actifs loués est requise par la loi. La classification et l'évaluation des actifs sont essentielles pour comprendre les flux de trésorerie et le fonds de roulement d'une entreprise. Les comptables doivent classer correctement les actifs à des fins telles que l'obtention d'un crédit et l'obtention d'une assurance. Ils doivent également évaluer correctement les actifs afin de calculer la dépréciation et l'amortissement à des fins fiscales, et de permettre à l'entreprise de les vendre si nécessaire.

Solutions automatisées de gestion des actifs

Le suivi des actifs peut être difficile étant donné le nombre et la diversité des actifs qu'une entreprise peut posséder. Les solutions automatisées de gestion des actifs offrent un moyen d'inventaire, catégoriser et suivre les actifs afin de comprendre leur valeur et de planifier efficacement les opérations. Les solutions de gestion d'actifs peuvent également aider à suivre et à planifier le cycle de vie opérationnel d'un actif, de son acquisition à sa cession, y compris l'exploitation et l'entretien de l'actif. En outre, Les solutions automatisées de gestion des actifs peuvent aider une entreprise à se conformer aux réglementations gouvernementales ou sectorielles changeantes.

Les actifs comprennent presque tout ce qui est détenu et contrôlé par une entreprise qui a une valeur monétaire et offrira des avantages futurs. Les actifs sont classés en fonction de la rapidité avec laquelle ils peuvent être convertis en espèces, qu'ils soient matériels ou immatériels, et comment une entreprise les utilise. Les actifs sont un élément clé de la valeur nette d'une entreprise et un facteur important de sa santé financière globale.

-

Qu'est-ce que la planification de la relève ?

La planification de la succession fait référence au processus par lequel les employés sont recrutés et développés dans le but de remplir un rôle clé au sein dune organisation Société Une société est u

-

Qu'est-ce que l'argent chaud ?

Largent chaud est linvestissement de fonds entre différents véhicules ou actifs afin daugmenter les gains en capitalLe rendement des gains en capital (CGY) est lappréciation du prix dun investissement

-

Directives sur les revenus des bons d'alimentation en Caroline du Nord

Les résidents de Caroline du Nord qui remplissent les conditions financières peuvent être éligibles pour des coupons alimentaires. Les familles et les personnes résidant en Caroline du Nord peuvent ê

-

3 raisons pour lesquelles vous êtes toujours endetté

Vous avez limpression davoir travaillé pour rembourser vos cartes de crédit depuis toujours, et pourtant chaque énoncé semble avoir un solde plus élevé que le précédent. Cest suffisant pour vous incit

Comptabilité

- Qu'est-ce que le coût cible ?

- Ratio de rotation des comptes fournisseurs défini :formule et exemples

- Jours payables en souffrance

- Que sont les dépenses payées d'avance ?

- Qu'est-ce que la facturation progressive et pourquoi est-elle importante ?

- Qu'est-ce que le nombre de jours d'inventaire en souffrance (DIO) ?

-

Prêts FHA :Guide des exigences et des qualifications de prêt

Prêts FHA :Guide des exigences et des qualifications de prêt Acheter votre première maison ? Un prêt FHA pourrait être la réponse au financement de votre achat. Un prêt FHA est un prêt hypothécaire assuré par la Federal Housing Administration (FHA), ce qui pe...

-

Comment annuler les garanties résidentielles

Comment annuler les garanties résidentielles La protection de la garantie résidentielle est une forme dassurance conçue pour offrir aux propriétaires une option de réparation abordable en cas de dysfonctionnement dun gros appareil ou dun système...

-

Bitcoin bat 20 000 $ et atteint un nouveau record

Bitcoin bat 20 000 $ et atteint un nouveau record Le jour est enfin là. Bitcoin a battu son précédent record de 20 $, 000. Bien que la crypto soit volatile et que Bitcoin ne soit pas susceptible de monter en ligne droite pour toujours, cest encore ...

-

La carte Gods Unchained basée sur Ethereum se vend 60 $,

La carte Gods Unchained basée sur Ethereum se vend 60 $, 000 Enregistrements de réglage Déplacez-vous sur CryptoKitties et surveillez vos arrières Magic the Gathering. Une carte du prochain Gods Unchained, qui utilise le réseau dEthereum pour enregistrer ...