Comprendre la valeur nette :pourquoi c'est crucial pour la sécurité financière

Crédit image :baona/iStock/GettyImages

Vous êtes probablement conscient de l’importance de votre cote de crédit et de l’effet qu’elle peut avoir sur les taux d’intérêt des prêts et les primes d’assurance. Et vous savez également que c'est une bonne idée de maintenir le montant de votre dette de carte de crédit à un faible montant pour éviter de payer des frais d'intérêt élevés. Mais ces préoccupations financières ne sont que quelques-uns des facteurs qui déterminent votre santé financière globale.

La mesure qui rassemble tout est votre valeur nette personnelle. Voici comment déterminer votre valeur nette personnelle et comment l'utiliser pour améliorer vos finances personnelles.

Qu'est-ce que la valeur nette ?

Votre valeur nette est un indicateur financier de votre réussite. Cela montre dans quelle mesure vous avez bien géré vos finances et si vous améliorez votre santé financière. Si vous gérez correctement vos finances, votre valeur nette devrait augmenter chaque année. Plus vous avez de valeur nette, plus vous êtes riche. La valeur nette est une image de votre situation financière.

La valeur nette est simplement le chiffre qui reste après avoir soustrait tous vos passifs de la valeur totale de vos actifs. Si la valeur de vos actifs dépasse le total de votre passif, vous avez une valeur nette positive. C'est bien. Cependant, si le total de votre passif dépasse la valeur de vos actifs, vous aurez une valeur nette négative. Ce n'est pas bon et vous devez avoir un plan pour apporter des améliorations. Vous devez connaître votre valeur nette pour comprendre dans quel type de situation financière vous vous trouvez afin de pouvoir planifier l'avenir.

La richesse ne se mesure pas par combien d’argent vous gagnez; c'est combien d'argent vous gardez. Avoir une valeur nette positive est quelque chose dont vous pouvez être fier.

Qu'est-ce qui est inclus dans les éléments ?

Voici des exemples de biens personnels :

- Comptes bancaires :compte courant et épargne

- Investissements :actions, obligations, fonds communs de placement et comptes de courtage

- Fonds de retraite :IRA traditionnels, Roth IRA et plan 401(k)

- Immobilier :valeur marchande de votre résidence personnelle et de vos biens locatifs

- Fonds d'urgence

- Objets personnels :voitures, bijoux, objets d'art et objets de collection

- Assurance vie :police d'assurance vie entière qui crée une valeur de rachat

Qu'est-ce que le passif ?

Les passifs sont des dettes et des obligations telles que :

- Prêts :prêts automobiles et prêts personnels

- Cartes de crédit :lignes de crédit renouvelables

- Hypothèques :prêts sur résidence personnelle et autres biens immobiliers d'investissement

- Dette de prêt étudiant

Votre valeur nette personnelle indique dans quelle mesure vous avez bien géré vos finances et à quel point vous êtes riche.

Comment pouvez-vous améliorer votre valeur nette ?

Vous devriez effectuer un calcul de la valeur nette sur une base trimestrielle ou annuelle pour vous assurer que vous allez dans la bonne direction et que vous créez de la richesse. Élaborez un plan pour augmenter votre valeur nette chaque année en vous concentrant sur les domaines suivants.

Rembourser les dettes – Élaborez un plan pour commencer à rembourser vos dettes, en commençant par vos cartes de crédit offrant les taux d’intérêt les plus élevés. Chaque dollar que vous remboursez sur votre dette augmentera votre valeur nette d'un dollar.

Contrôlez vos dépenses – Dépensez toujours moins que ce que vous gagnez. Passez en revue vos dépenses et établissez un budget pour trouver les domaines à réduire autant que possible. Utilisez l'épargne pour rembourser vos dettes et enrichissez vos placements et vos comptes d'épargne.

Investir dans des actifs dont la valeur augmentera – Placez votre argent dans des placements qui fructifieront et où vous pourrez profiter de rendements d’intérêts composés. Les voitures déprécient les actifs et perdent de la valeur avec le temps.

Contribuer au maximum aux comptes de retraite – Le rendement des investissements dans les régimes de retraite s'accumule en franchise d'impôt et reporte le revenu imposable jusqu'à vos années de retraite, lorsque vous pourriez vous trouver dans une tranche d'imposition inférieure. Vous devriez cotiser le maximum à ces régimes. De plus, de nombreux employeurs proposent des fonds de contrepartie dans leurs plans 401(k), et il est logique de profiter pleinement de cette opportunité.

-

Meilleurs outils de flux de commandes à terme :Bookmap, GoCharting, ATAS et plus - Comparaison 2024

Les traders à terme opèrent dans un monde où les millisecondes et le placement des ordres limités comptent plus que les modèles de chandeliers. Le meilleur outil de flux d’ordres dont les traders à te

-

Le Nigeria fait des progrès en matière d'inclusion financière :voici comment

Dans les économies en développement, de nombreuses personnes sont exclues de diverses manières des services financiers. Les inclure est nécessaire pour trois raisons principales. Il permet aux personn

Investissement

- Comment convertir de l'argent en or

- Comment calculer le rendement attendu avec le bêta et les primes de risque de marché

- De bons atouts à posséder dans une dépression

- Puis-je contribuer rétroactivement à un Roth IRA ?

- Les fonds indiciels versent-ils des dividendes ?

- Comment calculer le bêta de l'actif

- Définition d'un taux d'effets bancaires à 90 jours

- Un 401k est-il un régime à prestations définies ?

- Qu'est-ce qu'un numéro de compte de courtage ?

-

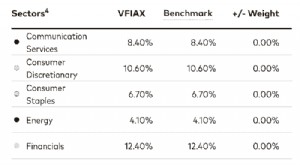

VTSAX vs VFIAX :une comparaison complète pour les investisseurs

VTSAX vs VFIAX :une comparaison complète pour les investisseurs Les fonds indiciels constituent dexcellents titres de base dans votre portefeuille dactions, et deux des meilleurs fonds proposés sont une paire de fonds communs de placement Vanguard :le Vanguard Tot...

-

Un guide sur la détention de crypto - Ce que cela signifie de « HODL »

Un guide sur la détention de crypto - Ce que cela signifie de « HODL » Que signifie « HODL » ? Lorigine de HODL et un guide pour HODLing Bitcoin et autres crypto-monnaies Le terme « HODL, une faute dorthographe de hold dun message du forum Bitcointalk 2013 qui est d...