Comprendre les fonds à date cible :un guide simple

(Cette page peut contenir des liens d'affiliation et nous pouvons percevoir des frais sur les achats éligibles sans frais supplémentaires pour vous. Consultez notre Divulgation pour plus d'informations.)

Si votre employeur propose un régime d'épargne-retraite, il y a de fortes chances que l'une de vos options de placement soit un fonds à date cible.

Ils peuvent être regroupés sous une rubrique telle que « Investissez pour moi », « Équilibré » ou « Répartition d'actifs ». Vous les reconnaîtrez car ils ont une année à leur nom, comme 2045.

Vous pouvez investir une partie de votre épargne dans un tel produit, même si vous ne l'avez pas choisi.

Votre entreprise est autorisée à choisir un fonds à date cible pour vous si vous ne sélectionnez aucun investissement vous-même et si le fonds est adapté à votre âge. (En savoir plus sur les bases de l'investissement.)

Alors, qu'est-ce qu'un fonds à date cible ?

Les fonds à date cible sont des options d'investissement entièrement diversifiées, détenant des actions, des obligations et d'autres investissements américains et étrangers.

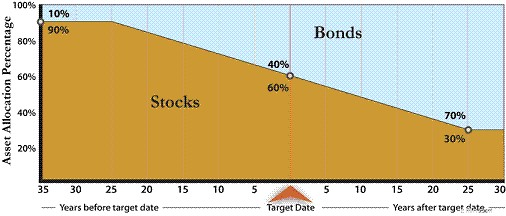

La répartition des investissements au sein des fonds devient progressivement plus conservatrice à mesure que l'année du titre du fonds se rapproche.

Les fonds sont généralement présentés en série avec des dates de retraite tous les cinq ans à partir du fonds de retraite actuel le plus proche.

Les fonds dont les dates sont lointaines détiendront généralement au moins 80 pour cent d’investissements boursiers risqués. Mais les fonds peuvent différer quant au niveau de risque qu'ils prennent à mesure que la date de retraite se rapproche.

L'allocation moyenne aux marchés boursiers à la date de retraite dans l'ensemble du secteur est d'environ 50 %, mais elle se situe entre 30 et 70 %.

La stratégie d’investissement et la manière dont elle évolue au fil du temps sont appelées la trajectoire de descente. Il sera indiqué dans la documentation du fonds et ressemblera au graphique suivant.

Les dépenses moyennes du fonds à date cible sont de 0,67 à 0,77 pour cent des dollars investis par an, selon l'éloignement de la date de retraite.

Cependant, les variétés index ont des dépenses moindres et sont de plus en plus répandues.

Ces fonds sont conçus pour constituer des alternatives d’investissement uniques que vous pouvez conserver tout au long de votre carrière. La stratégie d'investissement s'ajuste automatiquement en fonction du temps restant avant votre retraite.

Vous choisissez simplement le fonds dont la date cible est la plus proche de votre date probable de retraite. Ensuite, tout ce dont vous avez à vous soucier, c'est de contribuer à votre plan.

Lecture recommandée :Quel est votre numéro de retraite ?

Sont-ils disponibles en dehors des comptes de retraite ?

Des fonds à date cible sont également disponibles au-delà de votre plan de retraite. Vous pouvez y investir sur n'importe quel type de compte.

Quelque 529 régimes d'épargne-études offrent des fonds similaires pour vous aider à investir dans les études de vos enfants.

Bien que la stratégie de placement du fonds change automatiquement au fil du temps en fonction de votre âge, les fonds à date cible ne sont pas garantis. Personne ne vous enverra de chèque l'année du fonds.

Cependant, votre épargne sera investie raisonnablement pour quelqu'un qui vit de son épargne.

Inconvénients des fonds à date cible

L'inconvénient est que même les fonds dont les dates de retraite sont proches perdront de la valeur environ deux ans sur dix.

Si votre première année de retraite est l'une de ces deux années et que votre retrait initial représente une grande partie de votre compte, votre épargne pourrait ne pas récupérer.

Pour la plupart, une allocation de 50 % en actions au moment de la retraite est raisonnable. Il offre suffisamment d'opportunités de croissance pour soutenir les dépenses d'un retraité pendant une longue retraite tout en permettant suffisamment de stabilité pour rendre les retraits actuels gérables.

Une allocation moindre aux actions pourrait entraîner des rendements trop faibles pour que votre épargne dure. Mais vos retraits doivent être minimes par rapport à votre solde total au cours des premières années.

Ils ne devraient pas représenter plus de 4 pour cent du solde la première année. Si vos besoins de retrait sont plus importants que cela, les fonds à date cible peuvent être trop risqués pour vous.

Utiliser les fonds à date cible

Les fonds à date cible constituent une bonne option de placement, car ils permettent d'investir votre épargne pour votre retraite aussi simplement que de choisir le moment où vous souhaitez prendre votre retraite.

Ils sont disponibles dans la plupart des régimes de retraite liés au travail, et vous pouvez également y investir dans la plupart des autres types de comptes.

Cependant, si vous êtes plus près de la retraite, demandez-vous si vos retraits ne seront pas trop importants pour supporter le risque d'investissement avant d'en choisir un.

Comme pour tout investissement, n'oubliez pas qu'il existe des risques et des frais dont vous devez être conscient.

Même si les fonds à date cible simplifient l'investissement, veillez à ne pas « définir » et « oublier ».

Examinez vos allocations de placement et vos frais au moins une fois par an pour vous assurer qu'ils fonctionnent toujours pour vous.

Suivant :Rien ne se passe sans plan

Article rédigé par Julie Grandstaff, collaboratrice invitée, une vétéran du secteur des services financiers. Elle a passé sa carrière à gérer des placements pour des institutions ainsi que des particuliers et a pris sa retraite à l'âge de 51 ans après avoir atteint ses objectifs d'épargne. Julie est l'auteur de Save Yourself:Your Guide to Saving for Retirement and Building Financial Security. Elle vit avec son mari Jeff à Portland, dans l'Oregon, et blogue sur l'épargne et l'investissement pour la retraite sur juliegrandstaff.com.

Les femmes qui ont de l'argent

Amy Blacklock et Vicki Cook ont cofondé Women Who Money en mars 2018 pour fournir des informations utiles sur des sujets liés aux finances personnelles, à la carrière et à l'entrepreneuriat afin que vous puissiez gérer votre argent en toute confiance, augmenter votre valeur nette, améliorer votre santé financière globale et éventuellement atteindre votre indépendance financière.

-

Comment calculer l'absorption des frais généraux

Calculer le taux dabsorption des frais généraux Labsorption des frais généraux est un terme financier utilisé pour décrire les dépenses dexploitation dune entreprise. Spécifiquement, il exprime un ra

-

Qu'est-ce qu'une interruption de stock ?

Un arrêt des stocks, souvent appelé arrêt des échanges, est un arrêt temporaire de la cotation dun titre Titres publicsTitres publics, ou valeurs mobilières, sont des investissements qui sont ouvertem

Retraite

- 3 baisses des prestations de Sécurité sociale qui sont sur la table

- Ne vous faites pas voler votre retraite :frais IRA cachés

- Exigences relatives aux demandes d'aide et de présence aux vétérans

- Régime de retraite à dépenses maximales

- Glaner les informations de l'IRA à partir du formulaire 5498

- Le décret Trump élargit l’accès à l’épargne-retraite pour les Américains

- IRA Rollover :sécurisez votre avenir et maximisez votre retraite

- Comment la loi SECURE impacte votre épargne-retraite

- L'impact de l'inflation sur votre portefeuille de retraite

-

Coronavirus et espèces :pourquoi les consommateurs doivent être prudents,

mais pas peur de manipuler des dollars Une panique totale nest probablement pas nécessaire à lère du coronavirus. Mais les experts médicaux disent que les consommateurs devraient être prudents, en pa...

-

Comment calculer le retour de journal

Comment calculer le retour de journal Gros plan sur une feuille de calcul et un ordinateur portable De nombreux investissements prendront de la valeur et généreront un rendement composé au fil du temps. Les investisseurs peuvent utiliser...