Les grosses erreurs que font les Américains en matière d'épargne-retraite

Les Américains commettent des erreurs majeures lorsqu'il s'agit d'épargner pour leur retraite, selon une enquête menée par MagnifyMoney.

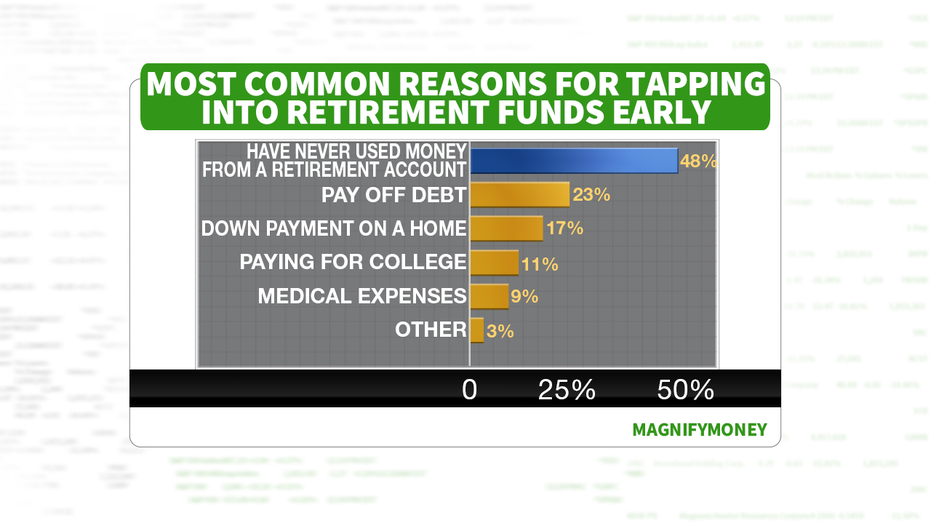

Près de la moitié des personnes interrogées ont retiré de l'argent de leur compte d'épargne-retraite d'employeur, et près d'un cinquième des personnes interrogées ne versent pas le montant approprié afin de maximiser le jumelage de leur employeur.

"Le résultat le plus accablant est que 27% des personnes interrogées n'ont jamais pensé à combien ils auraient besoin à la retraite, " indique le rapport d'enquête. " Et bien que « l'ignorance est un bonheur » peut être vrai lorsqu'il s'agit de certaines choses de la vie, cette expression ne devrait pas s'appliquer à vos régimes de retraite.

L'enquête ne distinguait pas si les personnes reconstituaient leurs 401 (k) après avoir retiré de l'argent en prenant un prêt.

L'épargne-retraite étant destinée à être utilisée pendant la retraite, les retirer plus tôt que prévu peut être préjudiciable en bout de ligne, ce qui pourrait amener des personnes à travailler plus longtemps que prévu afin de pouvoir subvenir à leurs besoins financiers.

La plupart des personnes interrogées ont retiré de l'argent de leur régime de retraite soit pour rembourser des dettes, soit pour aider à acheter une maison, et un cinquième ne met pas de côté assez d'argent pour récolter les bénéfices d'un jumelage parrainé par l'employeur.

Raisons les plus courantes pour un retrait d'épargne-retraite

Acheter une maison

Les experts recommandent toujours aux gens de verser au moins 20 % d'acompte lorsqu'il s'agit d'acheter une maison afin d'optimiser vos versements hypothécaires. Les prêts étudiants et les dettes de carte de crédit pèsent sur de nombreuses jeunes générations, c'est pourquoi certains milléniaux retirent leur épargne-retraite afin de réaliser ce qu'ils considèrent être leurs rêves de posséder une maison ou de rembourser leurs dettes.

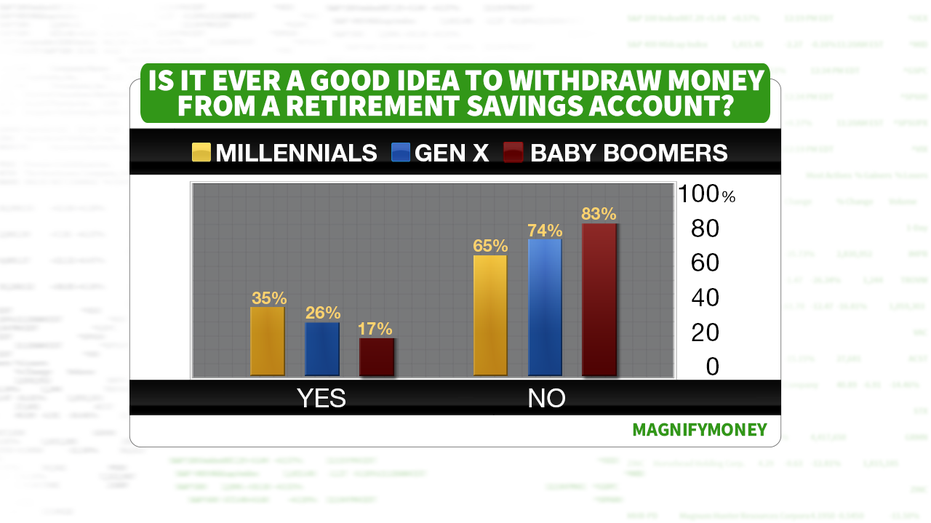

En général, plus d'un tiers des millennials (36 %) ont trouvé acceptable de retirer leur épargne-retraite, contre seulement 26% des membres de la génération X qui trouvent que c'est une action appropriée. Sans surprise, seulement 17 % des baby-boomers estimaient que le retrait de leur épargne-retraite était acceptable.

Le retrait de vos fonds de retraite avant l'âge approprié pour le faire entraînera inévitablement des pénalités financières, y compris les frais et taxes.

La répartition entre les générations sur les retraits d'épargne-retraite

Maximiser les correspondances avec les employeurs

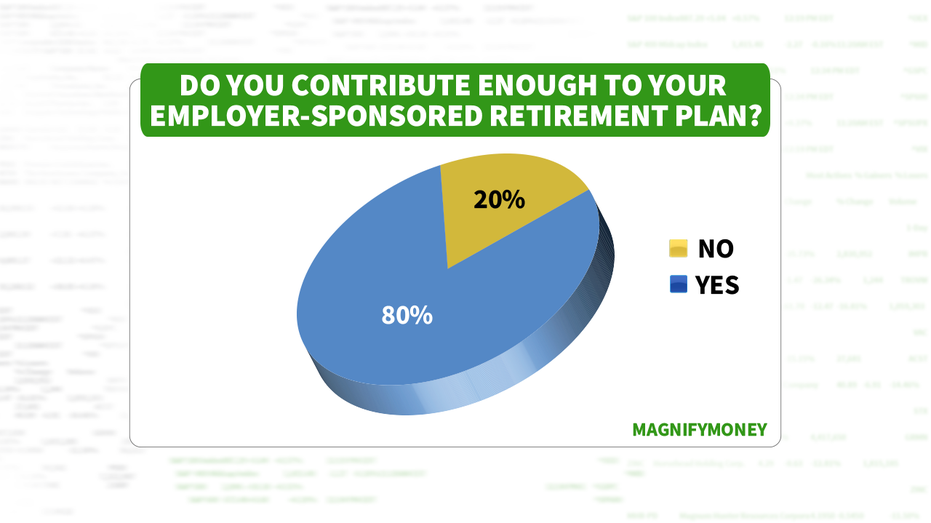

Alors que 80 % des personnes interrogées cotisent le montant approprié à leur plan d'épargne d'employeur, 20% ont admis qu'ils ne maximisent pas les opportunités qui leur sont offertes en contribuant suffisamment d'argent pour gagner des jumelages parrainés par l'employeur. Perdre « l'argent gratuit » que votre entreprise vous offre dans le cadre de son programme de jumelage est une grave erreur financière.

Les experts estiment qu'il est crucial d'épargner tôt et souvent au cours de la carrière d'une personne afin de s'assurer que la retraite est financièrement réalisable. Supposons que votre employeur verse 100 % de votre contribution jusqu'à 3 % de votre salaire et verse 50 % de votre contribution jusqu'à 5 % de votre salaire, maximiser cette contribution peut faire ou défaire l'épargne-retraite de quelqu'un.

Cotisations au régime de retraite d'employeur

Utiliser des nombres pour mieux comprendre ces pourcentages, si vous gagnez 3 $, 000 par chèque de paie et vous cotisez 10% de votre salaire à votre 401(k), Ensuite, 300 $ de votre propre argent sont versés dans votre 401 (k) et votre employeur déposera 120 $ supplémentaires par chèque de paie sur votre 401 (k). Cela signifie que si vous ne maximisez pas le montant que votre employeur est prêt à égaler, vous manquez 4% supplémentaires de ce qu'on appelle "l'argent gratuit" si vous ne contribuez pas au moins 5% de votre salaire à votre 401(k).

Cette enquête a également montré d'autres erreurs d'épargne-retraite, dont 35 % déclarant qu'ils n'épargnent pas assez pour la retraite. Les experts financiers réitèrent qu'il est crucial de cotiser à votre régime de retraite le plus tôt possible, car un montant plus petit investi plus tôt se composera d'un montant plus important plus tard.

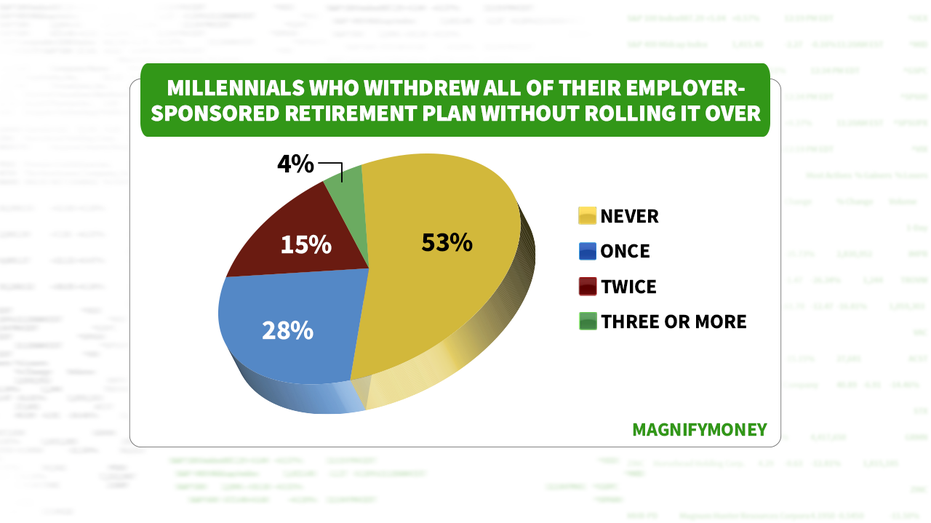

Et lors d'un changement d'emploi, au lieu de reporter leur plan d'épargne-retraite d'une entreprise à l'autre, près d'un tiers des personnes interrogées ont déclaré avoir retiré le solde.

Retrait d'un plan d'épargne employeur sans reconduction

Presque tout le monde fait au moins une de ces choses. À première vue, la banque semble assez simple. Vous choisissez une banque, vous y placez votre argent et vous lui empruntez lorsque vous deve Vous auriez pu lire ceci dans votre boîte de réception. Inscrivez-vous pour notre lettre dinformation hebdomadaire gratuite. Pas de spam, juste de bons conseils. Une adresse e-mail valide est requis

Les 7 plus grosses erreurs bancaires que presque tout le monde commet

La génération Y sabote son épargne-retraite pour faire face à la pandémie

Retraite

- L'erreur de retraite de 320 millions de dollars que commettent les Américains

- La décision d'1 Américain sur 4 à propos de la retraite

- La grosse erreur financière dont les Américains ne veulent pas parler

- Voyage à travers les 6 étapes de la retraite

- Rentes :la prochaine grande option de retraite ?

- Comptes retraite individuels :le cœur de l'épargne retraite

- Le régime enregistré d'épargne-retraite (REER)

- Plan d'épargne :les gouvernements 401k

- L'importance d'investir pour la retraite

-

46% des Américains prennent cette décision intelligente en raison du conflit en Ukraine

46% des Américains prennent cette décision intelligente en raison du conflit en Ukraine Vous pouvez faire de même. Points clés De nouvelles données révèlent que de nombreux Américains sinquiètent de limpact de la situation en Ukraine. Beaucoup consolident leurs finances au cas où le ...

-

7 erreurs d'argent que la génération X commet en ce moment

7 erreurs d'argent que la génération X commet en ce moment La génération X fait de grosses erreurs en ce qui concerne son argent. Voici sept des erreurs quils commettent. Source de limage :Getty Images. La génération X est née entre 1965 et 1978. Pris en san...