Conseils 401 (k) si vous changez d'emploi

Comme de nombreux Américains s'efforcent de consolider leur épargne-retraite, que faire avec des comptes de lieu de travail comme un 401 (k) peut être une source de confusion lors du changement d'emploi.

Un compte 401(k) est un compte fiscalement avantageux, plan d'épargne entreprise, à cotisations définies - généralement non seulement par les employés mais aussi par les employeurs. Dans certains cas, les employeurs égaleront les cotisations jusqu'à un certain pourcentage.

Les plans de travail peuvent être des véhicules importants pour économiser - et la bonne nouvelle est que vous pouvez déplacer votre compte avec vous.

UN ROTH IRA VOUS CONVIENT-IL?

Si votre nouveau lieu de travail propose également un plan 401(k), vous pouvez transférer l'argent sur un compte chez votre nouvel employeur. De nombreux experts disent que c'est une bonne option si le nouvel employeur égalera également les cotisations.

« Le nouveau plan peut l'accepter ou non, " Kristian Finfrock, fondateur de Retirement Income Strategies, a déclaré à FOX Business. "Cette option permet la consolidation et l'accès à certaines règles uniques offertes par les plans que les IRA n'ont pas."

Alano Massi, directeur général de Palm Capital Management, a déclaré à FOX Business qu'avant de donner suite à cette option, il est important que le travailleur prenne le temps de se renseigner sur les investissements offerts et leurs coûts.

QU'EST-CE QU'UN PLAN 401(K) ET COMMENT ÇA FONCTIONNE ?

Une autre option consiste à transférer vos économies dans un IRA.

Howard Dvorkin, président de Debt.com, a déclaré que c'est souvent une option idéale pour ceux qui aiment avoir plus de contrôle sur leur épargne-retraite.

« Les IRA offrent de nombreux types d'investissements différents, y compris les stocks, obligations, fonds communs de placement, fonds négociés en bourse (FNB), et plus, " Dvorkin a déclaré à FOX Business. « Vous pouvez répartir votre argent sur ces actifs comme vous le souhaitez, et modifiez votre allocation d'actifs aussi souvent que vous le souhaitez.

Les IRA ont également des règles de retrait plus souples et des frais moins élevés, dit Dvorkine.

Un véhicule d'épargne préféré de nombreux experts financiers en ce moment est un Roth IRA, qui est un compte où les cotisations sont imposées et les retraits sont libres d'impôt. Étant donné que les taux d'imposition sont si bas, Massi a déclaré qu'il valait la peine pour les jeunes professionnels en particulier d'envisager de convertir leur 401 (k) en un Roth IRA – tant qu'ils peuvent supporter le choc fiscal.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

En outre, un employé peut choisir d'encaisser son 401(k), ce qui n'est généralement pas recommandé par les experts, car conserver l'argent dans un compte fiscalement avantageux permettra aux fonds de croître jusqu'à la retraite.

« [Cash out] entraînera une imposition et des pénalités en fonction de votre âge, », a déclaré Finfrock. "C'est mon option la moins préférée et je suggérerais d'éviter cela comme la peste."

L'autre option est de laisser le compte à l'ancien employeur, ce que Finfrock a dit n'a pas de sens.

On estime qu'environ 55 millions d'Américains avaient des comptes 401 (k) en 2016. Le solde moyen des comptes chez les personnes dans la soixantaine, qui travaillait depuis plus de 30 ans, était de plus de 287 $, 000, selon l'Institut des sociétés d'investissement.

D'un autre côté, 53% des Américains ont récemment déclaré qu'ils n'avaient pas de fonds d'urgence couvrant au moins trois mois de dépenses.

OBTENEZ FOX BUSINESS ON THE GO EN CLIQUANT ICI

-

Si je change beaucoup de travail, dois-je consolider mes comptes de retraite ?

Faut-il mettre tous ses œufs de retraite dans le même panier ? Voir plus de photos dargent. Cest une question que tout travailleur américain devrait se poser. Lépoque où lon restait dans la même entr

-

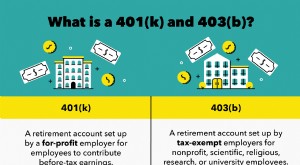

Chapitre 07 :Investir dans un 401(k) contre 403b

Investir tôt dans votre retraite est un moyen important dassurer la stabilité financière à mesure que vous vieillissez, surtout lorsquil sagit de comprendre les diverses options de retraite. Le démarr

Retraite

- Pouvez-vous perdre votre 401(k) ou votre IRA si vous êtes poursuivi ?

- 4 façons inattendues d'améliorer votre 401(k)

- Les meilleurs conseils de planification de la retraite que tout le monde peut suivre pour économiser plus d'argent,

- 5 conseils pour planifier votre budget si vous n'êtes pas organisé

- Changer de travail ? Qu'arrive-t-il à mon 401k ?

- Décider quoi faire de votre 401(k) lorsque vous changez de travail

- Équivalent 401(k) au Canada

- Conseils de CV pour les emplois de cols bleus

- Qu'est-ce qu'un régime 401(k) ?

-

3 conseils pour établir un budget lorsque vous êtes nouvellement indépendant

3 conseils pour établir un budget lorsque vous êtes nouvellement indépendant Travailler pour soi peut compliquer la budgétisation. Voici comment le retirer. Points clés Devenir travailleur indépendant peut signifier perdre la stabilité dun salaire régulier. Voici comment ab...

-

Qu'est-ce qu'un roulement 401(k) ?

Qu'est-ce qu'un roulement 401(k) ? Chaque fois que vous commencez un nouvel emploi ou que vous effectuez un changement important dans votre vie, il y a des choses importantes à considérer. Et lune de ces décisions peut être ce quil fau...