34 % des travailleurs s'inquiètent aujourd'hui de cette dépense de retraite dévastatrice

Il y a une raison pour laquelle tant de gens s'inquiètent de quitter le marché du travail :s'engager sur un revenu fixe est une notion effrayante lorsque nous nous arrêtons et pensons aux nombreuses dépenses qui pourraient augmenter à la retraite. Il s'agit notamment des réparations à domicile, entretien automobile, et, bien sûr, soins de santé.

3 RAISONS QUE VOS AVANTAGES DE SÉCURITÉ SOCIALE POURRAIENT PRENDRE UN SÉRIEUX COUP

Alors que les soins de santé sont la seule dépense qui a tendance à augmenter, pas en bas, pendant la retraite, ceux qui font leur part pour se renseigner sur l'assurance-maladie peuvent se positionner pour économiser en conséquence. Mais il y a une dépense connexe qui a tendance à prendre les seniors au dépourvu, au point où eux et leurs familles risquent des coûts catastrophiques. Ce n'est autre que des soins de longue durée, et c'est une dépense qu'environ 70 % des adultes âgés de 65 ans et plus seront confrontés à un moment donné de leur vie.

Pas choquant, 34 % des travailleurs s'inquiètent aujourd'hui de la détérioration de leur santé à la retraite qui nécessite des soins de longue durée, selon un récent sondage de la Transamerica. Et la réalité est, ils ont le droit de s'inquiéter.

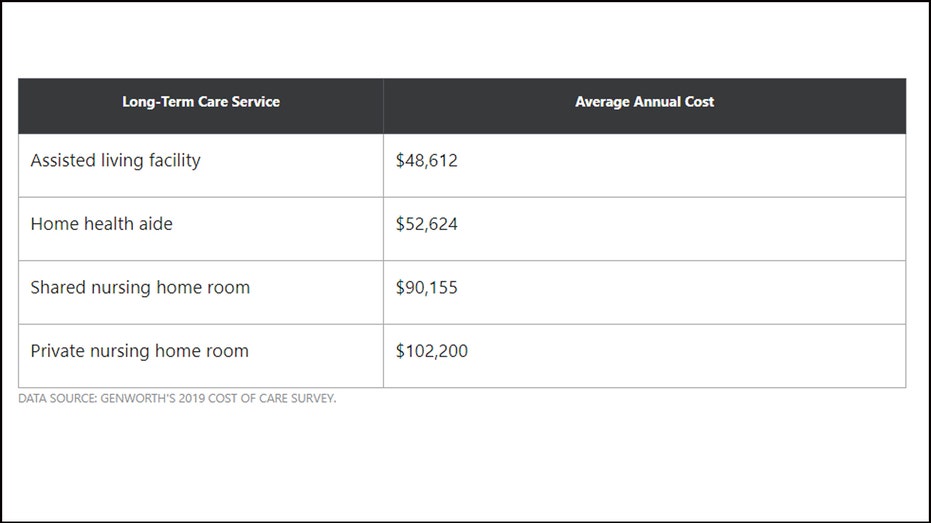

À quoi ressemblent les coûts des soins de longue durée aujourd'hui?

Les coûts des soins de longue durée peuvent varier en fonction de votre lieu de résidence et du type de soins dont vous avez besoin. Voici un aperçu des dépenses auxquelles vous pourriez faire face :

Comment payer les soins de longue durée

Si vous craignez de payer pour des soins de longue durée, il y a quelques choses que vous pouvez faire pour apaiser cette préoccupation. D'abord, prévoyez de souscrire à une assurance soins de longue durée une fois que vous aurez atteint la mi-cinquantaine. Avoir une politique pour ramasser la note pour certains de vos coûts pourrait vous faire économiser beaucoup d'argent et de stress lorsque vous êtes plus âgé, et si vous postulez dans la mi-cinquantaine, vous êtes plus susceptible d'être non seulement approuvé, mais obtenez un taux décent sur vos primes en fonction de votre état de santé. À la fois, vous ne finirez pas par payer ces primes trop longtemps.

C'EST LA PLUS GRANDE ERREUR D'ÉPARGNE-RETRAITE QUE VOUS POUVEZ COMMENCER

Il est également avantageux de cotiser à un compte d'épargne santé, ou HSA, si vous êtes éligible. Qualifier, vous devez être affilié à un régime d'assurance maladie à franchise élevée, défini cette année comme une franchise individuelle de 1 $, 400 ou plus, ou une franchise familiale de 2 $, 800 ou plus. Avec un HSA, vous versez des fonds que vous pouvez soit utiliser immédiatement pour les frais médicaux, ou investir et épargner pour l'avenir. L'argent que vous mettez dans un HSA peut être retiré à tout moment, afin que vous puissiez le conserver jusqu'à la retraite et l'utiliser pour payer les soins de longue durée. Vous pouvez même utiliser un HSA pour payer vos primes de soins de longue durée.

3 SIGNES QUE VOUS DEVEZ PRENDRE VOTRE RETRAITE À CAUSE DU CORONAVIRUS (ET COMMENT LE FAIRE FONCTIONNER)

Finalement, le rembourrage de votre 401 (k) ou IRA vous donnera plus d'argent à dépenser librement à la retraite. Cela signifie que vous pouvez utiliser votre épargne pour gérer tous les frais supplémentaires de soins de longue durée que votre police d'assurance ou HSA ne couvre pas.

Il est naturel de s'inquiéter de payer pour des soins de longue durée en tant que personne âgée, mais plutôt que de gaspiller de l'énergie à stresser à ce sujet, élaborer un plan pour faire face à cette dépense de front. Sans boule de cristal, il est impossible de prédire si vous finirez par avoir besoin de ces soins et dans quelle mesure, mais vous feriez toujours mieux de pécher par excès d'être trop préparé.

CLIQUEZ ICI POUR EN SAVOIR PLUS SUR FOX BUSINESS

-

Comment planifier les soins de santé à la retraite

Le New York Times a récemment rapporté que la part des Américains ayant une assurance maladie avait diminué en 2018 – la première baisse de cette statistique depuis 2009. Pour de nombreux Américains,

-

Que pouvez-vous faire au sujet des dépenses de santé à la retraite?

Crédit :Miguel Á. Padriñan via Pexels Lun des principaux coûts de retraite auxquels vous devez penser est la santé. Cest cher, et cest inévitable - surtout quand vous êtes dans vos années dor. Al

Retraite

- 34 % des travailleurs ont fait cette erreur avec leur épargne-retraite

- Seul 1 travailleur sur 4 a franchi cette étape clé de la préparation à la retraite

- La décision d'1 Américain sur 4 à propos de la retraite

- Ce pourcentage d'Américains pourrait reporter sa retraite en raison de COVID-19

- La plupart des Américains sont confiants quant à la retraite malgré COVID-19

- 10 questions à poser à votre conseiller financier sur la retraite

- Comment planifier les dépenses médicales à la retraite

- Investir pour la retraite :commencez dès aujourd'hui

- 5 dépenses de retraite surprises

-

5 mythes sur l'argent à la retraite

5 mythes sur l'argent à la retraite La retraite est un objectif amorphe et compliqué, ce qui signifie que la planification de la retraite attire plus que sa juste part de mythes à consonance plausible. Malheureusement, ces mythes, idées...

-

4 places de retraite abordables avec des soins de santé de classe mondiale

4 places de retraite abordables avec des soins de santé de classe mondiale Les soins de santé sont lune des principales considérations pour tout retraité qui envisage de sinstaller à létranger, et pourrait être un facteur décisif lors du choix du pays vers lequel déménager. ...