Le tableau de sécurité sociale le plus important que vous ayez jamais vu

Il ne fait aucun doute que la sécurité sociale est le programme social le plus important de notre pays. Selon un sondage publié en avril par le sondeur national Gallup, 89 % des retraités actuels comptent sur leur versement mensuel dans une certaine mesure pour joindre les deux bouts. Pendant ce temps, un record historique de 88 % des non-retraités a déclaré à Gallup qu'ils s'attendaient à s'appuyer sur la sécurité sociale comme source de revenu majeure ou mineure pendant la retraite.

LES 5 QUESTIONS LES PLUS IMPORTANTES SUR LA RETRAITE

Par ailleurs, une analyse du Center on Budget and Policy Priorities en 2016 a révélé que les niveaux de pauvreté des personnes âgées sont inférieurs à 9% avec la sécurité sociale, mais serait au nord de 40 % si le programme n'existait pas.

Il suffit de dire, Les prestations de sécurité sociale jouent souvent un rôle clé dans le bien-être financier de la main-d'œuvre retraitée de notre pays. Cela signifie qu'il n'y a sans doute aucune décision plus importante pour les personnes âgées que de décider quand commencer à percevoir leur paiement.

Comment sont calculées les prestations de la Sécurité sociale ?

Au total, il y a plus d'une demi-douzaine de facteurs qui peuvent affecter le montant mensuel qu'une personne reçoit de la sécurité sociale, ou combien de ce paiement ils seront autorisés à conserver. Mais parmi ces plus d'une demi-douzaine de facteurs, quatre se tiennent tête et épaules au-dessus des autres.

Les deux premiers sont inextricablement liés :l'historique de travail et l'historique des gains. Lorsque l'Administration de la sécurité sociale (SSA) calcule une prestation de retraite mensuelle des travailleurs, ils le font en tenant compte de leurs 35 revenus les plus élevés, années corrigées de l'inflation. Pour chaque année de moins de 35 travaillées, les moyennes SSA en 0 $, ce qui réduira le montant qu'un travailleur est payé sur une base mensuelle.

LA MOITIÉ DES RETRAITÉS SOUHAITENT AVOIR UN BUDGÉTISATION PLUS IMPORTANTE POUR CELA

Le troisième facteur qui influence ce qui est payé mensuellement par la sécurité sociale est l'année de naissance d'une personne, qui détermine l'âge de la retraite à taux plein d'une personne, c'est-à-dire l'âge auquel un bénéficiaire peut recevoir 100 % de son versement mensuel. Mettre tout simplement, prendre des prestations avant d'atteindre l'âge de la retraite à taux plein signifie accepter une réduction permanente de votre versement mensuel. Inversement, demander vos prestations après l'âge de votre retraite à taux plein peut augmenter de manière permanente votre versement mensuel.

Le quatrième et dernier facteur est la revendication de l'âge. Les prestations de retraite de la Sécurité sociale peuvent commencer à 62 ans, ou à tout moment par la suite. Le hic, c'est que les prestations mensuelles augmentent jusqu'à 8 % par an, jusqu'à 69 ans, chaque année, un retraité admissible tarde à toucher son versement.

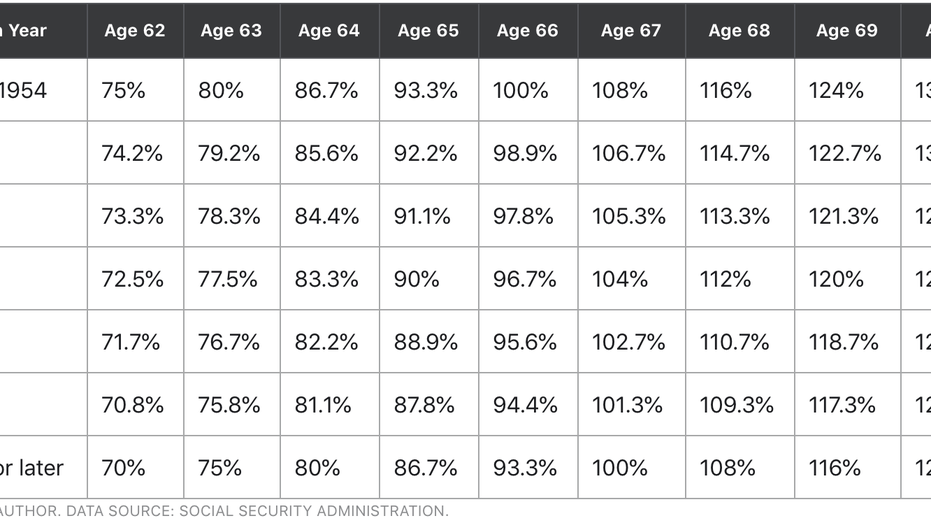

Le tableau de sécurité sociale le plus important que vous verrez jamais

Demander l'âge peut absolument avoir le plus grand impact sur ce que vous recevrez sur une base mensuelle ou à vie du programme de sécurité sociale. Mais afin de prendre la décision de réclamation la plus intelligente possible, les futurs bénéficiaires doivent comprendre comment leur âge de la retraite à taux plein et l'âge de la demande peuvent aider ou entraver leur capacité de gagner un revenu de sécurité sociale. C'est pourquoi le tableau suivant est un incontournable pour tous les futurs retraités.

Comme tu peux le voir, L'âge de la retraite à taux plein de la sécurité sociale ne change pas beaucoup. Les personnes nées avant 1955 ont un âge de retraite à taux plein de 66 ans, tandis que ceux nés en 1960 ou plus tard auront un âge de retraite à taux plein de 67 ans. Pour les baby-boomers nés entre 1955 et 1959, l'âge de la retraite à taux plein augmente de deux mois chaque année.

Afin de comprendre comment votre âge de retraite à taux plein et votre décision de demande de règlement peuvent avoir une incidence sur ce que vous recevrez mensuellement, nous devons d'abord commencer par un chiffre de référence. En août 2020, la SSA a énuméré la prestation moyenne des travailleurs retraités à 1 $, 517,44 par mois, c'est ce que nous allons utiliser dans notre exemple.

3 BASES DE LA SÉCURITÉ SOCIALE TOUT INVESTISSEUR DOIT CONNAÎTRE

Pour les baby-boomers nés tôt (c. entre 1946 et 1954), le tableau est assez clair. Si vous recevez des prestations avant l'âge de 66 ans, vous faites face à un paiement mensuel réduit jusqu'à 25 %. De même, attendre jusqu'à 70 ans peut augmenter ce que vous recevrez mensuellement jusqu'à 32 %. Ainsi, une réclamation à 70 ans pour un jeune baby-boom pourrait rapporter 2 $, 003.02 par mois, en utilisant notre chiffre de référence de 1 $, 517.44.

Les choses changent un peu pour ceux qui sont nés entre 1955 et 1959. Disons que vous êtes né en 1958, ce qui fait de 2020 votre première année d'admissibilité aux prestations. Si vous choisissez de recevoir votre paiement à l'âge de 66 ans, vous ne toucherez que 95,6 % de votre paiement intégral (1 $, 450.67).

Pour les baby-boomers très en retard, Génération X, millénaires, et la génération Z, vous devrez attendre encore plus longtemps pour recevoir un paiement plus important. Faire une réclamation à 62 ans pourrait signifier accepter une réduction permanente allant jusqu'à 30 % (1 $, 062.21), bien qu'attendre jusqu'à 70 ans n'offre qu'une augmentation de 24 % des prestations mensuelles (1 $, 881.63), contre 32 % pour les personnes nées entre 1943 et 1954.

Mais attendez - il y a plus

Bien qu'il soit extrêmement important de comprendre comment votre âge de la retraite à taux plein et votre décision de demander une prestation affectent ce que vous recevrez sur une base mensuelle, un autre chiffre doit primer :vos prestations viagères.

Peu importe combien vous êtes payé par la Sécurité sociale chaque mois, tant que vous maximisez ce que vous recevrez du programme au cours de votre vie. Certes, il n'y a aucun moyen concret de savoir si vous avez pris la décision de réclamation optimale parce que nous (heureusement) ne connaissons pas notre date d'expiration à l'avance. Nous pouvons, cependant, utiliser certains indices et variables à notre avantage lors de la prise de décision en matière de réclamation.

CET OUTIL D'ÉPARGNE-RETRAITE MOINS CONNU EST CHARGE D'AVANTAGES FISCAUX

Par exemple, une personne en mauvaise santé qui souffre d'une ou plusieurs maladies chroniques pourrait être mieux placée pour recevoir son paiement plus tôt. Oui, cela signifierait un paiement mensuel réduit, mais il en résulterait également que cette personne tirerait probablement le plus grand bénéfice à vie du programme.

Une autre considération ici est l'état matrimonial. Une personne dont les revenus sont considérablement plus élevés et qui perçoit son versement avant d'atteindre l'âge de la retraite à taux plein réduira la prestation mensuelle disponible pour son conjoint survivant. Ainsi, attendre de réclamer des prestations en tant que conjoint à revenu plus élevé peut garantir que leur proche est financièrement protégé en cas de décès prématuré.

Connaître sa mensualité est important, mais la compensation de l'avantage à vie maximum possible est primordiale.

OBTENEZ FOX BUSINESS ON THE GO EN CLIQUANT ICI

-

Les 8 attractions monétaires les plus révélatrices aux États-Unis

Photo :mizoula/iStock Certaines de mes vacances les plus mémorables ont été centrées sur largent et nont pas nécessité den dépenser beaucoup. Jai fait prendre ma photo à côté dune pile de billets dun

-

Les 21 questions les plus importantes de votre vie

Lune des leçons les plus importantes que jai apprises en lisant des livres, interviewer des gens intelligents, et avoir des conversations avec mes mentors, cest que les questions sont plus importantes

Retraite

- Comment battre la moyenne de 1 $,

- 4 choses à savoir avant de prétendre à la Sécurité sociale

- Voici le calendrier des réductions des prestations de sécurité sociale

- 3 baisses des prestations de Sécurité sociale qui sont sur la table

- Prestations de sécurité sociale :déterminer l'âge de votre retraite à taux plein

- Quel est le bon âge pour commencer la sécurité sociale ?

- Prestations de retraite de la sécurité sociale :les bases

- Vous aurez besoin de plus qu'une simple sécurité sociale

- La question financière la plus importante que vous poserez jamais

-

Quel est le chèque moyen de la Sécurité sociale ?

La sécurité sociale offre un chèque de prestations mensuel à de nombreux types de bénéficiaires. Depuis mai 2021, le chèque moyen est de 1 $, 430.73, selon la Social Security Administration – mais ce ...

-

Comment fonctionnent les prestations de survivants de la Sécurité sociale ?

Comment fonctionnent les prestations de survivants de la Sécurité sociale ? Quand quelquun meurt, les membres survivants de la famille doivent assumer diverses responsabilités financières pendant le processus de deuil. Lune de ces responsabilités est de sassurer que la Social...