Comprendre un salaire à six chiffres en 2025 :implications concrètes

Vous rêvez d'un revenu plus important ? Il s’agit d’un examen approfondi de ce à quoi ressemble réellement un salaire à six chiffres et de ce que vous pouvez faire pour créer de la richesse. Créer de la richesse est la clé de la sécurité financière.

Qu'est-ce que le rêve américain ? Beaucoup de gens diraient qu’il s’agit d’obtenir un diplôme universitaire, de devenir propriétaire de sa propre maison et de gagner 6 chiffres par an. Est-ce vraiment le rêve que tout le monde pense ? Qu’est-ce que 6 chiffres par an vous rapportent réellement ?

Dans ce guide, je vais regarder de près ce que vous rapportent ces revenus. Ensuite, je vous expliquerai clairement comment vivre une vie d’abondance même si votre salaire n’est pas à 6 chiffres.

Qu'est-ce qu'un revenu à six chiffres ?

Un salaire compris entre 100 000 $ et 999 999 $ est considéré comme un revenu à 6 chiffres. Tout montant supérieur à 200 000 $ serait considéré comme un revenu à six chiffres. Ce n’est pas parce que quelqu’un gagne 6 chiffres qu’il est riche. Beaucoup de facteurs jouent un rôle dans la richesse. Examinons ces facteurs !

Faites-vous partie de ceux qui rêvent de gagner suffisamment d’argent pour ne plus jamais avoir à vous soucier de vos finances ?

Beaucoup de gens pensent qu’un salaire plus élevé est la solution. Ils gardent les six chiffres comme objectif élevé et noble qu'ils visent toujours. Si tel est l’objectif, regardons ce que vous rapportera exactement ce salaire.

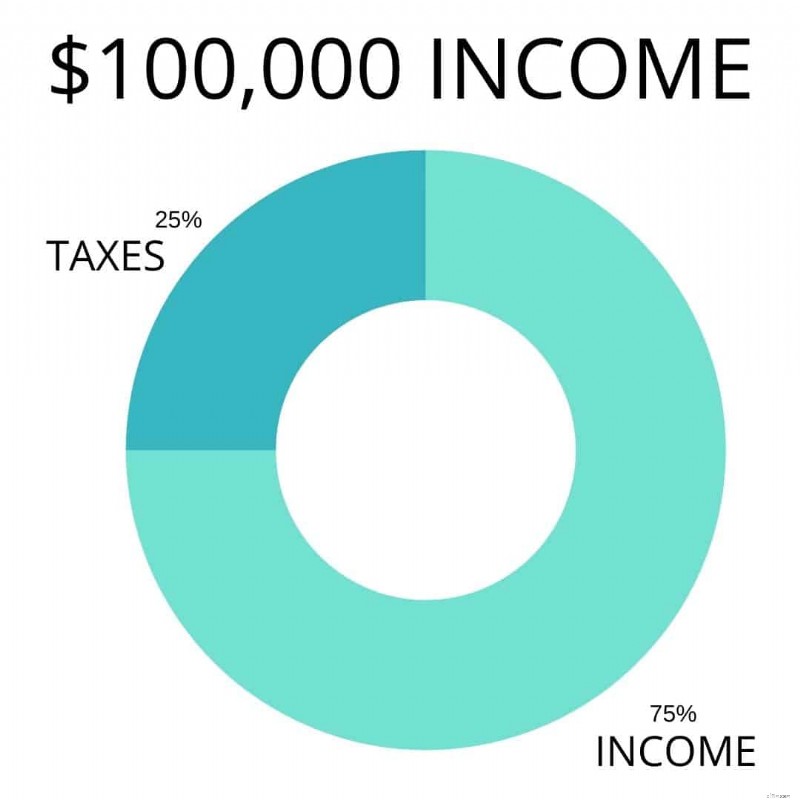

Si vous le décomposez, un salaire de 100 000 $ par an revient à un minimum de 8 333 $ par mois. Voici ce que ce salaire mensuel et annuel vous rapportera.

Des emplois qui rapportent six chiffres

La première chose qu’un salaire à six chiffres vous apportera est un emploi à temps plein. Cela deviendra votre vie – alors, quels types d’emplois sont aussi bien rémunérés ?

Ces types d'emplois incluent généralement des postes tels que médecins, avocats et autres carrières spécialisées. Ils nécessitent une formation et une éducation.

Voici quelques-unes des carrières à six chiffres les plus courantes et le revenu moyen qu’elles versent généralement.

- Dentiste/Orthodontiste : 225 000 $ par an

- Cooperate Lawyer : 215 000 $ par an

- Directeur marketing – 155 000 $ par an

Qu’en est-il des emplois qui ne nécessitent pas de diplôme universitaire ? Oui, vous pouvez toujours gagner 6 chiffres sans dette étudiante !

Ce ne sont là que quelques-uns des emplois bien rémunérés qui ne nécessitent pas de diplôme.

- Chauffeur de camion (propriétaire-exploitant) : 140 000 $ par an

- Directeur de la construction : 120 000 $ par an

- Chef des pompiers/lieutenant de police : 120 000 $ par an

Certains emplois très bien rémunérés dans certains domaines (comme les hygiénistes dentaires) ne nécessitent pas de diplôme de 4 ans, mais nécessitent un associé.

Impôts sur les salaires à six chiffres

Une autre chose que six chiffres vous apporteront, c’est des impôts plus élevés, car vous serez désormais dans une tranche d’imposition plus élevée.

Regardons-le de plus près. Si votre salaire est de 100 000 $, vous êtes alors dans la tranche d'imposition de 25 %. Cela signifie que votre salaire net n’est que de 75 000 $.

C’est pourquoi tant de gens visent bien plus que 100 000 $ par an. Essentiellement, ils pourront réellement rapporter plus d’argent à la maison chaque mois après les impôts.

Le style de vie à six chiffres

Ce style de vie est ce dont tout le monde rêve – et il peut vraiment être amusant. Avec un budget adéquat, ces revenus pourraient vous donner accès à différentes maisons, voitures et voyages.

Aussi amusant que cela puisse être, c’est aussi dangereux. « Suivre le rythme des Jones » est un véritable combat pour certaines personnes.

Essayer de vivre dans une maison plus grande, de conduire une voiture plus récente et d’acheter les vêtements que tout le monde admire coûte de l’argent et pourrait rapidement gruger vos revenus.

C’est l’une des raisons pour lesquelles même les professionnels bien payés vivent d’un chèque de paie à l’autre.

Coût de la vie dans les villes bien payées

Un bon nombre d’emplois bien rémunérés se trouvent dans les grandes villes. Cela signifie également que le coût de la vie dans ces villes est beaucoup plus élevé, de sorte que les revenus diminueront beaucoup plus rapidement. Vous paierez des impôts plus élevés, un loyer ou un remboursement hypothécaire plus élevé, et davantage pour la nourriture et d’autres commodités.

Regardons cela de plus près.

Ce sont les villes qui paient le mieux, ainsi que le prix moyen du loyer pour un appartement de 2 chambres.

- Chicago, Illinois :2 135 $

- Philadelphie, Pennsylvanie :2 177 $

- Los Angeles, Californie :2 995 $

- New York :2 977 $

- Boston, Massachusetts :2 736 $

- Miami, Floride :3 527 $

- Austin, Texas :2 135 $

Et si vous étiez propriétaire d’une maison ? Si vous achetez une maison pour environ 500 000 $, vous paierez environ 2 387 $ par mois pour l'hypothèque. Cela n'inclut même pas les taxes foncières ou l'assurance de la maison !

Comme vous pouvez le constater, le loyer ou même les hypothèques dans ces villes (et dans les banlieues qui les entourent) affecteront la part de vos revenus dont vous disposez réellement.

Dette des prêts étudiants

De nombreux emplois qui vous rapporteront six chiffres nécessitent un diplôme universitaire. Ce diplôme universitaire peut s’accompagner de remboursements de prêts étudiants chaque mois.

La dette étudiante est l’une des pires à ignorer. Si vous ne le payez pas, ils peuvent saisir votre salaire et retirer ce que vous devez de votre remboursement d’impôt sur le revenu.

Quel est le montant du remboursement d’un prêt étudiant ? L'Américain moyen paie environ 400 $ par mois pour ses prêts étudiants. Les titulaires d’une maîtrise ont tendance à payer encore plus pour leurs prêts étudiants. Ce nombre dépend du montant des prêts. Les collèges privés laisseront les gens plus endettés que les universités publiques ou les collèges communautaires.

Investissements

Même les personnes qui gagnent six chiffres doivent établir et respecter un budget. S’ils respectent un budget et investissent judicieusement leur argent supplémentaire, cela peut s’avérer payant à long terme.

Les investissements intelligents rapporteront des intérêts composés plus ils resteront longtemps sur le compte. En fait, certains investissements versent même des dividendes tant que vous en avez.

Heure

Traditionnellement, ceux qui gagnent à six chiffres finissent par passer plus de temps à travailler chaque semaine et chaque année. Avec seulement 24 heures dans une journée, nous avons tous le choix quant à la façon dont nous allons passer ce temps.

Très souvent, les hauts revenus passent plus de 40 heures chaque semaine pour gagner leur revenu à six chiffres. Ce temps passé loin de la maison et de la famille peut mettre à rude épreuve la santé mentale et les relations d'une personne.

De nombreuses personnes qui gagnent six chiffres sont prêtes à échanger du temps contre de l'argent en embauchant une aide extérieure pour les tâches ménagères. Même si cela peut leur faire gagner du temps personnel, cela augmente également leurs dépenses mensuelles.

Comment créer de la richesse sans 6 chiffres

La bonne nouvelle est qu’il est possible de vivre le même genre de vie financièrement libre dont vous rêvez, même sans un salaire à 6 chiffres. Il est possible de créer de la richesse et d’avoir de l’argent supplémentaire pour des choses comme des voyages et de nouveaux achats avec votre revenu actuel.

Voici comment faire de votre vie actuelle la vie de vos rêves.

Rembourser la dette

La toute première façon de conserver une plus grande partie de vos revenus est de rembourser vos dettes le plus rapidement possible. La méthode boule de neige de l’endettement est le moyen le plus efficace d’y parvenir.

La boule de neige de la dette ressemble à ceci :vous remboursez d’abord la plus petite dette. Ensuite, vous prenez les paiements que vous effectuiez et les appliquez à votre prochaine dette la plus importante. Lorsque cela est payé, vous prenez ce paiement total et l’appliquez au suivant.

Avant de vous en rendre compte, votre dette sera remboursée et vous aurez beaucoup plus d’argent dans votre budget chaque mois.

C’est une expérience magique et passionnante.

Après avoir remboursé vos dettes, élaborez un plan pour ne plus vous retrouver dans cette situation.

Construire des économies

Une autre chose qui vous aidera à créer de la richesse est de créer un compte d’épargne pour les mauvais jours. C’est quelque chose que vous utiliserez pour payer des dépenses surprises comme un nouveau climatiseur ou de grosses réparations de moteur.

Essayez d'économiser 2 à 3 mois de loyer. De cette façon, si quelque chose arrive à votre travail, vous aurez toujours de l’argent pour payer vos factures pendant que vous chercherez un autre emploi.

Ce compte d’épargne financera des dépenses qui pourraient autrement faire dérailler vos finances. Vous ne pouvez pas prédire les problèmes qui se produiront, mais vous pouvez être prêt à payer pour cela.

Créer un budget

Chacun, quel que soit son salaire, bénéficie d’un budget bien planifié. Lorsque vous créez un budget, vous vous préparez au succès.

Cela peut être aussi simple qu’un système d’enveloppe de trésorerie ou aussi complexe qu’un logiciel budgétaire – assurez-vous simplement que cela correspond à la façon dont vous envisagez l’argent.

Vous saurez exactement quelles sont vos dépenses et vous pourrez voir où vous pouvez réduire et faire des choix plus judicieux.

Un budget vous donnera également la liberté de savoir à l’avance combien de temps il vous faudra pour économiser en vue du gros achat de vos rêves.

Si vous souhaitez créer de la richesse, tout commence par un budget.

Investir judicieusement

Vous n’avez pas besoin de gagner 200 000 $ par an pour investir. Parlez à un professionnel de l’investissement et trouvez des façons intelligentes d’investir votre argent qui seront rentables à votre retraite.

Les investissements qui rapportent des intérêts composés sont l’un des meilleurs moyens de créer de la richesse. Certains suggèrent d’investir dans l’immobilier, d’autres en bourse. Il y a des avantages et des inconvénients à chaque type d'investissement, il est donc très important d'en parler à quelqu'un en qui vous pouvez avoir confiance.

Même le simple fait d’investir dans votre 401K ou votre compte de retraite est un excellent moyen de commencer à investir. N’attendez pas d’être plus âgé pour investir. Commencez jeune et commencez tôt !

Soyez sur la même longueur d'onde avec votre partenaire

Les problèmes d’argent sont souvent cités comme raisons de divorce aux États-Unis. Ce n’est un secret pour personne :l’argent s’infiltre dans notre quotidien. Fusionner ses finances avec une autre personne peut être très stressant.

En étant sur la même longueur d’onde avec votre conjoint ou partenaire, vous êtes plus susceptible d’économiser de l’argent et de rédiger un budget qui fonctionne réellement. Cela vous aidera à long terme à rembourser vos dettes et à créer de la richesse.

Si votre partenaire hésite à se lancer dans un budget, commencez simplement par discuter des objectifs et des rêves de votre famille. A quel âge souhaitez-vous prendre votre retraite ? Que souhaiteriez-vous pouvoir faire ou voir à l’avenir ? Vous souhaitez pouvoir emmener vos petits-enfants ou amis en voyage ?

Commencez la conversation dès le début de votre relation, car cela peut littéralement vous faire économiser de l'argent.

Réduire la taille

Enfin, jetez un œil à où vous vivez et à ce que vous conduisez. Parfois, en réduisant simplement vos effectifs, vous pouvez économiser beaucoup d’argent.

Vendre votre maison et emménager dans une plus petite maison dans un autre quartier pourrait entraîner une énorme différence dans les versements hypothécaires.

Ne vous contentez pas de réduire la taille de votre maison ou de votre voiture, mais examinez également vos habitudes de dépenses. Y a-t-il des habitudes de dépenses que vous pourriez réduire un peu ?

Chaque petit geste compte. Moins vous dépensez, plus vous économiserez et conserverez.

Prenez une activité secondaire temporaire

Enfin, si vous souhaitez bâtir votre patrimoine, lancez-vous dans une activité secondaire temporaire. Utilisez les revenus de cette activité secondaire pour rembourser vos dettes et constituer votre compte d’épargne.

Lorsque vous êtes à l’aise financièrement, vous pouvez abandonner cette activité secondaire. Vous aurez plus de temps libre et suffisamment d’argent accumulé pour ne pas avoir l’impression de devoir travailler autant.

Voici quelques exemples d'activités secondaires :

- Rédaction indépendante

- Promenade de chien ou garde d'enfants

- Instacart ou Door Dash

- Assistant virtuel

- Conception graphique indépendante

Pour en savoir plus sur la façon de devenir assistant virtuel et de gagner BEAUCOUP d’argent pendant votre temps libre, consultez cette liste de contrôle gratuite de mon amie Abbey pour voir si cela vous convient.

Apprenez à établir un budget, quel que soit votre revenu

Ce n’est pas parce que vous faites six chiffres que vous ne devriez pas rédiger de budget. De même, si vous n'atteignez pas six chiffres, un budget est également fait pour vous !

Apprendre à rédiger un budget qui fonctionnera pour vous et votre famille peut être une tâche ardue. En vous inscrivant à l'aide-mémoire gratuit pour la budgétisation et le remboursement de la dette, vous apprendrez étape par étape comment rédiger un budget qui fonctionnera pour vous afin que vous puissiez rembourser votre dette pour de bon.

En fin de compte, vous apprendrez à économiser de l’argent, à mieux gérer vos finances et à commencer à rembourser vos dettes. Prêt à commencer ? Inscrivez-vous ci-dessous.

Réflexions finales sur le salaire à six chiffres

Ce rêve de gagner six chiffres par an est très populaire auprès des Américains. Vous pensez peut-être qu’avec tout cet argent, vous n’aurez plus jamais à vous soucier du budget ou du stress financier.

Ce qui pourrait vous surprendre, c’est que même les personnes qui gagnent ce salaire doivent surveiller leur budget. S’ils ne le font pas, ils vivront également d’un chèque de paie à l’autre.

Apprenez à vivre selon vos moyens et à créer de la richesse en fonction de votre niveau de revenu actuel. C'est certainement possible !

-

Le groupe CME se prépare à la possibilité que les prix du pétrole négatifs persistent

Le groupe CME se prépare à la possibilité que les prix du pétrole brut se négocient en dessous de zéro pendant une période prolongée. Lopérateur boursier basé à Chicago changera son modèle de tarifi

-

Avec l'allègement des prêts étudiants prolongé jusqu'en 2022,

voici ce que vous pouvez faire avec largent supplémentaire Vos finances sont en difficulté, en train de rebondir ou en grande partie indemne suite à limpact de COVID-19 ? Pour la plupart des Améric

Finances

- Que faire de l'argent en épargne

- Le guide ultime de la gestion de l'argent

- House Hacking 101 :Vivez chez vous gratuitement !

- Comment rouvrir un compte de carte de crédit fermé

- Envie d'un chèque de relance ? Voici ce que vous devez savoir.

- Comment fonctionne le financement participatif :conseils pour les débutants

- 3 erreurs de chauffage domestique qui peuvent vous coûter une fortune

- Qu'est-ce qu'un Hurdle Rate ?

- Top 10 des actions à acheter maintenant :choix soutenus par des experts pour des rendements solides

-

Qu'est-ce que financer une voiture ?

Qu'est-ce que financer une voiture ? Parfois, il semble que lachat dune voiture soit une situation impasse :vous avez besoin dargent pour acheter une voiture, mais vous avez besoin dune voiture pour vous rendre au travail afin que vous p...

-

Comment vendre une maison par le propriétaire dans l'État de Washington

Comment vendre une maison par le propriétaire dans l'État de Washington Les gens peuvent vendre et vendent leurs maisons à Washington sans les inscrire auprès des agences de courtage immobilier. Aucun permis ou licence spécial nest nécessaire à Washington. Vous avez le dr...