Maîtriser les dépenses discrétionnaires :un guide pratique de budgétisation

J'ai décidé d'élaborer un budget.

Cela semble probablement étrange de la part d’un gars qui a été anti-budget toute sa vie. D’ailleurs, n’ai-je pas remboursé toutes mes dettes ? N'ai-je pas un flux de trésorerie positif de plus de 1 000 $ par mois ? Oui, ces choses sont vraies. Mais j’ai remarqué quelque chose de troublant :j’ai commencé à ressentir cette inflation du style de vie contre laquelle je mets toujours en garde les autres.

L’inflation du style de vie est la tendance naturelle à augmenter nos dépenses à mesure que nos revenus augmentent. Lorsque nous obtenons une augmentation au travail, nous sommes susceptibles de dépenser davantage à la maison. Un peu d’inflation du style de vie, c’est bien. Mais il existe un réel danger de se contenter d’une augmentation des dépenses. Une fois qu’on s’habitue à un certain style de vie, il est difficile de le réduire.

Fissures dans la fondation

Lors de notre vol de retour d'Orlando, Kris et moi avons parlé de mes dépenses. Il a augmenté ces derniers mois. Une partie de cela est délibérée. J'ai pris la décision consciente de me permettre de dépenser plus d'argent pour Wants. Je peux me le permettre. Le problème, c’est que j’ai recommencé à dépenser sans discernement, et j’ai bien peur que ce soit une pente glissante. J'achète des magazines au hasard à l'épicerie ou je prends un jeu pour la Wii qui ne m'intéresse qu'à moitié.

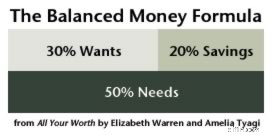

Je ne dépense certainement pas au-dessus de mes moyens, mais j’ai commencé à faire davantage d’achats impulsifs. Je veux corriger cela maintenant – avant cela devient un problème. Dans le passé, j'ai utilisé un plan de dépenses pour m'aider à atteindre mes objectifs, et plus récemment, j'ai suivi les grandes lignes de la formule financière équilibrée d'Elizabeth Warren :

Mais parfois, les grandes lignes ne suffisent pas. Dans ce cas, Kris a suggéré qu’un budget pourrait aider à réduire mon impulsivité, et je pense qu’elle a raison. Avec un budget, je peux me fixer des objectifs précis. Je peux me concentrer sur les choses que je veux vraiment au lieu de simplement dépenser pour des choses aléatoires qui m'attirent sur le moment.

J’ai donc décidé de créer un budget. Il ne s’agit pas d’un budget complet – mes revenus, mes besoins et mon épargne vont bien – mais d’un budget adapté à mes désirs. Je veux faire preuve de discipline dans ce domaine afin de dépenser pour des choses qui sont réellement importantes pour moi plutôt que pour des choses aléatoires, des choses qui finissent par devenir du désordre.

Plan de réussite

Pour commencer, j'ai examiné mes dépenses discrétionnaires de l'année dernière et je les ai comparées aux totaux des quatre premiers mois de 2009. C'est là que le suivi de chaque centime que vous dépensez peut s'avérer utile. En comparant mes dépenses passées à mes dépenses actuelles, je suis capable de détecter des tendances. Il est très clair, par exemple, que je suis à nouveau dépenser trop pour aller au restaurant. Il est temps de réduire.

Ensuite, j'ai réfléchi à mes objectifs. Qu’est-ce que je veux vraiment faire ? Dernièrement, les voyages m'attirent. Kris et moi aimerions tous les deux prendre des vacances en Europe en 2010. Pour y parvenir, je dois épargner. Cela me donne un objectif à moyen terme vers lequel épargner.

Enfin, j'ai alloué un montant d'argent spécifique à mes désirs mensuels. N’oubliez pas que parce que je suis travailleur indépendant, j’ai un revenu irrégulier qui transite en premier par mon compte professionnel. Si je retire 2 500 $ par mois (après impôts) comme revenu personnel, cela me donne 750 $ à consacrer à mes passions. Cela devrait être beaucoup .

Remarque : En fonction de mon revenu, de mes besoins et de mon épargne, je peux me permettre d’allouer 750 $ à mes désirs. Cela peut paraître élevé à certains lecteurs de GRS. Cela m'aurait paru élevé aussi une fois. Mais comme j'ai remboursé ma dette de consommation, j'ai 750 $ par mois à dépenser pour les choses qui me rendent heureuse.

Construire le budget

Après avoir collecté les données et fixé mes objectifs, j'ai fait une première tentative d'établissement d'un budget. Voici ce que j'utiliserai pour juin et juillet :

- Livres : 50 $/mois

- Bandes dessinées : 50 $/mois

- Divertissement : 50 $/mois

- Vêtements : 50 $/mois

- Association caritative :50 $/mois

- Dîner au restaurant : 200 $/mois

- Vacances 2010 : 200 $/mois (plus de petites aubaines)

- Divers : 100 $/mois

Évidemment, vous pourrait faire des choix différents. Je sais que de nombreux lecteurs de GRS sont de fervents contributeurs à des œuvres caritatives, par exemple, et je soupçonne que peu d'entre vous consacrent un budget à des bandes dessinées ! Ce sont les allocations qui semblent logiques pour moi et ma situation. Je suis sûr que j'apporterai des modifications à ce budget au fur et à mesure que je travaillerai avec lui dans le monde réel.

En fait, je me pose beaucoup de questions sur la façon dont un budget devrait fonctionner dans le monde réel. Parce que je suis novice en matière de budgétisation, j’aurais besoin d’aide. J'espère que vous, spécialistes du budget expérimentés, pourrez répondre à certaines de mes questions :

- À quelle fréquence réévaluez-vous votre budget ? Effectuez-vous des ajustements mensuels ? Trimestriel? Annuel ?

- Si vous dépassez votre budget pendant un mois, que faites-vous ? Faites-vous des ajustements immédiats ? Ou essayez-vous simplement de corriger les choses le mois suivant ?

- Et si je vais sous budget dans une catégorie ? Cela signifie-t-il que je peux reporter cet argent sur le mois suivant ? Puis-je l'utiliser pour une autre catégorie de souhaits ? (Peut-être verser quelque chose de supplémentaire dans le fonds de vacances ?) Ou cet argent va-t-il plutôt à l'épargne ? Ou dois-je le donner à une œuvre caritative ?

- Comment suivez-vous vos dépenses par rapport au budget ? Si j’utilisais le système d’enveloppes, j’attribuerais au préalable l’argent réel à chaque compte. Mais que se passe-t-il si je ne veux pas avoir autant d’argent liquide à la maison ? Existe-t-il un bon moyen de suivre les dépenses actuelles dans chaque catégorie ? Dois-je emporter une carte avec mes dépenses mensuelles ? (Cela semble être ce que Bargain Babe recommande.)

- Essayez-vous de réduire davantage les dépenses dans ces catégories ? Par exemple, devrais-je essayer de réduire encore davantage mon budget pour les repas au restaurant ?

C'est un nouveau monde étrange pour moi. Au cours de la dernière année, j’ai abordé des sujets et des concepts de plus en plus avancés en matière de finances personnelles. Pourtant, me voilà, dans une meilleure situation financière que jamais, sur le point de mettre en œuvre une compétence de base que je n’ai jamais maîtrisée auparavant. Ce n'est pas grave. Je pense qu'il est important de continuer à se concentrer sur les fondamentaux même si nous abordons des sujets plus avancés.

Mes dépenses discrétionnaires :bribes et morceaux

Je veux parler de quelques-unes de mes habitudes de dépenses. L'une est une tendance inquiétante, et l'autre est une chose que je fais bien.

Matière à réflexion

Les lecteurs de longue date savent que Kris et moi aimons dîner au restaurant. C’est une de ces choses pour lesquelles nous sommes prêts à dépenser. Nous réduisons les coûts dans d’autres domaines de notre vie afin de pouvoir nous permettre de réaliser cela. Pourtant, je suis préoccupé par mes dépenses en restaurant depuis quelques années. Cela semble un peu excessif.

Comment j’ai fait l’année dernière ? Eh bien, mes dépenses d'épicerie ont chuté, mais mes dépenses au restaurant ont encore augmenté – beaucoup . Voici un aperçu de cinq années de données :

- En 2005, nous avons dépensé 1 423,39 $ pour dîner au restaurant 100 fois, pour un coût moyen de 14,23 $ par repas.

- En 2006, nous avons dépensé 1 869,58 $ pour dîner au restaurant 108 fois, pour un coût moyen de 17,31 $ par repas.

- En 2007, nous avons dépensé 2 051,93 $ pour dîner au restaurant 84 fois, pour un coût moyen de 24,43 $ par repas.

- En 2008, nous avons dépensé 2 628,08 $ pour dîner au restaurant 77 fois, pour un coût moyen de 34,14 $ par repas.

- En 2009, nous avons dépensé 3 443,61 $ pour dîner au restaurant 69 fois, pour un coût moyen de 49,91 $ par repas.

Saints chats ! Allez-vous regarder ces chiffres ? Nous dînons au restaurant environ deux fois moins souvent qu'en 2006, mais nous en dépensons près de trois fois plus par repas. Au rythme actuel de croissance des dépenses, nous dépenserons 300 $ par repas en 2015 ! Puisque je peux me permettre nos dépenses actuelles – je ne vis pas au-dessus de mes moyens – la vraie question est :en ai-je pour mon argent ? Je ne suis pas sûr de l'être.

Si je suis honnête, je dois admettre que je pas comme l’idée que nous payons 50 $ par repas. Je préférerais de loin revenir à notre ancienne habitude :dîner au restaurant plus souvent, mais dépenser moins à chaque fois. À cette fin, j'ai réfléchi aux moyens de réduire les coûts :

- Nous pourrions faire un meilleur travail en matière de recherche de remises. Nous avons un livre sur les divertissements et le journal local présente souvent des offres spéciales dans les restaurants locaux. Nous devrions profiter de ces deux éléments. Nous avions l'habitude de le faire, mais nous avons perdu cette habitude (principalement parce que nous sommes tellement habitués à manger encore et encore aux mêmes endroits).

- Nous devons trouver davantage d'endroits où manger à bas prix. La moitié du plaisir de sortir, c'est simplement de sortir. Bien sûr, nous aimons les restaurants chics, mais nous étions satisfaits de Dairy Queen. (C’est l’inflation du style de vie en action !) Le vrai problème est que les endroits bon marché que je connais et que j’aime (Cha Cha Cha et Imperial Garden) ne sont pas les favoris de Kris. Nous devons trouver des endroits bon marché, nous tous les deux comme.

- Lorsque nous mangeons dans les mêmes vieux lieux, nous devons faire un effort pour réduire nos dépenses. Il est normal d'avoir une entrée, un plat, un dessert et une boisson dans le même repas de temps en temps, mais nous pourrions économiser de l'argent en supprimant un ou deux d'entre eux du mélange à chaque fois que nous dînons au restaurant.

- Enfin, nous devrions inviter plus souvent des amis chez nous pour dîner. Dès que le livre sera terminé (on s’en rapproche !), je vais prendre l’habitude d’inviter une famille à dîner avec nous toutes les deux semaines. Nous faisions cela souvent, mais nous avons perdu l’habitude. C'est amusant et C'est économe d'inviter des gens à dîner.

C’est donc une partie de ma vie financière qui nécessite encore du travail. Ensuite, regardons quelque chose que je fais bien.

Tangente : Les Portlandiens, aidez-moi. Quels sont vos endroits bon marché préférés pour manger en ville ? Points bonus pour le sud-est intérieur, à l'ouest de la 39e, de Hawthorne au sud jusqu'à Oregon City.

Une diminution du besoin

Voici quelque chose qui m’étonne :nous en sommes à douze jours dans l’année et je n’ai encore rien dépensé en dépenses personnelles. Je n’en ai même pas ressenti le besoin. J'ai acheté de l'essence pour la Mini et des courses pour la maison, et Kris et moi sommes allés déjeuner vendredi dernier, mais je n'ai pas dépensé un centime en gadgets, en livres, en jeux, en jouets ou en magazines.

« Grosse affaire », pourriez-vous dire. "C'est comme ça que ça devrait être. » Tu as raison. Mais pour moi, c'est c'est une grosse affaire. Toute ma vie, j’ai eu l’envie incontrôlable d’acheter des trucs. Autrefois, je ne pouvais pas passer plus d’un jour ou deux sans acheter quelque chose. Même en écrivant ce blog, c’est le cas. (Je viens d'apprendre à canaliser mes désirs vers des choses plus petites et moins chères.) Maintenant, comme la dernière fois, il me semble l'avoir léché.

Je veux toujours des choses – sans aucun doute ! – mais je suis devenu très doué pour ignorer les désirs et passer à autre chose. Comment ?

- Parfois, je pose simplement ce que je veux, j'éteins mon cerveau et je m'en vais. Je me force à arrêter d'y penser. (Généralement, en pensant à autre chose, comme notre prochain voyage en Europe et à la nécessité d'économiser pour cela.)

- Si je veux toujours cet article une fois rentré chez moi, je le mets sur ma liste de souhaits Amazon. Pour une raison quelconque, cela suffit souvent à satisfaire les étranges rouages internes de mon esprit. Je me sens rassuré de savoir que je me suis permis de le mettre sur une liste où je ne l'oublierai pas.

- Je suis très doué pour utiliser la règle des 30 jours pour contrôler mes dépenses impulsives. Ma liste de souhaits Amazon joue un rôle à cet égard, tout comme ma montagne de fiches. (Ma vie ne serait pas complète sans fiches.) J'ai une poignée de cartes sur mon bureau remplies de notes sur les choses que je veux. C'est incroyable combien de fois je fais le tri dans cette pile et je finis par jeter des cartes parce que je ne veux plus de l'élément que j'ai écrit.

Ces techniques m'aident à gérer le désir. Ils ne l’étouffent pas complètement – et je ne voudrais pas qu’ils le fassent – mais ils le gardent sous contrôle. Cette dernière règle est probablement la plus efficace. En retardant les achats de 30 jours, je n’ai pas l’impression de me renier. Je peux toujours acheter ce que je veux si je le veux 30 jours plus tard, mais je ne cède pas seulement à des dépenses impulsives. (Quand 30 jours s'écoulent et que je le fais je veux toujours quelque chose, ça fait du bien de pouvoir l'acheter.)

Mon moratoire actuel sur les dépenses n’est pas permanent, et je le sais. En fait, la nouvelle anthologie de Dick Tracy sort demain, donc au moins, je vais débourser plus de 25 $ pour cela.

N'oubliez pas :il n'y a rien de mal en soi à dépenser de l'argent pour des choses qui vous apportent de la joie. Des problèmes surviennent lorsque vous financez ces achats avec de la dette. Si vous atteignez vos autres objectifs financiers et qu’il vous reste de l’argent, il est bon de satisfaire vos intérêts et vos passions. Assurez-vous simplement d'en avoir pour votre argent.

Retour sur les années précédentes

Je pense qu'il y a deux éléments pour créer de la richesse :

- Réduire les coûts

- Augmenter les revenus

Faire l’un ou l’autre peut vous aider à atteindre vos objectifs, mais pour vraiment réussir, vous devez faire les deux. Mon objectif a été de créer un flux de trésorerie mensuel positif et significatif. J'ai réussi à faire ça. Mais à mesure que mes revenus augmentent, la tentation de dépenser davantage augmente également. Ai-je réussi à combattre cette envie ? Il est temps de procéder à l'examen annuel de mes plus grandes sources de dépenses discrétionnaires :

Bandes dessinées (2005 : 2 810,52 $, 2006 : 3 202,91 $, 2007 : 897,08 $, 2008 : 550,51 $ ) Bien que j'utilise les bandes dessinées comme accessoire pour rire de Get Rich Slowly, j'ai vraiment eu du mal avec mes dépenses dans le passé. Pas cette année. J'ai fait de grandes améliorations en 2008, en dépensant moins sur les bandes dessinées que ce que j'avais prévu. Il y a deux raisons à cela. Tout d’abord, j’ai restreint mon champ d’action, en ne collectant que les titres que je désire le plus. Je fais également un effort pour lire tous les livres que j’ai achetés mais que je n’ai jamais terminés. Ces deux changements m'ont aidé à dépenser moins pour ce passe-temps.Livres (2005 : 1 049,91 $, 2006 : 657,96 $, 2007 : 702,73 $, 2008 : 404,49 $ ) À une certaine époque, je dépensais plus de 200 $ par mois en livres. Maintenant, je dépense moins de 40 $. Je suis satisfait de ce numéro, d’autant plus que beaucoup d’entre eux sont destinés à notre groupe de livres mensuel. L’une des raisons pour lesquelles ma propension à acheter des livres a diminué est que je peux acheter des livres sur les finances personnelles via Get Rich Slowly, l’entreprise. (De plus, les auteurs et les éditeurs me les envoient gratuitement.) Cela me donne une source inépuisable de matériel de lecture et me rend moins enclin à passer du temps dans une librairie. Et encore une fois, j'essaie de lire des livres que je possède mais que je n'ai jamais terminés.Divertissement (2005 : 478,81 $, 2006 : 543,55 $, 2007 : 1 094,83 $, 2008 : 897,91 $ ) Ce chiffre n’est pas aussi mauvais qu’il y paraît. Il comprend deux concerts de décembreistes pour moi et Kris, ainsi qu'une partie de nos émissions télévisées. (Rappelez-vous que Kris et moi avons réduit le câble de base et que nous regardons maintenant la télévision via Netflix et via l'iTunes Music Store.) Il y a aussi un événement unique de 236 $ ici qui aurait dû être une dépense professionnelle. Je ne suis pas mécontent de mes dépenses en divertissement.Animaux de compagnie (2005 : 397,76 $, 2006 : 471,03 $, 2007 : 625,52 $, 2008 : 378,75 $ ) De nombreux rédacteurs en finances personnelles considèrent les animaux de compagnie comme une dépense inutile. Pour moi, 35 $ par mois pour garder quatre chats, c'est une bonne affaire. Cela ne me coûte qu'environ un quart par jour pour chaque animal, et ils m'apportent bien plus de joie dans la vie que cela. Si Kris me le permettait, je serais la « folle aux chats » du quartier. (Y a-t-il des « messieurs fous de chats » ?) Notez que nos dépenses réelles pour les animaux de compagnie sont plus élevées. Kris paie leur nourriture, et cela ne se reflète pas dans ces chiffresVice (2005 : 1 055,33 $, 2006 : 768,95 $, 2007 : 431,89 $, 2008 : 924,79 $ ) Cela inclut le vin, les spiritueux, le tabac à pipe, les soirées poker, etc. Je ne fume pas régulièrement, mais je fume la pipe peut-être une douzaine de fois par an. La majeure partie de ces dépenses concerne l’alcool lors des dîners et des réunions sociales. Ma consommation d'alcool a fait ont augmenté en 2008, ce qui est préoccupant, mais ce n’est pas la raison de l’augmentation des dépenses. Pour la première fois, nous avons acheté quelques caisses de vin. Cela réduira effectivement le « salaire du péché » à long terme, mais cela fera augmenter le chiffre de 2008.Bien que ce rapport soit intéressant, ma méthodologie pose des problèmes. Par exemple, j'ai inclus ci-dessus mes dépenses d'épicerie (même si ce n'est pas vraiment discrétionnaire), mais je n'ai pas inclus les dépenses en équipement d'exercice (qui est discrétionnaire). De plus, Kris paie une grande partie de nos courses. Comme nous tenons des comptes séparés, sa part de ces dépenses n'est pas reflétée dans ces chiffres.

Toutefois, afin d’être cohérent d’une année à l’autre, j’ai choisi de continuer à déclarer les mêmes dépenses de la même manière. Vous devrez me croire sur parole :les chiffres présentés ici sont représentatifs de mes dépenses dans leur ensemble. Ce rapport annuel est un peu comme suivre un indice boursier, je suppose. Cela ne révèle pas de nuances, mais cela reste un indicateur utile d’une vue d’ensemble.

Ainsi, malgré les réductions dans les domaines qui sont vraiment importants pour moi – les livres et les bandes dessinées – mes dépenses ont augmenté . Et la majeure partie de cette augmentation provient des restaurants.

Comment avez-vous avez-vous atteint vos objectifs de dépenses l'année dernière ? Y a-t-il des domaines dans lesquels vous souhaiteriez dépenser moins ? Si oui, quelles stratégies utilisez-vous pour garder le contrôle ?

-

Échappements de réparation de crédit

Échappements de réparation de crédit Le Fair Credit Reporting Act (FCRA) vous accorde certains droits de réparation de crédit. Cette loi fédérale vise à vous donner les moyens de corriger les erreurs

-

Hypothèque 15 ans vs 30 ans | Ce qui est mieux?

Oui, une hypothèque de 30 ans coûte plus cher quune hypothèque de 15 ans. Mais une hypothèque de 30 ans est-elle mauvaise ? Devriez-vous toujours obtenir une hypothèque de 15 ans à la place ? Ou, po

Finances

- Établir un budget pour les couples :comment établir un budget en tant que couple

- Comment faire l'école à la maison avec un seul revenu

- 22 ressources d'apprentissage à domicile gratuites pour les enfants

- 21 faits amusants sur l'argent que vous ne connaissez peut-être pas !

- Dois-je acheter une voiture de location ?

- Qu'est-ce que la superposition de devises ?

- J'ai soufflé plus de 16 $,

- Qu'est-ce que l'analyse financière ?

- Comment gérer les défis financiers avec l'autre parent de votre enfant

-

Suze Ormans 3 conseils d'argent clés pour 2022

Suze Ormans 3 conseils d'argent clés pour 2022 Il vaut la peine de les prendre à cœur. Points clés Les conditions économiques actuelles sont difficiles à plusieurs niveaux. Lexperte financière Suze Orman a de solides conseils pour traverser ce...

-

Combien d'argent devraient-ils vraiment dépenser pour la bague de fiançailles ?

Combien d'argent devraient-ils vraiment dépenser pour la bague de fiançailles ? Le marketing peut être une chose délicate. Prends pour exemple, la bague de fiançailles. La croyance quun homme doit dépenser léquivalent de deux ou trois mois de salaire pour une bague en diamant bri...