Dépenses intelligentes :quand se faire plaisir (et quand économiser)

L’année dernière, la fermeture éclair de mon manteau d’hiver s’est cassée. Pas avant l’heure, remarquez; Je l’avais depuis si longtemps que je ne me souvenais plus exactement de la date à laquelle je l’avais acheté. Ma meilleure estimation est de 25 ans.

Réaction instinctive :Oh non ! Je ne peux pas me permettre un nouveau manteau. Mais bien sûr, je pourrais. J'ai un travail d'écriture régulier. Pourtant, j'ai pensé à demander à une couturière de me mettre une nouvelle fermeture éclair.

Mes amis, ce manteau n’était pas classe même lorsqu’il était neuf au milieu des années 1980. Il s’agissait d’un manteau en tissu bleu marine, jusqu’aux fesses, avec une capuche, acheté en liquidation pour environ 40 dollars. Après quelques dizaines d'années d'usure, il s'effilochait gravement, en particulier autour des poignets et des poches.

Payer pour une nouvelle fermeture éclair aurait été comme installer une nouvelle porte sur une propriété condamnée. Pourquoi ne pas utiliser cet argent pour acheter un nouveau vêtement ?

- Parce que j'avais l'habitude de m'en passer.

- Parce que j'avais peur de ne pas pouvoir me le permettre.

- Parce que j'avais peur, point final.

Appelez ça une mentalité de pénurie, appelez ça du radin, appelez le Dr Phil et demandez-lui de m'aider. Le fait est que j'avais du mal à dépenser de l'argent parce que je me souvenais de l'époque où je n'avais rien.

Toujours coincé dans la douleur

Comme quelqu’un qui avait traversé la Grande Dépression, j’avais peur de desserrer les cordons de la bourse. Parfois, je le suis encore. Et je ne suis pas seul.

De nombreuses personnes frappées par la récession actuelle ont également peur, selon le Dr Ted Klontz, co-auteur de Mind Over Money :Surmonter les troubles financiers qui menacent notre santé financière . Même une fois que leurs finances se seront améliorées, dit-il, il est probable que certains « auront beaucoup de difficulté à (prendre) soin d'eux-mêmes et de leur famille de manière raisonnable ».

De nombreuses personnes frappées par la récession actuelle ont également peur, selon le Dr Ted Klontz, co-auteur de Mind Over Money :Surmonter les troubles financiers qui menacent notre santé financière . Même une fois que leurs finances se seront améliorées, dit-il, il est probable que certains « auront beaucoup de difficulté à (prendre) soin d'eux-mêmes et de leur famille de manière raisonnable ».

Dépenser après une crise financière, c'est comme sortir avec quelqu'un après un divorce, dit Klontz. "C'est un processus naturel de la restreindre, parce que vous ne voulez plus ressentir la douleur. Ce que cela me dirait, c'est que vous êtes toujours coincé dans la douleur associée à cette période."

Il a raison. Pour moi, aller au centre commercial aurait été aussi contre nature que de s’inscrire sur l’un de ces sites de rencontres en ligne. (Même si j'aime les films étrangers, faire de longues promenades sur la plage au coucher du soleil et lire aux orphelins.)

Après un jour ou deux, j'ai repris mes esprits et j'ai obtenu un manteau de remplacement. (Nous en parlerons plus tard.) C'était un bon signe que mon programme d'amélioration personnelle – alias « Prends le contrôle, Freedman ! » - prenait le dessus.

Avant de me juger trop durement, sachez ceci :Si vous ne vous en êtes jamais abstenu, vous n'imaginez pas à quel point il peut être difficile de croire – de vraiment CROIRE – que le loup n'est pas près de votre porte.

Au lieu de cela, vous restez dans un confinement frugal. Vous payez les factures, prévoyez le strict minimum de produits de première nécessité et accumulez le reste au cas où quelque chose de grave se produirait.

Savoir que vous en avez assez

De nos jours, je pense en termes de vie en pleine conscience, ce que certains appellent vivre intentionnellement - c'est-à-dire réfléchir sérieusement aux désirs et aux besoins, puis y répondre de manière peu coûteuse, de préférence à faible impact.

En d’autres termes, je n’accumule pas chaque centime parce que quelque chose de grave pourrait arriver. J'économise pour que quelque chose de bien va se produire, comme acheter ma propre maison. À court terme, j’utilise une partie des fonds économisés pour faire certaines choses que je veux, comme voyager ou acheter un manteau. (Nous y reviendrons bientôt. Honnêtement.)

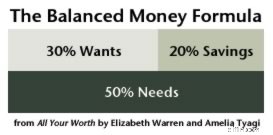

Ce qui m'a aidé, et ce qui pourrait vous aider, a été de créer une « déclaration d'intention de dépense ». Le conseiller financier Spencer Sherman suggère de dresser une liste de tous les éléments de base (y compris un fonds d'urgence et un fonds de retraite), ainsi que des catégories pour l'épargne à long terme et les œuvres caritatives. Payez ces factures/honorez ces engagements chaque mois. Félicitations, vous êtes solvable !

"Si vous économisez de l'argent et que vous en donnez, cela vous dit que vous en avez assez :le reste de l'argent, vous pouvez le dépenser", déclare Sherman, auteur de The Cure for Money Madness :Break Your Bad Money Habits, Live Without Financial Stress — and Make More Money ! .

Ainsi, une fois que j'ai payé mes factures mensuelles, rempli le garde-manger de provisions frugales, envoyé un chèque à un parent âgé, mis de l'argent de côté pour les impôts trimestriels et vu mes économies mensuelles automatisées siphonnées dans une banque en ligne, je sais que tout ce qui reste m'appartient.

En quelque sorte.

Où va votre argent – et où il reste

Dois-je vraiment vouloir utiliser chaque centime ? Est-ce que quelqu'un, surtout si vous êtes endetté, récemment désendetté, ou le genre de personne qui, avant son licenciement, dépensait toujours comme un marin à terre, devrait-il prendre un congé ?

Non. Et non. C'est là qu'intervient le gros et mauvais mot B. Deux mots B, en fait :budget et solde .

Une « déclaration d’intention de dépenses » n’est qu’un synonyme prestigieux de « budget ». Comme indiqué précédemment, un SIS atténue la panique et l’anxiété car il vous donne une idée claire de où va votre argent et où il reste. C’est le contrôle. C'est un choix.

Supposons que vous établissiez vos factures, que vous continuiez à financer l'avenir et que vous profitiez occasionnellement d'un paquet de Sweet Tarts. S’il en reste, vous pouvez choisir d’en placer une partie ou la majeure partie dans des catégories supplémentaires :fonds pour une nouvelle voiture, plan d’épargne-études, manteau d’hiver de remplacement. (J'y suis presque. Je le promets.)

N'oubliez pas une catégorie « fun ». Le plaisir est un élément majeur du côté « équilibre » du grand livre. Si vous vous passez trop de divertissement sans divertissement, vous risquez de vous déchaîner et de faire exploser votre budget. Vous vous détesterez le matin. (La société qui détient votre carte de crédit vous enverra probablement des fleurs, cependant.)

Que votre idée d'un bon moment soit un rallye de camions monstres ou le New York Philharmonic, cette partie du budget vous appartient et vous pouvez l'utiliser comme bon vous semble. Ne vous privez pas de plaisir, mais n’essayez pas non plus de parcourir toutes les permutations possibles au cours du même week-end. Lorsque vous sortez d'une période longue, sèche et sans plaisir, il est préférable de commencer petit.

Oh, et payer en espèces. Choisissez quelque chose que vous trouvez à la fois merveilleux et abordable et faites-vous plaisir en utilisant du tendre vert frais de votre portefeuille. Quittez le plastique de la maison. De cette façon, vous risquez moins d'en faire trop.

Savourez et appréciez

Cela est particulièrement vrai si l’excès d’indulgence est la raison pour laquelle vous vous êtes retrouvé en difficulté en premier lieu. Découvrez pourquoi c'était un problème, de peur de répéter cette histoire particulière. Avez-vous :

- Essayer de dissimuler la douleur ou la solitude en accumulant des trucs ?

- Vous vous efforcez de suivre le rythme de vos pairs dépensiers ?

- Vous avez une mentalité de droit ?

- Tomber dans le piège de manger chaque repas à l'extérieur ? (Mon ami connaît un couple qui dépense régulièrement entre 700 $ et 800 $ par semaine au restaurant.)

Il existe des Googols de livres d'auto-assistance et de finances personnelles pour vous aider à aller au fond de vos dépenses excessives. (Vous les obtiendrez, bien sûr, à la bibliothèque. N'est-ce pas ?) Ou vous voudrez peut-être demander l'aide d'un thérapeute, d'une agence de conseil en crédit réputée ou d'un groupe tel que Debtors Anonymous.

Un expert en finances personnelles m’a dit qu’il est préférable d’initier ou de rétablir les friandises lentement. Ajoutez peut-être une gâterie tous les deux mois, qu’il s’agisse d’un nouveau jeu vidéo, d’une plante vivace pour votre jardin, d’un brunch avec votre sœur ou d’un massage thérapeutique. Assurez-vous simplement que cela n'augmente pas votre budget mensuel total de plus de 5 %.

Prenez le temps de savourer et d’apprécier chaque nouvelle friandise, et de réfléchir au moment – ou à l’opportunité – d’en ajouter une nouvelle. Avoir de l’argent à nouveau ne signifie pas que vous pouvez le dépenser. (Vous pourriez détourner l'attention de quelqu'un de cette façon.) Même si je m'efforce de surmonter ma phobie des dépenses, je m'efforce toujours de répondre aux besoins et aux désirs de la manière la plus raisonnable possible :

- Bons d'achat groupés

- Miles de fidélisation

- Astuces pour une culture frugale

- Coupons et remises

- Cartes cadeaux à prix réduit

- Magasins d'occasions

Ha! Je t'avais dit qu'on y arriverait ! J'avais besoin d'un manteau mais je voulais économiser de l'argent, alors j'ai fait un compromis :je suis allé au Value Village à Seattle, où j'ai trouvé un manteau en duvet Eddie Bauer à peine porté pour 14,99 $.

Garder l'argent en perspective

Être très conscient de ses dépenses n’est pas une mauvaise chose. C’est un rappel d’investir mon argent vers des choses qui comptent. D'ailleurs, cela peut être une petite chose – disons, un cornet de glace avec mes petits-neveux. Par une chaude journée d'été pendant que je suis en vacances, la crème glacée compte.

Mais je n’ai pas besoin de manger de la glace tous les jours. Si je le fais, cela n’a plus d’importance. (Cela joue aussi avec mon cholestérol.) Ainsi, des dépenses sceptiques m'empêchent de gaspiller une tonne d'argent pour des choses qui, en fin de compte, ne font aucune différence dans ma vie.

De plus, me souvenir des moments difficiles m’aide à garder mon argent en perspective. Cela me rappelle que je n’ai pas vraiment besoin de grand-chose pour vivre. Cela me rappelle également à quel point je suis béni :après avoir satisfait à mes besoins fondamentaux, j'ai maintenant le luxe de choisir parmi mes désirs.

Alors rejoignez-moi. Cherchez l’endroit entre la paranoïa et la débauche. Recherchez l’équilibre. Et regardez dans les friperies les jours de demi-fermeture. Je suis toujours légèrement irrité d'avoir dépensé 14,99 $. Il vaudrait mieux que ce manteau dure encore 25 ans.

-

Comment calculer le taux d'intérêt par an

Lorsque vous contractez un prêt, vous voulez vous assurer dobtenir le taux dintérêt le plus bas possible. Ou, si vous allez gagner des intérêts, vous voulez vous assurer dobtenir le taux le plus élevé

-

Mise à jour sur la relance :pourquoi votre remboursement d'impôt pourrait être inférieur en raison des paiements de relance de l'année dernière

Ne soyez pas pris au dépourvu par un remboursement moins important que prévu. Points clés La date limite de déclaration des impôts arrive très bientôt. De nombreux Américains pourraient constater q

Finances

- Qu'est-ce que la connaissance de l'industrie?

- Réduire les effectifs ? Voici les avantages et les inconvénients que vous devrez prendre en compte

- Évitez les erreurs coûteuses :erreurs courantes en matière de planification successorale

- Introduction au fonctionnement de l'arbitrage

- Qu'est-ce que le peso colombien (COP) ?

- Les données montrent une image mitigée du paysage du crédit aux États-Unis

- Qu'est-ce que la politique monétaire ?

- La vie après l'argent :conseils pour vos finances et votre bien-être

- Shopping intelligent des Fêtes :évitez le désordre d'après-fêtes et économisez de l'argent

-

Financer une bague de fiançailles ? Lisez ceci en premier !

Financer une bague de fiançailles ? Lisez ceci en premier ! Alors vous êtes prêt à épouser lamour de votre vie ! Toutes nos félicitations! Vous êtes probablement au septième ciel et pensez à commencer une vie avec votre meilleur ami. Vous avez aussi probableme...

-

22 façons d'augmenter votre épargne en 2022

22 façons d'augmenter votre épargne en 2022 Voici quelques options pour aider votre épargne grandir. Points clés Beaucoup de gens veulent augmenter leur épargne cette année. Vous pouvez atteindre cet objectif via une série de décisions judic...