Épargne retraite pour les médecins :de combien avez-vous réellement besoin ?

De combien d’argent un médecin a-t-il besoin pour prendre sa retraite ? Il existe de nombreuses réponses courtes et raisonnablement précises, telles que :

- Cela dépend.

- Plus que vous ne le pensez.

- Moins que ne le pensent ceux qui viennent tout juste de connaître la règle des 4 %.

La réponse longue, bien sûr, nécessitera un article de blog entier pour être expliquée.

Mais d’abord, expliquons les réponses courtes.

La retraite n'est pas un âge ; C'est un numéro

Le concept le plus important à comprendre est que la retraite n’est pas un âge, comme 65 ans. La retraite (c’est-à-dire l’indépendance financière) est un nombre, exprimé soit sous forme de revenu, soit sous forme de somme d’argent brute. La façon dont vous l’exprimez n’a pas vraiment d’importance puisque ces deux choses sont fongibles. Vous pouvez convertir un revenu en somme d’argent, et vous pouvez convertir une somme d’argent en revenu. Cependant, le chiffre le plus important est celui qui détermine le montant de ce revenu ou de cette somme forfaitaire. C'est le sorcier derrière le rideau. Ce numéro ? Combien vous dépensez. Il s'agit en fait du montant que vous dépenserez à la retraite, mais il est généralement assez étroitement lié à ce que vous dépensez juste avant la retraite. Quand je dis « ça dépend », cela dépend de vos dépenses. Si vous dépensez 50 000 $ par année, vous n’avez pas besoin d’autant d’argent pour prendre votre retraite. Il y a de fortes chances que vous en ayez déjà assez. D'un autre côté, si vous dépensez 400 000 $ par an, vous aurez besoin d'un pécule beaucoup plus important.

La mauvaise nouvelle de la retraite

Il y a trente ans, les conseillers financiers disaient à leurs clients que si leur portefeuille rapportait entre 8 et 10 % par an, ils pourraient dépenser entre 8 et 10 % par an. Il s’avère que ce n’était pas vrai. Le problème est ce qu’on appelle le risque de séquence de retours (SORR). Lorsque votre portefeuille rapporte 8 % et que vous dépensez 8 %, pas de problème. Mais que se passe-t-il l’année suivante lorsque votre portefeuille perd 20 % ? Vous ne pouvez pas dépenser moins 20 %. Allez-vous dépenser encore 8 % cette année-là ? Désormais, votre portefeuille a chuté de 28 % en une seule année. Ce n'est pas bon. Si vous vivez plusieurs de ces mauvaises années au début de votre retraite, vous manquerez rapidement d'argent, même si les rendements tout au long de votre retraite sont en moyenne de 8 %. C'est la séquence de risques de rendement.

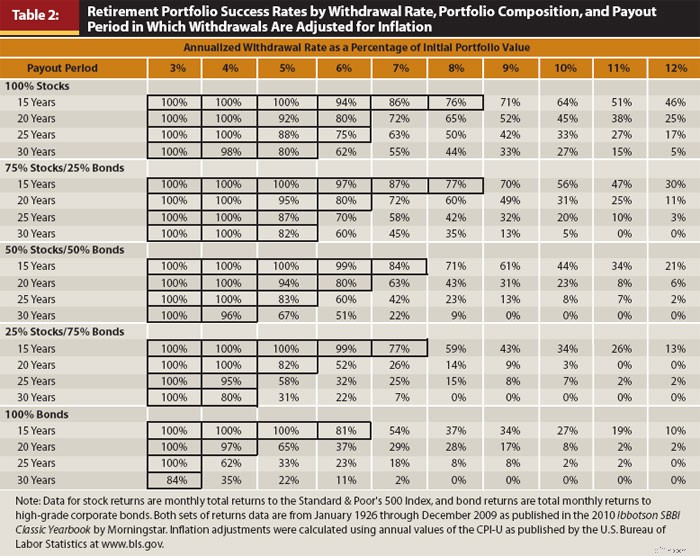

Pour contrer cela, vous devez dépenser moins que le taux de rendement moyen du portefeuille. Combien moins ? Eh bien, c’est exactement la question à laquelle les chercheurs de l’Université Trinity voulaient répondre dans les années 90. Voici le tableau le plus important d'une version mise à jour de leur étude :

Ce tableau mérite d'être étudié. Sur l'axe Y se trouvent diverses allocations d'actifs allant de 100 % d'actions (grandes capitalisations américaines) à 100 % d'obligations (entreprises américaines) et différentes durées de retraite de 15 ans à 30 ans. Sur l’axe X se trouvent les taux de retrait. Il s’agit d’un pourcentage de la valeur initiale du portefeuille ajusté en fonction de l’inflation chaque année. Les chiffres du tableau représentent le pourcentage de toutes les périodes glissantes de 30 ans depuis 1927 au cours desquelles le portefeuille n'a pas été à court d'argent pendant la retraite.

Étant donné qu’il s’agit de données historiques et que l’histoire est assez courte (environ quatre périodes indépendantes de 30 ans), elles présentent certaines limites. Mais c'est quand même assez utile. Comme vous pouvez le constater, un taux de retrait de 3 % est à toute épreuve, et la plupart des gens considèrent qu’un taux de retrait de 4 % est suffisant. Cinq pour cent commencent à introduire un risque important (manque d'argent un tiers du temps au cours d'une retraite de 30 ans avec 50 % d'actions). C'est une proposition 50/50 à 6 %, et à 8 %, vous seriez à court d'argent 90 % du temps. C'est pourquoi vous entendez parler de la « règle des 4 % » (en réalité, il s'agit plutôt d'une ligne directrice de 4 %).

La règle des 4 % n’est pas vraiment une excellente méthode de retrait/dépense à la retraite, mais elle est très utile en règle générale pour déterminer le montant dont vous avez besoin pour prendre votre retraite. Il vous suffit de procéder à une rétro-ingénierie. Si vous pouvez dépenser 4 % par an, alors vous avez besoin de 25 fois ce que vous dépensez. C'est beaucoup d'argent. Au moins un million, et pour de nombreux médecins, entre 5 et 10 millions de dollars. C'est la mauvaise nouvelle de la retraite des médecins.

Plus d'informations ici :

À quel revenu souhaitez-vous prendre votre retraite ?

La bonne nouvelle de la retraite

Si c'était la première fois que vous entendiez cela, je suis désolé. Épargner pour la retraite est le plus grand défi financier de votre vie. Pour la plupart des gens, même les médecins, il faudra toute votre carrière pour épargner un pécule suffisamment important pour offrir le niveau de confort souhaité à la retraite. Il y a cependant deux bonnes nouvelles. La première est que vous devez uniquement remplacer ce que vous dépensez, et non ce que vous avez gagné avant la retraite. Pensez à toutes ces dépenses qui disparaissent à la retraite.

- Vous paierez considérablement moins d'impôt sur le revenu

- Vous ne paierez aucune charge sociale

- Vous n'avez plus besoin d'épargner pour votre retraite

- Aucune prime d'assurance invalidité et vie

- Vous n'avez plus besoin d'épargner pour l'université

- Vos dépenses liées aux enfants devraient être bien inférieures (voire nulles)

- Vos dépenses liées au travail devraient disparaître

En fin de compte, pour la plupart des médecins, il leur suffit de remplacer 25 à 50 % de leurs revenus d'avant la retraite pour maintenir le même niveau de vie.

La deuxième bonne nouvelle est que la Sécurité sociale remplacera une partie de ces revenus. Un médecin, en particulier s'il est marié à un autre revenu élevé, est susceptible de recevoir chaque année l'équivalent de 40 000 à 60 000 dollars d'aujourd'hui de la sécurité sociale au cours des deux dernières décennies de sa vie. S’ils prennent leur retraite à un moment proche de l’âge traditionnel de la retraite, cela enlève 1 million de dollars ou plus au montant qu’ils doivent épargner comme pécule de retraite. Certaines personnes disent :

"Mais la Sécurité sociale est à court d'argent !"

Qu'entends-tu par manquer d'argent ? Vous voulez dire qu'il ne paiera que 77 % des prestations promises ? Parce que c'est ce que veut dire le gouvernement lorsqu'il affirme que la Sécurité sociale est à court d'argent. En plus, c'est une chose facile à résoudre. Il peut être corrigé en relevant l’âge de la sécurité sociale, en augmentant le taux d’imposition de la sécurité sociale, en augmentant le plafond salarial de la sécurité sociale, en diminuant l’ajustement en fonction de l’inflation, en testant les ressources ou en augmentant l’imposition de la sécurité sociale. Il s’agirait très probablement d’une combinaison de ces changements. Ce que cela ne fera PAS, cependant, c'est disparaître. Vous pensez que je me trompe ? Énumérez les noms de 60 sénateurs qui voteront contre. Allez-y, j'attendrai.

Avez-vous calé vers cinq heures ? Moi aussi. Il n’en demeure pas moins que la sécurité sociale est peut-être le plus populaire de tous les programmes gouvernementaux. Ce serait un suicide politique de voter contre. Je pense que nous pouvons tous convenir que la Sécurité sociale vous paiera quelque chose, à moins d'un effondrement total de la société, auquel cas nous serons tous arrosés de toute façon.

Plus d'informations ici :

8 choses à faire avec l'indépendance financière en plus de prendre une retraite anticipée

Le revenu passif est-il la solution ?

OK, assez avec la réponse courte. Si vous êtes arrivé jusqu’ici dans cet article, vous aurez au moins les bases. Maintenant, entrons un peu dans le vif du sujet et commençons à parler de la réponse longue.

Certaines personnes – appelons-les les « personnes aux revenus passifs » (dont la plupart ont un pourcentage important de leur portefeuille investi soit dans l'immobilier, soit dans des actions à dividendes élevés) – vous diront qu'une fois que vous avez suffisamment de revenus passifs pour remplacer vos revenus gagnés, vous êtes désormais financièrement indépendant et vous pouvez prendre votre retraite. Il y a deux problèmes avec cette philosophie. La première est que le revenu n’est pas défini. Les loyers peuvent disparaître en cas de vacance et les dividendes peuvent être réduits. Plus le rendement d’un investissement est élevé, moins il devient sûr. Si vous recherchez uniquement le rendement, vous pouvez souvent vous lancer dans des investissements qui ne sont pas judicieux. Pensez aux obligations de pacotille ou, pire encore, aux prêts peer-to-peer. Oui, ces placements offrent un rendement élevé, mais en attendant, la valeur de votre capital baisse. Il ne s'agit pas vraiment de tous les revenus; une partie est vraiment votre principal. Tant que vous en êtes conscient et que vous ne construisez pas un portefeuille farfelu, ce n'est pas trop grave.

Le deuxième problème, beaucoup plus important, avec la philosophie du revenu est qu’elle vous amène simplement à trop épargner/sous-dépenser. Si vous ne dépensez que les revenus, vous avez raison :vous ne manquerez jamais d’argent. C'est un plan de retrait très, très sûr. Tellement en sécurité que j'aimerais être votre héritier, parce que vous allez laisser considérablement plus derrière vous que ce avec quoi vous avez pris votre retraite. La valeur de vos investissements, qu’il s’agisse d’actions ou d’immobilier, va continuer de croître, et seule une fraction de leur rendement vous reviendra sous forme de revenu. Le reste ne fera que s'aggraver pour le reste de votre vie.

Vous n'êtes pas immortel. Vous ne vivrez pas éternellement. C'est bien de dépenser du capital. Il vous suffit de faire attention à la quantité que vous dépensez. C'est pourquoi un plan basé sur un pourcentage de l'avoir de retraite est généralement supérieur à un plan basé uniquement sur le revenu.

Les gens disent qu'un taux de retrait de 4 % est trop agressif, voire cavalier

"J'ai lu quelque part que 4 % n'est vraiment pas sûr, que je devrais utiliser 3 % ou même 2 %. Qu'en pensez-vous ?"

Tu veux vraiment savoir ce que je pense ? Je pense que ces gens sont dingues. Mais il est important de comprendre leurs arguments. L'argument est triple.

La première partie dit essentiellement :"J'ai regardé le graphique pour un portefeuille 50/50 et 30 ans, et je ne suis pas d'accord avec un taux de réussite de seulement 96 %. Cela signifie que je pourrais manquer d'argent 1 fois sur 25. Je vais donc réduire à 3 % et obtenir un taux de réussite historique de 100 %. » La réponse à cet argument est simplement que le taux de voir le pays tout entier (le monde ?) aller en enfer au cours des 30 prochaines années est supérieur à 4 %. Pensez à tous ces politiciens instables dont les doigts planent sur les boutons nucléaires. De plus, considérez combien de temps dure l’empire mondial typique. Peut-être quelques centaines d'années, si vous avez de la chance. Ensuite, tout explose. Les choses peuvent changer, et elles peuvent changer très rapidement. Face à ce type de risque réel, un risque de 4 % de manquer d’argent en utilisant uniquement les données des 100 dernières années semble parfaitement acceptable. Une réponse encore meilleure est que personne n’utilise réellement une méthode de retrait à 4 % comme l’a fait l’étude Trinity. Ils s’ajustent au fur et à mesure. Si SORR apparaît, ils dépensent moins. Mais nous en reparlerons plus tard. En fin de compte, cet argument peut être rejeté d'emblée.

La deuxième partie dit :« Les valorisations sont plus élevées aujourd’hui qu’elles ne l’ont été par le passé, vous ne pouvez donc pas vous attendre à des rendements aussi élevés de votre portefeuille et devez donc dépenser moins. » Cet argument a un peu plus de substance, mais pas beaucoup. La réponse est que les données de l’étude Trinity incluent de nombreuses périodes de rendements boursiers vraiment terribles :la Grande Dépression, la crise financière mondiale, la stagflation des années 1970, une guerre mondiale, une guerre froide, l’effondrement technologique. Cela a toujours très bien fonctionné pendant la pandémie de COVID. Lorsque vous avancez cet argument, vous dites :« J'ai besoin d'avoir un plan qui tienne compte d'une période encore pire que la Grande Dépression. » C'est terriblement conservateur. Mais si c’est vraiment une grande préoccupation pour vous, alors bien sûr, ajustez-vous un peu. Peut-être 3,75 %, voire 3,5 %. Si vous êtes complètement cinglé, vous pouvez descendre jusqu'à 3 %. Mais les gens s’adaptent-ils à 2 % ou moins ? Ils se lèvent la nuit. Pensez-y. Imaginez que votre portefeuille ait à peine suivi le rythme de l'inflation et que vous ayez obtenu un rendement réel à long terme de 0 % pendant des décennies. Et vous en dépensez 2 % par an. Combien de temps ça va durer ? Cinquante ans. Combien de temps vas-tu vivre à nouveau ?

La troisième partie dit :"Je veux prendre une retraite anticipée. Je pourrais être à la retraite pendant 40 ou même 50 ans, et l'étude Trinity n'a porté que sur des périodes de 30 ans, donc je devrai dépenser beaucoup moins." Deux commentaires à ce sujet. Premièrement, je connais très peu de préretraités qui ne gagnent jamais un autre dollar. Beaucoup d’entre eux retournent au travail après un certain temps ou ont un travail parallèle qui leur rapporte quelque chose. Ce n’est peut-être pas comparable à ce qu’ils gagnaient auparavant, mais même un petit revenu prolonge considérablement la durée de vie d’un pécule. Deuxièmement, la différence entre une durée de 30 ans et une durée indéfinie est minime. Si cela vous inquiète vraiment, ramenez-le un peu à 3,75 % ou 3,5 % (ou 3 % si vous êtes vraiment, vraiment inquiet et que vous restez éveillé la nuit à vous en soucier). La vérité est que la plupart des gens peuvent retirer 5 % tout en restant bien. Six pour cent, c'est 50/50 à 30 ans. Donc 4%, c’est déjà très conservateur. Et vous parlez de le réduire encore davantage.

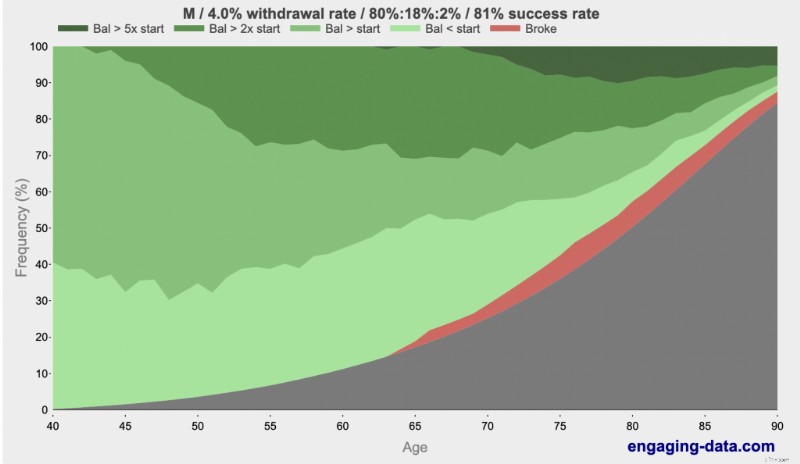

Non, 4 % n’est pas « trop agressif » ou « cavalier ». C'est conservateur, et ça ira. Et si ce n’est pas le cas, vous le saurez bien avant de manquer d’argent et vous pourrez vous adapter. En plus, tu seras probablement mort de toute façon. En utilisant l'expression accrocheuse « Riche, Fauché ou Mort », Engagingdata.com a démontré que vous êtes bien plus susceptible d'être mort à 80 ou 90 ans que de manquer d'argent. Découvrez-le :

Vous voyez les verts plus foncés ? C'est riche. Vous voyez le noir ? C'est mort. Vous voyez le rouge ? C'est cassé. Quels sont les vrais problèmes à 80 ou 90 ans si vous prenez votre retraite à 40 ans en utilisant un taux de retrait de 4 % ? Eh bien, il y a le problème d'avoir tellement d'argent que vous ruinerez vos héritiers. En moyenne, en utilisant la règle des 4 %, vous mourrez avec 2,7 fois ce avec quoi vous avez pris votre retraite. Mais à 90 ans, vous avez 85 % de chances d’être mort. Et si vous pensez que c'est un gros risque à 90, attendez jusqu'à 100.

Plus d'informations ici :

Comment dépenser à la retraite

Les médecins ne sont pas spéciaux

Ce billet de blog comporte des médecins dans le titre, comme si les médecins accordaient une attention particulière au montant nécessaire à la retraite. Il y a quelques particularités uniques chez les médecins en finances personnelles. Un départ tardif. Prêts étudiants importants. Un revenu élevé accompagné d’un taux d’imposition marginal élevé. Quelques considérations relatives à la protection des actifs en raison d’une faute professionnelle. Situations compliquées des comptes de retraite. C'est à peu près tout. La question de savoir « de combien ai-je besoin pour la retraite » n'est pas propre aux médecins ; à part le fait que la plupart des médecins dépensent plus que l'Américain moyen, donc, bien sûr, ils auront besoin d'épargner davantage pour la retraite afin de pouvoir financer ce style de vie.

Les médecins n'économisent pas

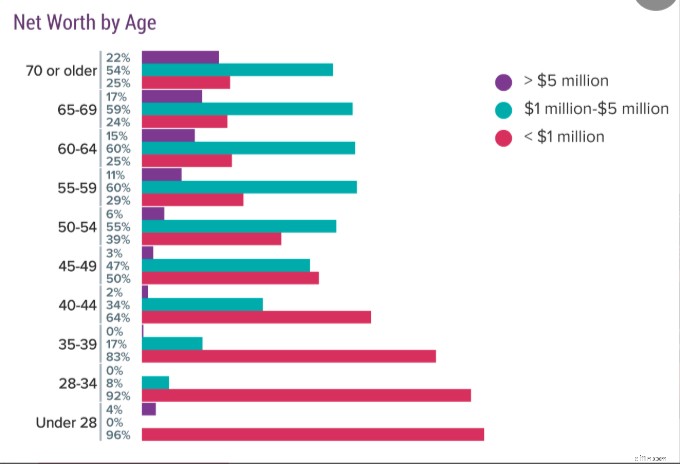

Le plus gros problème est que les médecins, comme tout le monde, n’accumulent pas suffisamment d’argent pour payer la retraite qu’ils souhaitent. Consultez cette enquête de Medscape où les médecins ont été interrogés sur leur valeur nette. N’oubliez pas que c’est tout ce qu’ils ont, pas seulement leur pécule de retraite. Cela comprend leur(s) maison(s), leur(s) voiture(s) et tous leurs autres biens. Donc, leur pécule n'est même pas si gros.

Comme vous pouvez le constater, un quart des médecins dans la soixantaine ne sont même pas millionnaires, et seulement un sur six environ dispose de 5 millions de dollars ou plus. Les médecins pourraient dire :« J’ai besoin de 5 millions de dollars (ou 10 millions de dollars) pour prendre ma retraite », mais presque aucun d’entre eux ne les a. Ce qui est probablement bien. Vous pouvez avoir une très belle retraite même si vous dépensez bien moins de 200 000 à 400 000 dollars par an.

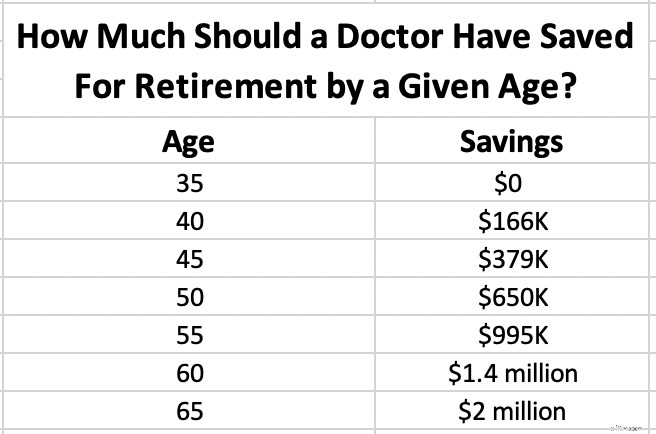

Combien auriez-vous dû épargner pour la retraite à un âge donné ?

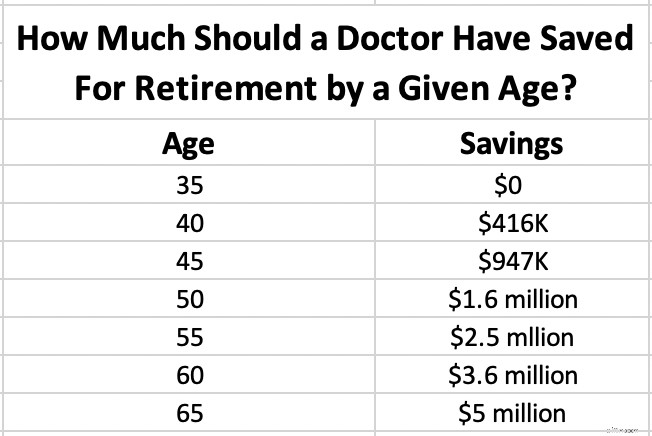

Mais disons que vous avez décidé que vous avez besoin de 5 millions de dollars pour prendre votre retraite à 65 ans. Combien auriez-vous dû épargner à un âge donné ? Puisque vous êtes médecin, nous supposerons que vous ne commencerez pas avant l'âge de 35 ans. Même si vous terminez votre formation avant cette date, vous aurez d'autres besoins sérieux d'épargne au début de la trentaine, comme les acomptes immobiliers et les prêts étudiants.

Notez que cela est ajusté en fonction de l’inflation. L'hypothèse utilisée est un rendement (réel) après inflation de 5 %, nous parlons donc d'atteindre 5 millions de dollars en dollars d'aujourd'hui. Si vous avez besoin de 5 millions de dollars et que vous avez 45 ans et que vous disposez de 1,4 million de dollars, vous êtes déjà bien en avance sur le calendrier. Si vous avez 600 000 $, vous êtes en retard.

Et si vous réalisiez que vous n’avez besoin que de 2 millions de dollars pour prendre votre retraite ? Nous pouvons tout rappeler un peu. Mêmes hypothèses.

J'espère que vous trouverez ces tableaux utiles, qu'ils vous fassent du bien ou qu'ils vous rendent anxieux. Gardez à l'esprit que, comme tout calcul, celui-ci correspond à l'entrée/sortie des déchets.

La vérité sur les dépenses de retraite

Si vous fréquentez les forums de retraite, de retraite anticipée ou même d'investissement général tels que les Bogleheads, vous remarquerez que les gens ont de longues et approfondies discussions sur les taux de retrait sûrs et les plans de retrait/dépenses de retraite. Ils continuent à publier des centaines et des centaines de messages pendant des semaines, débattant de ce qu'il faut faire. Je trouve tout cela hilarant, en particulier la quantité de précision que les ingénieurs commencent à utiliser. L'ancien secrétaire au Trésor américain, William E. Simon, a partagé une blague qui a été maintes fois citée depuis :

« Q. Comment peut-on dire que les économistes ont le sens de l'humour ?

A. Ils utilisent des points décimaux. »

Il y a tellement de variables et d'hypothèses dans chacune de ces équations que lorsque quelqu'un vous dit que le pourcentage de retrait idéal est de 3,82 %, n'hésitez pas à lever les yeux au ciel.

Mais ce n’est pas vraiment pour ça que je trouve ça si drôle. C'est drôle parce que si vous demandez à des retraités multimillionnaires raisonnablement riches quelle est leur méthode de retrait, ils vous répondent tous la même chose :

"Ad hoc. Nous vendons simplement des actions lorsque nous avons besoin d'argent, sans égard aux budgets, au SORR, etc.".

Pourquoi est-ce ? C'est parce qu'il existe trois catégories de retraités et que cette méthode fonctionne très bien pour chacun d'eux.

Personnes n°1 qui ont bien plus que ce dont elles ont besoin

Lorsque ces personnes calculent leur pourcentage de retrait, celui-ci s’élève à 1 %-2 %, voire moins. Ce n’est pas parce qu’ils sont paranoïaques qu’ils vont manquer d’argent. Ils en ont juste beaucoup, plus que ce dont ils ont besoin. Ils peuvent avoir des problèmes d’impôt sur les successions. Ils ont certainement des décisions à prendre quant au montant à laisser aux héritiers et à la charité. En tant que proche retraité anxieux, vous ne pouvez pas vraiment avoir une discussion sérieuse sur les taux de retrait avec ces personnes. La vérité est que la PLUPART des retraités multimillionnaires appartiennent à cette catégorie. Presque personne ne prend sa retraite JUSTE dès qu’il atteint son chiffre. Ils souffrent du syndrome d'un an de plus et travaillent encore un an, deux ou trois et augmentent leur pécule. Ou bien ils sont devenus riches avant d’avoir vraiment fini de travailler et ont travaillé encore cinq, dix ou vingt ans. Il se peut même qu'ils gagnent encore de l'argent à la retraite.

#2 Personnes qui ont suffisamment d'argent pour prendre leur retraite

Il y a quelques personnes prudentes et raisonnables mais qui détestent leur travail. Dès qu’ils avaient assez d’argent, ils s’en allaient. Ce sont eux qui essaient d’avoir des discussions sérieuses sur les taux et les plans de retrait. Il n’y a tout simplement pas beaucoup de ces gens-là. Ils peuvent également commencer avec un taux de retrait d'environ 4 % et s'ajuster au fur et à mesure.

#3 Les personnes qui n'en ont pas assez

Ces personnes essaient simplement de dépenser le moins possible à la retraite. Il y a beaucoup de ces personnes, mais peu d’entre eux sont des médecins multimillionnaires. En gros, ils font de leur mieux, et s’ils sont encore en vie une fois l’argent épuisé, ils vivent de la sécurité sociale et de la charité. Le taux de sevrage sécurisé et les études techniques n'ont pas plus d'importance pour ces gens que pour ceux qui ont bien plus que ce dont ils ont besoin.

Plus d'informations ici :

Comment je suis passé d'une valeur nette négative dans la trentaine à une retraite anticipée

Calculer le montant dont vous avez besoin pour votre retraite

Très bien, avec ce peu de cynisme à l'écart, parlons de la façon de calculer votre nombre. Le simple verso du numéro de serviette ne fait que multiplier vos dépenses par 25. Mais entrons un peu plus dans le vif du sujet.

Calcul des dépenses

La première étape consiste à déterminer ce que vous allez réellement dépenser à la retraite. Commencez par déterminer ce que vous dépensez maintenant. C'est facile pour ceux qui vivent avec un budget ou qui suivent leurs dépenses. Si vous n’avez jamais fait cela, c’est une raison aussi bonne qu’une autre. Connectez-vous à vos comptes financiers, y compris vos comptes bancaires, vos comptes de carte de crédit, Venmo et PayPal. Additionnez tout ce pour quoi vous avez dépensé de l’argent au cours des trois derniers mois. Vous pouvez le classer en catégories si vous le souhaitez, mais ce n'est pas obligatoire pour cet exercice. Divisez ensuite par trois. Cela vous donne un montant mensuel. Vous pouvez multiplier cela par 12 pour obtenir un montant annuel. Cela vous indique ce que vous dépensez réellement actuellement.

L’étape 2 est la partie la plus délicate :elle consiste à ajuster vos dépenses actuelles en fonction de ce à quoi ressembleront vos dépenses à la retraite. Beaucoup de vos dépenses disparaîtront complètement (qui a besoin d'épargner pour la retraite alors que vous êtes déjà à la retraite ?) Beaucoup de vos dépenses diminueront lorsque vous arrêterez de travailler (frais de déplacement) et que vous permettrez aux enfants d'aller à l'université (épargne universitaire, dépenses liées aux enfants). Mais d’autres pourraient augmenter, comme les dépenses liées aux soins de santé et aux loisirs ou aux voyages. À ce stade, vous aurez besoin d’un véritable budget catégorisé pour vraiment régler tout cela. Assurez-vous d'inclure les catégories les plus susceptibles de changer à mesure que vous prenez votre retraite. Ceux-ci incluent :

- Les charges sociales (disparaissent complètement)

- Impôt sur le revenu (qui diminue généralement considérablement)

- Les primes d'assurance invalidité (disparaissent)

- Les primes d'assurance-vie (disparaissent)

- Frais de travail (disparaître)

- Dépenses de déplacement/automobile (diminution)

- Épargne-retraite (disparaître)

- Épargne universitaire (disparition)

- Dépenses liées aux enfants (disparaîtront [espérons-le])

- Les loisirs (augmentent probablement car vous avez plus de temps pour les faire)

- Soins de santé (peut augmenter si votre employeur les prend en charge, mais pourrait diminuer à 65 ans lorsque vous devenez éligible à Medicare)

- Frais de déplacement (qui augmenteront probablement, du moins au cours des premières années de la retraite)

Notez le montant que vous dépensez actuellement et une estimation de ce que vous dépenserez à la retraite. Une fois que vous disposez de ce montant, vous êtes prêt à passer à l’étape suivante. Gardez à l’esprit que vous devez vous ajuster à l’inflation. Il existe deux façons de procéder. Vous pouvez simplement utiliser les taux de rendement réels (après inflation) dans vos calculs, ou vous pouvez ajuster les montants finaux. Quoi qu'il en soit, c'est bien, soyez simplement cohérent afin que l'inflation soit correctement prise en compte.

Choisir un pourcentage de retrait

Une fois que vous avez un chiffre de dépenses, vous avez besoin d’un pourcentage de retrait pour le diviser. Que choisir ? Si vous choisissez 5 %, vous aurez fini d’économiser beaucoup plus tôt que si vous choisissez 3 %, mais est-ce sécuritaire ? Eh bien, il y a trois facteurs à prendre en compte :

- Allocation d'actifs

- Durée de la retraite

- Confort malgré le manque

Plus vous envisagez d’investir de manière agressive dans la retraite, plus la durée de la retraite est courte et plus vous êtes à l’aise avec le risque de manquer, plus votre pourcentage peut être élevé. À l’inverse, si vous disposez de la majorité de vos actifs dans des placements sûrs, si vous prévoyez 40 à 50 ans de retraite (en raison d’une retraite anticipée ou d’un conjoint beaucoup plus jeune), ou si vous restez éveillé la nuit en craignant de manquer d’argent, alors vous utiliserez un pourcentage beaucoup plus faible. Si la plupart des dépenses sont fixes, vous devrez peut-être avoir un pourcentage inférieur. Si la plupart des dépenses sont facultatives et peuvent être éliminées en cas de mauvaise performance des investissements, vous pouvez commencer avec un pourcentage plus élevé.

En fin de compte, si vous choisissez quelque chose de supérieur à 5 %, vous êtes probablement trop cavalier, et si vous utilisez quelque chose de moins de 3 %, vous êtes ridiculement conservateur. Il existe certaines ressources que vous pouvez utiliser pour effectuer des calculs et décider exactement du montant que vous êtes prêt à retirer (et donc de la taille de votre pécule). Celles-ci incluent :

- FIRECalc

- EngagingData.com

- Série sur les taux de retrait sécurisés des grands ERN

Ajustement en fonction du revenu

Maintenant, vous avez les deux éléments de l’équation. Vous divisez simplement vos dépenses annuelles par le pourcentage de retrait que vous avez choisi. Si vous envisagez de dépenser 125 000 $ par an et que vous êtes à l'aise avec un taux de retrait de 3,75 %, vous aurez alors besoin de 125 000 $/3,75 % =3,33 millions de dollars. Mais qu’en est-il s’il existe d’autres sources de revenus ? Cela dépend vraiment du moment où ces sources de revenus commencent et de leur degré de garantie. Par exemple, si vous prenez votre retraite à 45 ans, j’ignorerais complètement la sécurité sociale lorsqu’il s’agirait de procéder à un ajustement de revenu. Il vous faudra au moins 17 ans pour en bénéficier, et peut-être jusqu'à 25 ans. De plus, vous n’y cotiserez pas autant que quelqu’un qui travaille plus longtemps. Vous savez que cela existe quelque part, alors peut-être pourriez-vous être un peu plus agressif quant à votre pourcentage de retrait de retraite. Mais c'est tout. En revanche, si je prenais ma retraite à 68 ans, j'ajouterais la totalité du montant au montant que je pourrais dépenser chaque année.

Certaines sources de revenus sont plus garanties que d’autres. La sécurité sociale est soutenue par le gouvernement. Je considérerais également qu’une pension est assez garantie, à condition que l’entreprise qui la soutient soit financièrement solide. Les rentes immédiates à prime unique (SPIA) sont également assez garanties. Cependant, il existe de nombreuses sources de revenus qui ne sont pas garanties. Il s’agit notamment des dividendes en actions, des loyers des immeubles locatifs et des revenus des petites entreprises. La chose la plus sûre à faire avec ces sources de revenus est de les ignorer et d’inclure simplement la valeur de l’investissement dans le portefeuille. Cependant, si vous souhaitez conserver ces actifs hors de votre portefeuille et simplement ajouter les revenus au montant de vos dépenses, alors je les réduirais au moins d'une manière ou d'une autre (au moins 25 %, plus pour une entreprise particulièrement risquée).

Voici un exemple. Disons que vous disposez de 1,3 million de dollars en fonds communs de placement et que vous possédez un immeuble locatif qui génère 30 000 $ de revenu par an, et que vous êtes à l'aise avec un taux de retrait de 4,25 %. Vous envisagez de prendre votre retraite à 66 ans et attendez 45 000 $ de la sécurité sociale. Combien pouvez-vous dépenser ? Je réduirais le bien locatif de 25 %, prélèverais 4,25 % sur les fonds communs de placement et compterais tous les revenus de la sécurité sociale.

Cela représente 1,3 million de dollars * 4,25 % + 30 000 $ * 75 % + 45 000 $ =122 750 $ de revenu de retraite par an

Vous pouvez également effectuer de l'ingénierie inverse sur tout cela. Disons que vous souhaitez 225 000 $ de revenu de retraite et que vous disposez de la même sécurité sociale et du même bien locatif. Combien devez-vous économiser ?

(225 000 $ – 45 000 $ – 75 % * 30 000 $)/4,25 % =3,5 millions de dollars

Dépenses à la retraite

Disons que vous vous dirigez maintenant vers la retraite. Combien pouvez-vous et devez-vous dépenser ? Eh bien, ça dépend. Vous vous souvenez de ces trois catégories ci-dessus ? Placez-vous dans l'un d'eux.

#1 Plus que ce dont vous avez besoin

Dépensez ce que vous voulez selon vos besoins et assurez-vous d'avoir un plan successoral solide en place.

#2 Juste assez

Commencez à 4 % et ajustez au fur et à mesure. Si le SORR n’apparaît pas au cours des premières années, vous pouvez vous adapter un peu. Si c'est le cas, vous pouvez le rappeler un peu. Alternativement, travaillez un peu plus longtemps et entrez dans la catégorie n°1.

#3 Loin d'être suffisant

Aidez vos héritiers à comprendre qu’ils n’obtiendront rien. Pensez à acheter un SPIA avec une partie de votre argent. Travaillez plus longtemps si vous le pouvez. Retardez la sécurité sociale à 70 si possible. Prévoyez d'investir de manière agressive avec tout ce que vous ne dépenserez pas au cours des 2-3 prochaines années et espérez le meilleur.

Vous cherchez des réponses personnalisées pour suivre votre retraite ? Découvrez Boldin, un partenaire de WCI qui vous aide à élaborer votre plan de retraite et vous garde sur la bonne voie pour l'avenir que vous méritez. C'est bien plus qu'un calculateur de retraite ; cela vous aidera à vivre la retraite de vos rêves.

Quel est votre numéro ? A quel âge penses-tu pouvoir y parvenir ? Envisagez-vous de prendre votre retraite à ce moment-là, ou allez-vous continuer à travailler pour laisser un héritage, au profit d'une œuvre caritative, ou simplement parce que vous aimez votre travail ?

[Cet article mis à jour a été initialement publié en 2019.]

-

Comment retirer des fonds de Scottrade

Une carte de débit est lun des nombreux moyens de retirer de largent de Scottrade. Scottrade propose une vérification en ligne, comptes dépargne et du marché monétaire et services de courtage, ce qui

-

Mise à jour du contrôle de stimulation :la baisse du taux de chômage en octobre rend le quatrième contrôle encore moins probable

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Finances

- Les sociétés émettrices de cartes de crédit pourraient augmenter les frais de retard en fonction de l'inflation

- Quelles informations figurent sur un chèque et pourquoi s'y trouvent-elles ?

- Que sont les indicateurs de performance clés (KPI) ?

- Bonus de vérification d'entreprise Chase

- Comment décidez-vous quoi dépenser sur un ordinateur?

- Astuces de garde d'enfants abordables

- Attention à ces 5 pièges financiers

- Shoeboxed Review :simplifiez la gestion des reçus et le suivi des dépenses

- Planification et analyse étendues (xP&A) définies

-

Nouvelle semaine Nouveaux objectifs :des idées pour rendre chaque semaine incroyable !

Nouvelle semaine Nouveaux objectifs :des idées pour rendre chaque semaine incroyable ! Fixer des objectifs peut vous aider à progresser dans la direction de vos rêves. Et si vous pouviez exploiter lélan de létablissement dobjectifs avec une stratégie « nouvelle semaine, nouveaux objecti...

-

Comment acheter des poignées d'étagère dans un magasin local

Comment acheter des poignées d'étagère dans un magasin local Obtenir des tirages détagère, cest connaître votre marché et vous connaître vous-même. Selon le site Web Surplus Penny (voir références). « En raison du nombre limité de « immobilier » de premier ord...