Formule ROA / Calcul du rendement des actifs

Le retour sur actifs (ROA) est un type de retour sur investissement (ROI) Formule ROI (Return on Investment) Le retour sur investissement (ROI) est un ratio financier utilisé pour calculer l'avantage qu'un investisseur recevra par rapport à son coût d'investissement. Il est le plus souvent mesuré comme le revenu net divisé par le coût en capital initial de l'investissement. Plus le rapport est élevé, plus l'avantage gagné est important. mesure qui mesure la rentabilité d'une entreprise par rapport à ses actifs totauxTypes d'actifsLes types d'actifs courants comprennent les actifs actuels, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et. Ce ratio indique les performances d'une entreprise en comparant les bénéfices (le revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Alors qu'il est atteint à travers), il génère le capital qu'il est investi dans des actifs. Plus le rendement est élevé, la gestion la plus productive et efficace consiste à utiliser les ressources économiques. Vous trouverez ci-dessous une ventilation de la formule et du calcul du ROA.

Qu'est-ce que la formule ROA ?

La formule ROA est :

ROA =Revenu net / Actif moyen

ou

ROA =Résultat net / Actif de fin de période

Où:

Le revenu net est égal au bénéfice net ou au revenu net de l'année (période annuelle)

L'actif moyen est égal à l'actif final moins l'actif initial divisé par 2

Image :Cours de base de l'analyse financière de la FCI.

Exemple de calcul du ROA

Parcourons un exemple, pas à pas, comment calculer le rendement des actifs à l'aide de la formule ci-dessus.

Question : Si une entreprise affiche un revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Bien qu'il soit atteint grâce à 10 millions de dollars d'opérations courantes, et possède 50 millions de dollars d'actifs selon le bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité., quel est son rendement sur les actifs?

UNE: 10 millions de dollars divisés par 50 millions de dollars est de 0,2, le ROA de l'entreprise est donc de 20%. Pour chaque dollar d'actif dans lequel l'entreprise investit, il rapporte 20 cents de bénéfice net par an.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Quelle est l'importance du rendement des actifs?

La formule ROA est un ratio important dans l'analyse de la rentabilité d'une entrepriseRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investisseurs pour mesurer et évaluer la capacité d'une entreprise à générer des revenus (bénéfices) par rapport aux revenus, actif du bilan, les coûts d'exploitation, et les capitaux propres au cours d'une période donnée. Ils montrent à quel point une entreprise utilise ses actifs pour générer des bénéfices. Le ratio est généralement utilisé pour comparer la performance d'une entreprise entre les périodes, ou lorsque l'on compare deux entreprises différentes de taille similaire dans le même secteur. Notez qu'il est très important de prendre en compte la taille d'une entreprise et les opérations effectuées lors de la comparaison de deux entreprises différentes à l'aide du ROA.

Typiquement, différentes industries ont des ROA différents. Les industries à forte intensité de capital et nécessitant une valeur élevée d'actifs fixesRotation des actifs fixesLe chiffre d'affaires des actifs fixes (FAT) est un ratio d'efficacité qui indique dans quelle mesure l'entreprise utilise les actifs fixes pour générer des ventes. Ce ratio divise les ventes nettes en immobilisations nettes, sur une période annuelle. Les immobilisations nettes comprennent le montant des biens, plante, et équipements moins les amortissements cumulés pour les opérations, aura généralement un ROA plus faible, car leur large base d'actifs augmentera le dénominateur de la formule. Naturellement, une entreprise avec une base d'actifs importante peut avoir un grand ROA, si leurs revenus sont suffisamment élevés.

Qu'est-ce que le revenu net?

Le revenu net est le montant net réalisé par une entreprise après déduction de tous les coûts liés à l'exploitation d'une entreprise au cours d'une période donnée. Il comprend tous les intérêts payés sur la dette, l'impôt sur le revenu dû au gouvernement, et toutes les dépenses opérationnelles et non opérationnelles.

Les coûts opérationnels peuvent inclure le coût des marchandises vendues (COGS)Coût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, direct, frais généraux de production, frais administratifs et marketing, et l'amortissement et la dépréciation du matériel et des biens.

Sont également ajoutés au résultat net les revenus supplémentaires provenant des investissements ou ceux qui ne résultent pas directement des opérations primaires, tels que le produit de la vente d'équipements ou d'immobilisations. Remarque :les éléments hors exploitation peuvent être ajustés du résultat net par un analyste financier. carrière. Inscrivez-vous aujourd'hui !.

Le résultat net se trouve au bas du compte de résultat et est divisé en actifs totaux pour arriver au ROA.

Exemple vidéo de rendement des actifs dans l'analyse financière

Le ROA est couramment utilisé par les analystes effectuant des analyses financièresAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat, de la performance d'une entreprise.

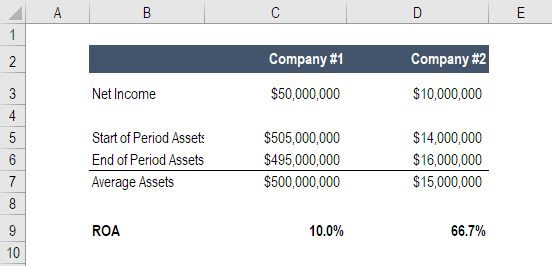

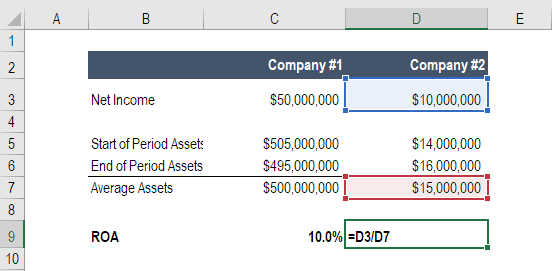

Le ROA est important car il rend les entreprises plus facilement comparables. Imaginez deux entreprises… une avec un revenu net de 50 millions de dollars et un actif de 500 millions de dollars, l'autre avec un revenu net de 10 millions de dollars et un actif de 15 millions de dollars.

Quelle entreprise préféreriez-vous posséder ?

La première société obtient un rendement des actifs de 10 % et la seconde un ROA de 67 %.

Pour en savoir plus, consultez le cours de CFI sur les principes fondamentaux de l'analyse financière.

Retour sur les actifs pour les entreprises

Vous trouverez ci-dessous quelques exemples des raisons les plus courantes pour lesquelles les entreprises effectuent une analyse du rendement de leurs actifs.

1. Utiliser le ROA pour déterminer la rentabilité et l'efficacité

Le rendement des actifs indique le montant d'argent gagné par dollar d'actifs. Par conséquent, un rendement plus élevé sur la valeur des actifs indique qu'une entreprise est plus rentable et efficace.

2. Utiliser le ROA pour comparer les performances entre les entreprises

Il est important de noter que le rendement des actifs ne doit pas être comparé entre les industries. Les entreprises de différents secteurs varient considérablement dans leur utilisation des actifs. Par exemple, certaines industries peuvent nécessiter des biens coûteux, plante, et équipements (PP&E)PP&E (Propriété, Usine et équipement) PPE (Propriété, Plante, et équipement) est l'un des principaux actifs non courants figurant au bilan. Les immobilisations corporelles sont impactées par les Capex, générer des revenus par opposition aux entreprises d'autres secteurs. Par conséquent, ces entreprises déclareraient naturellement un rendement des actifs inférieur à celui des entreprises qui ne nécessitent pas beaucoup d'actifs pour fonctionner. Par conséquent, le rendement des actifs ne doit être utilisé qu'à des fins de comparaison avec les entreprises d'un secteur. En savoir plus sur l'analyse de l'industrieAnalyse de l'industrieL'analyse de l'industrie est un outil d'évaluation du marché utilisé par les entreprises et les analystes pour comprendre la complexité d'une industrie. Il y a trois couramment utilisés et.

3. Utilisation du ROA pour déterminer les entreprises à forte intensité d'actifs/à faible intensité d'actifs

Le rendement des actifs peut être utilisé pour évaluer l'intensité de l'actif d'une entreprise :

- Plus le rendement des actifs est faible, plus une entreprise est intensive en actifs. Un exemple d'une entreprise à forte intensité d'actifs serait une compagnie aérienne.

- Plus le rendement des actifs est élevé, moins une entreprise est intensive en actifs. Un exemple d'une entreprise à actifs légers serait une entreprise de logiciels.

En règle générale, un rendement des actifs inférieur à 5 % est considéré comme une entreprise à forte intensité d'actifs, tandis qu'un rendement des actifs supérieur à 20 % est considéré comme une entreprise à faible intensité d'actifs.

Ressources additionnelles

Merci d'avoir lu le guide de CFI sur le rendement des actifs et la formule ROA. Pour continuer à apprendre et devenir un analyste financier de classe mondialeLe guide Analyst Trifecta®Le guide ultime sur la façon d'être un analyste financier de classe mondiale. Voulez-vous être un analyste financier de classe mondiale? Cherchez-vous à suivre les meilleures pratiques de l'industrie et à vous démarquer de la foule? Notre processus, appelé The Analyst Trifecta® se compose d'analyses, présentation &soft skills, ces ressources supplémentaires de la FCI seront d'une grande aide :

- Taux de rentabilité interneTaux de rentabilité interne (TRI)Le taux de rentabilité interne (TRI) est le taux d'actualisation qui met à zéro la valeur actuelle nette (VAN) d'un projet. En d'autres termes, il s'agit du taux de rendement annuel composé attendu qui sera obtenu sur un projet ou un investissement.

- Rendement des capitaux propresRendement des capitaux propres (ROE)Le rendement des capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (résultat net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%). Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.

- Guide de modélisation DCFGuide gratuit de formation au modèle DCFUn modèle DCF est un type spécifique de modèle financier utilisé pour évaluer une entreprise. Le modèle est simplement une prévision des flux de trésorerie disponibles non endettés d'une entreprise

- Meilleures pratiques de modélisation financièreGuide de modélisation financière gratuitCe guide de modélisation financière couvre les conseils Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Que sont les actifs nets non affectés ?

Les actifs nets non affectés sont les dons dactifs (actuels et/ou fixes) faits à des organisations à but non lucratif (OBNL)Organisations à but non lucratifUne organisation à but non lucratif se conce

-

Que sont les actifs corporels nets ?

Les actifs corporels nets (ATN) sont la valeur de tous les actifs physiques (« tangibles ») moins tous les passifsTypes de passifsIl existe trois principaux types de passifs :à court terme, non couran

Finances

- Comment calculer les rendements nets

- Total des capitaux propres par rapport à l'actif net

- Problèmes de retour sur actifs (ROA)

- Calcul du rendement des actifs (ROA)

- Comment interpréter le ratio de rendement des actifs

- Comment calculer votre valeur nette

- Rendement de l'actif net (RONA)

- La formule de calcul du taux de rendement interne

- Qu'est-ce que la valeur nette et comment la calculer

-

Qu'est-ce que la rentabilité opérationnelle des actifs (OROA) ?

Qu'est-ce que la rentabilité opérationnelle des actifs (OROA) ? Rendement dexploitation des actifs (OROA), un ratio defficacité ou de rentabilitéRatios de rentabilitéLes ratios de rentabilité sont des mesures financières utilisées par les analystes et les investis...

-

Qu'est-ce que le rendement de l'actif net (RONA) ?

Qu'est-ce que le rendement de l'actif net (RONA) ? Le ratio de rendement de lactif net (RONA), une mesure de la performance financière, est une mesure alternative au ratio traditionnel de rendement des actifs. RONA mesure la performance des immobilisa...