12 erreurs courantes que font les acheteurs d'une première maison

L'achat d'une maison peut être l'une des décisions financières les plus importantes que vous prendrez au cours de votre vie. Il y a tellement de façons dont l'achat d'une maison affectera votre vie personnelle et vos finances. Vous choisissez l'endroit où vous allez passer une longue partie de votre vie, et où vous allez faire certains de vos souvenirs les plus précieux. C'est peut-être l'endroit où vous allez fonder une famille, l'endroit que vos enfants appelleront leur « maison d'enfance ».

Sentiments mis à part, l'achat d'une maison est autant un investissement financier qu'un investissement personnel. En réalité, l'accession à la propriété est une source principale de valeur nette pour de nombreux Américains, mais la transaction pourrait avoir un impact substantiel sur votre crédit, votre retraite, et votre bien-être financier.

En 2018, les accédants à la propriété représentaient 33 % de tous les acheteurs de maison, et ce groupe démographique a une probabilité plus élevée de commettre une erreur coûteuse que les deux tiers restants au cours du processus. Entre fébrilité et manque d'expérience sur le marché immobilier, les débutants peuvent prendre de l'avance et prendre la mauvaise décision financière, une décision qu'ils pourraient passer des décennies à rembourser.

Ne laissez pas cela être vous ! Tant que tu fais tes devoirs, vous pouvez apprendre de ceux qui vous ont précédés et éviter de commettre la même erreur d'achat d'une maison. Au dessous de, nous examinons les erreurs courantes commises par les acheteurs d'une première maison. Si vous voulez tirer le meilleur parti de votre investissement, faites de votre mieux pour éviter ces 12 erreurs. Ils peuvent être divisés en trois catégories :

A. Erreurs de financement immobilier

1. Consulter avant de demander un prêt hypothécaire

C'est souvent la première erreur que commettent les acheteurs de maison, Alors parlons-en dès le départ :ne commencez pas à visiter les maisons avant d'avoir été pré-qualifié ou approuvé pour un prêt hypothécaire !

L'achat d'une maison est sans aucun doute un processus émotionnel, mais c'est aussi une entreprise financière majeure qui nécessite une prise de décision pragmatique. Vous pourriez être pris de vertiges agités lorsque vous décidez que vous êtes prêt à acheter une maison et que vous vous sentez obligé de commencer immédiatement à chercher une maison. Malheureusement, vous ne savez pas ce que sont les maisons vraiment dans votre fourchette de prix jusqu'à ce que vous soyez pré-qualifié ou approuvé pour un prêt hypothécaire.

Cela peut être une perte de temps de voir les maisons avant d'être pré-qualifié et approuvé pour un prêt hypothécaire. Mais voici ce qui est pire que du temps perdu :des rêves anéantis. Vous ne voulez pas tomber amoureux d'une certaine maison, seulement pour se rendre compte que c'est bien en dehors de votre fourchette de prix. Cela rendra le processus d'achat d'une maison moins amusant et plus déchirant. Avancer, vous pourriez avoir des attentes irréalistes, faire de fausses comparaisons, et souhaite que les maisons dans votre budget aient les mêmes qualités que les maisons qui ne le sont pas. Cela pourrait vous rendre trop pointilleux et inefficace lorsque vous regardez autour de vous.

Règle numéro un :gardez votre expérience d'achat d'une maison enracinée dans la logique dès le début.

2. Mauvaise gestion du crédit

Faites de votre mieux pour maximiser votre pointage de crédit avant de demander un prêt hypothécaire, car votre pointage de crédit influencera les conditions de votre prêt hypothécaire de plusieurs façons.

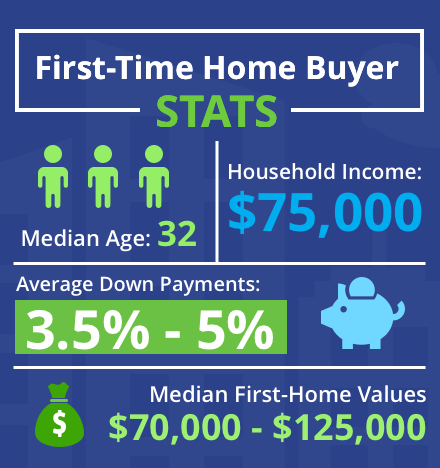

Si votre score est trop bas, vous pourriez vous voir refuser un prêt hypothécaire. Les acheteurs d'une première maison ont tendance à avoir des cotes de crédit inférieures à celles des acheteurs réguliers, car ils n'ont pas de versements hypothécaires antérieurs susceptibles d'avoir un impact positif sur leurs antécédents de crédit. Toujours, il est recommandé que, Au minimum, les accédants à la propriété ont une cote de crédit entre 620 et 650 lorsqu'ils demandent un prêt hypothécaire; si votre score est inférieur à 620, il est moins probable que vous soyez approuvé pour le prêt, prenez donc le temps d'améliorer votre crédit au-delà de ce nombre avant de postuler.

Deuxièmement, une cote de crédit favorable est plus susceptible de vous faire gagner un meilleur taux d'intérêt sur votre prêt hypothécaire. Plus votre score est élevé, la meilleure indication que vous êtes plus susceptible de rembourser votre prêt en temps opportun. Les statistiques montrent que les candidats ayant des scores faibles sont beaucoup plus susceptibles de faire défaut sur leurs prêts immobiliers que les candidats ayant des scores élevés, c'est pourquoi les prêteurs peuvent facturer des intérêts plus élevés aux emprunteurs plus risqués comme forme de protection. Vous voulez apparaître comme une valeur sûre.

Ne sous-estimez pas l'importance de gagner un taux d'intérêt bas. Il peut ne pas sembler qu'il y ait une grande différence entre un taux de 3,6% et un taux de 4,0%, mais ces taux s'additionnent énormément au cours des 10 années et plus pendant lesquelles vous rembourserez le prêt. Une maison est un investissement à long terme, vous devez donc être soucieux d'économiser autant d'argent que possible à long terme.

Comment savoir quelle est votre cote de crédit? Et comment le booster ?

Si vous voulez vraiment obtenir le meilleur taux sur votre prêt, utiliser une agence de surveillance du crédit. Une agence de surveillance du crédit examinera votre pointage de crédit et vous proposera des moyens de l'améliorer. Turbo, par exemple, peut examiner vos finances et vous fournir un TransUnion VantageScore. Cela fournit une analyse approfondie des raisons pour lesquelles votre score a été obtenu de la manière dont vous l'avez fait afin que vous puissiez essayer de l'augmenter avant de demander un prêt hypothécaire.

L'un des principaux moyens d'améliorer votre pointage de crédit est de rembourser toute dette existante en temps opportun. Faites toujours vos paiements à temps, que vous remboursiez des prêts étudiants ou une carte de crédit.

Rappelles toi, bien que, que votre pointage de crédit est un calcul très compliqué qui dépend de divers facteurs financiers et qu'il existe de nombreuses façons d'améliorer votre pointage de crédit. Faites des recherches sur le sujet si vous êtes dans le noir.

3. Surplombant les prêts garantis (FHA, VIRGINIE, USDA)

Les prêts garantis sont avantageux pour les accédants à la propriété. Il s'agit de prêts assurés par les assurances du gouvernement fédéral qui promettent d'assumer la dette si vous n'êtes pas en mesure de la rembourser. C'est comme avoir un cosignataire sur un bail.

A un prêteur, un faible pointage de crédit ou une mise de fonds faible suggère un risque plus élevé. Un prêt garanti réduit ce risque car le prêteur est assuré de récupérer son argent en cas de défaut de paiement.

- Il existe plusieurs types de programmes de prêts garantis soutenus par le gouvernement fédéral :Le Prêt de l'Administration fédérale du logement (prêt FHA) est le plus populaire auprès des acheteurs d'une première maison. Un prêt FHA vous permet d'obtenir un prêt hypothécaire avec un pointage de crédit aussi bas que 580 et avec un acompte aussi bas que 3,5%.

- Les Prêt des anciens combattants (prêt VA) garantit des prêts aux vétérans militaires.

- Les Prêt du ministère de l'Agriculture des États-Unis (prêt USDA) garantit des prêts pour ceux qui achètent des maisons dans les zones rurales.

Explorez ces options avant de contracter un prêt hypothécaire traditionnel et de déterminer votre mise de fonds potentielle. Si on vous propose un faible acompte, gardez à l'esprit que cela pourrait signifier que vous payez un taux d'intérêt plus élevé. Si vous obtenez un prêt garanti, comme pour toute autre hypothèque, sachez que le prêteur pourrait toujours saisir la maison si vous faites défaut. Le garant remboursera le prêt pour vous, mais vous perdrez la maison et votre pointage de crédit sera probablement éviscéré.

4. Ne pas acheter de prêts

De nombreux accédants à la propriété commettent l’erreur de contracter la première hypothèque pour laquelle ils ont été approuvés. Ils vont à un seul prêteur, demander un prêt hypothécaire, et le prendre quand il est approuvé. Cela pourrait être une erreur.

Faire une demande de prêt hypothécaire n'est pas aussi amusant que de visiter des maisons, Ainsi, les premiers acheteurs peuvent devenir impatients et contracter la toute première hypothèque pour laquelle ils sont approuvés. Voici ce que vous devriez faire à la place :adressez-vous à plusieurs prêteurs différents et faites une demande de prêt hypothécaire auprès de chacun. Si plusieurs hypothèques sont approuvées, vous pourrez choisir celui avec les meilleurs conditions et tarifs.

Une demande de prêt hypothécaire peut réduire votre pointage de crédit. Cependant, les bureaux de crédit encouragent les achats de taux. Tant que vous faites toutes les demandes de prêt dans les 30 jours, tout changement dans votre pointage de crédit ne reflétera qu'une seule demande.

Renseignez-vous auprès du plus grand nombre de prêteurs possible et essayez d'obtenir le meilleur prêt hypothécaire possible. Comme nous l'avons dit plus tôt, il y a une grande différence entre un taux de 3,6% et un taux de 4,0%.

5. Faire un acompte trop petit ou trop important

Évitez de verser un acompte trop petit ou trop important.

Certains prêteurs peuvent vous permettre de faire un très petit acompte. Les petits acomptes sont alléchants car vous n'avez pas à économiser autant d'argent pour effectuer l'achat. Le problème avec les petits acomptes est que les taux d'intérêt ont tendance à être plus élevés. Des taux d'intérêt plus élevés rendront non seulement les paiements mensuels plus chers, mais ils rendent également la maison plus coûteuse à long terme, car les taux d'intérêt élevés peuvent finalement vous faire payer des milliers de dollars de plus que le prix demandé pour la maison.

De la même manière, vous ne devriez pas faire un acompte plus important que ce qui est dans vos moyens. Gardez à l'esprit qu'une maison va vous coûter beaucoup plus cher qu'un paiement hypothécaire mensuel. Vous pourriez avoir des frais de clôture sur la transaction à domicile, un agent immobilier à payer, les frais de déménagement à couvrir, etc. Vous devez également vous préparer aux dépenses courantes d'accession à la propriété (nous en discuterons plus loin dans l'article). Au lieu de verser un acompte trop important, économisez une partie de cet argent pour payer les dépenses de votre nouvelle maison.

La mise de fonds recommandée pour un prêt hypothécaire conventionnel est de 20 % du prix de la maison. C'est un marché du logement difficile, bien que, et il est donc difficile pour de nombreux acheteurs de maison d'économiser jusqu'à 20 %. Selon l'Association nationale des agents immobiliers, l'acompte médian en 2018 était de 7 % pour les primo-accédants. Soyez simplement conscient des coûts mensuels et à long terme supplémentaires si vous prévoyez de verser un acompte nettement inférieur à 20 %.

B. Erreurs de planification financière

6. Ne pas planifier l'équité et la retraite futures

Lorsque vous achetez une maison, vous investissez à long terme dans votre patrimoine. De nombreux acheteurs d'une première maison ne tiennent pas compte de cela. Les acheteurs pensent qu'un jour, ils vendront la maison et utiliseront les bénéfices pour en acheter une nouvelle, peut-être plus luxueux.

Ce n'est pas une mauvaise idée, mais vous devez tenir compte de l'amortissement et des capitaux propres.

Dans certains cas, une maison peut être un actif qui se déprécie. Contrairement aux croyances populaires, les maisons ne toujours prendre de la valeur au fil du temps. La plupart du temps, c'est seulement la terre qui gagne de la valeur. Les maisons perdent généralement de la valeur. Ceci est dû au vieillissement naturel de la structure :la toiture s'use; le bois pourrit; les systèmes CVC deviennent obsolètes ; l'architecture se démode. Si la maison s'est dépréciée beaucoup plus que le terrain n'a apprécié, vous ne pourrez peut-être pas vendre la maison autant que vous l'avez achetée.

Vous pourriez avoir un plus gros problème si vous vendez la maison sans l'avoir entièrement remboursée car vous devez utiliser le produit de la vente pour rembourser le reste du prêt, alors vous empochez le reste. Si une grande partie du prêt est impayée, vous pouvez profiter très peu de la vente de la maison. Cela vous laisserait peu d'argent pour un acompte sur une nouvelle maison. Vous devrez contracter une autre grosse hypothèque qui pourrait prendre, comme ta première maison, 10 à 30 ans pour payer.

Non seulement cela pourrait réduire considérablement votre richesse, mais vous pourriez potentiellement rendre votre retraite très difficile. Vous pourriez envisager de payer votre maison avant de prendre votre retraite afin de ne pas avoir à payer de lourds versements hypothécaires. Si vous avez quarante ou cinquante ans, et vous contractez une hypothèque qui va mettre 20 à 30 ans à rembourser, il se peut que vous remboursiez encore l'hypothèque jusqu'à un âge avancé. Les versements hypothécaires pourraient siphonner l'argent de votre retraite, et ils pourraient aussi vous empêcher de cotiser le maximum annuel à votre régime de retraite.

Les acheteurs de maisons intelligentes savent qu'ils ne devraient pas vendre une maison avant qu'elle ne soit rentable. Mais la vie est imprévisible. Vous pourriez changer de carrière. Votre entreprise pourrait déménager. Le quartier pourrait changer, et vous pourriez ne pas apprécier le nouveau personnage. Dans les 10 à 30 ans qu'il faudra pour rembourser une hypothèque, vous pourriez avoir des raisons très pratiques pour vendre votre maison.

C'est pourquoi il est important de connaître la différence entre une maison de départ et une maison pour toujours. Une maison de départ est une maison dans laquelle vous ne prévoyez pas de vivre éternellement. C'est un endroit confortable pour passer le temps jusqu'à ce que vous ayez économisé suffisamment d'argent pour acheter la maison de vos rêves. Une maison pour toujours est cette maison de rêve - c'est la maison dans laquelle vous voulez vivre pour le reste de votre vie.

Dans un souci d'équité, votre maison de départ devrait être relativement peu coûteuse et avoir un faible taux hypothécaire. Vous souhaitez que votre maison de départ devienne rentable le plus rapidement possible, il devrait donc être suffisamment bon marché pour que vous puissiez rembourser la totalité ou la majeure partie de l'hypothèque en 10 à 20 ans. Une fois l'hypothèque remboursée, vous gagnerez beaucoup plus d'argent de la vente. Vous pourriez utiliser cet argent pour acheter une nouvelle maison en totalité ou acheter une maison dans laquelle vous pourriez rembourser l'hypothèque en moins de 15 ans.

7. Ne pas tenir compte des coûts de propriété

De nombreux acheteurs d'une première maison oublient qu'une maison coûte plus que les versements hypothécaires mensuels. Certains des coûts supplémentaires que vous encourrez comprennent :

- Frais de clôture de la transaction

- Taxes foncières (payées deux fois par an)

- Utilités mensuelles (gaz, l'eau, électricité, des ordures)

- Entretien de la maison

Lorsque vous achetez votre maison pour la première fois, vous devrez peut-être aussi payer des frais de déménagement et de nouveaux meubles pour remplir la maison.

Tous ces coûts peuvent prendre beaucoup sur le budget d'un acheteur, ou, si vous ne budgétisez pas soigneusement, ils pourraient vous rendre « maison pauvre ». Maison pauvre est un terme triste pour décrire ceux qui ne peuvent pas se permettre de dépenser de l'argent en vacances, en sortant, ou pour de belles choses parce qu'ils dépensent trop de leurs revenus pour payer leur hypothèque. Être pauvre n'est pas amusant, pas amusant du tout. Ainsi, lorsque vous établissez un budget pour une nouvelle maison, ne tenez pas seulement compte de l'hypothèque. Tenir compte de tous les coûts de propriété, y compris les dépenses initiales et les dépenses courantes.

8. Utiliser toutes vos économies

Cela est étroitement lié à la dernière erreur dont nous avons discuté. N'utilisez pas toutes vos économies pour verser un acompte pour la maison. Votre compte d'épargne est extrêmement important et vous ne pouvez pas vous permettre de tout sacrifier. Rappelles toi, vous devrez peut-être utiliser une partie de ces fonds pour payer les frais d'accession à la propriété initiaux. Vous devez également utiliser votre compte d'épargne pour payer :

- Urgences

- Éducation

- Vacances

- Retraite

Une maison peut être un excellent investissement financier. Mais vider tout votre compte d'épargne n'en vaut pas la peine.

9. Ignorer la dette existante

Avant d'acheter une maison, il est recommandé de rembourser les prêts étudiants et les prêts automobiles. Le remboursement de ces prêts peut améliorer votre pointage de crédit, ce qui peut vous aider à obtenir un meilleur taux sur votre prêt hypothécaire. Vous ne voulez pas non plus être accablé par des versements hypothécaires importants en plus des paiements sur d'autres dettes.

Si vous ne pouvez pas rembourser vos autres prêts avant de contracter un prêt hypothécaire, assurez-vous de budgétiser en conséquence afin d'avoir assez d'argent pour effectuer des paiements mensuels sur toutes vos dettes sans être pauvre en logement.

C. Erreurs de sélection de domicile

10. Acheter trop gros

Voici un cas où les acheteurs de maison prennent une décision émotionnelle plutôt que logique. Les acheteurs d'une première maison tombent souvent amoureux d'une maison trop grande pour eux et les grandes maisons ont presque toujours un prix plus élevé. Parfois, le prix en vaut la peine. Peut-être que les acheteurs veulent avoir une famille nombreuse, ils ont donc besoin d'une maison avec plus d'espace et plus de pièces. Cependant, vous devriez reconsidérer l'achat d'une maison trop grande si :

- Vous n'avez pas les fonds pour cela

- Vous n'envisagez pas d'avoir une famille nombreuse

La plupart des gens ne penseraient probablement pas qu'avoir un grand une maison vide vaut la peine d'être pauvre.

Si vous achetez une maison en tant que personne seule, vous n'aurez peut-être pas besoin de tout l'espace qu'offre une maison plus grande. Sûr, la plupart des gens vouloir plus d'espace, mais réfléchissez bien si vous en avez vraiment besoin ou non. Il serait peut-être préférable de payer moins sur votre hypothèque et d'avoir plus d'argent à consacrer à l'épargne et à la retraite.

Si vous êtes célibataire, ou si vous avez un partenaire avec qui vous n'envisagez pas d'avoir d'enfants, vous pourriez obtenir plus de valeur en achetant un condo qu'une maison. Les condos modernes sont assez luxueux, et ils sont généralement plus petits et plus abordables qu'une maison. Par « plus petit », nous ne voulons pas nécessairement dire « petit ». Certains condos sont de très grande taille, et certains ont des piscines, points de vente, et les espaces communs. Un condo vaut la peine d'être considéré si vous cherchez à posséder un espace plus compact et moins cher.

11. Ne pas tenir compte de l'emplacement

Une des règles d'or de l'immobilier ? Emplacement, emplacement, emplacement. Parfois, Les nouveaux propriétaires n'en tiennent pas compte et achètent une maison dans un quartier où ils n'aiment pas vivre. Parfois, le quartier est dangereux. Parfois, la maison est trop éloignée du lieu de travail de l'acheteur. Parfois, l'acheteur achète une maison en zone urbaine alors qu'il aurait préféré vivre en zone rurale, ou vice versa.

Vous pouvez faire des rénovations et des améliorations à la maison, mais vous ne pouvez pas faire de rénovations dans le quartier. Avant de commencer votre recherche de maison, posez-vous ces questions :

- Ai-je besoin d'une grande maison?

- Est-ce que je veux une cour spacieuse?

- Est-ce que je veux vivre dans une zone rurale, zone urbaine, ou en banlieue ?

Une fois que vous avez visité de nombreuses maisons, répondez à ces questions sur chaque maison que vous avez aimée :

- Le quartier est-il sûr ?

- Aurais-je plaisir à vivre dans ce quartier ?

- Suis-je d'accord avec la durée du trajet domicile-travail ?

Assurez-vous de faire des recherches sur la région. Cela ne fait pas de mal de passer du temps à explorer le quartier pour mieux le ressentir.

12. Se précipiter dans le processus

Vous êtes probablement ravi de faire un acompte, accroche tes clés, et emménagez dans votre nouvelle maison. Mais il est important que vous ne vous précipitiez jamais dans le processus d'achat d'une maison. Prends ton temps:

- Ne soyez pas pressé de commencer à visiter les maisons

- Assurez-vous d'avoir maximisé votre pointage de crédit

- Magasinez des prêts pour trouver le meilleur taux, et envisager des prêts alternatifs

- Faites le calcul et déterminez la mise de fonds adaptée à votre budget

- Faites des plans pour votre équité future et votre retraite

- Budget pour toutes les dépenses, non seulement les versements hypothécaires

- Gardez une bonne somme d'argent sur votre compte d'épargne

- Remboursez vos autres prêts

- Trouvez la maison de la bonne taille dans un endroit que vous aimez

Si vous avancez prudemment et considérez toutes les facettes du processus d'achat, vous pourriez éviter de commettre une grosse erreur qui pourrait vous laisser dans un gâchis financier, ou pire :vous laisser insatisfait de votre maison. Le processus d'achat d'une maison peut sembler très complexe, surtout à un premier acheteur. Mais toutes les complexités financières devraient vous faire réfléchir attentivement à votre achat.

Il suffit de dire, les défauts de paiement et la pauvreté du logement enlèvent beaucoup de plaisir à être propriétaire. Donc, même si vous voulez trouver une maison qui vous envoie sur la lune, vous devez également vous assurer qu'il s'intègre également dans votre budget et vos objectifs à long terme.

Pour plus d'informations sur l'achat d'une maison, lisez ce guide du Département américain du logement et du développement urbain (HUD).

-

Comment faire une offre sur une maison

Lorsque vous souhaitez acheter une maison, vous informez le vendeur en faisant une offre. Alors que votre agent immobilier rédigera probablement les détails techniques de votre offre, le soumettre e

-

10 questions courantes sur la faillite

Comment savoir si vos finances sont suffisamment mauvaises pour déclarer faillite ? Lisez notre article pour obtenir des réponses à cette question et à dautres. Environ 1 million dAméricains déclaren

Finances

- Régime d'accession à la propriété (RAP)

- Partie 3 sur 3 : Questions-réponses courantes des acheteurs d'assurance-vie

- Partie 2 sur 3 : Questions-réponses courantes des acheteurs d'assurance-vie

- Partie 1 sur 3 : Questions-réponses courantes des acheteurs d'assurance-vie

- Comment vous préparer financièrement à acheter votre première maison

- Vous essayez d'acheter votre première maison ? Découvrez de quelle cote de crédit vous aurez besoin

- Crédit acheteurs

- Comment devenir un acheteur d'une première maison réussi :le guide ultime en 8 étapes

- Êtes-vous prêt à acheter votre première maison ?

-

Conseils pour les acheteurs d'une première maison :comment se préparer

Conseils pour les acheteurs d'une première maison :comment se préparer Vous envisagez de franchir le pas pour acheter votre première maison, mais vous ne savez pas quelles sont les étapes à suivre pour acheter une première maison ? Le meilleur conseil pour les acheteurs ...

-

Comment les sociétés de cartes de crédit gagnent-elles de l'argent ?

Comment les sociétés de cartes de crédit gagnent-elles de l'argent ? Lindustrie des cartes de crédit est certainement lucrative. Rien quen 2019, Les sociétés de cartes de crédit américaines ont fait près de 179 milliards de dollars aux consommateurs. Et ce nest pas une...