Qu'est-ce que le multiplicateur d'équité ?

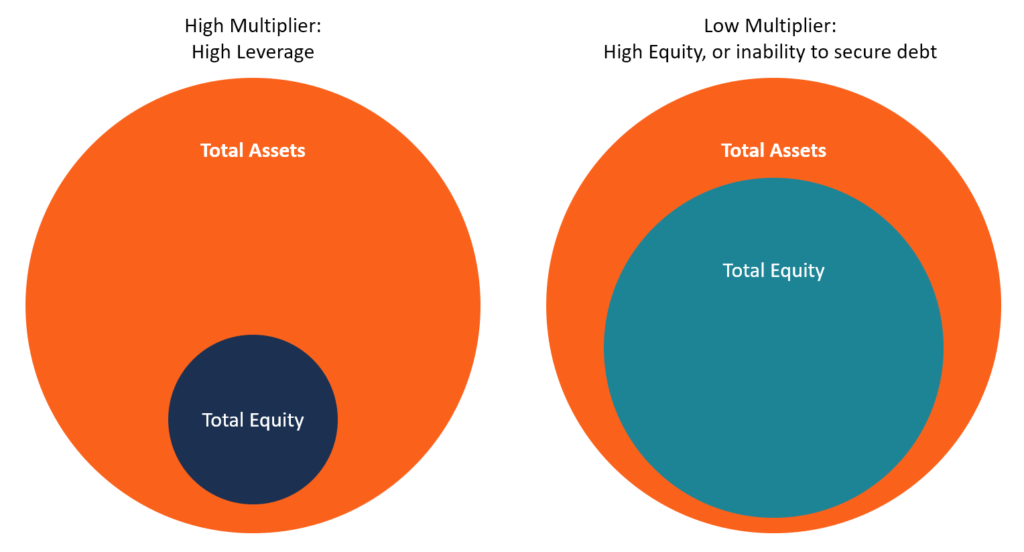

Le multiplicateur d'équité est un ratio de levier qui mesure la part des actifs de l'entrepriseTypes d'actifsLes types d'actifs courants comprennent les actifs courants, non courant, physique, intangible, en fonctionnement, et non opérationnel. Identifier correctement et qui sont financés par des capitaux propresCapitaux propres Les capitaux propres (également connus sous le nom de capitaux propres) est un compte sur le bilan d'une entreprise qui se compose du capital social plus. Il est calculé en divisant le total des actifs de la société par le total des capitaux propres. Le multiplicateur de capitaux propres est également utilisé pour indiquer le niveau de financement par emprunt qu'une entreprise a utilisé pour acquérir des actifs et maintenir ses activités. Un multiplicateur élevé indique qu'une partie importante des actifs d'une entreprise est financée par la dette, tandis qu'un multiplicateur faible montre que soit l'entreprise est incapable d'obtenir de la dette auprès des prêteurs, soit la direction évite de recourir à la dette pour acheter des actifs.

Comme les autres ratios de levier financierRatios de levier Un ratio de levier indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilan, releve de revenue, ou tableau des flux de trésorerie. modèle Excel, le multiplicateur de fonds propres peut montrer le niveau de risque qu'une entreprise pose aux créanciersLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques commerciales assurées par la FDIC aux États-Unis en février 2014. . En réalité, les créanciers et les investisseurs intéressés à investir dans une entreprise utilisent ce ratio pour déterminer l'endettement d'une entreprise. Par exemple, une entreprise qui dépend trop fortement du financement par emprunt supportera des frais de service de la dette élevés et sera obligée de mobiliser des flux de trésorerie supplémentaires pour faire face à ses obligations ou maintenir ses opérations. La société pourrait également ne pas être en mesure d'obtenir un financement supplémentaire pour étendre sa portée sur le marché.

Analyse de l'effet de levier

Lorsqu'une entreprise est principalement financée par la dette, il est considéré comme fortement endetté, et par conséquent, les investisseurs et les créanciers peuvent être réticents à avancer un financement supplémentaire à l'entreprise. Un ratio actif/fonds propres plus élevé montre que les actionnaires actuels possèdent moins d'actifs que les créanciers actuels. Un multiplicateur inférieur est considéré comme plus favorable parce que ces entreprises sont moins dépendantes du financement par emprunt et n'ont pas besoin d'utiliser des flux de trésorerie supplémentaires pour rembourser leurs dettes comme le font les entreprises à fort effet de levier.

Exemple

Pour expliquer l'analyse de l'effet de levier, nous utilisons l'exemple d'Apple Inc. et Verizon Communications Inc. En mars 2016, L'actif total d'Apple s'élevait à 305 milliards de dollars tandis que la valeur des capitaux propres s'élevait à 130 milliards de dollars. Le ratio multiplicateur d'équité, dans ce cas, est de 2,346 (305 $/130 $). Depuis mars 2016, L'actif total de Verizon s'élevait à 245 milliards de dollars tandis que la valeur des capitaux propres s'élevait à 19 milliards de dollars. Le ratio multiplicateur d'équité pour Verizon est de 12,895 (245 $/19 $).

Interprétation

Le ratio multiplicateur d'actions d'Apple est inférieur à celui de Verizon. Pomme, une entreprise de premier ordre établie et prospère, bénéficie d'un effet de levier moindre et peut assurer confortablement le service de ses dettes. En raison de la nature de son activité, Apple est plus vulnérable à l'évolution des normes de l'industrie que les autres sociétés de télécommunications. D'autre part, Le risque multiplicateur de Verizon est élevé, ce qui signifie qu'il dépend fortement du financement par emprunt et d'autres passifs. La part du capital de l'entreprise est faible, et donc, dépend principalement de l'endettement pour financer ses opérations.

Formule de multiplicateur d'équité

La formule du multiplicateur d'équité est calculée comme suit :

Multiplicateur de capitaux propres =Actifs totaux / Capitaux propres totaux des actionnaires

Les valeurs de l'actif total et des capitaux propres sont disponibles sur le bilan et peuvent être calculées par toute personne ayant accès aux rapports financiers annuels de la société.

Exemple

ABC Company est une société de solutions Internet qui fournit et installe des câbles Internet dans les maisons et les locaux commerciaux. Le propriétaire, Jake Caufield, souhaite que la société devienne publique l'année prochaine afin de pouvoir vendre des actions de la société au public. Cependant, avant de devenir public, l'entreprise veut savoir si son ratio multiplicateur de fonds propres actuel est suffisamment sain pour attirer les créanciers. Les rapports de l'année précédente indiquent que l'entreprise possède 1 $, 000, 000 dans l'actif total et l'avoir des actionnaires s'élève à 800 $, 000. Le ratio multiplicateur de capitaux propres pour la société ABC est calculé comme suit :

Multiplicateur d'équité =1 $, 000, 000 / 800 $, 000 = 1,25

La société ABC fait état d'un faible ratio multiplicateur d'actions de 1,25 $. Il montre que l'entreprise fait face à moins de levier puisqu'une grande partie des actifs est financée en fonds propres, et seule une petite partie est financée par la dette. La société ABC n'utilise que 20 % de dette pour financer les actifs [(1, 000, 000 – 800, 000) / 1, 000, 000 x 100). La structure de financement des actifs de la société est conservatrice, et donc, les créanciers seraient disposés à avancer la dette à la société ABC.

Calcul du ratio d'endettement à l'aide du multiplicateur de capitaux propres

Le ratio d'endettement et le multiplicateur de fonds propres sont utilisés pour mesurer le niveau d'endettement d'une entreprise. Les entreprises financent leurs actifs par de la dette et des fonds propres, qui forment la base des deux formules.

Capital total =Dette totale + Capitaux propres totaux

Le ratio d'endettement fait référence à la proportion des actifs de l'entreprise qui sont financés par la dette. Il est calculé comme suit :

Ratio d'endettement =Dette totale / Actif total

En utilisant l'exemple de la société ABC, le taux d'endettement est calculé comme suit :

Ratio d'endettement =200, 000 / 1, 000, 000 = 0,2 ou 20 %

Nous pouvons également utiliser le multiplicateur d'équité pour déterminer le taux d'endettement d'une entreprise en utilisant la formule suivante :

Ratio d'endettement =1 – (1/multiplicateur d'équité)

Ratio d'endettement = 1 – (1/1,25) =1 – (0,8) = 0,2 ou 20 %

Analyse DuPont

Analyse DuPontAnalyse DuPontDans les années 1920, la direction de DuPont Corporation a développé un modèle appelé DuPont Analysis pour une évaluation détaillée de la rentabilité de l'entreprise. Il s'agit d'une méthode d'évaluation financière développée par DuPont Corporation à des fins d'examen interne. Le modèle DuPont décompose le rendement des capitaux propres (ROE) en trois composantes, qui incluent la marge bénéficiaire nette, rotation de l'actif, et multiplicateur d'équité. Le ROE mesure le revenu net gagné par une entreprise pour ses actionnaires. Lorsque la valeur du ROE évolue dans le temps, L'analyse de DuPont montre dans quelle mesure ce changement est attribuable à l'effet de levier financier. Toute modification de la valeur du multiplicateur d'équité entraîne des modifications de la valeur du ROE. La formule du ROE s'écrit comme suit :

ROE =Marge bénéficiaire nette x Ratio de rotation de l'actif total x Ratio de levier financier

ou

ROE =[Revenu net / Ventes] x [Ventes / Actif total moyen] x [Actif total moyen / Capitaux propres moyens]

La relation entre ROE et EM

Dans la formule ci-dessus, il existe une relation directe entre le ROE et le multiplicateur d'équité. Toute augmentation de la valeur du multiplicateur d'équité entraîne une augmentation du ROE. Un multiplicateur de fonds propres élevé montre que l'entreprise contracte un niveau d'endettement plus élevé dans sa structure de capital et a un coût global du capital plus faible.

Lectures connexes

CFI est le fournisseur officiel de la certification mondiale Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à gagner la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! programme de certification, conçu pour aider quiconque à devenir un analyste financier de classe mondiale. Pour continuer à faire avancer votre carrière, les ressources supplémentaires de la FCI ci-dessous seront utiles :

- Ratios de levierRatios de levierUn ratio de levier indique le niveau d'endettement contracté par une entité commerciale par rapport à plusieurs autres comptes de son bilan, releve de revenue, ou tableau des flux de trésorerie. modèle Excel

- Capacité d'endettementCapacité d'endettementLa capacité d'endettement fait référence au montant total de la dette qu'une entreprise peut contracter et rembourser conformément aux termes de l'accord de dette.

- Retour sur capitaux propres (ROE)Retour sur capitaux propres (ROE)Le retour sur capitaux propres (ROE) est une mesure de la rentabilité d'une entreprise qui prend le rendement annuel d'une entreprise (revenu net) divisé par la valeur de ses capitaux propres totaux (c'est-à-dire 12%) . Le ROE combine le compte de résultat et le bilan car le résultat net ou le bénéfice est comparé aux capitaux propres.

- Glossaire des ratios d'analyse financière Glossaire des ratios d'analyse financière Glossaire des termes et définitions des termes courants des ratios d'analyse financière. Il est important d'avoir une compréhension de ces termes importants.

-

Qu'est-ce que le rendement des capitaux propres communs ?

Le ratio de rendement des actions ordinaires (ROCE) fait référence au rendement que les investisseurs en actions ordinaires reçoivent sur leur investissement. Le ROCE est différent du retour sur capit

-

Qu'est-ce qu'une société de portefeuille ?

Une société de portefeuille est une entreprise (publique ou privée) quune société de capital-risque, société de rachat, ou la société holding détient des capitaux propres. En dautres termes, les socié

Finances

- Qu'est-ce qui affecte l'équité des actionnaires?

- Qu'est-ce que l'équité liquide?

- Qu'est-ce que l'évaluation des actions ?

- Qu'est-ce qu'un acquéreur ?

- Qu'est-ce qu'un Backstop ?

- Qu'est-ce que la récupération ?

- Qu'est-ce qu'un échange dette/équité ?

- Qu'est-ce que le multiplicateur de dépôt ?

- Qu'est-ce que le multiplicateur de gains ?

-

Qu'est-ce que l'effet de levier ?

Qu'est-ce que l'effet de levier ? En finance, leffet de levier est une stratégie que les entreprises utilisent pour augmenter leurs actifs, flux de trésorerie, et revient, bien quil puisse également amplifier les pertes. Il existe deu...

-

Qu'est-ce que l'équité négative?

Qu'est-ce que l'équité négative? Le concept de fonds propres négatifs apparaît lorsque la valeur dun actif (qui a été financé par la dette) tombe en dessous du montant du prêt/hypothèque qui est dû à la banque en échange de lactifAct...