Qu'est-ce qu'une garantie croisée ?

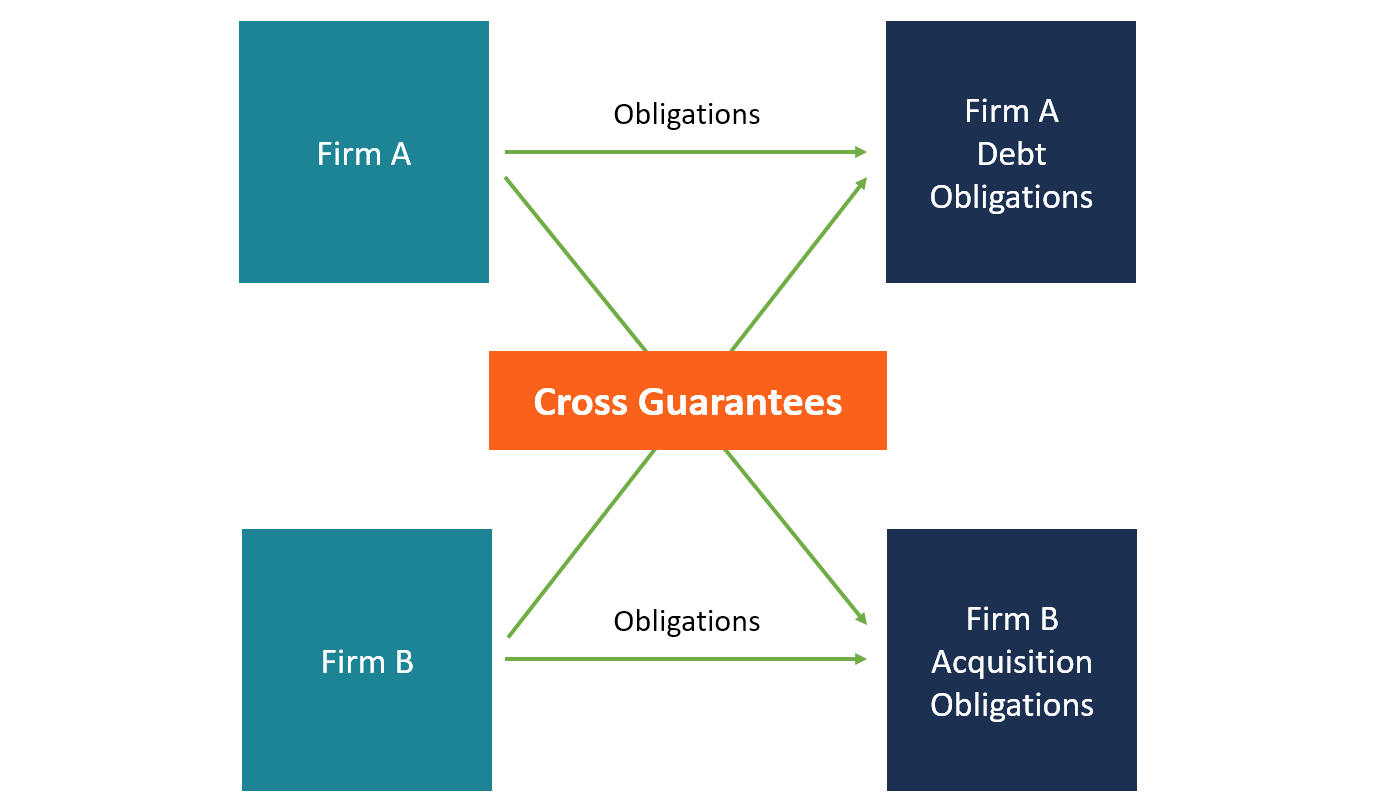

Une garantie croisée fait référence à un accord entre deux ou plusieurs sociétés liées pour fournir une garantie aux obligations de l'autre. Une telle garantie est communément consentie entre des sociétés faisant partie d'un même groupe ou entre une société mère et ses filiales. Une garantie croisée protège l'entreprise qui a contracté un passif (comme un prêtPrêt-relais Un prêt-relais est une forme de financement à court terme qui est utilisée pour répondre aux obligations actuelles avant d'obtenir un financement permanent. Il fournit des flux de trésorerie immédiats lorsque le financement est nécessaire mais n'est pas Un prêt relais est assorti de taux d'intérêt relativement élevés et doit être adossé à une certaine forme de garantie) contre la perte de ses actifs s'il manque à ses obligations.

Si une société d'un groupe de sociétés emprunte un prêt auprès d'une banque et que les autres sociétés liées fournissent la garantie croisée, le prêteur reçoit l'assurance que le prêt sera remboursé. Si l'emprunteur ne paie pas le principal et les intérêtsFrais d'intérêtsLes frais d'intérêts proviennent d'une entreprise qui se finance au moyen de dettes ou de contrats de location-acquisition. Les intérêts se trouvent dans le compte de résultat, mais peut aussi à l'heure, le prêteur peut exiger des garants qu'ils remboursent le prêt au nom de l'emprunteur.

Comment fonctionne une garantie croisée

Dans un accord de garantie croisée, le donneur de la garantie est appelé le « garant » tandis que la personne ou l'entité à qui la garantie est donnée est appelée le « obligé » ou le « créancier ». La personne ou l'entité dont le paiement est garanti par la garantie est appelée le « principal » ou le « débiteur ». Pour une entreprise publiquePrivate vs Public CompanyLa principale différence entre une entreprise privée et une entreprise publique est que les actions d'une entreprise publique sont négociées en bourse, alors que les actions d'une société privée ne le sont pas., les actionnaires peuvent être tenus d'approuver une garantie croisée avant qu'elle ne puisse prendre effet.

L'une des façons dont fonctionne une garantie croisée est lorsqu'une société mère et sa filiale Filiale Une filiale (sous-) est une entité commerciale ou une société qui est entièrement détenue ou partiellement contrôlée par une autre société, appelé parent, ou tenue, entreprise. La propriété est déterminée par le pourcentage d'actions détenues par la société mère, et cette participation doit être d'au moins 51 %. se garantir mutuellement les obligations financières. La société mère s'engage à payer les prêteurs si la filiale n'effectue pas les paiements convenus conformément à son accord avec un prêteur. Parfois, le garant peut choisir de ne garantir qu'une partie du prêt.

Aussi, lorsque le prêt est trop important pour qu'une entreprise puisse le garantir, plusieurs sociétés liées peuvent proposer de couvrir une partie au prorata du prêt total. Si le débiteur n'est pas en mesure d'effectuer les remboursements convenus, chacun des garants sera responsable du remboursement du prêt.

Accord de garantie

Un accord de garantie est un accord en vertu duquel un garant accepte d'assumer la responsabilité des obligations financières d'une autre entité dans le cas où cette entité n'est pas en mesure de respecter les obligations au moment convenu. L'accord décrit également les domaines spécifiques que le garant s'engage à fournir la garantie, dans le cas où il ne garantit pas la totalité du prêt.

Le contrat de garantie donne au prêteur le dessus dans la transaction, et l'accord peut être exécuté devant un tribunal. En substance, le tribunal peut considérer l'accord de garantie comme une caution d'indemnisation qui indemnise le créancier de toute perte résultant du défaut du donneur d'ordre d'effectuer les paiements périodiques requis. Par conséquent, le contrat de garantie sert de garantie supplémentaire.

Exigences de divulgation pour les garanties croisées

Selon l'interprétation 45 du Financial Accounting Standards Board (FASB), les garants des obligations financières sont tenus de divulguer et d'enregistrer ces promesses. Le garant est tenu d'inscrire la juste valeur de la garantie en tant que passif dans ses livres comptables. L'inscription doit être faite au début de la période où l'entreprise a fourni la garantie à une autre. Cependant, L'interprétation 45 exonère certains types de sociétés, comme les sociétés de crédit-bail et d'assurance qui fournissent des garanties dans le cours normal de leurs activités.

L'exigence du FASB dispense également les sociétés mères qui fournissent une garantie à leurs filiales d'inscrire ces promesses au passif de leur bilan. La société mère doit, cependant, divulguer la nature de la garantie, la responsabilité maximale si la société est tenue de payer la dette du débiteur, et les étapes que le garant utilisera pour récupérer l'argent auprès du débiteur. Si le garant et le débiteur sont des sociétés indépendantes, la transaction doit être inscrite au bilan en tant que passif.

Exemple pratique de garantie croisée

La société ABC est la société mère de la société XYZ. La filiale XYZ a l'intention d'acquérir une nouvelle technologie propriétaire pour son usine d'assemblage de motos. La technologie coûtera à l'entreprise environ 10 millions de dollars. NMN Bank a déjà accepté de prêter les 10 millions de dollars à la filiale XYZ, à condition que l'entreprise reçoive une garantie d'une autre entreprise.

Par conséquent, XYZ a approché sa société mère ABC pour devenir son garant du prêt. ABC a alors accédé à la demande et signé un accord de garantie précisant le montant garanti et les conditions de la garantie.

Garantie en aval contre garantie en amont

Les garanties en aval et en amont sont les principales formes de garantie croisée qui impliquent une société mère et ses filiales.

UNE garantie aval est une garantie apportée par la maison mère à sa filiale, pour assurer aux prêteurs que la filiale honorera ses obligations financières. Dans le cas où la filiale n'est pas en mesure d'effectuer ses remboursements de prêt, la société mère s'engage à rembourser le prêt pour le compte de la filiale.

D'autre part, un garantie amont est une forme de garantie par laquelle une filiale garantit les dettes de sa société mère. Une garantie en amont intervient lorsque la société mère ne possède pas suffisamment d'actifs pour donner en garantie un prêt et inclut les actifs de la filiale pour étendre sa garantie.

Lectures connexes

Merci d'avoir lu l'explication de CFI sur la garantie croisée. CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)™ Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes de la FCI seront utiles :

- Prêt-relaisPrêt-relaisUn prêt-relais est une forme de financement à court terme qui est utilisée pour répondre aux obligations actuelles avant d'obtenir un financement permanent. Il fournit des flux de trésorerie immédiats lorsque le financement est nécessaire mais n'est pas encore disponible. Un prêt relais est assorti de taux d'intérêt relativement élevés et doit être adossé à une certaine forme de garantie

- Engagements de detteEngagements de detteLes engagements de dette sont des restrictions que les prêteurs (créanciers, détenteurs de la dette, investisseurs) mis sur des accords de prêt pour limiter les actions de l'emprunteur (débiteur).

- Éventualité de financementÉventualité de financementL'éventualité de financement fait référence à une clause qui exprime que l'offre est subordonnée à l'obtention par l'acheteur d'un financement pour la propriété.

- Écart d'acquisition personnel Écart d'acquisition personnel L'écart d'acquisition personnel est la valeur intangible qui découle des efforts ou de la réputation d'un propriétaire d'entreprise ou d'un autre individu. Cela signifie que la valeur n'est associée qu'à la personne travaillant au sein d'une organisation et non à l'entreprise elle-même. En comptabilité et finance, le goodwill est un actif incorporel

-

Qu'est-ce que Cross Holding ?

Croix tenue, également appelée participation croisée, décrit une situation dans laquelle une société cotée en bourse détient un nombre important dactions dune autre société cotée en bourse. Les action

-

Qu'est-ce qu'une société holding ?

Une holding est une société qui nexerce aucune activité, entreprises, ou dautres tâches actives pour lui-même. Au lieu, il existe dans le but de posséder des actifs. En dautres termes, lentreprise ne

Finances

-

Qu'est-ce que l'OIBDA ?

Qu'est-ce que l'OIBDA ? OIBDA est labréviation de O opérer je revenu B avant ré appréciation et UNE mortisation. Il sagit dune mesure non conforme aux PCGR de la performance financière dune entreprise au cours dune...

-

Qu'est-ce qu'un bon ?

Qu'est-ce qu'un bon ? Un bon est un document interne au sein dune entreprise qui est émis par les comptes fournisseurs. Les comptes fournisseurs sont un passif encouru lorsquune organisation reçoit des biens ou des service...