Qu'est-ce que le système d'évaluation CAMELS ?

Le système de notation CAMELS a été développé aux États-Unis en tant que système de notation prudentielle pour évaluer les carrières bancaires (Sell-Side) d'une banqueLes banques, également connu sous le nom de Dealers ou collectivement sous le nom de Sell-Side, offrir un large éventail de rôles comme la banque d'investissement, recherche d'actions, état général des ventes et du commerce. CAMELS est un acronyme qui représente les six facteurs pris en compte pour la notation. Contrairement à d'autres ratios ou notations réglementaires, le classement CAMELS n'est pas rendu public. Il n'est utilisé que par le top management pour comprendre et réguler les risques éventuels.

Les autorités de contrôle utilisent des notes sur une échelle de 1 à 5 pour noter chaque banque. La force du CAMEL réside dans sa capacité à identifier les institutions financières qui survivront et celles qui échoueront. Le concept a été initialement adopté en 1979 par le Federal Financial Institutions Examination Council (FFIEC) sous le nom de Uniform Financial Institutions Rating System (UFIRS). CAMELS a ensuite été modifié pour ajouter un sixième composant - la sensibilité - à l'acronyme.

Sommaire

- Le système de notation CAMELS évalue la solidité d'une banque à travers six catégories.

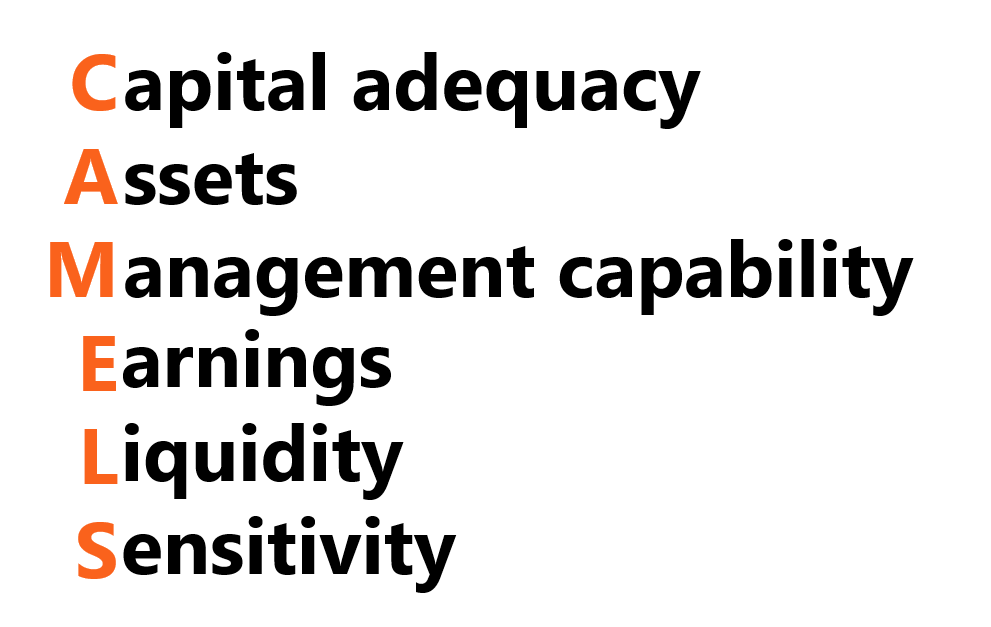

- CAMELS est un acronyme pour adéquation du capital, les atouts, capacité de gestion, gains, liquidité, sensibilité.

- Le système de notation est sur une échelle de un à cinq, un étant la meilleure note et cinq étant la pire note. (Gardez juste à l'esprit qu'une note inférieure est meilleure, indiquant une plus grande stabilité financière, banque moins à risque.)

Que signifie CAMELS ?

Les composants de CAMELS sont :

- (Adéquation des fonds propres

- (Les atouts

- Capacité de (M)gestion

- (Gains

- (Liquidité

- (Sensibilité

Adéquation des fonds propres

L'adéquation du capital évalue la conformité d'une institution à la réglementation sur le montant minimum de la réserve de capital. Les régulateurs établissent la notation en évaluant la situation du capital de l'institution financière actuellement et sur plusieurs années.

La situation future du capital est prévue sur la base des plans de l'établissement pour l'avenir, comme s'ils envisagent de distribuer des dividendes ou d'acquérir une autre société. L'examinateur CAMELS examinerait également l'analyse des tendances, la composition du capital, et la liquidité du capital.

Les atouts

Cette catégorie évalue la qualité des actifs d'une banque. La qualité des actifs est importante, car la valeur des actifs peut diminuer rapidement s'ils sont à haut risque. Par exemple, les prêts sont un type d'actif qui peut être déprécié si de l'argent est prêté à une personne à haut risque.

L'examinateur examine les politiques d'investissement et les pratiques de prêt de la banque, ainsi que les risques de crédit tels que le risque de taux d'intérêt et le risque de liquidité. La qualité et les tendances des principaux actifs sont prises en compte. Si une institution financière a tendance à perdre de la valeur d'actifs importants en raison du risque de crédit, alors ils recevraient une note inférieure.

Capacité de gestion

La capacité de gestion mesure la capacité de l'équipe de direction d'une institution à identifier et à réagir aux tensions financières. La catégorie dépend de la qualité de la stratégie commerciale de la banque, performance financière, et les contrôles internes. Dans le domaine de la stratégie commerciale et de la performance financière, l'examinateur de CAMELS examine les projets de l'établissement pour les prochaines années. Il comprend le taux d'accumulation du capital, Taux de croissance, et l'identification des risques majeurs.

Pour les contrôles internes, l'examen teste la capacité de l'établissement à suivre et à identifier les risques potentiels. Les domaines des contrôles internes comprennent les systèmes d'information, programmes de vérification, et la tenue des dossiers. Les systèmes d'information assurent l'intégrité des systèmes informatiques pour protéger les informations personnelles des clients. Les programmes d'audit vérifient si les politiques de l'entreprise sont respectées. Dernièrement, la tenue des registres doit suivre des principes comptables solides et inclure une documentation pour faciliter les audits.

Gains

Les revenus aident à évaluer la viabilité à long terme d'une institution. Une banque a besoin d'un rendement approprié pour pouvoir développer ses opérations et maintenir sa compétitivité. L'examinateur examine spécifiquement la stabilité des gains, return on assets (ROA)Return on Assets &ROA FormulaROA Formula. Le retour sur actifs (ROA) est un type de mesure de retour sur investissement (ROI) qui mesure la rentabilité d'une entreprise par rapport à son actif total., marge nette d'intérêt (NIM), et les perspectives de gains futurs dans des conditions économiques difficiles. Lors de l'évaluation des gains, les revenus de base sont les plus importants. Les revenus de base sont les revenus à long terme et stables d'une institution qui est affectée par la dépense d'éléments ponctuels.

Liquidité

Pour les banques, la liquidité est particulièrement importante, Comme le manque de capital liquide peut conduire à une ruée bancaireBank RunUne ruée bancaire se produit lorsque les clients retirent tout leur argent simultanément de leurs comptes de dépôt auprès d'un établissement bancaire de peur que la banque. Cette catégorie de CAMELS examine le risque de taux d'intérêtRisque de taux d'intérêtLe risque de taux d'intérêt est la probabilité d'une baisse de la valeur d'un actif résultant de fluctuations inattendues des taux d'intérêt. Le risque de taux d'intérêt est principalement associé aux actifs à revenu fixe (p. obligations) plutôt qu'avec des investissements en actions. et risque de liquiditéRisques majeurs pour les banquesLes risques majeurs pour les banques comprennent le crédit, opérationnel, marché, et le risque de liquidité. Étant donné que les banques sont exposées à divers risques, elles disposent d'infrastructures de gestion des risques bien construites et sont tenues de respecter les réglementations gouvernementales. Les taux d'intérêt affectent les bénéfices du segment d'activité des marchés de capitaux d'une banque. Si l'exposition au risque de taux d'intérêt est importante, alors la valeur du portefeuille d'investissement et de prêt de l'institution sera volatile. Le risque de liquidité est défini comme le risque de ne pas être en mesure de répondre aux besoins de trésorerie présents ou futurs sans affecter les opérations quotidiennes.

Sensibilité

La sensibilité est la dernière catégorie et mesure la sensibilité d'une institution aux risques de marché. Par exemple, une évaluation peut être faite sur les prêts au secteur de l'énergie, prêt médical, et le crédit agricole. La sensibilité reflète la mesure dans laquelle les bénéfices sont affectés par les taux d'intérêt, taux d'échange, et les prix des matières premières, tout cela peut être exprimé par BetaBetaLe bêta (β) d'un titre d'investissement (c'est-à-dire une action) est une mesure de la volatilité de ses rendements par rapport à l'ensemble du marché. Il est utilisé comme mesure du risque et fait partie intégrante du Capital Asset Pricing Model (CAPM). Une entreprise avec un bêta plus élevé a un risque plus élevé et également des rendements attendus plus élevés.

Comment fonctionne le système de notation CAMELS ?

Pour chaque catégorie, une note est attribuée de un à cinq. L'un est le meilleur score et indique de solides pratiques de performance et de gestion des risques au sein de l'institution. D'autre part, cinq est la note la plus mauvaise. Cela indique une forte probabilité de faillite bancaire et la nécessité d'une action immédiate pour ratifier la situation. Si la situation financière actuelle d'une institution se situe entre 1 et 5, c'est ce qu'on appelle une notation composite.

- Une échelle de 1 implique qu'une banque affiche une performance robuste, est sain, et se conforme aux pratiques de gestion des risques.

- Une échelle de 2 signifie qu'une institution est financièrement solide avec des faiblesses modérées présentes.

- Une échelle de 3 suggère que l'établissement manifeste un souci de surveillance à plusieurs égards.

- Une échelle de 4 indique qu'une institution a des pratiques malsaines, est donc dangereux en raison de graves problèmes financiers.

- Une note de 5 montre qu'une institution est fondamentalement malsaine avec des pratiques de gestion des risques inadéquates.

Une note plus élevée entravera la capacité d'une banque à se développer par l'investissement, fusions, ou en ajoutant plus de branches. Aussi, l'institution avec une mauvaise notation devra payer plus en primes d'assurance.

Ressources additionnelles

Merci d'avoir lu l'article de CFI sur le système de notation CAMELS. Pour continuer à apprendre et à progresser dans votre carrière, ces ressources supplémentaires de la FCI seront utiles :

- Ratio d'adéquation du capitalRatio d'adéquation du capital (CAR)Le ratio d'adéquation du capital (CAR) définit les normes pour les banques en examinant la capacité d'une banque à payer ses dettes et à répondre aux risques de crédit et aux risques opérationnels.

- LIBORLIBORLIBOR, qui est un acronyme de London Interbank Offer Rate, fait référence au taux d'intérêt que les banques britanniques facturent à d'autres institutions financières pour

- Bâle IIIBâle IIIL'accord de Bâle III est un ensemble de réformes financières élaboré par le Comité de Bâle sur le contrôle bancaire (CBCB), dans le but de renforcer

- Gestion des risquesGestion des risquesLa gestion des risques englobe l'identification, une analyse, et la réponse aux facteurs de risque qui font partie de la vie d'une entreprise. Cela se fait généralement avec

-

Qu'est-ce que le système d'inventaire périodique ?

Le système dinventaire périodique fait référence à la réalisation dun inventaire physiqueInventaireLinventaire est un compte dactif courant figurant au bilan, composé de toutes les matières premières,

-

Qu'est-ce que le système d'inventaire perpétuel ?

Le système dinventaire perpétuel implique le suivi et la mise à jour des registres dinventaire après chaque transaction de biens reçus ou vendus grâce à lutilisation de la technologie. Dans les systèm

Finances

- Qu'est-ce qu'une cote de crédit B ?

- Qu'est-ce que la notation bancaire ?

- Qu'est-ce que l'Accord de Bretton Woods ?

- Qu'est-ce qu'une cote de crédit?

- Quel est le rapport actuel ?

- Qu'est-ce qu'un système financier ?

- Qu'est-ce que le taux à terme ?

- Qu'est-ce que le système de notation d'assurance?

- Budgétisation :qu'est-ce que le système Quinn-CO

-

Qu'est-ce que le Système national de marché (SMN) ?

Qu'est-ce que le Système national de marché (SMN) ? Le National Market System (NMS) est un mécanisme de réglementation qui régit les opérations de négoce de valeurs mobilières aux États-Unis. Il couvre toutes les entités et installations, tant publics ...

-

Qu'est-ce que l'Alternative Depreciation System (ADS) ?

Qu'est-ce que l'Alternative Depreciation System (ADS) ? Le système damortissement alternatif (ADS) est une méthode de calcul de lamortissement de certains types dactifs dans des circonstances particulières. Le système ADS est requis par lInternal Revenue S...