Les risques cachés des conseils d'investissement de Dave Ramsey

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Dave Ramsey est un expert pour aider les gens à se désendetter.

Ses conseils simples mais pratiques expliquent les étapes à suivre pour transformer vos finances d'une vie endettée à une vie prospère.

Mais même si ses conseils pour aider les gens à se désendetter sont pertinents, la stratégie d'investissement avec laquelle Dave Ramsey guide ses abonnés est dangereuse.

Tellement dangereux que de nombreuses personnes se retrouvent potentiellement avec beaucoup moins d'épargne et courent le risque de manquer d'argent à la retraite !

Dans cet article, j'examinerai la philosophie d'investissement de Dave et j'expliquerai pourquoi elle est imparfaite.

Vous devez en tenir compte pour ne pas finir par ne pas épargner suffisamment ou dépenser trop à la retraite.

Avertissement :J'aime Dave Ramsey

Avant de lire pourquoi je suis contre les conseils d'investissement prêchés par Dave Ramsey, sachez que cela ne vient pas d'une aversion pour Dave.

J'aime tout ce qu'il dit sur la dette et je suis d'accord avec la plupart de ses réflexions sur la création de richesse.

Pour la majorité des Américains qui n'aiment pas économiser de l'argent, suivre ses Baby Steps vous mettra en excellente forme financière.

J'ai même suivi la méthode boule de neige lorsque j'étais endetté par carte de crédit.

- Lire maintenant : Découvrez pourquoi la méthode boule de neige de l'endettement est la meilleure

J'aime le fait qu'il recommande l'assurance vie temporaire plutôt que l'assurance vie entière.

Et j'aime le fait qu'il encourage les gens à souscrire une assurance-invalidité, car vous êtes plus susceptible de devenir invalide que de décéder prématurément.

Je suis d'accord avec certains points concernant sa philosophie d'investissement, comme éviter à tout prix les rentes.

Mais malgré tout mon amour pour lui, lorsque j'ai commencé à décortiquer le reste de ses conseils d'investissement, j'ai découvert des choses troublantes.

Et je pense que cela est dû à son expérience.

Pourquoi est-il doué pour aider les gens à se sortir de leurs dettes ?

Il était accablé de dettes et a trouvé comment s'en sortir une fois pour toutes.

Mais il n'a pas d'expérience en matière d'investissement.

Sa richesse ne vient pas d'un investissement en bourse.

Il gagne son argent grâce à son émission de radio syndiquée, à la vente de livres et à l'investissement immobilier.

Ainsi, même s'il comprend les bases de l'investissement, il n'a pas les mêmes connaissances qu'une personne qui a été instruite ou qui a bâti sa richesse grâce à l'investissement.

Le résultat est de bons conseils pour sortir de l'endettement et des conseils moins bons pour accroître son patrimoine grâce à l'investissement.

Et puisque mon objectif est de vous aider à réaliser vos rêves financiers, je pense que vous devez comprendre comment les conseils de Dave Ramsey peuvent vous mettre dans une situation difficile lorsqu'il s'agit de réaliser vos rêves.

POINTS CLÉS

Fixez des attentes d'investissement réalistes pour éviter les décisions émotionnelles.

Diversifiez les investissements pour réduire les risques et protéger le patrimoine.

Une formation continue et des conseils judicieux peuvent vous guider vers des objectifs à long terme.

5 éléments discutables de la stratégie d'investissement de Dave Ramsey

#1. La croyance des 12 %

Dave Ramsey affirme qu'un investisseur peut raisonnablement s'attendre à gagner 12 % par an sur ses investissements à long terme.

Cela semble correct, mais en réalité, c'est faux.

Ses calculs sont techniquement corrects, mais il se trompe sur ce qui se passera dans le monde réel.

Lors du calcul des rendements annuels, il utilise l'arithmétique pour arriver à 12 %.

En voici un exemple.

Vous investissez 100 $ pendant deux ans.

La première année, votre investissement perd 50 %. La deuxième année, votre investissement gagne 100 %. Votre taux de rendement moyen est de 25 %.

Par conséquent, vos 100 $ devraient valoir 125 $, puisque votre taux de rendement est de 25 % (100 $ x 25 % + 100 $).

Mais quand vous regardez le solde de votre compte, vous n’avez pas 125 $. Vous n'avez que 100 $.

Comment ça ?

Regardons les chiffres de plus près.

Vous avez 100 $ et la première année, vous avez perdu 50 %, soit 50 $. Il vous reste un solde de 50 $.

La deuxième année, vous obtenez un rendement de 100 %. Un retour de 100 % sur vos 50 $ équivaut à 50 $, vous vous retrouvez donc avec un solde final de 100 $.

Au cours de ces deux années, vous avez gagné 0 % sur votre argent.

Cette idée peut prêter à confusion, mais c'est ainsi que fonctionne le marché boursier.

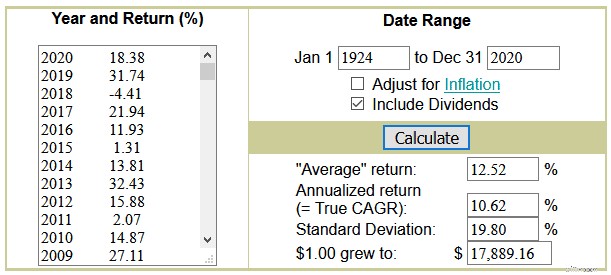

Voici le calculateur d'investissement de Dave Ramsey qu'il utilise pour prouver le point de rendement de 12 %.

Entrez 1924 comme date de début et 2020 comme date de fin et cliquez sur le bouton calculer.

Le résultat montre un rendement moyen de plus de 12 % et un rendement annualisé de 10 %.

Remarquez comment le mot moyenne à côté des 12 % est entre guillemets ?

Ceci est fait pour vous dire qu'il s'agit de la moyenne arithmétique et que vous ne pouvez pas vous fier à ce nombre.

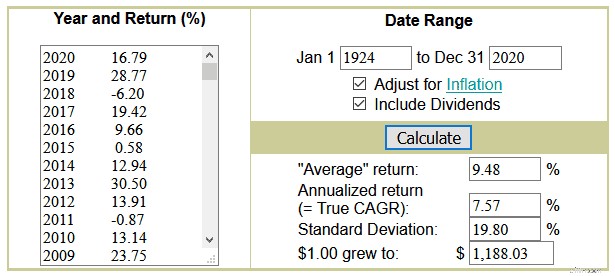

De plus, vous devez cocher la case pour ajuster l'inflation.

L'ajustement à l'inflation est essentiel car, avec le temps, chaque dollar que vous possédez perd de sa valeur.

- Lire maintenant : Cliquez ici pour découvrir comment l'inflation détruit votre richesse

Lorsque nous cochons cette case et cliquons sur le bouton pour calculer les rendements réels, notre rendement annuel moyen réel est de 7,57 %.

Vous vous demandez peut-être pourquoi c'est si grave.

Utilisons un exemple pour vous aider à le comprendre.

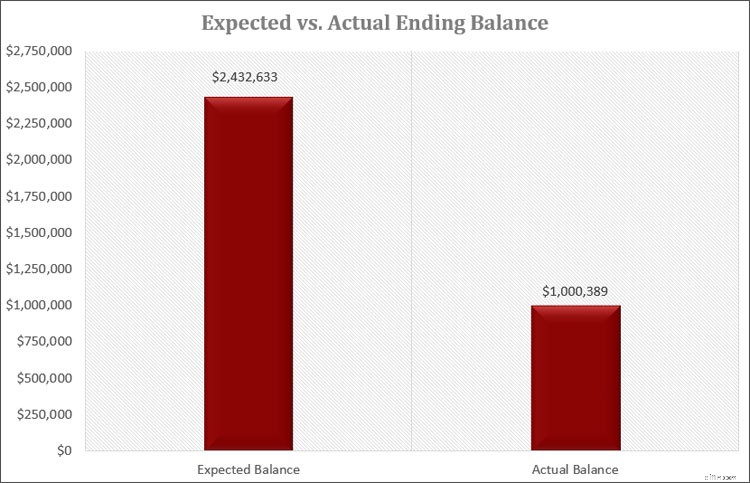

Nous avons Bob, qui s'attend à un retour sur son argent de 12 %.

Il gagne 60 000 $ par année et épargne 15 % de son revenu, soit 9 000 $. Il économise pendant 30 ans.

D'après les conseils d'investissement de Dave, il s'attend à avoir un pécule à la fin des 30 ans qui s'élèvera à 2 432 633 $.

Mais lorsqu'il part à la retraite, il constate que son solde vaut 1 000 389 $.

Bien qu'avoir un million de dollars économisé pour la retraite soit une excellente chose, regardez la différence entre ce à quoi Bob s'attendait et ce qu'il a réellement.

C'est une différence de plus de 1,5 million de dollars !

Regardons un autre exemple.

Joe s'est endetté très jeune et a brisé le cycle lorsqu'il a atteint 40 ans.

Il peut économiser 300 $ par mois pendant 25 ans jusqu'à 65 ans.

À l'aide du calculateur d'investissement de Dave Ramsey, il s'attend à avoir économisé 537 000 $ pour sa retraite.

Il fait des plans en fonction de cette somme d'argent. Mais lorsqu'il prend sa retraite, il constate que son compte de retraite vaut 263 000 $.

Cela oblige Joe à abandonner certains de ses rêves de retraite.

Mathématiquement, il n'y a rien de mal avec le chiffre de 12 % utilisé par Dave Ramsey. C'est exact.

Cependant, il est très trompeur car il ne prend pas en compte la composition des rendements.

En supposant que vous puissiez gagner 12 % par an en toute sécurité, vous vous préparez à une grande déception à la retraite.

La plupart des experts financiers citent un retour sur investissement raisonnable de 6 à 8 %, vous avez donc des attentes réalistes.

#2. Allocation d'actifs

Le prochain domaine trompeur de la stratégie d’investissement de Dave Ramsey est l’allocation d’actifs.

La diversification de votre portefeuille d'investissement dans de nombreuses classes d'actifs est la clé du succès à long terme.

Mais ce n'est pas le cas des conseils d'investissement que Dave Ramsey donne à ses auditeurs.

- Lire maintenant : Découvrez pourquoi la diversification des investissements est essentielle

Voici la stratégie d'investissement de Dave Ramsey tirée de son site Web :

Il vous recommande d'investir dans 4 fonds d'actions, dont 3 appartiennent à peu près à la même classe d'actifs.

En investissant dans des fonds de croissance, de croissance et de revenu et de croissance agressive, vous investissez dans les mêmes sociétés, en utilisant simplement des fonds différents.

Investir de cette manière ne diversifie pas votre risque.

Vous souhaitez investir dans différents investissements, comme des sociétés à grande et à petite capitalisation.

Par exemple, regardons un fonds de croissance et un fonds de croissance et de revenu.

Nous examinerons les fonds communs de placement de Vanguard.

Voici les 10 principaux titres du Vanguard Growth Index Fund (VIGAX) et les 10 principaux titres du Vanguard Growth and Income Fund (VQNPX) :

Sur les dix titres de chacun, 40 % sont répartis dans les deux fonds.

Si nous devions creuser plus profondément, nous continuerions à voir le chevauchement.

Ce chevauchement signifie que vous achetez les mêmes actions deux fois lorsque vous achetez les deux fonds.

C'est comme acheter une bouteille de Coca-Cola et une bouteille de Pepsi pour une fête.

Les deux sont du cola.

Vous feriez mieux d'acheter une bouteille de Coca-Cola et une bouteille de Root Beer ou de Ginger Ale A&W.

Pour être véritablement diversifié dans ses investissements, il faut posséder différentes classes d'actifs.

Vous devez posséder une combinaison des éléments suivants :

- Actions à grande capitalisation (à la fois de croissance et de valeur)

- Actions à petite capitalisation (à la fois de croissance et de valeur)

- Actions internationales (grandes capitalisations et marchés émergents)

- Obligations (du Trésor, municipales, d'entreprises)

- Matières premières (pétrole, métaux précieux)

- Immobilier

Vous n'avez pas besoin de posséder quelque chose dans chacune de ces catégories.

Mais vous devriez être exposé à plusieurs titres, ce qui n'est pas le cas lorsque vous suivez la philosophie d'investissement de Dave Ramsey.

- Lire maintenant : Cliquez ici pour voir des exemples de portefeuilles modèles que vous pouvez utiliser pour accroître votre patrimoine.

Une fois entièrement diversifié, vous réduisez votre risque global et pouvez toujours obtenir un rendement décent.

Mais lorsque vous suivez la philosophie d'investissement de Dave Ramsey, vous augmentez le risque et n'augmentez pas votre rendement.

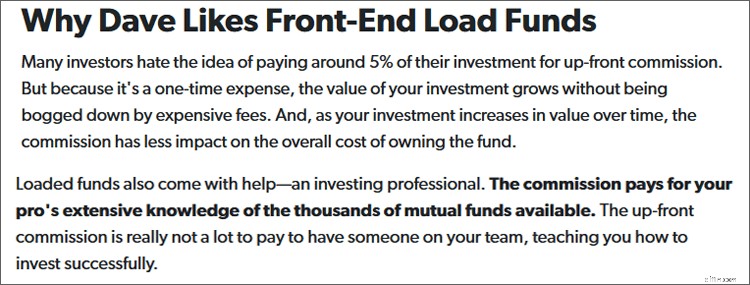

#3. Charger des fonds communs de placement

Une grande partie de la philosophie d'investissement de Dave Ramsey consiste à investir dans des fonds communs de placement à charge.

Voici ce qu'il dit sur son site :

Notez qu'il existe deux principaux types de fonds communs de placement, les fonds avec frais et les fonds sans frais.

Avec un fonds commun de placement à chargement, vous payez des frais d'investissement à l'avance.

Les frais que vous payez sont reversés à votre conseiller en investissement, c'est ainsi qu'il gagne son argent.

Les conseillers financiers qui vendent des fonds communs de placement sans frais sont payés en vous facturant des frais fixes ou des frais basés sur les actifs sous gestion. Ces frais sont généralement d'environ 1 %.

Les frais d'acquisition typiques sont de 5,75 % lorsque vous investissez dans des fonds communs de placement à charge.

Pour chaque tranche de 100 $ que vous investissez, 5,75 $ vont au conseiller et vous investissez les 94,25 $ restants.

Et l'argent que vous investissez est facturé aux frais de gestion du fonds commun de placement lui-même.

Voici pourquoi c'est une mauvaise idée.

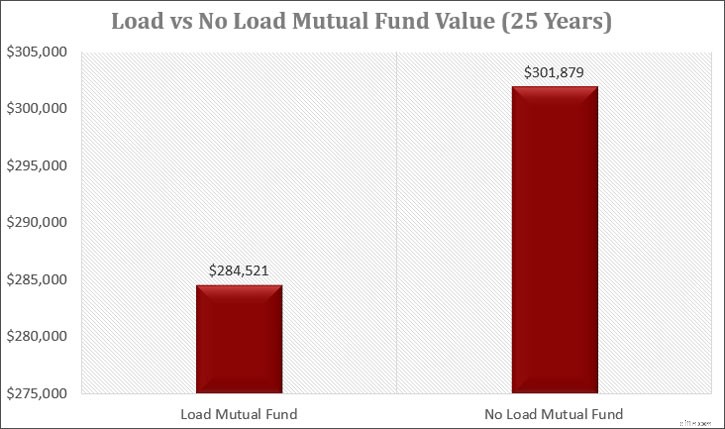

Vous disposez de 30 000 $ à investir dans un fonds commun de placement chargé pendant 25 ans.

Il s'agit d'un fonds géré activement, qui facture 1,25 % par an comme frais de gestion ou ratio des dépenses.

Votre investissement croît de 8% par an. Combien as-tu ?

Sur les 30 000 $ que vous investissez, 1 725 $ va au conseiller et vous avez investi les 28 275 $ restants.

Votre investissement final est de 141 391 $.

Mais que se passerait-il si vous investissiez dans un fonds commun de placement sans frais qui ne facture aucun frais initial ?

Nous supposerons que le fonds commun de placement facture des frais de gestion de 0,50 %.

Votre investissement vaudrait 181 255 $.

Cela représente une différence de plus de 20 000 $ !

Et avant de penser que payer pour un fonds géré par des professionnels en vaut la peine, détrompez-vous.

Tous les fonds communs de placement ont une gestion professionnelle.

Et les faits montrent que la plupart des fonds communs de placement à gestion active obtiennent de moins bons résultats que les fonds indiciels à gestion passive.

- Lire maintenant : Apprenez tout sur les fonds communs de placement pour conserver une plus grande partie de votre argent

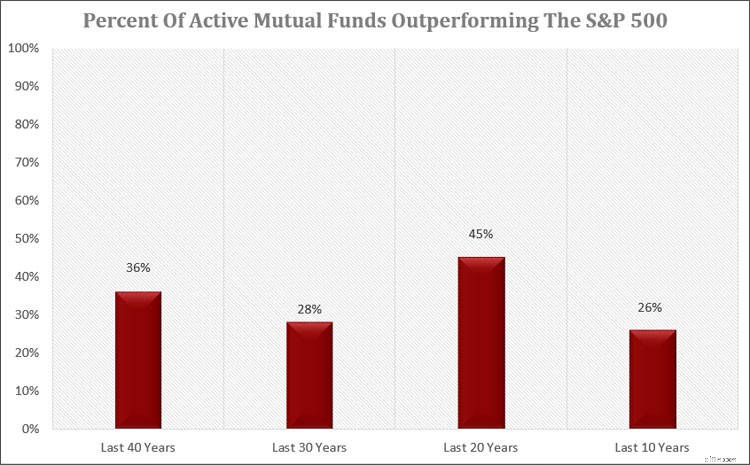

Par exemple, voici un excellent graphique vous montrant combien de fonds communs de placement gérés activement ont surperformé l'indice S&P 500 :

Comme vous pouvez le constater, il y a peu de chances que vous gagniez ce que gagne le marché en investissant dans un fonds commun de placement avec des gestionnaires actifs.

En d'autres termes, il y a de fortes chances que vous ayez moins d'argent si vous investissez dans des fonds communs de placement gérés activement que dans des fonds communs de placement indiciels.

Ne commettez pas l’erreur que font de nombreux autres investisseurs, pensant que plus vous payez cher pour un fonds commun de placement, meilleur sera son rendement.

Lorsqu'il s'agit d'investir, c'est le contraire qui est vrai.

Moins vous payez, plus vous aurez de chances d'obtenir des rendements plus élevés.

Comment est-ce possible ?

Étant donné que l'argent que vous payez en frais provient du fonds lui-même, ces frais nuisent à votre capacité à faire croître votre patrimoine.

Revenez à l'exemple que je vous ai montré ci-dessus.

La différence de 20 000 $ correspond à votre coût d'opportunité.

- Lire maintenant : Découvrez ce qu'est le coût d'opportunité

Si vous aviez investi dans un fonds commun de placement sans frais d'acquisition et avec des frais de gestion inférieurs, vous auriez économisé 20 000 $ supplémentaires.

Que pourriez-vous faire avec 20 000 $ supplémentaires ?

Et ceci est uniquement basé sur un investissement de 30 000 $.

Et si vous investissiez 100 000 $ ?

Dans ce cas, la charge du fonds commun de placement vaudrait 471 305 $ au bout de 25 ans.

Le fonds commun de placement sans frais d'acquisition et avec frais de gestion réduits vaut 604 186.

Cela représente une différence de plus de 133 000 $ !

En d'autres termes, vous payez pour quelque chose que vous pouvez facilement faire vous-même pour beaucoup moins cher.

Et à mesure que vous investissez plus d'argent, les chiffres continuent de croître.

#4. SmartVestor Pro

La recommandation de Dave concernant les conseillers est liée à la charge de conseils en matière de fonds communs de placement.

Il y a des années, si vous souhaitiez travailler avec un conseiller financier qui suivait la philosophie d'investissement de Dave Ramsey, vous optiez pour l'un de ses fournisseurs locaux approuvés (ELP).

Ces professionnels de la finance et de l'immobilier que Dave présente comme les meilleurs du secteur.

Selon le site Web de Dave Ramsey, ils étaient soumis à des normes d'excellence plus élevées afin que les investisseurs soient correctement traités.

Pour faire partie du programme PEL, les conseillers devaient payer des frais.

Ces frais couvrent les frais de personnel et la maintenance du site Web.

En échange de ces frais, les conseillers recevaient des références du site Web de Dave Ramsey et disposaient de droits territoriaux sur leur zone géographique.

Ces droits signifiaient qu'aucun autre conseiller dans sa région ne pouvait être un PEL.

Les conseillers qui ont rejoint le programme devaient suivre la philosophie d'investissement de Dave Ramsey, en vendant aux investisseurs des fonds communs de placement en amont.

Aujourd'hui, le programme ELP a été remplacé par le programme SmartVestor Pro.

Ce programme est un service de publicité où les investisseurs peuvent se connecter avec des conseillers locaux.

Les conseillers paient des frais de publicité pour une inscription sur le site Web de Dave Ramsey.

Dans le cadre de ce nouveau programme, les conseillers n'ont plus de droits territoriaux.

Au lieu d'avoir un seul conseiller pour votre région, les investisseurs obtiennent désormais les noms de plusieurs conseillers.

Les conseillers doivent rivaliser pour votre entreprise.

Il n'y a aucune confirmation quant à la raison pour laquelle le programme PEL a pris fin. Cependant, le changement s'est produit lorsque le ministère du Travail a proposé une nouvelle loi concernant la norme fiduciaire.

Le fondement de la norme fiduciaire est qu'un conseiller doit faire passer les intérêts de son client avant les siens, qu'il gagne ou non de l'argent.

Étonnamment pour de nombreux investisseurs, tous les conseillers ne le font pas.

Si un conseiller n'est pas un fiduciaire, et de nombreux conseillers ne le sont pas, il lui suffit d'investir votre argent de manière appropriée.

En d'autres termes, disons qu'il existe deux investissements identiques et que l'un facture des frais plus élevés que l'autre.

Un conseiller qui respecte la norme fiduciaire doit placer votre argent dans celui dont les frais sont les plus bas.

Ils doivent faire ce qui est le mieux pour vous.

Un conseiller qui ne respecte pas la norme fiduciaire n'est pas tenu d'investir votre argent dans l'investissement avec les frais les plus bas.

Ils peuvent choisir l'un ou l'autre, à condition que l'investissement vous convienne.

Qu'est-ce que cela signifie ?

Supposons que le conseiller perçoive une commission sur l'investissement le plus cher et qu'il ne soit pas un fiduciaire.

Dans ce cas, ils ne sont pas obligés de vous le dire.

Ils peuvent même choisir de vous proposer uniquement des choix d'investissement qui leur rapportent une commission.

Un conseiller fiduciaire peut toujours vous vendre un investissement sur lequel il gagne une commission.

Cependant, ils doivent vous divulguer ces informations.

La norme fiduciaire met fin à ce conflit d’intérêts en obligeant les conseillers à agir dans le meilleur intérêt de leurs clients.

Pour être affiliés à Dave Ramsey, les conseillers du programme SmartVestor Pro versent à Dave Ramsey des frais de publicité.

La seule autre chose qu'un conseiller doit faire est d'accepter le Code de conduite.

Bien qu'avoir un code de conduite soit un pas en avant, ce n'est toujours pas suffisant.

Au lieu de suivre la norme fiduciaire, les conseillers affiliés à Dave Ramsey doivent simplement suivre la norme d'adéquation et être enregistrés auprès de la Financial Industry Regulatory Authority (FINRA).

Conformément à la norme d'adéquation, ils peuvent toujours vous vendre des investissements à commission élevée lorsqu'une option à moindre coût est disponible.

Il est important de noter que Dave Ramsey a été un opposant virulent à la règle fiduciaire.

Il prétend que cela nuira aux investisseurs.

Il pense que les conseillers limiteront leurs conseils car les investisseurs peuvent désormais les poursuivre en justice.

Je crois qu'il y a une autre raison.

De l'argent.

Dave Ramsey gagne une montagne d'argent grâce aux frais de publicité que les conseillers paient pour faire partie du programme ELP, aujourd'hui disparu, et du nouveau programme SmartVestor Pro.

Combien d'argent ?

Les honoraires payés par les conseillers varient entre 400 $ et 1 500 $ selon de nombreux facteurs.

Si vous prenez les 1 400 conseillers du programme SmartVestor Pro et que chacun paie le minimum de 400 $ par mois, cela équivaut à 560 000 $ de frais gagnés par Dave Ramsey.

Sur un an, les revenus issus des frais SmartVestor Pro s'élèvent à 6 720 000 $ !

Comme vous pouvez le constater, Dave a tout intérêt à ce que ce programme continue de fonctionner.

#5. Taux de retrait à la retraite

Le dernier conseil sur lequel Dave Ramsey se trompe est le taux auquel vous pouvez retirer de l'argent de votre plan de retraite pour vivre.

Il suggère qu'un taux de retrait de 8 % est acceptable.

La plupart des experts en retraite suggèrent que seulement 4 % constitue un taux de retrait acceptable.

Et certains experts pensent qu'il est impossible de suivre un taux de retrait fixe.

- Lire maintenant : Découvrez les 3 meilleurs calculateurs de retraite gratuits sur lesquels vous pouvez compter

Examinons un exemple de ces taux de retrait pour voir comment ils évoluent.

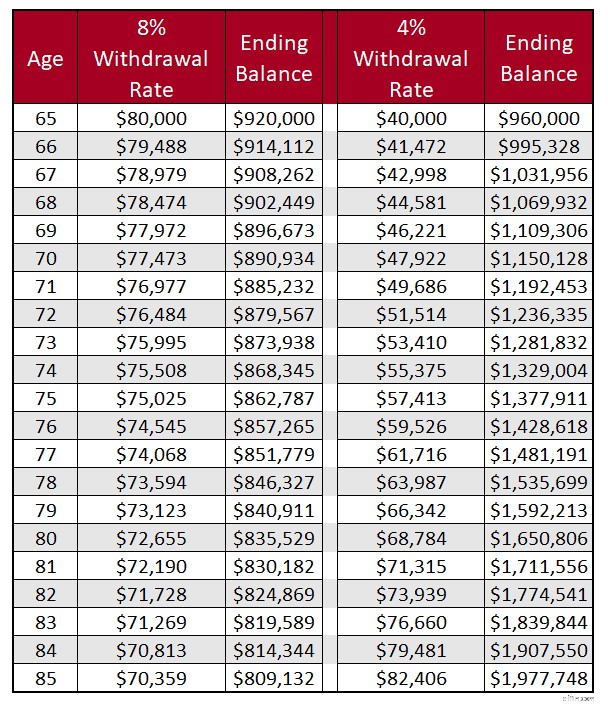

Nous supposons que vous avez économisé 1 000 000 $ et que vous retirerez cet argent à partir de 65 ans.

Au fur et à mesure que vous retirerez votre argent, vos investissements continueront de croître de 8 % par an.

Voici le montant que vous retirerez en fonction d'un taux de retrait de 8 % et de 4 % et de vos soldes de clôture.

Comme vous pouvez le constater, lorsque vous retirez 8 % de votre argent chaque année, le solde de votre compte diminue.

En revanche, lorsque vous retirez 4 % de votre argent chaque année, le solde de votre compte augmente.

Votre solde continue de croître car vous gagnez plus que ce que vous retirez chaque année.

Mais cet exemple ne dresse pas un tableau précis car le marché fluctue chaque année.

Lorsque nous regardons ces chiffres dans le monde réel, nous constatons des chiffres effrayants.

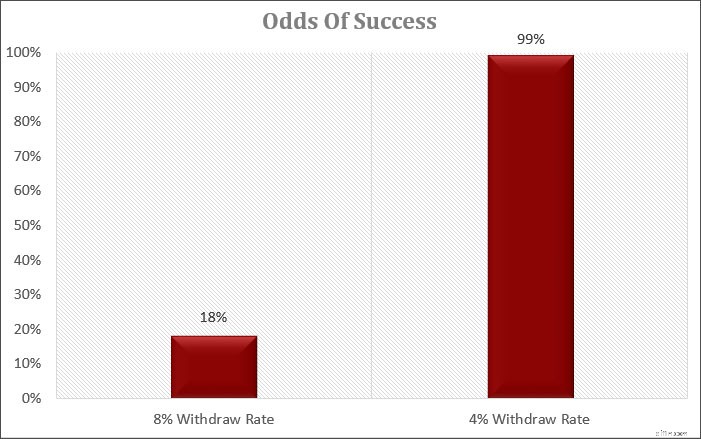

Voici les données d'une simulation de Monte-Carlo.

Il faut des périodes de 30 ans, de 1928 à 2020, pour évaluer vos chances de survivre à votre retraite et de ne pas manquer d'argent.

En utilisant la règle des 4 %, vous avez 1 % de chances de manquer d'argent.

Et dans le pire des cas, vous disposez toujours de suffisamment d'argent par rapport à ce dont vous disposiez au départ !

Mais les chiffres sont très différents si l'on considère un taux de retrait de 8 %.

Vous avez 81 % de chances de manquer d'argent.

Et dans le meilleur des cas, il vous reste 5 millions de dollars.

Je n’aime pas ces chances. Et vous non plus.

Vous avez travaillé dur pour gagner votre argent et économisé pour profiter de vos années d'or.

Ne laissez pas une erreur stupide vous ruiner vos rêves.

Il serait préférable que vous vous en teniez à un taux de retrait inférieur. Sinon, vous risquez de manquer d'argent à la retraite.

Comment investir votre argent

Maintenant que vous voyez les problèmes liés aux conseils d'investissement de Dave Ramsey, comment investir votre argent ?

Je sais que vous suivez les conseils de Dave parce qu'il est une source de confiance et qu'investir est une tâche écrasante avec tous les choix d'investissement.

Alors pourquoi devrais-tu m'écouter ?

Je travaille dans le secteur des services financiers depuis près de 15 ans et j'ai travaillé avec des investisseurs ayant des millions à investir.

Tout au long de mon parcours, j'ai été fiduciaire et j'ai toujours donné la priorité au client.

J'investis depuis la fin des années 1990 et j'ai fait croître mon patrimoine à plus de sept chiffres grâce à une approche d'investissement d'achat et de conservation.

Et j'ai aidé mes amis, ma famille et les lecteurs de ce site à accroître leur richesse en travaillant avec eux en tête-à-tête.

Vous pouvez faire fructifier votre patrimoine de placement sans conseiller financier et vous n'avez pas besoin de payer beaucoup d'argent en fonds communs de placement pour investir.

Vous pouvez tout faire vous-même avec juste une petite main.

La première option est Charles Schwab.

Ils proposent des portefeuilles intelligents qui automatisent les investissements pour vous.

Vous entrez vos objectifs et Schwab investira votre argent pour vous.

Il n'y a pas de frais de conseiller ni de frais de négociation.

Si vous souhaitez bénéficier de l'aide d'un planificateur financier, vous pouvez payer 300 $ pour des frais de planification uniques, puis 30 $ par mois avec leur service Premium.

Une autre option s'adresse à ceux qui sont à l'aise avec une approche plus pratique.

Il s'appelle M1 Finance.

Même si M1 se chargera de tout le travail en coulisse pour vous, comme Schwab, la différence la plus significative avec M1 est que vous choisissez votre portefeuille.

Vous ne répondez pas à un questionnaire sur les risques comme vous le faites avec Schwab.

Vous pouvez choisir parmi des portefeuilles prédéfinis ou créer votre portefeuille personnalisé à l'aide de fonds négociés en bourse et d'actions individuelles.

Ils ne facturent pas non plus de frais pour investir.

La meilleure partie de M1 est que si vous décidez d'emprunter cette voie et avez besoin d'aide, il suffit d'un appel téléphonique pour répondre à vos questions.

Meilleur courtier gratuit

M1 Finances

M1 Finance a brisé les chaînes en étant le premier à proposer la négociation gratuite d’actions. Même si d'autres courtiers entrent en scène, M1 Finance est l'un des meilleurs choix pour les investisseurs amateurs qui cherchent à investir.

EN SAVOIR PLUS LIRE MON AVIS

Nous gagnons une commission si vous effectuez un achat, sans frais supplémentaires pour vous.

Combien d'argent allez-vous économiser ?

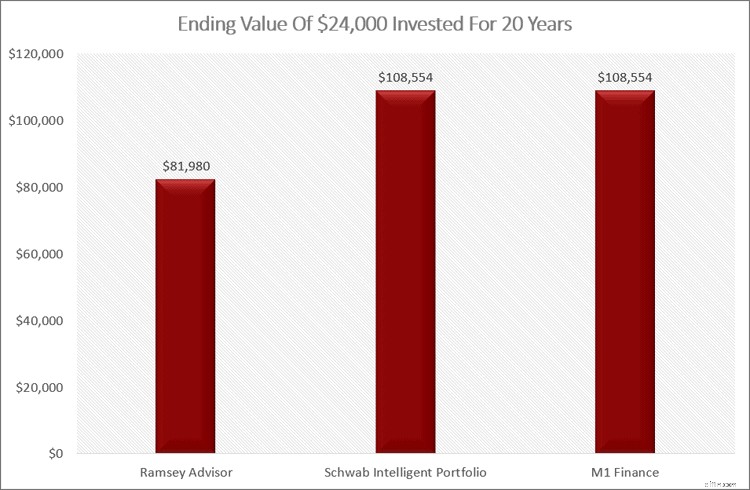

Si vous décidez d'opter pour l'une de ces options plutôt qu'un SmartVestor Pro, voici combien d'argent vous économiserez.

Si vous investissez 24 000 $ sur 20 ans, voici combien vaudra votre investissement après frais et dépenses.

Comme vous pouvez le constater, les frais que vous payez pour investir font une énorme différence au fil du temps.

La différence peut atteindre 26 000 $ !

Dans quelle mesure la retraite serait-elle plus agréable si vous disposiez de 26 000 $ d'économies supplémentaires ?

Les bases de l'investissement à apprendre

Quelle que soit la voie que vous décidez d'emprunter, vous devez vous renseigner sur les bases en matière d'investissement.

Non seulement cela vous aidera à prendre des décisions plus judicieuses avec votre argent, mais cela vous aidera également à économiser de l'argent et à faire croître votre patrimoine de manière plus cohérente.

- Lire maintenant : Apprenez les 7 bases qui feront de vous un investissement réussi

Voici quelques éléments clés à retenir pour être un investisseur prospère.

#1. Instruisez-vous

Plus vous en savez sur l'investissement, plus vous avez de chances de réussir.

Nous sommes tous pressés par le temps, mais investir n'est pas compliqué.

Cela semble compliqué car il existe une tonne d'informations.

Sachez simplement que la plupart d'entre eux vous vendent quelque chose.

Voici quelques liens vers des sujets d'investissement pour commencer vos études :

- Lire maintenant : Découvrez les bases de l'investissement

- Lire maintenant : Découvrez le pouvoir de l'investissement buy and hold

#2. Ayez un plan

Avoir un plan en matière d'investissement est essentiel à votre réussite.

- Lire maintenant : Apprenez à créer un plan pour devenir millionnaire en bourse

Lorsque les temps deviennent durs (et ils le seront), avoir un plan pour vous rappeler pourquoi vous investissez est extrêmement utile.

Commencez par investir votre argent dans des comptes de placement fiscalement avantageux comme les plans 401k, un IRA traditionnel ou un Roth IRA.

Alors investissez dans un compte imposable.

En investissant de cette manière, vos impôts resteront bas, ce qui vous fera économiser de l'argent.

#3. Faites attention aux coûts

Vos frais pèsent sur vos rendements, bien plus que la plupart ne le pensent.

Comprenez comment fonctionnent les frais et ce que vous payez, pas seulement aujourd'hui, mais sur 30 ans ou plus.

Considérez également les fonds communs de placement et les ETF comme vos principaux titres.

En investissant dans des fonds communs de placement adaptés, vous pouvez réduire considérablement vos frais de gestion.

Évitez également les actions individuelles, du moins pour le moment.

Investir dans des actions uniques nécessite beaucoup plus de recherche et de surveillance de votre part.

N'oubliez pas que tous les fonds communs de placement et ETF sont gérés par des professionnels.

#4. Diversifier

Vous ne pouvez pas investir à 100 % dans des actions et penser que vous ne perdrez jamais d'argent.

D’un autre côté, vous ne pouvez pas investir à 100 % dans des obligations et penser que votre argent fructifiera suffisamment pour vous permettre de prendre une retraite confortable.

Vous avez besoin d'un mélange des deux et de quelques autres classes d'actifs également.

#5. Vos émotions seront votre chute

Presque tous les investisseurs qui échouent le font parce qu'ils cèdent à l'émotion.

Soit ils ont peur et vendent quand ils ne devraient pas, soit ils deviennent avares et achètent quand ils ne devraient pas.

- Lire maintenant : Découvrez comment garder vos émotions à l'écart des décisions d'investissement

Apprenez à contrôler vos émotions, faites preuve de bon sens et vous obtiendrez plus de succès en matière d'investissement.

#6. Concentrez-vous sur le long terme

Votre horizon temporel est lié à vos émotions.

La plupart des gens envisagent le marché à court terme et la volatilité leur fait peur.

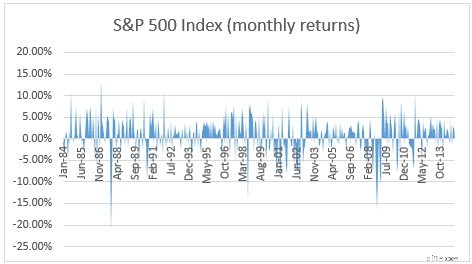

Regardez le tableau ci-dessous à titre d'exemple.

Cela représente beaucoup de fluctuations sauvages de haut en bas.

Mais si vous prenez du recul et regardez les choses sur le long terme, vous verrez que les choses ne vont pas si mal.

Le marché sera nerveux à court terme, mais à long terme, la tendance est positive.

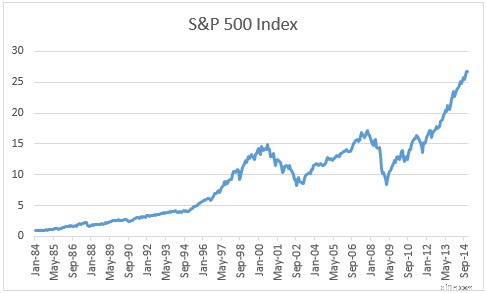

Voici le même graphique, examiné annuellement plutôt que mensuellement.

Beaucoup moins saccadé.

Réflexions finales

J'adore Dave et les conseils qu'il donne à ses auditeurs sur la façon de se désendetter.

C'est parfait.

Mais je ne suis pas d'accord avec la philosophie d'investissement de Dave Ramsey.

Cela induit les gens en erreur en leur faisant croire qu'ils peuvent épargner moins qu'ils ne le devraient parce qu'ils peuvent obtenir des rendements plus élevés qui ne sont pas possibles à long terme.

De plus, supposons que vous suiviez les conseils d’investissement de Dave Ramsey concernant votre taux de retrait. Dans ce cas, vous manquerez probablement d'argent.

Et la dernière chose que l'on a envie de faire à 85 ans, c'est de devoir retourner sur le marché du travail !

Je vous recommande fortement de suivre les conseils de Dave pour vous désendetter.

Mais suivez d'autres conseils lorsqu'il s'agit d'investir votre argent.

- Lire maintenant : Cliquez ici pour voir comment investir avec une petite somme d'argent

- Lire maintenant : Découvrez à quoi correspondent les fonds à date cible

- Lire maintenant : Découvrez les avantages et les inconvénients des fonds indiciels

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Cinq raisons d'éviter les prêts sur salaire instantanés

Par Debra Pangestu Les urgences surviennent souvent quand on sy attend le moins, et si vous nêtes pas prêt financièrement en cas de catastrophe, la meilleure chose que vous puissiez faire pour vous

-

Vaut-il la peine d'ouvrir une carte de crédit juste pour le bonus d'inscription ?

Avec des bonus dinscription de carte de crédit qui tournent autour de 1 000 $ ces jours-ci, vous vous demandez peut-être :cela vaut-il la peine den obtenir un juste pour le bonus ? Peut-être, tant que

Investissement

- Qu'est-ce que Polkadot (DOT) ?

- Comprendre le stock fantôme

- 5 erreurs des investisseurs débutants que j'ai commises (et vous n'êtes pas obligé de le faire)

- Revue Morningstar

- Vous ne savez pas ce que sont les rentes ? Vous pourriez manquer

- Le roulement du fonds de roulement expliqué

- Prendre de l'avance :la répartition de l'actif

- Que sont les actifs alternatifs ? Voici ce que vous devez savoir

- Glossaire des titres à revenu fixe

-

Qu'est-ce qu'une obligation à escompte ?

Qu'est-ce qu'une obligation à escompte ? Une obligation discount est une obligation émise à un prix inférieur à sa valeur nominalePar ValuePar Value est la valeur nominale ou nominale dune obligation, ou stock, ou un coupon tel quindiqué sur...

-

Raisons rentables :pourquoi devriez-vous accepter Bitcoin dans votre entreprise ?

Raisons rentables :pourquoi devriez-vous accepter Bitcoin dans votre entreprise ? Certaines grandes entreprises et sociétés autorisent lacceptation du bitcoin comme mode de paiement. Dans certaines entreprises, ces devises ne sont pas encore acceptées comme mode de paiement. Ce qui...