Investissement forfaitaire ou étalement des coûts en dollars :un guide complet

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

D'aussi loin que je me souvienne, je voulais être riche.

Je ne voulais pas avoir à me soucier de l'argent.

J'ai donc commencé à étudier comment les riches devenaient riches.

Les moyens les plus courants consistent à démarrer une entreprise et à investir en bourse.

À l’âge de 18 ans, je n’avais aucune envie de créer une entreprise, et encore moins aucune idée de par où commencer.

J'ai donc tourné mon attention vers l'investissement.

J'ai commencé à lire beaucoup de livres sur l'investissement.

À l'université, j'ai suivi des cours sur l'investissement et j'ai commencé à appliquer les connaissances que j'ai acquises.

L'une des choses les plus importantes que j'ai apprises a été la méthode des achats périodiques périodiques.

En apprenant à calculer le coût moyen, également appelé DCA, j'ai pu accroître ma richesse à plus de sept chiffres.

Et tout a commencé avec 25 $ par mois.

Dans cet article, je vais vous montrer comment démarrer la méthode de la moyenne des coûts afin que vous puissiez vous aussi bâtir votre patrimoine.

Le guide complet de la moyenne des coûts en dollars

Investissement forfaitaire par rapport à la moyenne des coûts en dollars

Lorsqu'il s'agit d'investir votre argent, vous pouvez principalement utiliser deux stratégies.

- Approche forfaitaire

- Coût moyen en dollars

Il est important de comprendre ces deux stratégies d'investissement car elles présentent chacune des avantages et des inconvénients, que je détaille ci-dessous.

Qu'est-ce qu'un investissement forfaitaire ?

L'investissement forfaitaire est assez simple.

Vous avez une grosse somme d'argent à investir et vous investissez tout d'un coup.

Donc, si vous souhaitez investir 10 000 $ en bourse, vous le faites un jour donné.

L’avantage de l’investissement forfaitaire est que vous êtes investi sur le marché.

Vous ne serez pas tenté d'aller acheter des choses avec de l'argent, comme une nouvelle voiture ou un téléphone intelligent, au lieu de l'investir.

Un autre avantage est que sur une longue période, vous augmenterez votre patrimoine.

En effet, le marché a tendance à augmenter avec le temps, de sorte que tout investissement que vous avez prendra de la valeur.

L'inconvénient de l'investissement forfaitaire est que vous pouvez investir tout votre argent lorsque le marché est à son apogée.

En cas de krach boursier, vous pourriez finir par passer du temps, voire des années, à attendre que le marché se redresse.

Par exemple, imaginez si vous aviez investi les 10 000 $ juste avant le krach des marchés en 2008.

Il aurait fallu attendre 2011 au plus tôt pour retrouver votre montant de départ de 10 000 $.

Pour éviter ce risque, vous pouvez choisir de mettre en œuvre une approche de répartition des coûts en dollars.

Qu'est-ce que la moyenne des coûts en dollars ?

La moyenne des coûts consiste simplement à prendre votre argent et à l'investir à intervalles réguliers sur une période de temps donnée.

En reprenant l'exemple ci-dessus, si vous aviez 10 000 $ à investir, vous pouvez utiliser cette stratégie et investir 1 000 $ par mois pendant dix mois.

Ou vous pourriez investir 500 $ par mois pendant 20 mois.

- Lire maintenant : Découvrez le pouvoir d'investir de petites sommes d'argent

Le montant de vos achats périodiques que vous investissez et la durée dépendent de vous.

L'avantage de la moyenne des coûts en dollars est que vous achetez peu importe si le marché est à la hausse ou à la baisse.

Lorsque le marché est en hausse, vous achetez moins d’actions. Lorsque le marché baisse, vous achetez plus d'actions.

Lorsque vous combinez les deux, votre prix d'achat global peut être inférieur, augmentant ainsi vos gains à long terme.

L'inconvénient de cette stratégie est que puisque vous n'investissez pas tout votre argent d'un coup, vous pourriez être tenté de le dépenser ou de ne pas l'investir, surtout lorsque le marché est en baisse.

Un autre inconvénient est le potentiel de gains moindres.

Si vous investissez tout votre argent d'un coup et que le marché boursier monte en flèche, vous obtiendrez des gains plus importants que si vous investissiez de plus petites sommes d'argent en cours de route.

La question que vous vous posez peut-être est de savoir comment cette stratégie fonctionne exactement ?

Voici un exemple.

Exemple de calcul de moyennes des coûts en dollars

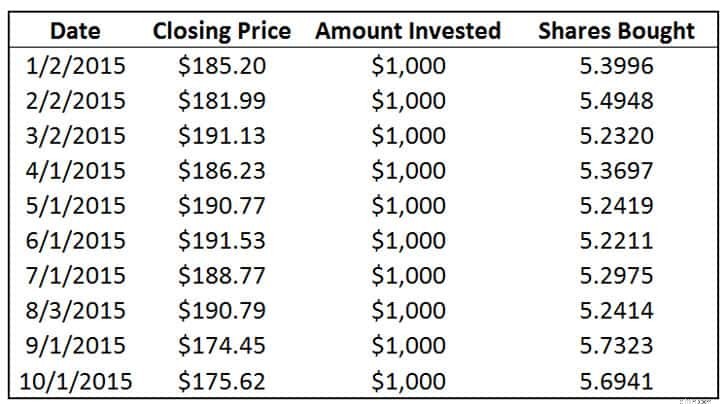

Pour cet exemple de moyenne des coûts, je vais utiliser des données réelles.

Je vais utiliser le Vanguard 500 Index Fund (VFINX) comme choix d'investissement.

Je vais investir 1 000 $ chaque mois pendant 10 mois le premier jour ouvrable de chaque mois.

J'utiliserai le 2 janvier 2015 comme date de début et j'investirai 1 000 $ chaque mois jusqu'en octobre.

Je regarderai ensuite la valeur finale au 17 juin 2016, date à laquelle j'ai calculé les données pour cet exemple.

Dans le graphique ci-dessous, vous verrez la valeur quotidienne finale de VFINX ainsi que le nombre d'actions que j'ai pu acheter pour 1 000 $.

J'ai arrondi les achats à 4 décimales comme le font la plupart des fonds communs de placement.

Après avoir effectué le dernier investissement en octobre 2015, je possède un total de 53,9244 actions.

Avance rapide jusqu'au 17 juin 2016 et nous constatons que le VFINX a clôturé à 191,94 $.

En prenant le nombre d'actions que je possède et en le multipliant par 191,94 $, mon investissement total vaut 10 350,25 $.

J'ai fini par gagner 350 $ grâce au coût moyen en dollars.

Quelle stratégie d'investissement est la meilleure ?

Si vous êtes curieux, vous voulez probablement savoir ce qui se serait passé si j'avais simplement opté pour un investissement forfaitaire.

Voici ce qui serait arrivé.

J'aurais investi la totalité des 10 000 $ dans le VFINX le premier jour ouvrable de janvier 2015 et j'aurais ainsi possédé 53,9957 actions.

Avance rapide jusqu'au 17 juin 2016 et mon investissement vaudrait 10 363,93 $.

J'ai gagné 363 $ en utilisant la stratégie d'investissement forfaitaire.

Cette stratégie m'a finalement rapporté 15 $ de plus par rapport à la moyenne des coûts.

Alors, la moyenne des coûts en vaut-elle la peine ?

Devriez-vous simplement investir systématiquement par somme forfaitaire ?

La réponse n'est pas si simple.

La moyenne des coûts fonctionne-t-elle ?

Sur la base des exemples ci-dessus, vous pensez probablement que l'utilisation de la moyenne des coûts ne fonctionne pas et n'en vaut pas la peine.

Après tout, vous auriez gagné plus d'argent en investissant une somme forfaitaire plutôt qu'en faisant des achats périodiques périodiques.

Mais il existe quelques raisons essentielles pour lesquelles vous ne devriez pas exclure complètement la méthode de la moyenne des coûts en tant que stratégie pour les investisseurs.

Avantages de la moyenne des coûts en dollars

Objectif de minimiser les risques

Lorsque vous utilisez la moyenne des coûts, vous minimisez les risques en investissant sur une période de temps.

Vous n'avez aucune idée du moment où le marché atteint son apogée, donc en investissant systématiquement chaque mois pendant plusieurs mois, vous réduisez le risque d'investir au mauvais moment.

Acheter à bas prix

Une autre raison d'envisager la méthode des achats périodiques périodiques est d'acheter à bas prix.

Tout livre d'investissement décent que vous lisez vous dira d'acheter à bas prix.

Le problème est que lorsque les émotions et l'argent interagissent, nous achetons rarement à bas prix.

Nous essayons d'anticiper le marché et d'investir précisément au bon moment.

Mais personne ne sait quel est le moment idéal pour investir et le market timing n'a jamais fonctionné pour personne sur une longue période.

- Lire maintenant : Cliquez ici pour découvrir pourquoi vous êtes votre plus grand ennemi lorsque vous investissez

- Lire maintenant : Découvrez les bases de l'investissement dont vous avez besoin pour réussir

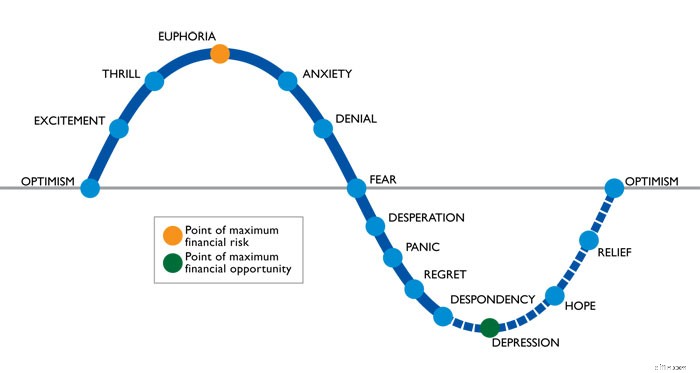

Nous achetons très probablement cher, lorsque tout le monde est excité et gagne de l'argent, comme le montre le graphique ci-dessous.

Vous devriez investir au moment inverse, lorsque le marché baisse.

Vous achèterez plus d'actions et obtiendrez un rendement plus élevé lorsque le marché remontera.

Lorsque vous établissez le coût moyen en dollars, vous achetez plus d'actions lorsque le prix est bas, et moins d'actions lorsque le prix est élevé.

Cela permet de maintenir votre coût moyen plus bas que si vous investissiez simplement tout en une seule fois.

Ça marche

Enfin, la méthode des achats périodiques périodiques fonctionne, surtout à long terme.

Quand je parle de long terme, j'entends sur 10 ans ou plus.

Oui, la stratégie de paiement forfaitaire que j'ai évoquée fonctionne mieux ici, mais ce n'est que sur une période d'environ un an.

Vous devez regarder à long terme.

La plupart des arguments contre la moyenne des coûts en dollars ne vont pas si loin.

Ils vous diront un an ou deux ans plus tard que vous auriez mieux fait d'investir avec une somme forfaitaire.

Alors, devriez-vous utiliser la moyenne des coûts en dollars tout le temps ?

Malheureusement, la réponse n'est pas encore si simple.

Type de marché

Enfin, un autre avantage de DCA est le marché boursier lui-même.

Est-ce un marché haussier ? Un marché baissier ?

La vérité est que vous ne pouvez jamais être sûr de ce qui va se passer ensuite sur le marché.

En effectuant des achats mensuels, vous n'avez pas à vous soucier de penser à la bourse.

Vous investissez simplement et laissez votre argent travailler pour vous.

Vous investissez plus d'argent

Lorsque vous dépensez en moyenne, vous prenez une grosse somme d'argent et effectuez un investissement périodique.

Mais la plupart du temps, vous pouvez continuer à investir un montant plus petit chaque mois par la suite.

Par exemple, disons que vous avez gagné 10 000 $ et que vous avez choisi de l'investir sur une période de 6 mois.

Depuis que vous investissez, vous pourriez décider de commencer à investir 100 $ par mois à l'avenir.

En conséquence, vous vous retrouverez avec plus d'argent au fil du temps.

Inconvénients de la moyenne des coûts en dollars

Voilà donc les raisons pour lesquelles vous devriez envisager la moyenne des coûts en dollars, mais quels sont les inconvénients de la moyenne des coûts en dollars ?

Coûts élevés

Vous pourriez devoir payer des commissions et des frais en fonction de la façon dont vous utilisez DCA.

Par exemple, de nombreux courtiers facturent des commissions sur les transactions boursières.

Si c'est le cas, un investissement forfaitaire vous permettrait d'économiser de l'argent.

Bien sûr, vous pouvez passer à un courtier sans frais comme M1 Finance.

- Lire maintenant : Cliquez ici pour savoir pourquoi j'aime M1 Finance

Si vous investissez dans des fonds communs de placement, certains courtiers facturent également des frais.

Il serait préférable que vous investissiez directement auprès de la société de fonds commun de placement.

Minimaux élevés

Chez certains courtiers, vous avez besoin d'un montant minimum pour investir, notamment lorsqu'il s'agit de fonds négociés en bourse.

Vous pourriez avoir besoin de 100 $ ou plus, ce qui pourrait être plus que ce que vous devez investir.

Une alternative consiste à investir directement auprès d’une société de fonds commun de placement. La plupart vous permettent d'investir automatiquement pour 25 $ par mois.

- Lire maintenant : Découvrez les différences entre les ETF et les fonds communs de placement

Vous êtes inquiet

Si vous êtes facilement effrayé lorsqu'il s'agit d'investir, une stratégie de capitalisation forfaitaire pourrait être meilleure pour vous.

La raison est que vous pouvez investir une seule fois et avoir terminé.

Avec une stratégie de répartition des coûts en dollars, vous pourriez avoir peur et sauter un mois d'investissement ici et là.

Ou si le marché est en hausse, vous pourriez éprouver des sentiments de regret et essayer de chronométrer le marché.

Faire cela vous fera énormément de mal, principalement parce que le résultat le plus probable est que vous vous retrouverez avec moins d'argent.

Vous êtes bloqué sur un investissement

Une autre raison d'éviter la moyenne des coûts est si vous êtes amoureux d'un perdant.

J'entends par là un stock qui baisse chaque mois.

Vous pourriez être enthousiaste à l'idée d'acheter à bas prix et de posséder plus d'actions chaque mois, mais la vérité est que vous ne faites que gaspiller de l'argent pour une action qui ne mène nulle part.

Un exemple de ceci serait Enron.

Vous pouvez également lire mon expérience à ce sujet lorsque j'investissais dans Worldcom.

Comment démarrer la moyenne des coûts en dollars

Comment démarrer avec la méthode de la moyenne des coûts en dollars ?

Vous devez décider de certaines choses.

#1. Combien souhaitez-vous investir ?

#3. Dans quoi souhaitez-vous investir ?

Une fois que vous aurez répondu à ces questions, vous pourrez configurer votre plan de dépenses périodiques en dollars.

Pour la plupart des gens, le moyen le plus simple de démarrer un plan DCA est d'investir dans votre plan 401k au travail.

Chaque fois que vous recevez un paiement, une partie de votre argent est investie dans votre plan de retraite, peu importe si le marché est à la hausse ou à la baisse.

Donc, si vous avez la possibilité d'investir dans un 401k, assurez-vous de le faire.

À partir de là, vous avez deux options.

- Investir dans des actions/des fonds négociés en bourse

- Investir dans des fonds communs de placement

Si vous souhaitez investir dans des actions ou des fonds négociés en bourse, je vous suggère d'investir avec M1 Finance.

Vous pouvez créer votre propre portefeuille personnalisé composé uniquement d'actions, uniquement de fonds négociés en bourse, ou une combinaison des deux.

Vous pouvez également choisir un portefeuille créé par leurs experts.

Ils ne facturent aucun frais et vous pouvez investir 25 $ par mois.

C'est simple et facile. Et c'est ma façon préférée d'investir gratuitement.

Vous pouvez cliquer ci-dessous pour en savoir plus et ouvrir votre compte.

Si vous souhaitez investir dans des fonds communs de placement, soyez intelligent quant au courtier que vous choisissez.

Beaucoup proposent des fonds communs de placement sans frais, mais toutes les familles de fonds communs de placement ne sont pas incluses.

- Lire maintenant : Cliquez ici pour apprendre les bases des fonds communs de placement

- Lire maintenant : Cliquez ici pour comparer les courtiers et trouver votre solution idéale

Donc, si vous souhaitez investir dans une famille de fonds spécifique, assurez-vous que le courtier que vous recherchez propose une option gratuite.

Sinon, vous serez mieux servi en investissant directement auprès de la société de fonds commun de placement.

Comment la moyenne des coûts en dollars crée de la richesse

Au début de cet article, je vous ai expliqué comment j'ai développé ma richesse en suivant une stratégie de répartition des coûts en dollars.

Voici comment j'ai procédé.

J'ai commencé avec un fonds commun de placement indiciel qui imitait l'indice S&P 500.

Chaque mois, j'investissais 25 $.

Et lorsque je recevais de l'argent pour mon anniversaire ou les vacances, je prenais une partie de l'argent supplémentaire et je l'investissais également.

Environ un an plus tard, j'ai obtenu une augmentation au travail.

Au lieu de simplement accepter le plus gros salaire, j'ai ouvert un autre fonds commun de placement indiciel, cette fois-ci, qui suivait les actions de petites capitalisations.

Chaque mois, j'investis 25 $ dans cet investissement.

Lorsque j'ai reçu de l'argent supplémentaire, je l'ai réparti entre mes 2 investissements.

Quelques années plus tard, j'ai pu augmenter mon investissement mensuel jusqu'à 50 $ chacun.

Pendant tout ce temps, j'investissais également dans mon plan 401k.

Au début, c'était 20 $ par salaire.

Mais cela augmentait à chaque fois que j'obtenais une augmentation.

J'ai simplement gardé ce processus sur pilote automatique, en investissant chaque mois, sans me soucier de ce que faisait le marché boursier.

Au fil du temps, mes investissements ont atteint ce qu'ils sont aujourd'hui.

C'est pourquoi je vous recommande d'investir avec un plan d'achats périodiques.

La plupart des gens laissent leurs émotions interférer avec leurs décisions.

Ils ont peur, arrêtent d'investir et ne recommencent jamais.

Ou bien ils ont l'intention d'investir leur remboursement d'impôt mais plutôt dans le nouveau smartphone.

En mettant vos investissements en pilote automatique, vous créez de la richesse au fil du temps.

Réflexions finales

En fin de compte, une stratégie d'investissement basée sur la moyenne des coûts est une excellente idée pour la plupart des investisseurs.

Cependant, si vous êtes le genre de personne qui veut simplement investir et en finir, alors n'hésitez pas et investissez une somme forfaitaire.

En fin de compte, le retour sur investissement ne sera pas radicalement différent.

Et le but ultime est d'épargner pour votre avenir.

Donc, quelle que soit la méthode qui vous convient le mieux, c'est celle que vous devriez utiliser.

Si vous souhaitez en savoir plus sur la façon de devenir un investisseur prospère, je vous recommande de lire les articles ci-dessous.

- Lire maintenant : Apprenez à devenir millionnaire en bourse

- Lire maintenant : Cliquez ici pour comprendre la tolérance au risque

- Lire maintenant : Pourquoi devriez-vous ignorer les conseils d'investissement de Dave Ramsey

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Ce refuge financier pourrait vous coûter une fortune

Juste parce que vous ne pouvez pas perdre dargent ne signifie pas quil ny a aucun risque à garder vos économies ici. Avec une inflation record et la volatilité des marchés boursiers, il peut être di

-

Les avantages et inconvénients de vivre en colocation

Avoir un colocataire peut apporter un plaisir inattendu et forger des souvenirs durables. Alors que les colocataires peuvent être une source de stress et de difficultés, ils peuvent aussi être de bon

Investissement

- Que signifie « au pair » ?

- Définition d'une entreprise de brique et de mortier

- Weekly Market Digest :Vous songez à un fonds d'urgence ?

- Planification de la retraite dans la soixantaine – Maintenir votre plan de retraite

- Comment ouvrir un IRA :utilisez ces 5 étapes simples

- Qu'est-ce qu'un Call Ratio Back Spread ?

- Cotiser à un IRA à la retraite :avantages et inconvénients

- Comment rechercher des investissements socialement responsables

- Qu'est-ce que l'analyse des stocks et comment le faire

-

Accords de partage des revenus (ISA) et prêts étudiants :un guide complet

Accords de partage des revenus (ISA) et prêts étudiants :un guide complet (Cette page peut contenir des liens daffiliation et nous pouvons percevoir des frais sur les achats éligibles sans frais supplémentaires pour vous. Consultez notre Divulgation pour plus dinformations....

-

Qu'est-ce qu'une rente,

Qu'est-ce qu'une rente, et en ai-je besoin ? Une rente est un type de produit dassurance qui vous offre une couverture financière après votre retraite afin que vous ne surviviez pas à votre épargne-retraite. Lorsque vous ...