Solutions de flux de trésorerie à l'exportation :financer votre entreprise en attendant les paiements

Vous avez conclu un contrat de 50 000 $ avec un acheteur à Chicago. Ils paient sur NET-60. Vous devez encore payer vos ouvriers d'usine la semaine prochaine.

C'est la réalité quotidienne de milliers d'exportateurs indiens. Vous gagnez l'affaire. Vous livrez les biens ou les services. Ensuite, vous attendez — 30, 60, parfois 90 jours — pendant que vos coûts d'exploitation se déroulent comme prévu.

L’écart de trésorerie entre l’émission d’une facture et la réception de l’argent constitue un défi majeur en termes de fonds de roulement pour les PME exportatrices indiennes. Votre entreprise n'échoue pas. Vos factures sont solides. L'argent est juste bloqué en transit.

Voici sept façons de combler cet écart – le plus souvent entre 0,5 et 1,5 % par mois, selon la structure et la teneur. La plupart des exportateurs indiens n'en ont jamais utilisé.

Pourquoi les flux de trésorerie à l'exportation sont particulièrement difficiles

Les acheteurs nationaux en Inde paient généralement dans un délai de 15 à 30 jours. Les acheteurs internationaux prennent généralement 30 à 90 jours. Cet écart à lui seul rend les flux de trésorerie des exportations structurellement plus difficiles que ceux du commerce intérieur.

En plus de cela, la conversion de devises ajoute 1 à 3 jours ouvrables supplémentaires après l'arrivée du paiement. La plupart des exportateurs ne réalisent pas combien ils perdent en raison des frais cachés sur chaque transfert international entrant avant même que l'argent n'atteigne leur compte.

La demande saisonnière ajoute un autre niveau de difficulté. Un exportateur de vêtements qui remplit une commande pour les vacances de décembre en août a besoin de liquidités en août. Le paiement arrive en novembre. La production, l'emballage et la logistique coûtent tous des mois avant que l'argent ne le fasse.

La solution n’est pas d’arrêter d’exporter. Il s'agit d'arrêter d'autofinancer le déficit avec son propre fonds de roulement.

Option 1 : Crédit avant expédition (crédit d'emballage)

Le crédit préalable à l'expédition, également appelé crédit d'emballage ou crédit d'emballage à l'exportation, est un prêt bancaire à court terme destiné à financer votre commande avant son expédition.

Le prêt couvre les matières premières, la fabrication, l'emballage et le transport intérieur. Votre banque débloque des fonds contre une commande d'exportation confirmée ou une lettre de crédit. Vous remboursez une fois les recettes de votre exportation arrivées.

La RBI classe le crédit à l’exportation parmi les prêts sectoriels prioritaires. Les banques doivent le proposer à des taux concessionnels – bien inférieurs à un découvert commercial standard. En janvier 2026, le gouvernement a opérationnalisé la mission de promotion des exportations (Niryat Protsahan), ajoutant une bonification d'intérêt de 2,75 % sur le crédit avant expédition éligible pour environ 75 % des lignes tarifaires indiennes.

La durée standard peut aller jusqu'à 180 jours, extensible à 360 jours avec l'approbation de la banque. Conformément aux instructions d'allégement commercial de la RBI émises en novembre 2025, les crédits à l'exportation décaissés avant le 31 mars 2026 peuvent être admissibles pour des durées allant jusqu'à 450 jours.

Pour postuler, vous avez besoin d'un CEI valide, d'une commande d'exportation ou d'une LC confirmée, d'états financiers récents et d'un historique bancaire satisfaisant. Le service de financement du commerce ou de change de votre banque gère la demande.

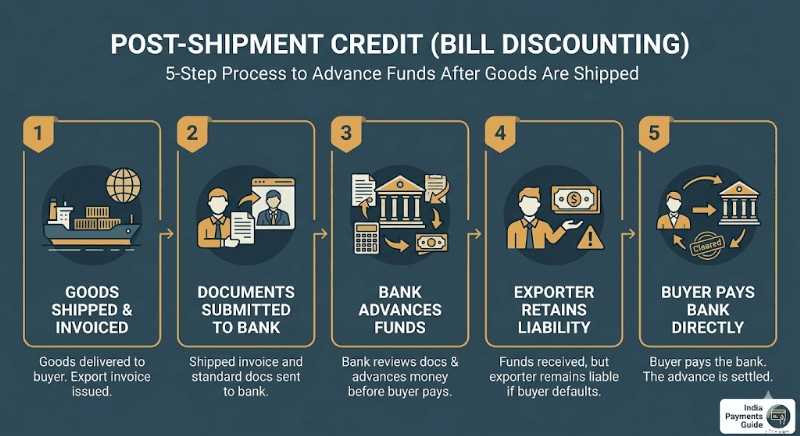

Option 2 : Crédit après expédition (remise sur facture)

Une fois les marchandises expédiées, votre facture devient un actif financier. Votre banque peut avancer des fonds avant que votre acheteur ne paie.

Le crédit après expédition est un prêt que votre banque accorde contre votre facture d'exportation après la livraison. Deux variantes existent.

Négociation de facture : Votre banque achète la facture d’exportation et récupère l’argent directement auprès de l’acheteur étranger. Vous êtes effectivement tiré d'affaire une fois que la banque accepte la facture.

Remise sur facture : Votre banque vous avance des fonds, mais vous restez responsable. Si l'acheteur fait défaut, vous devez à la banque.

Les intérêts sur le crédit en roupies après expédition s'élèvent à environ 8 à 10 % par an, liés au MCLR de votre banque. Le crédit après expédition en devise étrangère (PCFC) est tarifé par rapport aux références mondiales telles que le SOFR et peut être moins cher pour les factures en USD, bien que vous supportiez un risque de change.

Il s’agit souvent de l’une des options de voie bancaire les plus rapides pour les exportateurs qui ont déjà expédié. Vous avez besoin de votre facture d'exportation expédiée et des documents d'exportation standard – c'est tout.

Option 3 :Plateformes Fintech de remise sur factures

Si les formalités bancaires semblent lentes ou si votre limite de crédit n'est pas encore approuvée, les plateformes fintech offrent une voie totalement différente.

Des plateformes comme Drip Capital et KredX vous permettent de vendre ou de mettre en gage votre facture d'exportation à un financier fintech. Vous recevez généralement 90 à 98 % de la valeur de la facture dans les 24 à 72 heures. Le solde restant (moins les frais de remise de la plateforme) arrive lorsque votre acheteur paie.

Une garantie minimale est nécessaire. La souscription est plus légère et plus rapide qu’une évaluation bancaire traditionnelle. Drip Capital se concentre spécifiquement sur les exportateurs indiens, au service de plus de 5 000 entreprises avec un financement sans garantie pouvant atteindre 2,5 millions de dollars par client. KredX exploite une plateforme de financement du commerce international sous licence IFSCA pour les factures transfrontalières, avec un décaissement des fonds vérifié en 24 à 72 heures.

Les frais de remise sont généralement de 1,2 à 2 % par cycle de facturation de 30 à 90 jours. Cela se traduit par un taux annualisé d'environ 8 à 14 % – plus élevé que le crédit bancaire, mais une paperasse proche de zéro et aucune exigence de garantie.

Cette option convient aux PME trop petites pour un plafond de fonds de roulement bancaire, mais avec des créances auprès d'acheteurs internationaux crédibles.

Option 4 : Crédit à l'exportation soutenu par l'ECGC

ECGC (Export Credit Garantie Corporation of India) est un organisme gouvernemental qui assure les exportateurs indiens contre les défauts de paiement des acheteurs, les retards de paiement et les risques politiques.

Sa valeur directe en termes de flux de trésorerie :les banques prêtent beaucoup plus volontiers lorsque vos créances bénéficient d'une couverture ECGC. Une police ECGC couvrant 80 à 90 % de la valeur de vos créances réduit considérablement le risque de crédit de la banque, ce qui facilite considérablement l'obtention des approbations avant et après expédition.

En mars 2026, l'ECGC a lancé son programme RELIEF dans le cadre de la mission de promotion des exportations pour protéger les exportateurs touchés par les perturbations près du détroit d'Ormuz. Les expéditions couvertes par ECGC pour la période du 14 février au 15 mars 2026 ont bénéficié d’une couverture des risques à 100 %. Les exportations du 16 mars au 15 juin 2026 sont éligibles à une couverture allant jusqu'à 95 %. Les exportateurs de MPME sans couverture ECGC existante reçoivent un remboursement de 50 % sur les coûts logistiques supplémentaires, plafonnés à 50 lakh ₹ par exportateur.

Pour tout exportateur de MPME expédiant vers des acheteurs en Asie occidentale, en Afrique ou en Europe de l'Est, la couverture ECGC devrait être une pratique standard et non une réflexion après coup.

Deux institutions gouvernementales proposent des financements subventionnés que la plupart des exportateurs de MPME n'ont jamais contactés.

La Mission de Promotion des Exportations (EPM) : Le Cabinet de l’Union a approuvé ce programme phare en novembre 2025, avec une dépense totale de 25 060 crores ₹ pour les exercices 2025-26 à 2030-31. Son sous-programme Niryat Protsahan offre des bonifications d'intérêts sur le crédit à l'exportation avant et après expédition pour les exportateurs éligibles. La prestation annuelle est plafonnée à ₹50 lakh par IEC. Les réclamations sont déposées via le portail de la DGFT. Les tarifs sont révisés chaque mois de mars et septembre.

SIDBI : Le programme SMILE de SIDBI (SIDBI Make in India Loans for Enterprises) propose des prêts directs à terme aux MPME avec des durées de remboursement allant jusqu'à 10 ans et un moratoire allant jusqu'à 3 ans. SIDBI prête également directement aux MPME orientées vers l'exportation par le biais de ses programmes de prêts directs. Vous pouvez postuler via le portail Udyamimitra sur udyamimitra.in.

Les deux voies impliquent plus de paperasse que les plateformes fintech. Mais les taux subventionnés et les longues fenêtres de remboursement en valent la peine pour tout exportateur envisageant de dépasser 2 à 3 crores ₹ de chiffre d'affaires annuel à l'exportation.

Option 6 : Crédit fournisseur :l'option la plus négligée

Avant d'approcher une banque ou une plateforme fintech, examinez d'abord votre propre chaîne d'approvisionnement.

La plupart des exportateurs indiens paient leurs fournisseurs de matières premières dans un délai de 30 jours. Mais de nombreux fournisseurs, en particulier ceux avec lesquels vous travaillez depuis des années, accepteront des conditions de paiement de 60 ou 90 jours si vous le demandez directement.

La négociation d'un crédit fournisseur de 60 à 90 jours vous offre un fonds de roulement gratuit et sans intérêt, égal à vos coûts d'approvisionnement en matériaux. Si votre acheteur paie sur NET-60 et que votre fournisseur prolonge également les conditions NET-60, l'inadéquation des flux de trésorerie diminue considérablement.

Commencez par passer en revue vos trois principaux fournisseurs d’intrants. Calculez combien d’argent vous leur avez avancé au cours des six derniers mois. Ensuite, ayez une conversation directe sur les conditions prolongées. Le pire résultat est qu'ils disent non.

Pour les contrats d’approvisionnement plus importants, vous pouvez également proposer de payer un prix unitaire légèrement plus élevé en échange de conditions de 90 jours. Une majoration de 1 à 2 % sur le prix des matériaux coûte souvent moins cher que les intérêts d'un prêt de fonds de roulement du même montant.

Option 7 :Compte multidevises et détention stratégique de devises

Cette option ne vous donne pas d'argent anticipé, mais elle peut donner plus de valeur à l'argent que vous recevez.

Lorsqu'un acheteur américain ou britannique vous paie, la plupart des exportateurs indiens convertissent immédiatement en INR via leur banque. Cela vous limite au taux de change disponible le jour de la réception, généralement avec une majoration de change de 1,5 à 3,5 % déjà intégrée.

Un compte de recouvrement global (GCA) vous permet de recevoir et de conserver des paiements dans la devise étrangère d'origine (USD, GBP, EUR, AUD) sans conversion immédiate. Lorsque vous avez réellement besoin d'INR pour les salaires, les paiements des fournisseurs ou le loyer, vous convertissez au moment que vous choisissez.

La roupie s’est historiquement dépréciée par rapport au dollar américain au fil du temps. Détenir des devises étrangères même pendant 2 à 4 semaines et les convertir lorsque le taux est plus favorable génère un rendement naturel sur votre période de détention.

Avec le GCA de Winvesta en particulier, chaque transfert génère également un e-FIRA automatique et sans frais :comprenez comment votre FIRA se connecte aux remboursements de TPS sur vos exportations et pourquoi cela est important lors du dépôt de fin d'année.

Il ne s’agit pas d’échanges de devises spéculatifs. C'est simplement choisir de ne pas se convertir au pire moment possible.

Choisir la bonne option pour votre situation

La bonne réponse est généralement une combinaison de deux ou trois options. Un exportateur manufacturier peut utiliser un crédit d'emballage pour les grosses commandes saisonnières, des réductions sur les factures fintech pour les petites expéditions urgentes et un GCA pour conserver les USD pendant quelques semaines avant de les convertir.

Le financement des exportations n’est pas un produit unique. C'est une boîte à outils. Les exportateurs qui connaissent la croissance la plus rapide sont ceux qui savent quel outil convient à chaque situation et n'attendent pas que leur banque le leur dise.

Avis de non-responsabilité : Les informations fournies dans ce blog sont uniquement à des fins d'information générale et ne constituent pas des conseils financiers ou juridiques. Winvesta ne fait aucune déclaration ni garantie quant à l'exactitude ou à la pertinence du contenu et recommande de consulter un professionnel avant de prendre toute décision financière.

-

Comprendre les conséquences d'un défaut de paiement d'un prêt automobile

Le défaut de paiement d’un prêt automobile peut rapidement déclencher une chaîne de problèmes. Votre prêteur peut reprendre possession de votre véhicule, votre pointage de crédit peut en subir un coup

-

Ces 8 États ont été contraints de restituer des fonds de relance

Une incapacité à utiliser les fonds dallégement du loyer a fait perdre cet argent à certains États. Points clés Le Montana, le New Hampshire, le Dakota du Nord, le Dakota du Sud, le Nebraska, le Wy

Investissement

- Flux de trésorerie négatif :bon ou mauvais ?

- Où ouvrir un plan Coverdell ESA pour l'épargne universitaire

- Tout ce que vous devez savoir sur les fractions d'actions

- Qu'est-ce que la North American Securities Administrators Association (NASAA) ?

- Guide d'investissement en crypto-monnaie

- Fonds d'investissement socialement responsable vs investissements spécifiques

- Qu'est-ce qu'un portefeuille chaud ?

- Qu'est-ce qu'un marché à terme ?

- Qu'est-ce qu'une introduction en bourse ? Et comment ils fonctionnent

-

Les personnes les plus riches suivent ces 5 règles d'argent. Combien en connaissez-vous ?

Les personnes les plus riches suivent ces 5 règles d'argent. Combien en connaissez-vous ? Suivez les mêmes règles que les riches si vous voulez devenir lun dentre eux. Les personnes riches ont tendance à avoir une attitude différente vis-à-vis de largent que la plupart dentre nous. En fai...

-

3 choses que vous oubliez peut-être dans votre budget

3 choses que vous oubliez peut-être dans votre budget Si vous avez un budget, il doit être complet. Source de limage :Getty Images. Bien que lon dise souvent que les Américains sont notoirement réfractaires à la notion de budgétisation, on estime que 67...