Les avantages et les inconvénients d'investir en espèces

L'argent liquide semble être un investissement sûr pour de nombreux investisseurs. Et c'est vrai dans un sens, la valeur nominale de votre épargne ne baissera pas si vous détenez des liquidités. Mais certains investisseurs l'utilisent d'une manière qui nuit à leur capacité à atteindre leurs objectifs à long terme, soit en le gardant longtemps, qui érode la valeur de leur épargne, ou en l'utilisant comme alternative à des actifs plus risqués lorsque le marché se sent risqué, ce qui peut leur faire manquer certains des meilleurs rendements disponibles.

L'argent est bon pour l'argent que vous allez dépenser, mais c'est généralement un mauvais investissement. Voici quelques points à retenir :

-

L'argent liquide est idéal pour l'épargne à court terme

-

L'argent perdra de la valeur avec le temps

-

Investir est un meilleur pari pour épargner à long terme

-

Le cash est un mauvais pari quand le marché se sent risqué

L'argent liquide est idéal pour l'épargne à court terme

Si vous allez avoir besoin de la majeure partie ou de la totalité de vos économies au cours des trois prochaines années environ, disons pour un acompte, ou pour les frais de scolarité - l'argent est un excellent endroit pour le mettre. En dehors des objectifs à court terme, cela peut être une bonne idée de garder quelques mois de dépenses en espèces pour les urgences. Le point est, c'est un bon moyen de faire des paiements.

L'argent perdra de la valeur avec le temps

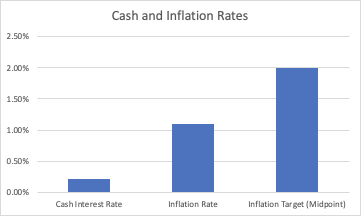

Lorsque vous détenez de l'argent liquide, vous êtes assuré de perdre un peu chaque année grâce à l'inflation. Les taux d'intérêt (le taux auquel vous gagnez de l'argent sur votre trésorerie) sont inférieurs au taux d'inflation (le taux auquel les prix des choses que vous achetez augmentent). Ils devraient le rester dans un avenir prévisible. L'épargne détenue en espèces pendant 5 à 10 ans devrait perdre entre 5 et 15 % de sa valeur.

Source :Banque du Canada, 27 juillet 2020. 1

Investir est un meilleur pari pour épargner à long terme

Bien que l'argent liquide soit plus sûr à court terme, mais perd de la valeur à long terme, l'inverse est vrai pour un portefeuille d'investissement. À court terme, il peut fluctuer, mais sa valeur devrait augmenter avec le temps (voici une explication plus détaillée de la raison). Si vous n'avez pas besoin de vos économies dans les prochaines années, l'histoire et la logique montrent qu'un portefeuille diversifié - le type qui est disponible via Wealthsimple Invest - est le meilleur moyen de le faire croître.

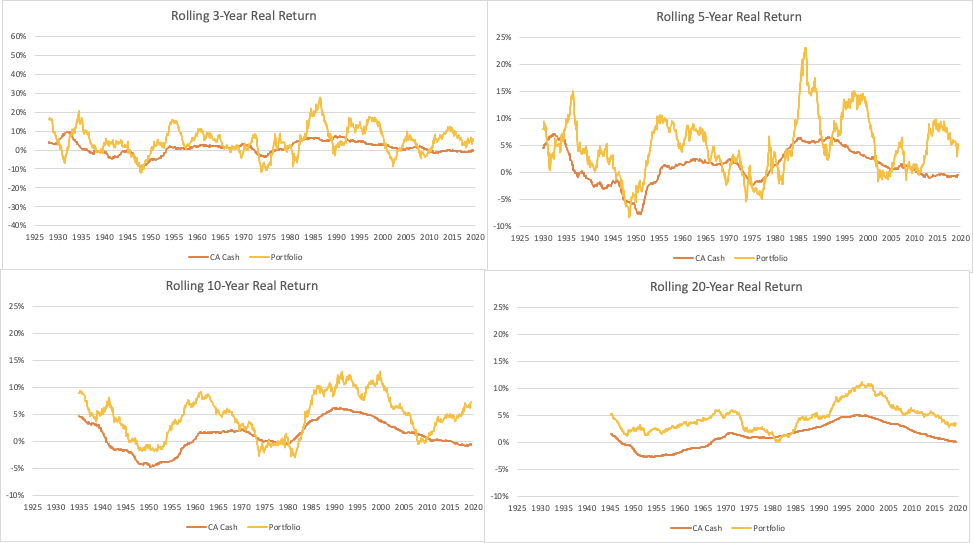

Au dessous de, nous montrons les rendements historiques des liquidités par rapport aux rendements d'un portefeuille simple de 50 % d'actions mondiales et 50 % d'obligations du gouvernement canadien à 10 ans, simulé jusqu'en 1925. Nous montrons le réel (c'est-à-dire, après inflation) revient sur des périodes de 3, 5, dix, et 20 ans. Vous pouvez voir que notre portefeuille simple a une excellente chance de gagner du cash sur 3 ans, et les chances de surperformer ne font qu'augmenter avec le temps.

Source :Données financières mondiales, Wealthsimple Analysis.2

Le cash est un mauvais pari quand le marché se sent risqué

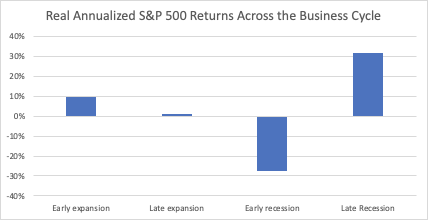

Et c'est encore pire :si vous ne détenez pas d'actions lorsque l'économie semble très risquée, vous pouvez manquer beaucoup de retours. L'économie évolue selon un cycle. Parfois, il s'étend, et parfois il se contracte. Les rendements boursiers anticipent généralement ces changements, et offrira des rendements élevés avant que les choses ne s'améliorent manifestement. Lorsque vous commencez à lire des articles sur la croissance économique dans les journaux, certains grands retours ont souvent disparu. Les actions ont tendance à offrir des rendements inférieurs (mais toujours meilleurs que les espèces) lorsque l'économie est en croissance depuis un certain temps ou juste avant que l'économie ne se contracte.

Source :DeStefano, « Rendements boursiers et cycle économique »3

C'est une course volatile, mais au fil du temps, vous obtenez les rendements attrayants que nous avons montrés ci-dessus dans nos portefeuilles simples. Si vous allouez à l'argent des actions lorsque cela vous fait peur (c'est-à-dire, en période de récession où tous les gros titres sont mauvais), vous pouvez bloquer des pertes et manquer les meilleurs moments pour détenir des actions.

Nous espérons que cela vous aidera à réfléchir aux avantages et aux inconvénients de l'argent liquide en tant qu'actif financier. Nos points clés sont :

-

L'argent liquide est idéal pour l'épargne à court terme

-

L'argent perdra de la valeur avec le temps

-

Investir est un meilleur pari pour épargner à long terme

-

Le cash est un mauvais pari quand le marché se sent risqué

Divulgations

Sources: Bloomberg, Données financières mondiales, Banque du Canada, DeStefano « Retours d'actions et. le cycle économique, Analyse de la richesse simple.

Divulgation: Tous les graphiques et tableaux sont à titre indicatif uniquement et ne sont pas les retours d'un compte réel. Les performances passées sont. non déterminant des résultats futurs, les résultats réels et les probabilités seront différents.

-

Note 1: Ce graphique montre les taux d'intérêt en espèces, l'indice de base des prix à la consommation au Canada, et la cible d'inflation à long terme de la Banque du Canada.

-

Note 2: Ce graphique montre les rendements des obligations du Canada à 10 ans glissant, et le Global Financial Data Developed World Index, rééquilibré mensuellement, brut de taxes et frais de transaction, moins l'IPC de base du Canada. Cash.xlsx

-

Note 3: De DeStefano, « Rendements boursiers et cycle économique », La revue financière 39 (2004) 527–547.destefano2004.pdf

-

Avantages et inconvénients d'investir dans Bitcoin

Êtes-vous dérangé par les inconvénients du bitcoin? Si oui, vous devez également connaître ses avantages qui vous aideront à prendre la bonne décision dinvestir dans le bitcoin. Vous avez le droit de

-

Les avantages et les inconvénients des applications de budgétisation

par Kevin Sun Que vous maîtrisiez lart du suivi de vos dépenses ou que vous nayez pas encore fait vos premiers pas vers létablissement dun budget, vous avez probablement entendu parler dau moins un

Investissement

- Avantages et inconvénients de l'investissement par rotation sectorielle

- Avantages et inconvénients de l'investissement avec privilège fiscal

- Avantages et inconvénients de l'investissement offshore

- Avantages et inconvénients du marché boursier - Investir

- Avantages et inconvénients du Fonds de croissance

- Avantages et inconvénients d'investir dans les diamants

- Les avantages et les inconvénients de l'investissement descendant

- Investir dans les IRA Bitcoin :lire les avantages et les inconvénients

- Quels sont les avantages et les inconvénients d'investir dans les fonds communs de placement ELSS ?

-

Investissement pilote automatique :les avantages et les inconvénients des fonds à échéance

Investissement pilote automatique :les avantages et les inconvénients des fonds à échéance Un nombre croissant dAméricains sautent loccasion de jouer au magnat de Wall Street, choisir de mettre leurs portefeuilles dinvestissement en pilote automatique à la place. Le poids lourd de la gest...

-

5 avantages et inconvénients d'investir dans des rentes

5 avantages et inconvénients d'investir dans des rentes Images de héros/Getty Images À leur valeur nominale, les rentes offrent une bonne affaire :un revenu garanti à vie. Mais ce ne sont pas les produits les plus simples. Les rentes peuvent être une v...