Crise de l'épargne aux États-Unis :combien d'Américains n'auront pas de fonds d'urgence en 2025 ?

Plus d'un quart des Américains n'ont absolument rien sauvé . Pas de fonds d’urgence ni de plan de secours. Juste une facture inattendue avant la chute libre financière. Dans un pays où le coût de la vie augmente et où le pouvoir des salaires diminue, il s'agit d'une crise nationale.

Dans cet article, nous examinerons les derniers chiffres sur l’épargne (ou son absence). Examinez de plus près quel pourcentage d’Américains n’ont aucune épargne, qui sont les plus touchés et pourquoi tant de personnes sont bloquées à zéro.

Découvrons la vérité sur le déficit d’épargne américain et ce que cela signifie pour l’avenir.

Choix de l'éditeur

- 27 % des Américains ne disposent désormais d'aucune épargne d'urgence.

- 34 % des Millennials ne disposent pas d'épargne d'urgence, et près de la moitié ont dû puiser dans le peu dont ils disposaient pour payer leurs dépenses de base.

- Près de la moitié des Américains à faible revenu (gagnant moins de 50 000 $) n'ont aucune épargne.

- Malgré une augmentation des salaires de 3,5 %, les biens essentiels comme le loyer, les soins de santé et l'alimentation augmentent plus rapidement. Cela laisse 65 % des Américains déclarer qu’ils n’ont tout simplement pas les moyens d’épargner.

- Le stress financier est lié à l'anxiété, à la dépression et aux maladies physiques.

Combien d'Américains n'ont aucune épargne ?

En 2025, 27 % des adultes américains ne disposaient d’aucune épargne d’urgence. Il s'agit du niveau le plus élevé jamais enregistré par Bankrate, révélant une forte augmentation de la fragilité financière à travers le pays.

Seuls 41 % des Américains pourraient couvrir une urgence de 1 000 $ avec des économies. Ce chiffre est le plus bas depuis 2021, contre 44 % en 2024, ce qui indique un recours croissant au crédit, aux prêts ou aux emprunts pour faire face à des dépenses surprises.

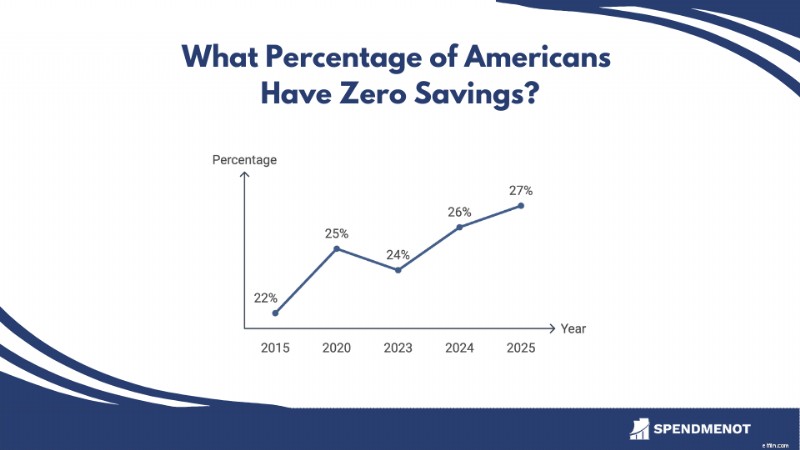

Tendances historiques :Pourcentage d'Américains ne bénéficiant d'aucune épargne d'urgence

Année % avec zéro économie 201522%202025%202324%202426%202527%L'augmentation progressive au cours de la dernière décennie souligne la fragilité financière croissante des ménages américains, soulignant la nécessité d'améliorer leurs habitudes d'épargne et leurs connaissances financières.

Épargne aux États-Unis par groupe démographique

Les habitudes d’épargne aux États-Unis sont tout sauf uniformes. Ils varient considérablement selon l’âge, le revenu, la race et le type d’emploi. Tandis que certains groupes font fructifier leur pécule, d'autres ont du mal à économiser un centime.

Qui gagne le jeu de l’épargne et qui prend du retard ? Dans cette section, nous ventilons les chiffres par groupe démographique pour révéler qui prospère, qui est à risque et ce que tout cela dit sur la stabilité financière à l'échelle nationale.

1. 29 % des adultes de la génération Z n'ont pas d'épargne d'urgence.

(Taux bancaire)

La génération Z est peut-être experte en numérique, mais ses habitudes d’épargne sont encore en chantier. Près de trois adultes de la génération Z sur dix (âgés de 18 à 28 ans) déclarent n'avoir aucune épargne d'urgence, tandis que 44 % déclarent avoir économisé moins de trois mois de dépenses.

Cette tranche d’âge doit jongler avec la hausse des loyers, les prêts étudiants et un marché du travail encore façonné par les perturbations liées à la pandémie. Alors que certains se lancent dans des activités annexes ou se tournent vers des outils de technologie financière pour gérer leur argent, la réalité est claire :la plupart ne sont pas financièrement préparés à faire face à une urgence.

La bonne nouvelle est que la génération Z est plus ouverte que les générations précédentes à parler d’argent, d’applications de budgétisation et à acquérir très tôt des compétences financières. Mais les données montrent qu'ils n'en sont qu'à leurs débuts.

2. Ce sont les Millennials qui ont le plus de mal à réaliser des économies d'urgence.

(Taux bancaire)

Les Millennials (aujourd’hui âgés de 29 à 44 ans) sont confrontés à une dure réalité financière. L’enquête de Bankrate révèle que 34 % des millennials ne disposent pas d’épargne d’urgence, le chiffre le plus élevé de toutes les générations. Même ceux qui le font ont des difficultés :42 % ont puisé dans leur épargne l’année dernière pour couvrir des dépenses de base comme le loyer, l’épicerie et les services publics.

La tension financière est également mise en évidence par le fait que seulement 32 % des millennials déclarent qu'ils pourraient couvrir une dépense d'urgence de 1 000 $ grâce à leurs économies, contre 42 % de la génération X et 59 % des baby-boomers.

3. 66 % de la génération X s’inquiètent de ne pas avoir d’épargne d’urgence.

(Taux bancaire)

Un nombre stupéfiant de 31 % des membres de la génération X (âgés de 45 à 60 ans) n’ont pas d’épargne d’urgence, et 66 % ne se sentent pas à l’aise quant au peu qu’ils ont mis de côté. C’est le niveau d’anxiété le plus élevé de toutes les générations.

En tant que « génération sandwich », beaucoup sont coincés entre prendre soin de leurs parents vieillissants et soutenir leurs enfants tout en préparant leur retraite. La pression est réelle :38 % des personnes interrogées ont puisé dans les fonds d'urgence l'année dernière juste pour couvrir des besoins essentiels comme les soins de santé, le logement et l'épicerie.

4. 59 % des baby-boomers pourraient couvrir une urgence de 1 000 $ avec des économies.

(Taux bancaire)

Les baby-boomers (âgés de 61 à 79 ans) constituent la génération la mieux préparée financièrement en matière d’épargne d’urgence. 59 % des baby-boomers déclarent qu'ils pourraient couvrir une dépense d'urgence de 1 000 $ avec leurs économies, dépassant la génération X (42 %), la génération Y (32 %) et la génération Z (28 %).

Des décennies d’épargne disciplinée, d’augmentation de la valeur nette de leur propriété et d’une culture de responsabilité financière ont aidé de nombreux baby-boomers à rester préparés financièrement. Pourtant, des fissures apparaissent. Environ une personne sur trois a puisé dans son épargne d'urgence l'année dernière, juste pour couvrir des dépenses de base comme les soins de santé, le logement et les dépenses quotidiennes.

Malgré davantage d’épargne, 66 % des baby-boomers se sentent toujours en retard sur les fonds d’urgence. Avec la hausse des coûts des soins de santé et l'incertitude du marché, un fonds d'urgence solide est essentiel pour préparer la retraite.

5. Près de la moitié des Américains à faible revenu ne disposent pas d'épargne d'urgence.

(Taux bancaire)

Le revenu façonne la sécurité financière. 46 % des Américains gagnant moins de 50 000 $ n’ont pas d’épargne d’urgence. À l'opposé, seulement 7 % de ceux qui gagnent 100 000 $ ou plus déclarent la même chose.

L’écart ne se limite pas aux dollars. Il s’agit de tranquillité d’esprit. Alors que 56 % des hauts revenus ont confiance dans leurs fonds d'urgence, de nombreux ménages à faible revenu continuent d'être confrontés à une incertitude financière.

6. 72 % des ménages noirs manquent de 400 $ d’épargne liquide.

(BlackRock)

Les écarts raciaux en matière d’épargne d’urgence sont toujours flagrants en 2025. Un rapport de BlackRock a révélé que 72 % des ménages noirs ne peuvent pas couvrir une urgence de 400 $, soit près du double du taux national. La disparité ne concerne pas seulement les revenus. Il s'agit d'accéder aux outils financiers et aux opportunités de stabilité économique.

Les Noirs américains sont plus susceptibles de ne pas avoir de compte bancaire, de se voir refuser le crédit et d’être contraints de puiser tôt dans leur épargne-retraite en raison de tensions financières persistantes. Cela se reflète dans les données sur l'épargne, puisque seulement 42 % des adultes noirs disposent de trois mois d'épargne, contre 59 % des adultes blancs.

7. 57 % des travailleurs américains se sentent à la traîne en matière d'épargne d'urgence.

(Taux bancaire)

La situation d’emploi a un impact important sur la préparation financière. L’enquête 2025 sur l’épargne-retraite de Bankrate souligne que 57 % des travailleurs américains – à temps plein, à temps partiel et même temporairement au chômage – déclarent être en retard en matière d’épargne d’urgence.

Aucun travail n’est à l’épreuve des balles. Les travailleurs à la demande et à temps partiel sont confrontés à des revenus irréguliers et à peu d’avantages. Mais les travailleurs à temps plein ne sont pas non plus en sécurité, avec la hausse des coûts et la stagnation des salaires qui réduisent leurs économies.

Américains avec moins de 1 000 $ d'économies

N’avoir aucune épargne est alarmant, mais en avoir un peu plus n’est pas vraiment mieux. Pour des millions d'Américains, même une seule urgence pourrait anéantir le peu de marge dont ils disposent.

Dans cette section, nous examinerons ceux qui se situent juste au-dessus de la ligne zéro :ceux qui ont économisé moins de 1 000 $. C’est un groupe qui représente ceux qui ne sont techniquement pas fauchés mais qui sont loin d’être en sécurité financière.

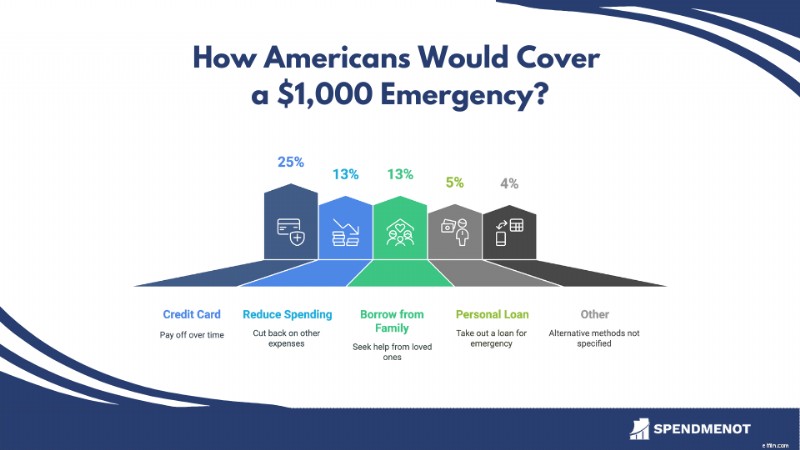

8. 59 % des Américains ne peuvent pas couvrir une urgence de 1 000 $ avec des économies.

(Taux bancaire)

En 2025, 59 % des Américains ne seront pas en mesure de couvrir une dépense d’urgence de 1 000 $ avec leurs économies. Il s’agit d’une baisse par rapport aux 44 % de 2024 et du pourcentage le plus bas depuis 2021, où il était de 39 %.

Au lieu de puiser dans leurs économies, de nombreux Américains auraient recours à des méthodes alternatives :

9. Plus de la moitié des Américains vivent d'un chèque de paie à l'autre.

(LendEDU)

En 2025, 53 % des Américains déclarent vivre d’un salaire à l’autre. Cela signifie que plus de la moitié de la population ne dispose que de peu ou pas de marge financière. Le problème s'étend à tous les niveaux de revenus :

- 72,8 % des personnes gagnant moins de 50 000 $ par an vivent d'un salaire à l'autre.

- 44 % des personnes dont les revenus sont compris entre 50 000 $ et 99 999 $ déclarent la même chose.

- Même parmi ceux qui gagnent plus de 100 000 $, 32,3 % se retrouvent dans ce cycle.

Quel que soit le revenu, la constitution d'un filet de sécurité financière reste hors de portée pour des millions de personnes.

Pourquoi tant d'Américains n'ont aucune épargne

Plus que de mauvaises habitudes, c’est une tempête de pression économique qui empêche les Américains d’épargner. Les salaires n’ont pas suivi. Les loyers ont explosé. Les dépenses quotidiennes semblent désormais tout sauf ordinaires.

Si vous vous êtes déjà demandé pourquoi il est plus difficile que jamais d’épargner, les chiffres parlent d’eux-mêmes. Voici quelques-unes des véritables raisons du déficit d'épargne.

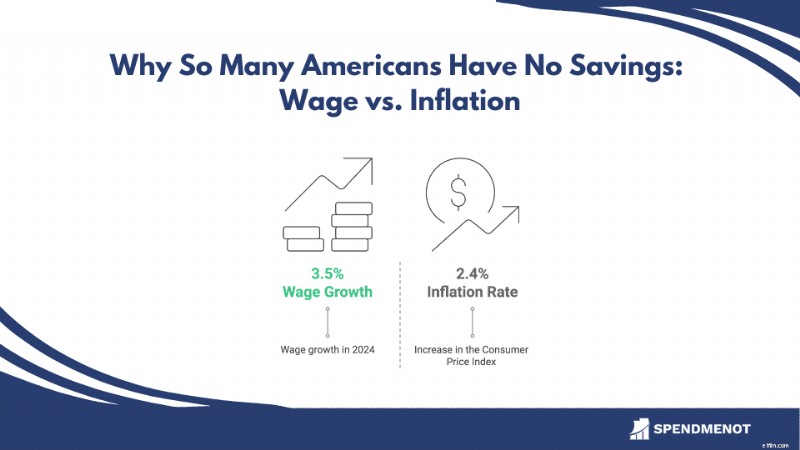

10. Le coût de la vie a augmenté de 2,4 %, tandis que les dépenses essentielles ont dépassé les gains salariaux.

(BLS)

En 2025, la pression sur les portefeuilles américains se resserre. Alors que les salaires ont augmenté de 3,5 % au cours de l’année écoulée, l’inflation a progressé plus rapidement. L'indice des prix à la consommation a grimpé de 2,4 %, selon le Bureau of Labor Statistics. Les biens essentiels comme le logement ont bondi encore plus, l'indice du logement comme le loyer ayant bondi de 4,0 %.

En outre, les nouveaux tarifs devraient faire augmenter les prix de 1,7 % supplémentaires et drainer 2 800 dollars supplémentaires par an pour le ménage moyen. Sur le papier, les salaires augmentent. Cependant, la réalité est que les Américains sont à la traîne.

11. 65 % des Américains déclarent que la hausse du coût de la vie rend l'épargne impossible.

(CNBC)

L’augmentation incessante des dépenses quotidiennes empêche également les gens d’épargner. 65 % des Américains admettent qu’ils ne peuvent pas économiser d’argent parce que le coût de la vie ronge leurs revenus. Et dans de nombreuses villes, cette pression est plus forte que jamais.

À Menlo Park, en Californie, les loyers ont augmenté de 40 % sur un an. L'appartement médian d'une chambre coûte désormais 3 360 $. Pendant ce temps, à San Antonio, au Texas, les locataires doivent gagner au moins 58 590 $ par an rien que pour s’offrir un appartement typique. Ce chiffre a augmenté de 19 % en seulement cinq ans.

Ajoutez à cela la hausse des prix des denrées alimentaires, des factures de soins de santé et des coûts de transport, et il ne reste plus grand-chose à mettre de côté. Pour de nombreux ménages, épargner n’est pas une décision. C'est une victime de l'inflation.

12. La dette moyenne des cartes de crédit aux États-Unis a atteint 7 321 $ en 2025.

(Arbre de prêt)

La dette dévore l’épargne. En 2025, le ménage américain moyen endetté par une carte de crédit devait 7 321 $. Cela représente une hausse de près de 6 % par rapport à l'année dernière. Les taux d'intérêt extrêmement élevés signifient que les paiements mensuels engloutissent toute chance d'épargner.

Vient ensuite la dette étudiante. Le solde moyen des prêts fédéraux est de 38 375 dollars, avec une dette fédérale totale dépassant 1 690 milliards de dollars. Les remboursements sont de retour et plus d'un emprunteur sur cinq a déjà plus de 90 jours de retard.

13. 12 % des Américains ont emprunté 74 milliards de dollars pour leurs factures médicales en 2024.

(Gallup, taux bancaire)

Les soins de santé coûtent tout simplement cher et deviennent un piège de l’endettement. En 2024, 12 % des adultes américains, soit environ 31 millions de personnes, ont emprunté de l’argent pour payer leurs factures médicales. Cela représente environ 74 milliards de dollars.

Même avec une assurance, les dépenses personnelles augmentent. Les dépenses annuelles moyennes de santé des employés sont supérieures à 1 100 $. Ces dépenses peuvent rapidement épuiser les fonds d'urgence, laissant les individus financièrement vulnérables.

La dette médicale affecte considérablement la stabilité financière. Selon un sondage KFF, 41 % des adultes ont des dettes en matière de soins de santé. Cela oblige de nombreuses personnes à réduire leurs dépenses de première nécessité, à drainer leurs économies ou à s'endetter davantage.

14. 37 % des Américains de la génération Z possèdent des compétences financières.

(Institut TIAA-GFLEC)

La littératie financière est bien plus qu’un simple mot à la mode. C’est un frein à l’épargne. Seuls 37 % des Américains de la génération Z possèdent des compétences financières, le plus bas de toutes les générations, selon l'indice TIAA Institute-GFLEC. Sans compétences de base en matière de budgétisation, d'épargne et d'investissement, nombreux sont ceux qui gèrent leurs finances à l'aveugle.

Le prix ? En 2023, près de 9 % des Américains ont déclaré que l'analphabétisme financier leur avait fait perdre plus de 10 000 $.

Cependant, les choses commencent à changer. En 2025, 27 États exigent désormais des connaissances financières pour l'obtention du diplôme d'études secondaires. 16 d’entre eux via un cours dédié aux finances personnelles. Il s'agit d'une étape cruciale pour permettre aux jeunes Américains de bâtir un avenir plus sûr financièrement.

L'impact de l'absence d'économies

Zéro épargne, c’est tout risquer. Une facture inattendue peut déclencher un effet domino :paiements manqués, dette croissante, crédit endommagé et instabilité financière à long terme.

Dans cette section, nous explorerons ce qui se passe lorsqu’il n’y a pas de réserve financière. Du stress mental aux opportunités perdues, le coût de ne rien mettre de côté est plus élevé que la plupart des gens ne le pensent.

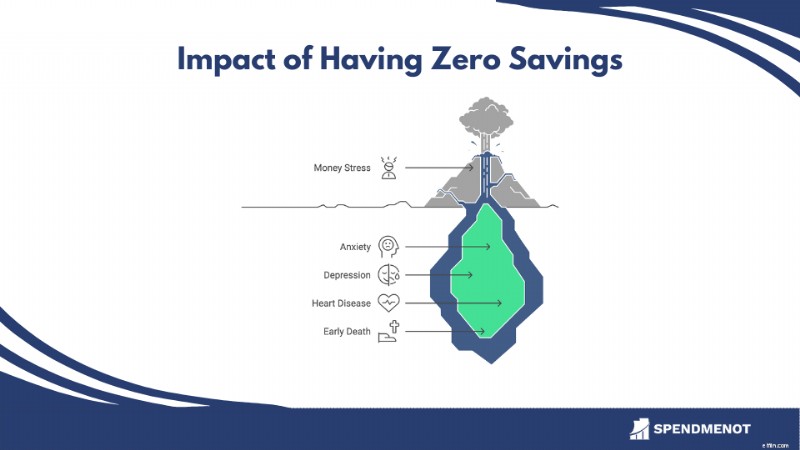

15. Le stress financier est lié à une augmentation de l'anxiété, de la dépression et des maladies physiques.

(HEURE)

Vivre sans économies est dangereux. Un rapport TIME de 2024 montre que le stress financier chronique ne pèse pas seulement sur votre esprit; ça détruit votre corps. Pensez à l'anxiété, à la dépression, aux maladies cardiaques, à l'hypertension artérielle et même à une mort prématurée.

Les tensions financières déclenchent une inflammation, affaiblissent votre système immunitaire et alimentent des habitudes malsaines. Ce n’est pas seulement un problème de faible revenu. L’anxiété financière touche tous les niveaux de revenus. Sans filet de sécurité, de petits revers peuvent dégénérer en véritables crises sanitaires.

16. 25 % des Américains retardent les soins médicaux en raison du coût, même en cas d'urgence.

(KFF)

Lorsque vous n’avez pas d’économies, une urgence ne fait pas que faire du mal. Ça tourne en spirale. Selon KFF, 1 Américain sur 4 déclare avoir retardé ou ignoré des soins médicaux au cours de l'année écoulée en raison du coût, même lorsqu'ils étaient urgents.

Le risque ne concerne pas seulement votre santé. C'est pour toute votre vie. Sans économies, une surprise (comme une perte d’emploi ou une réparation automobile) peut se transformer en loyers manqués, en factures impayées et en faillite de crédit. Pire encore, 58 % des personnes ayant des dettes médicales entendent parler des agents de recouvrement, alimentant ainsi un cercle vicieux de stress et de chaos financier.

17. 80 % des Américains âgés connaissent des difficultés financières ou courent un risque à la retraite.

(NCOA)

L’absence d’épargne a de profondes conséquences à long terme. Selon le Conseil national sur le vieillissement, 80 % des personnes âgées sont déjà en difficulté ou risquent de connaître une insécurité économique à la retraite.

Sans épargne, de nombreux Américains âgés sont contraints de compter uniquement sur la sécurité sociale, qui souvent ne suffit pas à couvrir ne serait-ce que l'essentiel. Le résultat ? Des compromis difficiles entre le logement, les soins de santé et les besoins quotidiens. Et sans réserve pour les situations d'urgence, la dette s'accumule rapidement.

Statistiques du Fonds d'urgence

Les fonds d’urgence sont l’équivalent financier d’un parachute. La plupart des gens savent qu’ils en ont besoin, mais beaucoup trop d’entre eux sont en chute libre sans lui. Les experts financiers recommandent d'économiser trois à six mois de dépenses, mais la réalité est bien différente.

Dans cette section, nous verrons combien d'Américains disposent réellement de fonds d'urgence, combien ils ont économisé et qui fuit à l'aveugle lorsque l'inattendu survient.

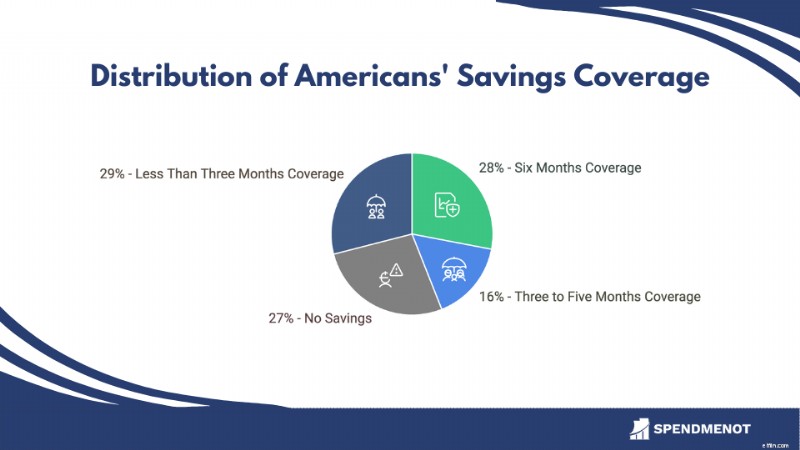

18. Seuls 44 % des Américains disposent de 3 à 6 mois d'épargne d'urgence, tandis que 27 % n'en ont aucune.

(Taux bancaire)

Bien que les experts financiers recommandent aux particuliers de constituer un fonds d’urgence couvrant 3 à 6 mois de frais de subsistance, seuls 44 % des Américains y sont parvenus. Cette statistique montre à quel point de nombreuses personnes sont proches de la crise financière. Une facture inattendue, une réparation automobile ou une perte d'emploi pourraient tout faire basculer.

Les données révèlent que 28 % des Américains disposent de suffisamment d’économies pour couvrir six mois de dépenses, tandis que 16 % ont économisé suffisamment pour trois à cinq mois. À l'inverse, 27 % des adultes américains n'ont aucune épargne d'urgence et 29 % ont économisé moins de trois mois de dépenses.

19. Un Américain sur cinq met plus de six mois pour se remettre d’un choc financier.

(Pew Charitable Trusts)

La perte d’emploi, les urgences médicales, les réparations automobiles majeures ou d’autres chocs financiers peuvent faire dérailler même les budgets les plus soigneusement planifiés. Parmi ceux qui ont vécu un événement financier déstabilisant, 19 % ont déclaré qu’il leur avait fallu plus de six mois pour se rétablir financièrement.

En comparaison, 33 % se sont rétablis en un mois et 48 % en quelques mois. Le temps de récupération se résume souvent à une seule chose :des économies d’urgence. Sans cela, les gens sont contraints de s'endetter à des taux d'intérêt élevés, de remettre à plus tard l'essentiel, de piller les fonds de retraite et de tomber dans d'autres pièges qui prolongent l'instabilité financière.

Comparaison historique :cela a-t-il toujours été aussi mauvais ?

Il est facile de penser que la crise de l’épargne est un phénomène post-pandémique, mais la vérité est plus profonde. Les Américains ont du mal à épargner depuis des décennies, mais les pics d'inflation, les coûts du logement et l'endettement étudiant ont creusé l'écart.

Dans cette section, nous examinerons les 10 à 15 dernières années pour voir comment les habitudes d'épargne ont évolué et pourquoi les chiffres d'aujourd'hui pourraient être les plus alarmants à ce jour.

20. La part des Américains incapables de couvrir une urgence de 1 000 $ est passée de 41 % à 59 % depuis 2020.

(Réserve fédérale, Bankrate et Fédération des consommateurs d'Amérique)

Au cours des 15 dernières années, les habitudes d'épargne d'urgence des Américains ont considérablement fluctué, influencées par des événements économiques tels que la Grande Récession, la pandémie de COVID-19 et les récentes pressions inflationnistes.

Année % avec plus de 3 mois d'économies d'urgence % Incapable de couvrir une urgence de 1 000 $ 200839%57%202059%41%202354%57%202544%59%En 2008, lors de la Grande Récession, seuls 39 % des Américains disposaient de suffisamment d’épargne pour couvrir trois mois de dépenses. 57 % n'ont pas pu gérer une urgence de 1 000 $ pendant cette période. En 2020, les mesures de relance mises en place à l’époque de la pandémie et la réduction des dépenses ont stimulé l’épargne. 59 % disposaient de fonds d'urgence adéquats et seulement 41 % ne disposaient pas d'une réserve de 1 000 $.

Cependant, l’inflation a annulé ces gains. En 2025, seuls 44 % des personnes interrogées disposaient d'une épargne suffisante, et 59 % n'étaient encore une fois pas préparés à une hausse de 1 000 $.

Conseils et outils pour commencer à économiser avec 0 $

Économiser de l’argent semble impossible lorsque votre compte bancaire est déjà à bout de souffle, mais ce n’est pas le cas. Même avec zéro en banque, il existe des moyens de commencer à construire un filet de sécurité sans refondre toute votre vie.

Vous trouverez ci-dessous de véritables stratégies qui peuvent vous aider à démarrer modestement, à rester cohérent et à réellement progresser même si vous partez de rien.

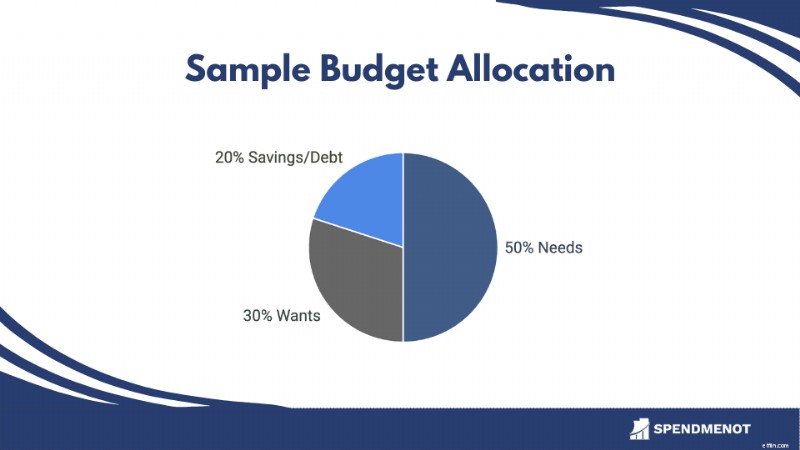

Astuce 1 :Commencez avec un budget sans fioritures

Avant d’épargner quoi que ce soit, vous devez savoir où va votre argent. Un simple budget 50/30/20 peut vous aider :

Vous ne parvenez pas encore à atteindre 20 % ? Ce n'est pas grave. Vous pouvez commencer avec 1 % ou même seulement 5 $ par semaine. L'objectif est la cohérence, pas la perfection.

Conseil de proCommencez par suivre vos dépenses pendant un mois. Vous pourriez être surpris de savoir où va votre argent :200 $ sur les plats à emporter, 60 $ sur les abonnements que vous aviez oublié et 100 $ sur les achats impulsifs. La conscience est le pouvoir. Même si tout ce que vous pouvez économiser est de 5 $ par semaine, c'est un début, pas un échec.

Astuce 2 :Automatisez l'habitude d'épargner

Outre la discipline, vous avez besoin d’automatisation. La configuration d'un transfert récurrent de 5 $, 10 $ ou 25 $ du chèque vers l'épargne chaque jour de paie transforme l'épargne en une tâche de fond.

Des applications comme Chime, Ally ou Capital One 360 vous permettent de planifier des économies automatiques, et beaucoup proposent des outils pour diviser votre salaire en catégories dès son arrivée. Si vos revenus sont irréguliers, synchronisez vos transferts au moment où l'argent arrive. L'objectif est de faire de l'épargne la valeur par défaut et non les restes.

Conseil 3 :Utilisez la règle de l'"arrondi"

Celui-ci s’adresse aux personnes qui jurent qu’elles « ne peuvent pas se permettre d’épargner ». Des applications de synthèse comme Acorns, Qapital ou Revolut peuvent récupérer la petite monnaie de vos achats quotidiens et la transférer vers un compte d'épargne ou d'investissement.

Acheter un café à 2,60 $ ? Il arrondit à 3,00 $ et transfère automatiquement les 0,40 $ supplémentaires vers votre épargne. C’est passif, indolore et étonnamment efficace. Certains utilisateurs économisent entre 30 $ et 50 $ par mois sans jamais s'en rendre compte.

Conseil 4 :Auditer et annuler les abonnements

La dérive des abonnements est réelle. Une minute, vous regardez un service de streaming. Le suivant, vous en payez cinq. Utilisez des outils comme Rocket Money ou Trim pour analyser vos comptes et identifier les frais récurrents que vous avez peut-être oubliés.

Annulez ceux que vous n’utilisez pas et redirigez cet argent vers des économies. Si vous annulez un abonnement de 15 $, transférez plutôt 15 $ sur votre fonds d’urgence chaque mois. Avant, vous viviez sans. Maintenant, laissez-le travailler pour vous.

Astuce 5 :Transformez les bénéfices exceptionnels en filets de sécurité

Remboursement d'impôt ? L'argent d'anniversaire ? Des revenus annexes ? Des événements comme ceux-ci sont des opportunités d'augmenter votre épargne sans réduire votre budget mensuel.

Fixez-vous une règle :économisez 10 à 50 % de toute aubaine, aussi petite soit-elle. Par exemple, si vous avez obtenu un remboursement d’impôt de 200 $, placez 50 $ sur un compte d’épargne à haut rendement. Ces gains exceptionnels peuvent être irréguliers, mais ils peuvent créer les plus grands bonds dans votre dynamique d'épargne.

Conclusion

N’avoir aucune épargne est un signe d’avertissement. cela affecte des millions d’Américains de tous âges, revenus et origines. Que ce soit à cause de la hausse des coûts, de la dette ou du manque d’accès, le résultat est le même. La nation est à une dépense inattendue de la crise.

Cependant, ce n’est pas là que l’histoire doit s’arrêter. Construire des économies n’exige pas la perfection. Cela nécessite un point de départ. Même 5 $ par semaine peuvent changer la donne. Avec les bons outils, les bonnes habitudes et le bon état d'esprit, un filet de sécurité est à portée de main.

Laissez les chiffres ci-dessus vous pousser à agir. Le meilleur moment pour commencer à épargner était hier. Le deuxième meilleur ? En ce moment.

Sources

- Taux en banque

- Fidélité

- BlackRock

- T. Prix Rowe

- Taux en banque

- LendEDU

- BLS

- CNBC

- San Antonio Express-Actualités

- Arbre de prêt

- Gallup

- Taux en banque

- Institut TIAA-GFLEC

- NFEC

- HEURE

- KFF

- NCOA

- FOX9

- Fiducies caritatives Pew

- Réserve fédérale

- Réserve fédérale

- Fédération américaine des consommateurs

-

Bilan de la Banque Synchrony pour 2021

Millennial Money sest associé à CardRatings et à creditcards.com pour notre couverture des produits de cartes de crédit. Argent millénaire, CardRatings et creditcards.com peuvent recevoir une commissi

-

Les meilleurs investissements pour atteindre l'indépendance financière

Si vous souhaitez atteindre lindépendance financière, vous devrez non seulement économiser plus dargent que la plupart des autres personnes, mais vous devrez également linvestir là où il est susceptib

Finances Personnelles

- Trading d'options :qu'est-ce que c'est et comment commencer ?

- 6 conseils pour dépenser moins en cadeaux de Noël

- Trouver un bon courtier Forex – Ce que vous devriez rechercher

- Les avantages et les inconvénients des applications de budgétisation

- Gagnez de l'argent en regardant des vidéos :13 façons légitimes et simples

- Mise à jour sur la relance :l'insécurité alimentaire et d'autres difficultés financières diminuent après le paiement du crédit d'impôt pour enfants

- Mise à jour sur la relance :la vérité sur les bénéficiaires de la sécurité sociale et un quatrième contrôle de relance

- 4 étapes pour protéger vos finances de la récession

- Les garanties prolongées en valent-elles la peine ? Voici ce que pense Dave Ramsey

-

De nombreux Américains à adopter la banque numérique après la pandémie,

De nombreux Américains à adopter la banque numérique après la pandémie, lenquête trouve De plus en plus de personnes utilisent des outils en ligne ou des applications mobiles pour gérer leurs finances, et les restrictions COVID-19 ont contribué à accélérer cette tend...

-

Employeur exigeant une vaccination ? Voici à quoi vous attendre si vous refusez

Employeur exigeant une vaccination ? Voici à quoi vous attendre si vous refusez Vous avez le droit de refuser dêtre vacciné. Cependant, votre employeur a aussi des droits. Au moment décrire ces lignes, plus de 630 000 Américains sont morts du COVID-19. Et dans le monde, plus de ...