14 astuces financières éprouvées pour booster votre avenir financier

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Aujourd'hui, je vais vous montrer 14 astuces financières que vous devriez utiliser.

En fait, ces astuces pour économiser de l'argent vous aideront à :

- Rembourser la dette

- Économisez davantage d'argent

- Gagnez plus d'argent

- Investir plus d'argent

Allons-y directement.

Dans cet article

Les 14 meilleurs hacks financiers

Vous et moi travaillons tous les deux très dur pour notre argent.

Il est tout à fait naturel que nous souhaitions trouver des moyens de conserver et de développer notre richesse autant que possible.

Cependant, il n'est pas toujours facile de savoir par où (ni comment) commencer.

Et c'est pourquoi j'ai créé cette liste des meilleures astuces financières afin que vous puissiez créer une richesse générationnelle. .

Alors si vous êtes prêt, commençons par le hack d'argent n°1.

1. Ouvrir un compte d'investissement

L'une des astuces financières les plus judicieuses consiste à ouvrir un compte d'investissement dès que possible.

Avantages

– Vous aide à créer une richesse à long terme

– Utilise les intérêts composés pour faire croître vos investissements

Inconvénients

– Volatilité des marchés boursiers

– Vous ne verrez pas de progrès immédiats

Meilleure ressource

M1 Finances

Saviez-vous que plus de 50 % des adultes américains ont de l'argent investi en bourse ?

La bourse est un excellent endroit pour faire fructifier votre argent et créer une richesse à long terme.

Vous deviendrez rarement riche rapide en bourse.

Si vous ne me croyez pas, alors croyez le 6ème homme le plus riche de ce monde – Warren Buffett.

Buffett croit fermement à la stratégie d'investissement « Acheter et conserver » (c'est-à-dire acheter une action et la conserver pendant les 3 à 4 prochaines décennies afin qu'elle puisse prendre de la valeur).

En fait, l'investissement préféré de Buffett était le fonds indiciel S&P 500 (c'est aussi mon investissement préféré !).

L’image ci-dessus représente la performance actuelle du S&P 500. La Grande Récession de 2008 ressemble à un petit incident sur ce tableau grandiose !

Concentrez-vous sur l’investissement à long terme et vous réaliserez probablement des bénéfices.

En fait, si vous aviez investi 10 000 $ dans l'indice S&P 500 en 1980, ces 10 000 $ auraient valu plus de 760 000 $ en 2018. !

L’investissement à long terme nécessite également un minimum d’effort.

Pour investir à long terme, vous choisissez simplement un fonds indiciel ou une action dans laquelle vous souhaitez investir, puis conserver cette action ou ce fonds pendant les deux prochaines décennies.

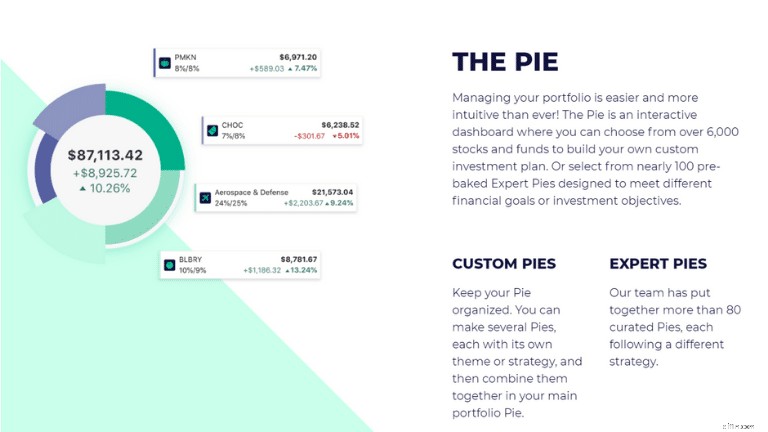

Désormais, vous pouvez commencer à investir en ouvrant un compte d'investissement sur des plateformes connues (et gratuites) comme M1 Finance 👇

M1 Finance est une application d'investissement gratuite où vous pouvez soit créer votre propre portefeuille d'investissement en utilisant plus de 6 000 actions et ETF proposés sur M1 Finance, soit en sélectionnant l'un des portefeuilles présélectionnés de M1 Finance (ou « tartes » comme on les appelle).

Il existe 2 types de tartes :

- Tartes personnalisées – Vous pouvez créer votre propre stratégie d'investissement à partir de plus de 6 000 ETF et fonds

- Tartes expertes – Vous pouvez choisir parmi plus de 80 tartes créées par l'équipe d'experts de M1 Finance

La bonne nouvelle est que vous n’avez pas besoin d’être un investisseur expérimenté pour commencer à utiliser M1.

Cependant, vous avez besoin d'au moins 100 $ pour commencer à investir avec M1 Finance. .

Quel que soit votre choix, assurez-vous de suivre ce hack d’argent et commencez à investir dès aujourd’hui.

Vos comptes bancaires me remercieront plus tard.

2. Investissez en vous-même

Parmi toutes les astuces financières répertoriées dans cet article, je pense que celle-ci est celle que vous devriez mettre en œuvre et pratiquer régulièrement.

Avantages

– Apprenez quotidiennement

– Améliorez vos compétences

– Ajoutez plus de valeur et soyez payé plus

Inconvénients

– Cela prend du temps

– Cela pourrait coûter de l'argent d'avance

Meilleure ressource

Udemy

Investir en soi est l'astuce ultime dans la vie.

Investir en vous-même est le meilleur investissement que vous puissiez faire.

En fait, j'essaie de réinvestir environ 3 % à 5 % de mon revenu annuel brut pour développer ma carrière et mes connaissances.

Vous ne pouvez jamais vous tromper en investissant sur vous-même.

Vous trouverez ci-dessous plusieurs exemples que j'ai utilisés dans le passé pour réinvestir avec succès en moi-même et dans mon avenir :

- Livres

- Exercice

- Séminaires

- Méditation

- Cours en ligne

- Créer une entreprise

- Participer à des événements de réseautage

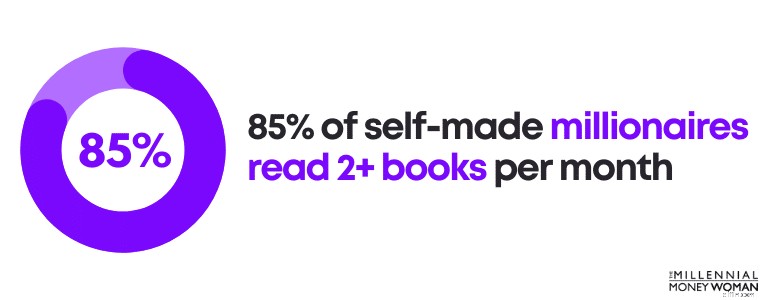

J'essaie de me fixer comme objectif de lire au moins 1 livre par mois pour élargir mes connaissances et apprendre d'autres personnes qui réussissent.

Saviez-vous que 85 % des millionnaires autodidactes lisent plus de 2 livres par mois ?

Certains de mes livres préférés incluent :

- L'écart de comportement par Carl Richards

- L'esprit millionnaire, par le Dr Thomas J. Stanley

- Le moine qui vendit sa Ferrari par Robin Sharma

- L'art subtil de s'en foutre par Mark Manson

Il y a tellement de connaissances contenues dans ces livres – qu’il s’agisse de psychologie, d’argent, de vie ou simplement de but.

J’aime aussi suivre des cours en ligne pour investir en moi-même.

Même si je n'aimerais rien de plus que retourner à l'université et devenir un étudiant éternel, apprenant des matières allant de l'astronomie à l'arithmétique, je ne veux pas dépenser 100 000 $ pour un diplôme.

C'est là que les programmes de cours en ligne comme Udemy ont joué un rôle majeur dans mon développement 👇

Udemy est une plateforme en ligne qui propose les éléments suivants :

- 65 langues

- 70 000 instructeurs

- 40 millions d'étudiants

L'un de mes cours préférés proposés par Udemy et qui peut s'avérer utile, surtout si vous envisagez de démarrer votre propre entreprise, s'appelle : Un MBA complet en un seul cours. .

Je tiens également à souligner qu'investir dans vos connaissances n'est pas la seule façon d'investir en vous-même.

Vous pouvez également investir dans votre :

- Santé mentale

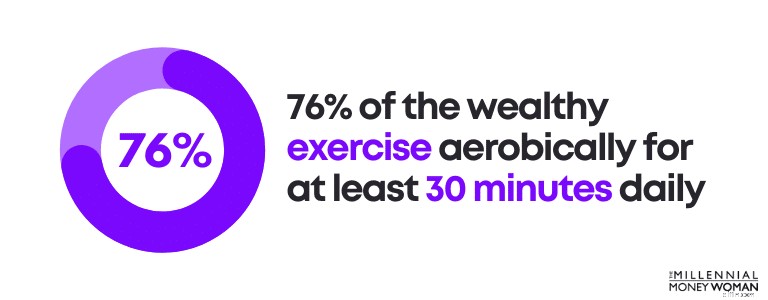

- Santé physique

En fait, 76 % des riches font de l'exercice aérobique pendant au moins 30 minutes par jour.

Personnellement, faites de l'exercice :

- Diminue mon stress

- Améliore ma forme physique

- M'aide à rester concentré

- Augmente mon bonheur

Donc, dans l’ensemble, l’exercice est une chose plutôt positive dans ma vie, c’est pourquoi je fais de l’exercice pendant au moins 30 minutes, 5 fois par semaine.

Prenez à cœur cette astuce financière : Investir en vous-même produira probablement les rendements les plus élevés.

3. Monétisez votre compte de réseaux sociaux

Un excellent hack d'argent que vous pouvez utiliser pour gagner un revenu passif monétise votre compte de réseau social.

Avantages

– Vous gagnez de l'argent en partageant des produits/services d'affiliation

Inconvénients

– Il faut du temps pour construire une audience

Meilleure ressource

Maîtrise X

Croyez-le ou non, vous pouvez gagner de l'argent avec votre compte sur les réseaux sociaux.

En fait, depuis que j'ai ouvert mon compte Twitter il y a un peu plus d'un an, j'ai pu gagner 1 000 $ grâce à mon profil sur les réseaux sociaux !

Avant même de commencer à penser à l'argent, vous devez vous assurer que vous disposez de certaines stratégies de base.

Ces stratégies incluent :

- Créer une marque

- Utiliser des images de haute qualité

- Prendre le temps de rédiger une superbe biographie

- Inclure l'URL de votre site Web (si vous en avez une)

À titre d'exemple, voici à quoi ressemble mon profil sur les réseaux sociaux :

Même si je ne dis pas que mon profil sur les réseaux sociaux est parfait, je dis que mon profil semble fonctionner, puisque je gagne entre 200 et 300 abonnés par jour.

Cependant, la monétisation de votre compte de réseau social ne se limite pas à l’apparence, à l’esthétique ou à la convivialité de votre profil.

Cela a aussi à voir avec :

- Votre niche

- Votre contenu

- Vos fiançailles

Avant de monétiser, vous souhaitez déterminer le type de niche dans laquelle vous envisagez d'accéder.

Les niches sur les réseaux sociaux pourraient inclure :

- Nourriture

- Voyage

- Fitness

- Finances

- Comédie

- Relations

Cependant, vous pouvez aller encore plus loin, comme je l’ai fait. Mon créneau est la finance, mais je me concentre spécifiquement sur la finance pour les millennials.

Une fois que vous avez votre niche, il est temps de vous concentrer sur votre contenu.

En d’autres termes, vous feriez mieux de vous assurer que votre contenu ajoute de la valeur à votre public avant de commencer à proposer des produits et services.

Si vous avez besoin d'aide pour structurer votre contenu, consultez ce guide de création de contenu, X Mastery. .

N'oubliez pas que vous ne pouvez pas commencer à promouvoir des produits/services sans d'abord ajouter de la valeur.

Instaurer la confiance prend du temps, alors ne vous attendez pas à ce que votre public commence à acheter chez vous si vous n'ajoutez pas de valeur à sa vie grâce à un excellent contenu.

Une fois la confiance établie, il est temps de réfléchir aux produits ou services pour lesquels vous souhaitez vous affilier.

Lorsqu’il fonctionne, le marketing d’affiliation est comme une machine à imprimer de l’argent bien graissée.

Quand ce n’est pas le cas, c’est juste beaucoup de temps perdu et de frustration de votre part.

Apprenez les ficelles du marketing d'affiliation sur les réseaux sociaux en suivant le cours X Mastery. cours, qui peut transformer votre parcours financier.

Connexe :Comment gagner de l'argent sur Twitter

4. Construisez un budget solide

Si vous souhaitez économiser de l'argent rapidement, l'une des meilleures astuces consiste à établir un budget solide.

Avantages

– Économisez plus d'argent

– Supprimez les coûts inutiles

– Restez sur la bonne voie avec vos dépenses

Inconvénients

– Cela prend du temps

– Cela peut causer de l'anxiété si vous n'avez jamais établi de budget auparavant.

Meilleure ressource

YNAB (alias Vous avez besoin d'un budget)

Créer un budget , à mon avis, est l'une des astuces financières ultimes qui peuvent améliorer votre avenir financier.

Avez-vous déjà fait un long road trip ?

Il y a de fortes chances que si vous souhaitez arriver à destination à l'heure, vous aurez probablement besoin d'un GPS, d'une carte physique, d'un système de navigation sur iPhone, etc.

À moins que vous n'ayez une mémoire photographique, vous n'arriverez probablement pas à destination à temps (voire pas du tout) sans carte.

Votre budget est votre carte financière.

Voici pourquoi vous avez besoin d'un budget dès que possible :

- Les budgets vous aident à éliminer les dépenses inutiles

- Les budgets vous aident à modifier votre comportement en matière de dépenses

- Les budgets vous aident à comprendre vos habitudes de dépenses

- Les budgets vous aident à vous concentrer sur vos objectifs financiers à long terme.

Je sais que le mot « b » n’est probablement pas un sujet qui vous passionne.

En fait, je connais beaucoup de gens qui ont tendance à hésiter à établir un budget pour les raisons suivantes :

- Ils ne savent pas par où commencer

- Ils ne comprennent pas vraiment ce qu'est un budget

- Ils ont peur de savoir combien ils dépensent réellement

Et pour être honnête, je ne savais pas non plus par où commencer à établir un budget, jusqu’à ce que je commence à perfectionner mes compétences en finances personnelles.

Vous trouverez ci-dessous les règles de base en matière de budgétisation qui m'ont aidé à passer d'une dette de carte de crédit de 3 000 $ (à l'époque où j'étais étudiant) au remboursement de la totalité de ma dette et économisant plus de 70 % de mon revenu annuel brut.

Dette mensuelle de logement

<28 % de revenu mensuel brut

Dette mensuelle totale des consommateurs

<20 % de revenu mensuel net

Paiements mensuels totaux de la dette

<36 % de revenu mensuel brut

Retraite et épargne

> 20 % de revenu mensuel brut

Lorsque je mentionne la catégorie « retraite et épargne », je parle d'une stratégie d'épargne et d'investissement à long terme.

Par exemple, ne prévoyez pas toucher à cet argent avant d’être sur le point de prendre votre retraite.

Pensez-y de cette façon :

Si vous souhaitez prendre votre retraite sans soucis financiers, vous devrez probablement faire plus que ce que la règle empirique « moyenne » vous suggère de faire.

Si vous voulez être au-dessus de la moyenne, vous devrez faire ce que la personne moyenne ne fera pas.

Et c'est là qu'un budget fera une énorme différence dans votre situation financière.

Êtes-vous prêt à faire un changement dans votre vie ?

Commencez par créer votre profil (c'est gratuit) avec YNAB (alias You Need A Budget) .

YNAB, à mon avis, est la meilleure application de budgétisation.

L'inscription est 100 % gratuite et vous bénéficierez d'un essai gratuit pendant 34 jours (sauf si vous êtes étudiant, auquel cas YNAB est entièrement gratuit pendant 1 an).

Vous trouverez ci-dessous quelques avantages et inconvénients de YNAB :

Application strictement budgétaire

Aucun rapport

Suivi visuel des dépenses

Pas aussi intuitif

Personnalisable

Aucune fonctionnalité d'investissement

Se synchronise avec plus de 12 000 banques

Le service client n'est pas disponible par téléphone

Voici combien les nouveaux utilisateurs de YNAB déclarent économiser avec YNAB :

- Deux premiers mois : 600 $ d'économie

- Première année :6 000 $ d'économies

Donc, si vous voulez commencer à économiser de l'argent, à éliminer les dépenses inutiles et à évoluer vers un meilleur avenir financier, l'une des astuces financières ultimes est la budgétisation.

Lecture recommandée :Revue YNAB

5. Rembourser les dettes à intérêt élevé

L'une des astuces financières les plus critiques consiste à rembourser les dettes à taux d'intérêt élevé – dès que possible.

Avantages

– Libère des flux de trésorerie

– Vous permet d'économiser de l'argent

Inconvénients

– Cela pourrait mettre à rude épreuve votre trésorerie lorsque vous remboursez vos dettes à taux d'intérêt élevé.

Meilleure ressource

Comptage

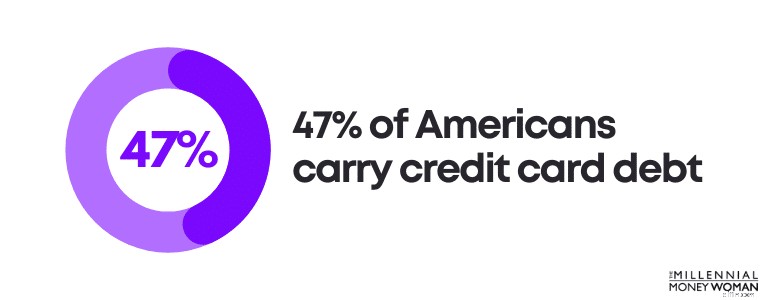

Saviez-vous que 47 % des Américains ont des dettes de carte de crédit ?

Jetez un œil au passif (c'est-à-dire votre dette) que vous devez.

Quelques exemples de dettes :

- Prêt automobile

- Hypothèque

- Cartes de crédit

Mais toutes les dettes ne sont pas égales.

En fait, certaines dettes sont même considérées comme des « dettes intelligentes ».

Dette à taux d'intérêt élevés utilisée pour acheter des actifs dépréciés

Dette à faible taux d’intérêt utilisée pour acheter des actifs qui s’apprécient

À titre d'exemple, les dettes de carte de crédit seraient considérées comme des créances irrécouvrables, tandis que les dettes hypothécaires seraient considérées comme des dettes intelligentes.

Non seulement les cartes de crédit achètent presque toujours des actifs dépréciés (comme des gadgets technologiques, des vêtements, etc.), mais les cartes de crédit ont également des taux d'intérêt très élevés.

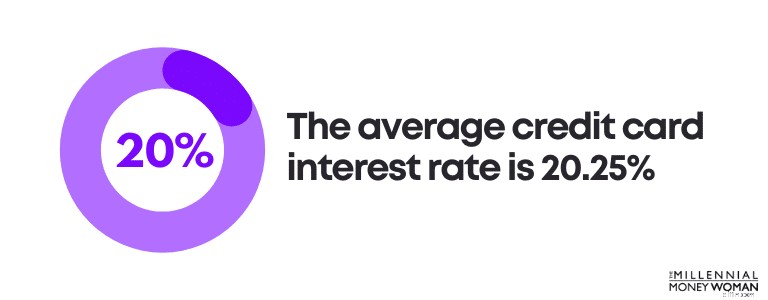

En fait, le taux d'intérêt moyen des cartes de crédit est de 20,25 %.

Malheureusement, l'endettement moyen des cartes de crédit individuelles a augmenté au cours des dernières années, et il ne semble pas que cette tendance va reculer de si tôt.

Faisons quelques calculs :

Supposons que vous ayez un solde moyen de dette de carte de crédit de 6 270 $ et que vous payiez un taux d'intérêt moyen de 20,25 %.

Voici le montant des intérêts que vous paieriez :1 269,68 $.

En d'autres termes, vous paieriez 1 269,68 $ en plus votre dette initiale – qui est de 6 270 $.

C’est pourquoi je pense qu’il est essentiel de rembourser d’abord les dettes à taux d’intérêt élevés.

Voici quelques stratégies que vous pourriez envisager de mettre en œuvre pour vous débarrasser de vos dettes de carte de crédit :

- Envisagez une consolidation de dettes par carte de crédit

- Rembourser plus que le minimum mensuel

- Envisagez un transfert de solde de carte de crédit à taux d'intérêt réduit de 0 %

- Envisagez d'abord de rembourser la dette avec le taux d'intérêt le plus élevé

Personnellement, je préfère rembourser d'abord le taux d'intérêt le plus élevé (tout en continuant à effectuer les paiements mensuels minimum sur toutes les autres dettes).

Vous sentez-vous dépassé par le nombre de remboursements de dettes que vous devez effectuer ?

Dans ce cas, vous voudrez peut-être envisager une consolidation de dettes.

Ainsi, au lieu d'effectuer 7 paiements différents à 7 sociétés prêteuses différentes, vous n'avez qu'à effectuer 1 seul paiement à 1 nouvelle société prêteuse.

Comme pour toute chose, il y a des avantages et des inconvénients.

Jetons un coup d'œil aux avantages et aux inconvénients de la consolidation de dettes ci-dessous :

Simplification

Frais initiaux

Des taux d'intérêt plus bas

Pourrait augmenter les taux d'intérêt

Plan de remboursement structuré

Ce n'est pas bien si vous manquez des paiements

Pourrait réduire les paiements mensuels

Correctif temporaire

Un autre avantage de la consolidation de dettes est qu'en supposant que vous effectuiez tous les paiements à temps et dans leur intégralité, vous avez le potentiel d'augmenter votre pointage de crédit. .

Si vous envisagez une consolidation de dettes, je vous suggère de consulter Tally

Tally vous permet de garder facilement le contrôle de vos cartes de crédit.

Vous scannez vos cartes. Si vous êtes admissible, Tally vous offre une ligne de crédit à un faible TAEG et gère tous vos paiements.

Pas de frais de retard. Pas de gadgets. Juste un moyen plus rapide de rembourser vos soldes.

La chose la plus importante que je puisse dire est d'élaborer un plan d'action pour se libérer de l'endettement. .

C’est l’une de mes astuces financières préférées, car elle peut vous aider à trouver la paix et à progresser vers vos autres objectifs financiers.

6. Construire un fonds d'épargne d'urgence

L'une des astuces financières les plus simples consiste à se préparer à des dépenses futures imprévues en créant et en maintenant un fonds d'épargne d'urgence.

Avantages

– Vous aide à éviter de contracter des dettes de carte de crédit

– Aide à vous soulager de tout stress en cas d'urgence financière

Inconvénients

– Des taux d'intérêt bas

– Cela peut prendre un certain temps pour approvisionner votre compte d'urgence

Meilleure ressource

Banque CIT

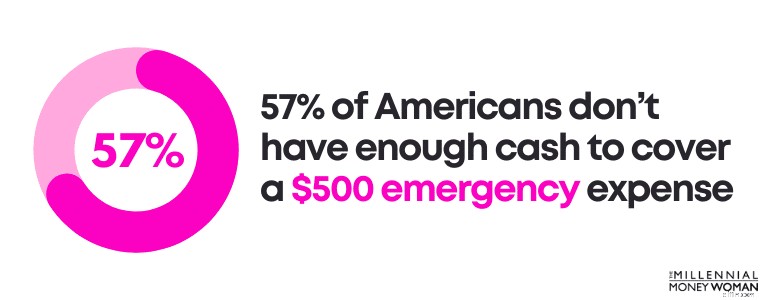

Saviez-vous que 57 % des Américains n'ont pas assez d'argent pour couvrir une dépense d'urgence de 500 $ ?

Des urgences inattendues se produisent tout le temps, comme :

- Un pneu crevé

- Une visite chez le vétérinaire

- Un toit qui fuit

Les événements inattendus font tout simplement partie de la vie – c’est donc à nous de nous préparer aux bouleversements surprises que la vie nous réserve de temps en temps.

Nous le faisons en utilisant un fonds d’épargne d’urgence.

Voici comment adapter votre compte de fonds d'épargne d'urgence à votre situation personnelle :

- Déterminez vos besoins mensuels de base

- Multipliez ce nombre par 3 à 6

Vous pouvez généralement déterminer vos besoins mensuels de base en suivant un budget (si vous ne l'avez pas encore fait, consultez YNAB , qui est gratuit les 34 premiers jours).

Un budget peut vous aider :

- Suivez vos revenus

- Suivez vos dépenses

- Éliminez les coûts inutiles

Ensuite, il est temps de faire quelques calculs.

Alors, disons que vous découvrez que vous dépensez environ 3 000 $ par mois pour vos besoins vitaux de base (comme le loyer, les services publics, le paiement de la voiture, etc.).

Voici la gamme de votre fonds d'épargne d'urgence :

9 000 $

18 000 $

Maintenant, quand devriez-vous économiser 6 mois de frais de subsistance contre seulement 3 mois de frais de subsistance économisés ?

Jetons un coup d'oeil :

– Vous êtes en bonne santé

– Vos revenus sont stables

– Vous n'avez pas beaucoup de dettes

– Vous pourriez facilement trouver un autre emploi

– Votre coût de la vie mensuel est faible

– Votre partenaire/conjoint a un revenu stable

– Vous disposez d’autres sources d’argent que vous pourriez utiliser

– Vous avez des enfants

– Votre travail n'est pas stable

– Vous avez beaucoup de dettes

– Vos revenus fluctuent

– Vous avez eu des problèmes de santé

– Ce serait difficile de trouver un nouvel emploi

– Votre partenaire/conjoint n’a pas de travail

Assurez-vous d’avoir une vue d’ensemble de votre situation globale.

Désormais, si vous souhaitez commencer à épargner votre argent dans un fonds d'épargne d'urgence, je vous recommande d'ouvrir un compte d'épargne en ligne à haut rendement par opposition à un compte d'épargne bancaire classique.

Voici pourquoi :

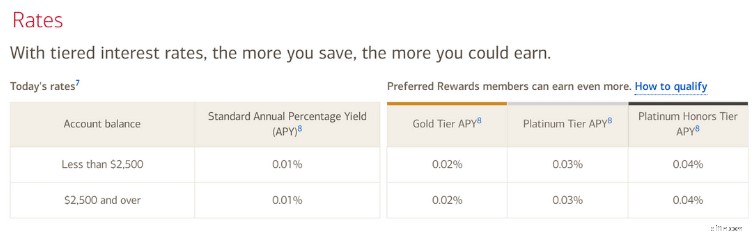

Un compte d'épargne ordinaire d'une banque physique (comme Bank of America) offre des taux d'intérêt minimes.

Comme vous pouvez le constater, les taux d'intérêt varient entre 0,01 % et 0,02 %.

Ce sont des cacahuètes.

Maintenant, si vous deviez ouvrir un compte d'épargne en ligne à haut rendement auprès de CIT Bank (qui est gratuit), vous pourriez gagner 4,05 % d'APY.

C'est une énorme différence !

D'un autre côté, les banques en ligne comme CIT Bank ont généralement des coûts inférieurs à ceux des magasins physiques.

C'est pour cette raison que les banques en ligne peuvent se permettre d'offrir à leurs clients des taux d'intérêt élevés.

Et même si un taux d'intérêt de 4,05 % n'a rien à voir avec le rendement de 7 % à 10 % que vous pourriez obtenir en marché boursier , avoir de l'argent liquide sous la main en cas d'urgence est une astuce financière sûre pour vous protéger contre les imprévus.

7. Investissez votre petite monnaie

Si vous faites du shopping et achetez quelque chose, vous recevez généralement une forme de monnaie.

Et une simple astuce financière consiste à commencer à investir votre petite monnaie.

Avantages

– Crée une richesse à long terme

– Manière cohérente d'investir

– De petites choses peuvent faire une grande différence

Inconvénients

– Progrès lents (mais constants)

Meilleure ressource

Glands

Il n'est pas facile de se constituer une valeur nette importante dans le monde d'aujourd'hui.

En fait, la valeur nette médiane des Américains de moins de 35 ans est de 14 000 $.

Si votre objectif est de prendre une retraite anticipée, d'acquérir une liberté financière ou simplement de créer un patrimoine durable et à long terme, vous devrez commencer à investir. .

Êtes-vous prêt à commencer à investir, même si ce n’est que 5 $ par mois ?

Si oui, envisagez d'ouvrir un compte avec Acorns 👇

Acorns est une plateforme d'investissement qui vous donne la possibilité d'ouvrir un compte pour aussi peu que 5 $.

Et voici le meilleur : Acorns propose une fonctionnalité, appelée Round-Up Feature, qui investit votre monnaie !

Vous pouvez également utiliser un multiplicateur d'arrondi jusqu'à 10 x pour accélérer vos investissements.

À mesure que vous dépensez plus d’argent, la fonction d’arrondi continue d’arrondir votre monnaie de rechange.

Une fois que la variation arrondie est égale à 5 $, Acorns retire automatiquement 5 $ de votre compte courant lié et investit les 5 $ dans votre compte Acorns.

Vous dépensez, Acorns investit.

Et c'est ce que j'aime dans ce hack d'argent : C'est automatique et hors de vue, loin du cœur.

8. Coupez vos abonnements

Économisez plus d'argent presque immédiatement en réduisant vos abonnements.

Avantages

– Économisez de l'argent instantanément en réduisant vos coûts d'abonnement

Inconvénients

– Pourrait causer du stress

– Cela peut prendre un certain temps au téléphone avec le service client

Meilleure ressource

Argent de fusée

À quand remonte la dernière fois que vous avez vérifié combien vous payez vos abonnements ?

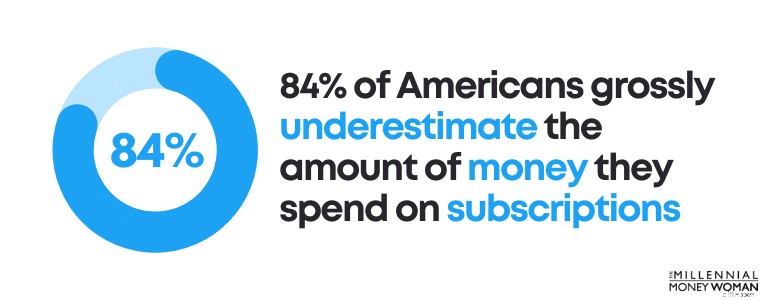

Il est important de revoir vos dépenses mensuelles en abonnement, car des études récentes ont montré que 84 % des Américains sous-estiment largement le montant qu'ils dépensent en abonnements.

En fait, la plupart des gens ont l'impression de dépenser 197 % de moins en services d'abonnement qu'ils ne dépensent réellement !

Pourquoi sous-estimons-nous nos coûts d’abonnement ?

Voici quelques raisons :

- Les frais d'abonnement augmentent au fil des mois

- Il est très simple de s'inscrire aux services d'abonnement

- Certains frais d'abonnement sont si bas qu'on les oublie

Sinon, coupez le gras.

Voici comment vous pouvez réduire les coûts de votre abonnement :

- Vérifiez votre budget

- Identifier tous les coûts d'abonnement mensuels

- Déterminez les abonnements que vous utilisez régulièrement

- Concluez avec les services d'abonnement dont vous n'avez pas besoin

Une fois que vous avez déterminé les abonnements dont vous n'avez pas besoin, plusieurs options s'offrent à vous.

Vos options peuvent inclure :

- Annuler votre service d'abonnement

- Négociez votre abonnement à moindre coût

- Envisagez de partager les coûts avec vos amis/votre famille

Honnêtement, je garde juste les services d’abonnement les plus importants.

Vous trouverez ci-dessous une liste condensée de mes abonnements mensuels :

- Wi-Fi

- Netflix

- Amazon

- Facture de téléphone portable

- Logiciel antivirus

Et pour moi, c'est tout.

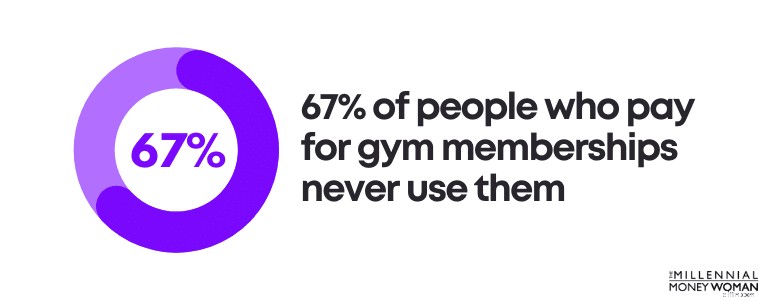

Je n’ai même pas d’abonnement à une salle de sport – je vais courir sur le trottoir et j’ai un DVD que j’ai acheté il y a très longtemps et que j’utilise tous les matins pour m’entraîner.

En fait, saviez-vous que 67 % des personnes qui paient un abonnement à une salle de sport ne les utilisent jamais ?

Mais devinez quoi ?

Vous pouvez toujours réduisez vos coûts d’abonnement, même si vous avez déjà réduit le gras et supprimé les abonnements inutiles.

Une façon d'économiser potentiellement 100 $ par an consiste à utiliser le service Rocket Money 👇

Rocket Money vous aide à contrôler vos abonnements en :

- Suivi de vos abonnements

- Créer un budget qui vous convient

- Négocier les meilleurs tarifs sur vos abonnements

Ce que j'aime chez Rocket Money, c'est que cette application crée un visuel pour vous permettre de mieux comprendre combien vous dépensez et pour quel service d'abonnement.

Voici l’autre aspect intéressant de Rocket Money :

Il négocie pour vous vos frais d’abonnement afin que vous bénéficiiez des meilleurs tarifs possibles.

Rocket Money pourrait vous faire économiser de l'argent en :

- Réduire vos factures de câble

- Obtenir un remboursement pour les frais de retard

- Réduire vos factures de téléphone portable

- Obtenir un remboursement sur les frais de découvert

- Réduire vos factures d'assurance automobile

Supprimer vos services d'abonnement est l'une des meilleures astuces financières, car vous pouvez économiser beaucoup d'argent à long terme.

9. Obtenez une application de récompense en argent

Si vous êtes un économe avisé, l'une des meilleures astuces pour vous consiste peut-être à vous inscrire à une application gratuite de remise en argent.

Avantages

– À chaque achat que vous effectuez, vous gagnez un peu d'argent

Inconvénients

– Seuls les magasins partenaires vous proposeront l'offre de remise en argent

– Cela pourrait prendre un certain temps pour s'habituer au téléchargement des reçus

Meilleure ressource

Laisser tomber

Croyez-le ou non, vous pouvez réellement gagner de l'argent en achetant vos articles de tous les jours en téléchargeant des applications de remise en argent.

Par exemple, vous pouvez gagner de l'argent sur des choses comme :

- Voyage

- Vêtements

- Restauration rapide

- Produits d'épicerie

…Vous comprenez mon point.

L'une des meilleures applications pour gagner de l'argent pendant que vous faites vos courses pour vos articles de tous les jours, utilisez l'application de remise en argent Drop (c'est gratuit) 👇

N'oubliez pas : Il est important de maintenir votre comportement d'achat habituel.

Gardez à l’esprit que tous les magasins dans lesquels vous magasinez n’offriront pas de remises en argent avec Drop.

Le fait que vous obteniez une remise en argent dépend du fait que le magasin dans lequel vous magasinez s'est associé ou non à des applications de remise en argent.

Drop s'est associé à plus de 2 000 détaillants, dont :

- Kroger

- Agrafes

- Expédia

- Walmart

- Ulta Beauté

- Home Depot

De toute évidence, il existe une longue liste de magasins dans lesquels vous pouvez faire vos achats.

Les remises en argent pourraient être une excellente astuce pour vous permettre d'économiser de l'argent supplémentaire, surtout si vous magasinez chez les grands détaillants partenaires de vos applications de remise en argent.

10. Gagnez de l'argent en regardant la télévision

L'une de mes astuces financières préférées consiste à gagner de l'argent en regardant la télévision en répondant à des sondages en ligne.

Avantages

– Gagnez de l'argent rapidement

Inconvénients

– Cela prend du temps

– Ce n'est pas un moyen rapide de devenir riche

– Vous ne gagnez qu'entre 0,25 $ et 0,75 $ par enquête

Meilleure ressource

ySense

J'ai été choqué la première fois que j'ai entendu dire que je pouvais gagner de l'argent :

- Regarder la télévision

- En pyjama

- Pendant le petit-déjeuner

Cela m'a semblé assez épique.

Comment pouvez-vous gagner de l'argent de manière aussi paresseuse ?

En vous inscrivant à des sites d'enquête comme avec ySense (c'est gratuit) 👇

Avec les plateformes d'enquête comme ySense, vous n'êtes pas seulement payé pour répondre à des enquêtes.

En fait, vous pouvez être payé si vous :

- Jouer à des jeux

- Répondre à des enquêtes

- Évaluer les produits

- Rejoignez des groupes de discussion

- Partagez vos opinions

- Partager l'activité de navigation numérique

J’ai commencé à gagner de l’argent grâce aux plateformes d’enquête en ligne lorsque j’étais à l’université – surtout les jours où je n’avais pas de cours, d’études ou de travail.

C'était un moyen formidable (et simple) de gagner de l'argent supplémentaire.

Je dois également mentionner que répondre à chaque enquête peut probablement prendre entre 5 et 20 minutes, ce n'est donc une bonne option que si vous faites quelque chose à côté (comme regarder la télévision).

Avec Survey Junkie , (l'une des plateformes d'enquête en ligne les plus populaires), vous êtes payé en points (généralement 1 point =1 centime) et vous pouvez échanger ces points contre de l'argent en demandant un paiement soit via :

- PayPal

- Cartes cadeaux

En règle générale, vous aurez besoin d'au moins 10 $ sur votre compte (ou 1 000 points) pour échanger et retirer votre argent.

Il existe d'autres plateformes sur lesquelles vous pouvez également gagner de l'argent en répondant à des sondages, en regardant des vidéos, en lisant des e-mails, etc.

Ces plates-formes alternatives (gratuites) incluent :

- MesPoints

- Swagbucks

- Enquêtes Zap

- Dollars de la boîte de réception

Si vous cherchez à gagner quelques dollars ici et là, répondre à des sondages en ligne est certainement une excellente astuce financière à considérer.

11. Développez votre crédit

Saviez-vous que le développement du crédit est une astuce financière qui peut vous faire économiser beaucoup d'argent à l'avenir ?

Avantages

– Un crédit amélioré pourrait réduire les taux d'intérêt pour les achats importants

Inconvénients

– Cela pourrait prendre du temps

– Cela pourrait faire encore plus mal si vous manquez un paiement

Meilleure ressource

Soi

Are you a college student with no credit or are you just emerging from a nasty bankruptcy and/or divorce, so your credit took a nosedive?

Then it’s important to rebuild your credit ASAP.

Credit can help you get access to:

- Car loans

- Cartes de crédit

- Business loans

- Mortgage for a home

If you have a good credit score, typically it’s a lot easier to get access to loans – and good credit also typically gives you a lower interest rate on the loans you plan to take out (which means more money in your pocket).

So what is good credit, exactly?

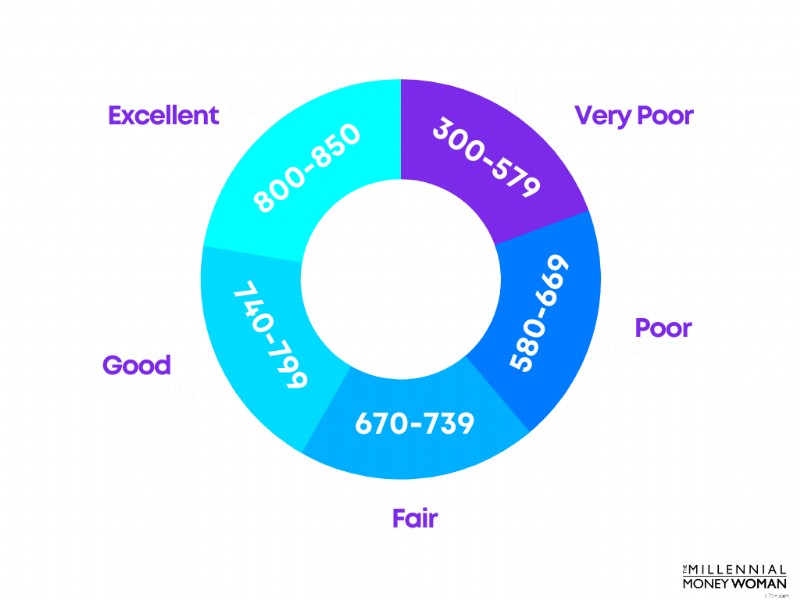

Your credit score is commonly determined by what is known as your FICO® Score, and scores generally range from 300 to 850.

Check out the FICO® Scores below:

You’ll want to aim for a minimum credit score of around 670 to 739.

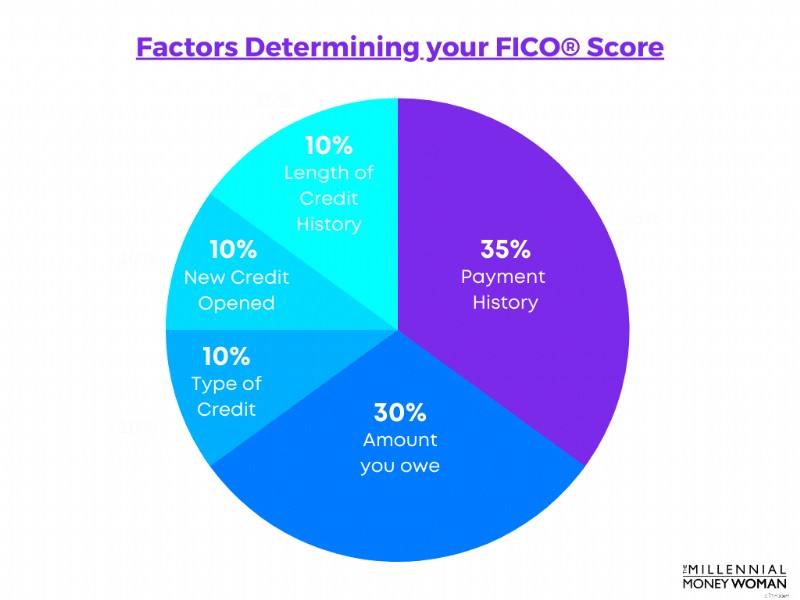

However, building up a good credit score typically takes time, because a large percent of your FICO® Score is based on your payment history.

Take a look at the components making up your FICO® Score, below:

On the bright side, only a very small percent of Americans have a low credit score, with 11.1% of Americans maintaining a FICO® Score below 550.

Good credit scores not only get you access to loans for big-ticket purchases, but good credit scores can also help you save money in the long run.

Here’s a list of reasons why good credit scores can make a difference:

- Can lower car insurance rates

- You can borrow at lower interest rates

- Increased chance for credit card approval

- Faster approval to rent homes/apartments

- Could avoid security deposits for utility services

Well, if you have no credit or if your credit is poor, I have an app for you.

The best DIY credit builder app, in my opinion, is known as Self 👇

Self, in effect, is a credit builder loan.

Voici comment cela fonctionne :

- You take out a “loan”

- The loan is not immediately deposited into your bank account

- Instead, the loan is held in an FDIC insured CD, in your name

- You make timely payments in full to unlock the loan in the CD

After you’ve made all payments for the loan, the money held in the FDIC insured CD is released to you.

I like credit builder loans because they can help you:

- Establish a payment history

- Establish your credibility to make timely payments

- Help boost your credit score, as your transactions are reported to the credit bureaus

The “loan” itself could be for as little as $600 to $1,800 dollars, and you could repay your loan for either $25 to $150 per month.

You could also pay back your loan early.

Every time you make a payment, your transaction is reported to the 3 credit bureaus, so your credit score increases!

12. Meal Prep

One of the ultimate money hacks is preparing, cooking, and freezing your meals the Sunday before your workweek starts.

Avantages

– Saves you hassle

– Saves you money

Inconvénients

– Takes time

– Could be stressful cooking so much food

Did you know that the average American spends about $3,000 per year in just eating out?

You might be thinking that it’s not possible to spend $3,000 on food that’s prepared outside of your home – and that’s where I encourage you to take a look at your budget.

Eating out is expensive.

In fact, restaurants, on average, markup their food by roughly 300% so they make a profit!

I don’t blame restaurants, because they have to make their money somewhere, right?

If you’re going out to eat, then you’re really paying for:

- Service

- Convenience

- The type of food

Instead of paying the 300% markup number and eating food that wasn’t handled by you, consider meal prepping.

Each meal, be it lunch or dinner, is prepared in advance and frozen so that all you have to do, is take out your frozen meal, heat it up, and eat it!

Now, obviously meal prepping isn’t just fun and fashion.

Here are some things that go into meal-prepping:

- Money – you have to buy groceries in bulk

- Time – you have to find time to cook your meals

- Skills – you have to be somewhat comfortable with cooking

- Comfort – you have to be ok bringing lunch to work instead of eating out

When you do go bulk grocery shopping, remember you can use cash back rewards apps like Drop , where you can earn money on everyday grocery items!

If and when you do decide to eat out, I would highly suggest tracking your expenses in a budget.

If you haven’t yet, consider opening an account with YNAB (it’s free for 34 days!) to track your expenses and give you a better idea on your budget.

Below are some of the best foods that I used to meal prep:

- Pasta and meat

- Chicken and rice

- Hard-boiled eggs

- Salad and salmon

- Chicken and salad

Granted, not all of my meals would last for exactly 7 days, sometimes my meal prepping efforts would only last for a few days – which is perfectly ok.

Meal prepping is a great money hack to help you save money and get ahead of your budget.

13. Optimize Your 401k (or 403b) Investing Strategy

Did you know that one of the most important money hacks is optimizing your employer-sponsored retirement plan?

Avantages

– Grow your wealth for the long term

Inconvénients

– You have to stay invested even if markets are volatile

Best Resource

Blooom

Employer-sponsored retirement plans are structured to help you prepare and save more money for your retirement.

Employer-sponsored retirement plans include:

- 401(k)’s

- 403(b)’s

- 457(b)’s

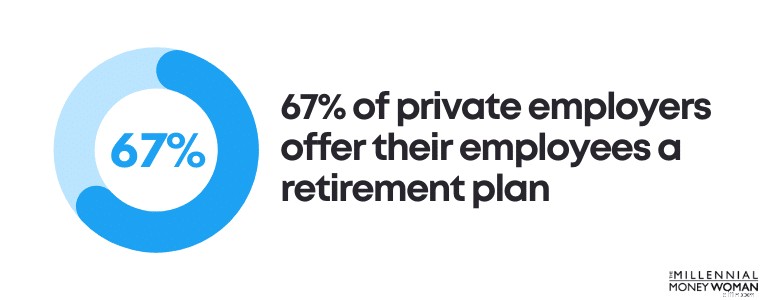

In fact, in the modern-day and age, 67% of private employers offer their employees access to a retirement plan.

Typically speaking, 401(k) plans are the most common type of employer-sponsored retirement plan.

Do you have access to an employer retirement plan?

If so, it’s time to take a look at your investments and how you can optimize your money in the stock market.

Typically speaking, when you enroll in your employer-sponsored plan, you typically are slotted into a pre-set investment fund, which often is a target-date fund.

In other words, with a target-date fund, you typically don’t have to do anything except continue making your contributions.

The closer the current year to the target date fund year, the more conservatively invested the fund will be.

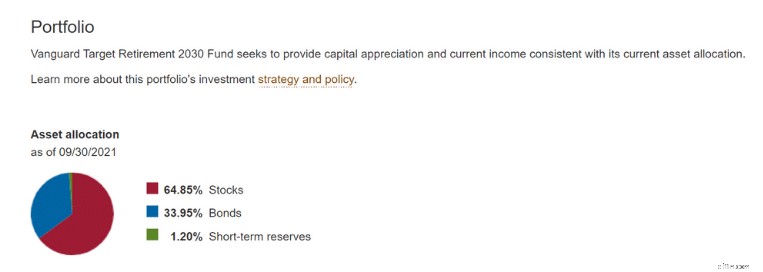

As an example, the 2030 target-date fund (above) has 65% of the assets in stocks and 33% of the assets in bonds.

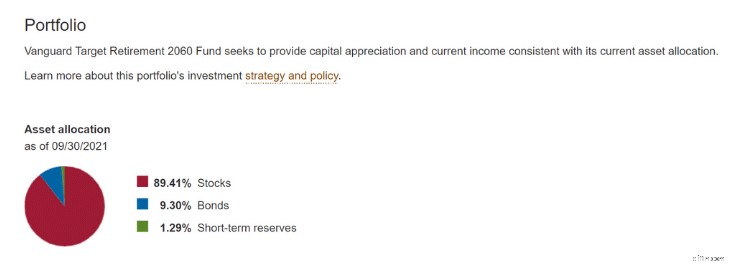

Now compare the 2030 target-date fund to a 2060 target-date fund, for example.

As you can see, the further out your expected retirement date, the more tilted your asset allocation will be toward stocks.

Stocks offer more growth opportunities in the long run.

So what are the pros and cons of target-date funds?

Simple

Typically more expensive than other investment options

You don’t have to do anything

No flexibility

Professionally managed fund

No customization

Personally speaking, I would not want to pay more for a product that’s not even customized to my risk tolerance and my life goals.

Does that sound like you, too?

If so, then I would suggest you consider downloading the app known as Blooom (yes, that’s with 3 o’s!).

Blooom integrates with your employer-sponsored retirement plan (like a 401(k)) as well as with your Traditional and Roth IRAs, and offers a customized investment management approach to your money.

Here’s why you should use Blooom:

- Reduces your hidden expense ratios

- Builds a customized investment portfolio

- Adjusts your investments throughout the year

- Builds a portfolio based on your financial goals

All you have to do is link your retirement accounts with Blooom, and the investment app helps you stay on track with your portfolio.

While customizing your investment account allocation might not seem like a major money hack today, in the future, having a customized portfolio that helps reduce hidden fees could help you save $100,000’s.

14. Buy Cheap Term Life Insurance

If you’re young and you’re planning to start a family, then buying life insurance should be on your priority list.

Avantages

– Financially protect your family

– Pass a death benefit on, tax-free

– Term life insurance is the cheapest form of life insurance

Inconvénients

– May take some time to sign up

– You’ll have to go through underwriting and potentially medical exams

Best Resource

Fabric

One of my all-time favorite money hacks is buying cheap term life insurance as a Millennial to financially protect my family.

If you outlive the term, you don’t get your money back and your life insurance coverage disappears.

If you don’t outlive the term, the death benefit of your life insurance will be passed on to your beneficiaries tax-free.

Here are some of the pros and cons of term life insurance:

Low premiums

Covers only your selected term

Death benefit is tax-free

No cash value

May be converted to whole life insurance in some cases

No flexibility in premium payment options

Very good option for young people

Difficult to apply to term life insurance if you’re no longer healthy

Term life insurance is a great option for Millennials, which is why I am also such a proponent of this type of insurance.

Here is why Millennials should consider term life insurance:

- It’s cheap

- You’re not overspending money on life insurance

- Millennials are typically healthy, so premiums will be even lower

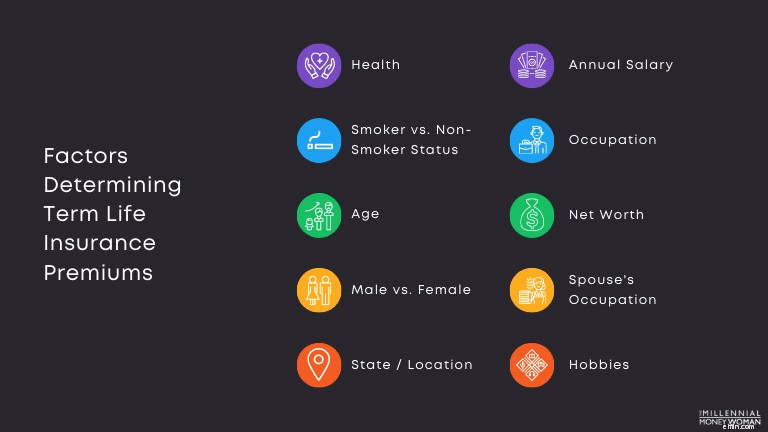

The cost of your term life insurance is not just determined by the status of your health, however.

In fact, there are many additional factors that come into play when determining the cost of your term life insurance premiums, some of which I have listed out below:

Another major factor that determines your premiums is, of course, the amount of death benefit that you select for your term life insurance policy.

Whenever someone says they need a certain “amount” of life insurance, they are actually referring to the death benefit.

While there are many factors that go into determining how much life insurance you need, below are some key pointers to consider:

- Revenu

- Children

- Total debt

- Work status

- Marital status

Below is a typical formula you can use to determine how much life insurance you’ll actually need:

If you’re ready to take a closer look at life insurance for yourself and your loved ones, then I’d suggest checking out Fabric 👇

With Fabric’s quick 60-second quiz, you can find out what kind of coverage your family needs, and apply for a policy in just 10 minutes.

- No price changes—guaranteed

- $1 million in coverage for less than $1 a day

- Coverage ranging from 10-30 years and policies from $100,000–$5,000,000

- 30-day money back guarantee, and you can cancel at any time

Qualified applicants could go from “Start” to “Covered” in just 10 minutes, no health exam required.

Leave the insurance part to Fabric so you can focus on life.

Money Saving Hacks:The Bottom Line

Yesterday would have been the best time to take action with these money hacks.

Today is the next best option.

While reading and doing your research is important (obviously), it’s not everything.

You cannot win without action.

In the end, it’s important you’re happy with the financial choices you make today for tomorrow.

Implement these money hacks now and your bank accounts will thank me later!

-

Les 5 principaux avantages du trading Bitcoin que tout le monde doit connaître

Alors que le bitcoin gagne en popularité de jour en jour, de plus en plus de personnes entrent dans le monde du trading de crypto-monnaie. Si vous envisagez également dentrer dans le monde du commerce

-

3 raisons pour lesquelles les seniors ont aussi besoin d'un budget

La budgétisation est importante au cours de vos dernières années. Mais une fois à la retraite, vous nêtes pas tiré daffaire. Vous entendez souvent quil est important de respecter un budget. Sans ce

Finances Personnelles

- L'utilisation de Costco pour cette mise à niveau de la maison m'a fait économiser 1 000 $

- Ne se prendre:Comment évaluer un taux de change

- Dépenses estivales en hausse ? 3 façons de gagner de l'argent supplémentaire

- 4 questions à vous poser avant de devenir aidant naturel

- Burnout et 10 façons d'aimer votre travail, peu importe ce que vous faites

- Comment fonctionne la loi sur les pratiques équitables de recouvrement de créances

- 10 avantages méconnus de votre abonnement Amazon Prime

- L'IRS émet un autre lot de paiements de relance, portant le total à 335 milliards de dollars

- 3 cadeaux faits à la main pour la fête des mères du cœur

-

Le coronavirus a fait perdre autant à la personne moyenne de 60 ans à la retraite

Le coronavirus a fait perdre autant à la personne moyenne de 60 ans à la retraite Lorsque les cas de COVID-19 ont commencé à se multiplier rapidement aux États-Unis, la bourse a réagi, à tel point quil a plongé en territoire de marché baissier à la mi-mars. Depuis, les actions ont ...

-

Joyeux anniversaire - Leçons tirées de 10 ans de blogs

Joyeux anniversaire - Leçons tirées de 10 ans de blogs Aujourdhui marque les 10 ans de The College Investor ! Cest incroyable de penser au chemin parcouru par ce petit blog. Tout dabord, que vous soyez nouveau ici ou un lecteur de longue date - merci . Vo...