Construire un portefeuille d'actions rentable :un guide étape par étape pour les débutants

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Dans cet article, je vais vous montrer exactement comment créer un portefeuille d'actions à partir de zéro.

En fait :

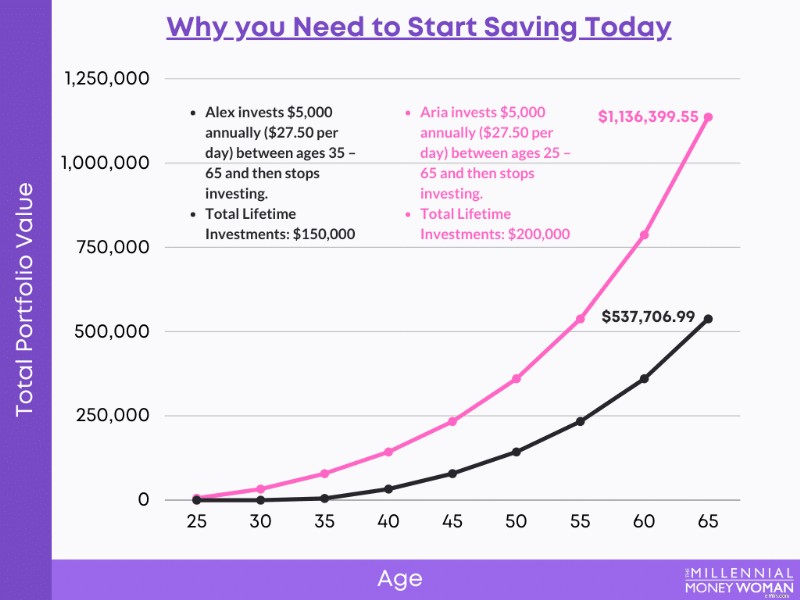

Ce sont les mêmes stratégies que j'ai utilisées pour faire croître mon portefeuille d'investissement à plus de 497 578 $… en moins de 5 ans.

Allons-y directement.

Dans cet article

Qu'est-ce qu'un portefeuille d'actions ?

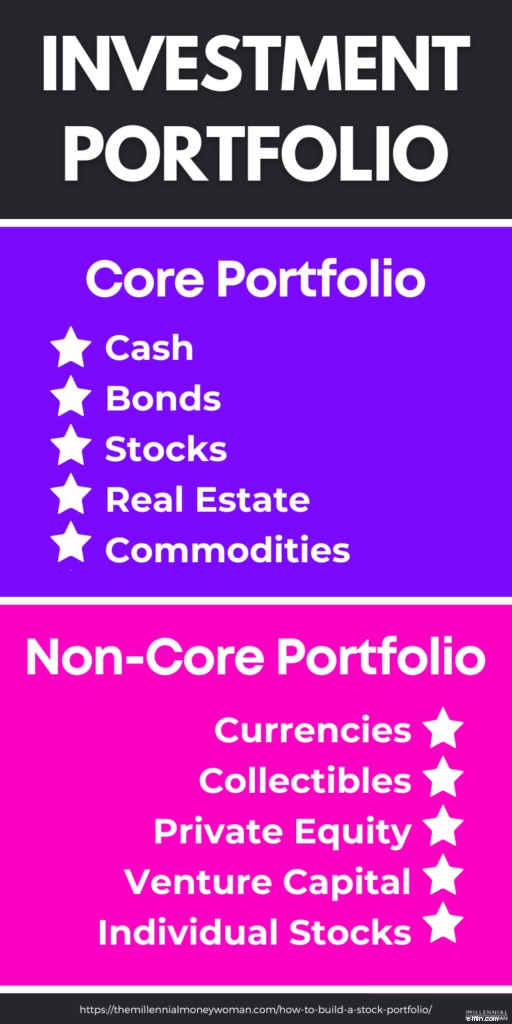

Un portefeuille d'actions (ou portefeuille d'investissement) est un ensemble de vos investissements. De manière générale, un portefeuille d'actions est un ensemble d'actions de portefeuille. , obligations, liquidités, actifs réels, etc.

La clé pour constituer un portefeuille d’actions durable est la diversification.

En d'autres termes, vous répartiriez votre argent sur plusieurs :

- Actions

- Secteurs d'activité

- Types d'éléments

- Secteurs géographiques

La diversification permet également de créer plusieurs sources de revenus .

Pensez à un portefeuille comme à un toit, et vos actifs (comme les actions, l'immobilier, etc.) sont tous stockés sous ce toit.

Il est utile d'imaginer votre portefeuille d'investissement comme ceci, car lors de la création d'un portefeuille d'actions, vous devez examiner tout collectivement. .

Lorsque vous examinez tout collectivement, vous pouvez mieux décider comment investir vos actifs pour atteindre vos objectifs.

En fin de compte, vous devez trouver la bonne combinaison d'investissements qui correspond à vos objectifs spécifiques.

Construire un portefeuille d'actions qui correspond à votre tolérance au risque

Si vous souhaitez constituer un portefeuille d'actions, la première chose que vous devez considérer est votre tolérance au risque.

La tolérance au risque est basée sur le degré de volatilité du marché que vous pouvez accepter sans retirer vos investissements parce que vous craignez de perdre de l'argent.

En d'autres termes, le risque que vous prenez ne vous empêchera pas de dormir la nuit en vous souciant des pertes de votre investissement.

La tolérance au risque est généralement basée sur plusieurs facteurs tels que :

- Votre psychisme

- Votre calendrier

- Votre compréhension du fonctionnement du marché

La clé pour bâtir un portefeuille réussi est votre horizon temporel.

Par exemple, si vous avez 25 ans maintenant et que vous envisagez d'investir jusqu'à votre retraite à 65 ans, votre horizon de placement est de 40 ans.

Voici un petit conseil :

- Plus votre délai est long – Plus vous avez de chances de gagner plus d'argent

- Plus le délai est court – Plus la probabilité que vous gagniez plus d'argent est faible

Si votre horizon temporel est long, vous n'aurez probablement pas à vous soucier des fluctuations à court terme.

Découvrez comment une fluctuation à court terme pourrait vous donner un peu d'anxiété :

Découvrez maintenant la vision à long terme :

Si vous regardez la situation dans son ensemble et à plus long terme, vous êtes probablement beaucoup moins anxieux car la tendance générale du marché est à la hausse.

Alors, quand vous :

- Être à l'aise face aux fluctuations du marché – envisagez d'investir dans plus d'actions

- Vous vous sentez mal à l'aise face aux fluctuations du marché – envisagez d'investir dans une combinaison d'actions et d'obligations

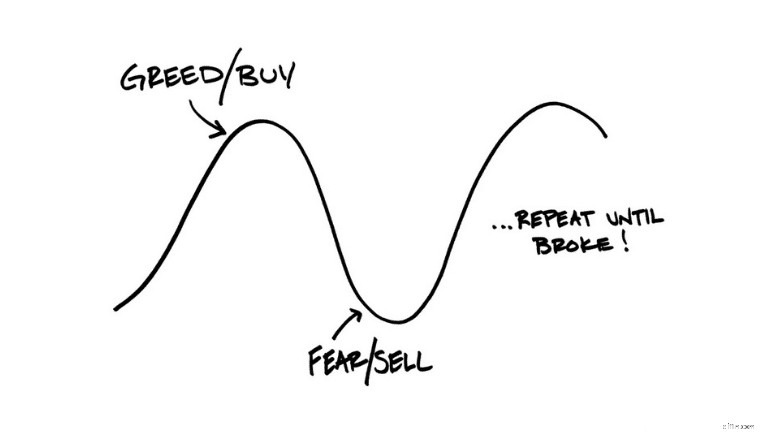

Prenez le temps de bien comprendre votre tolérance au risque, afin de ne pas encaisser par peur de perdre de l'argent lorsque les marchés sont bas.

Créer un portefeuille d'investissement à partir de zéro est facile si vous suivez un processus étape par étape.

Et c'est exactement ce que je vais vous montrer.

1. Obtenez des conseils d'experts

Il existe de nombreuses façons de constituer et de gérer votre portefeuille de placements. La première étape consiste donc à demander conseil à des experts.

Examinons quelques façons de procéder.

R. Investir soi-même

Si vous souhaitez créer vous-même un portefeuille d'actions, je vous recommande fortement d'utiliser des ressources incroyables comme Seeking Alpha. .

Seeking Alpha aide l'investisseur quotidien à comprendre comment créer un portefeuille d'investissement conçu pour répondre à ses besoins spécifiques grâce à des articles d'experts issus du crowdsourcing.

Grâce aux articles issus du crowdsourcing, vous obtiendrez des informations provenant de personnes telles que :

- Experts du secteur

- Gestionnaires de hedge funds

- CFA (Chartered Financial Analysts)

- CPA (expert-comptable agréé)

- Experts en investissement du monde entier

La lecture d'autant de points de vue vous aide également à créer des modèles de portefeuille d'actions.

Lorsque vous commencez à sélectionner des actions ou des fonds indiciels, assurez-vous de prendre en compte :

- Orientation sectorielle

- Taille de l'entreprise

- Rendement des dividendes

- Potentiel de croissance

- Localisation géographique

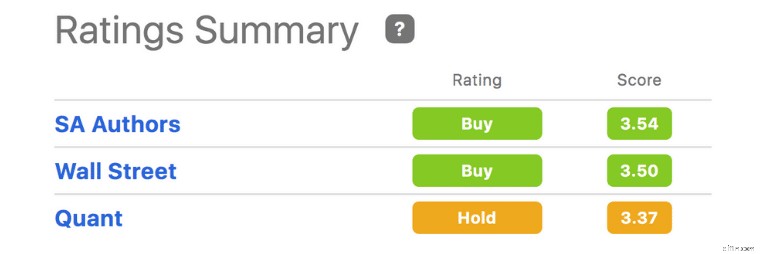

Vous devriez également consulter les notations boursières de Seeking Alpha pour plus d’informations sur les actions.

Consultez par exemple les notes boursières de Tesla :

Sous le graphique Récapitulatif des notes, vous verrez les informations consolidées de :

- Experts de Wall Street

- Recherche d'auteurs experts Alpha

- À la recherche du célèbre algorithme Quant d'Alpha

En fait, au cours des 12 dernières années, l'algorithme Quant de Seeking Alpha (voir capture d'écran du résumé des notes) a battu le S&P 500 à chaque fois.

Même si la constitution d'un portefeuille n'est pas toujours facile, surtout lorsque vous utilisez l'approche DIY, vous pouvez toujours utiliser des outils comme Seeking Alpha pour vous aider à prendre vous-même des décisions d'investissement.

Lecture recommandée : À la recherche d'une révision Alpha

B. Conseillers financiers

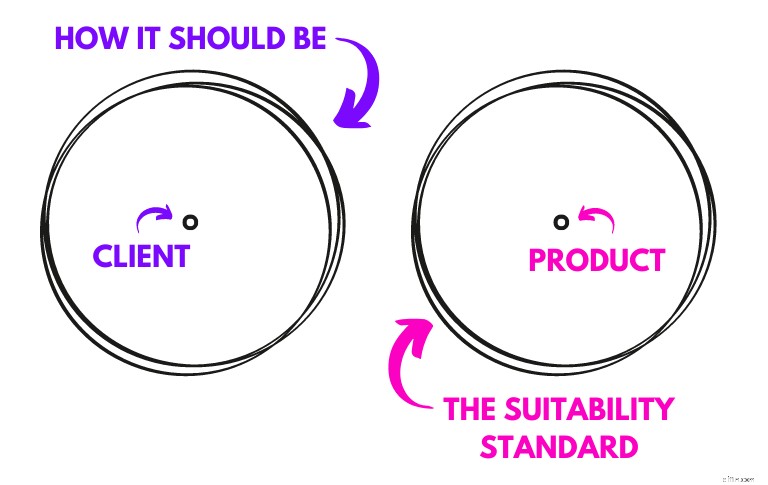

La création de portfolio est plus un art qu'une science.

C'est pourquoi il peut être judicieux de faire appel à un professionnel chevronné, tel qu'un conseiller financier, pour vous aider à naviguer sur les marchés.

Les conseillers financiers suivent des cours rigoureux et réussissent des examens tels que :

- CFP (planificateur financier certifié)

- CFA (analyste financier agréé)

Si vous recherchez un conseiller complet, envisagez de rechercher une personne possédant le titre CFP(r).

L’objectif des conseillers est d’élaborer un plan financier complet autour de vos objectifs uniques.

Les conseillers financiers vous donnent des conseils dans des domaines tels que :

- Planification successorale

- Gestion des risques

- Planifier sa retraite

- Stratégies de planification fiscale

- Gestion des investissements

- Créer un portefeuille d'actions

Cependant, les conseillers agissent souvent davantage comme des psychologues que comme des professionnels de l'investissement !

En effet, votre portefeuille d’actions doit non seulement vous rapporter de l’argent, mais également répondre à vos préoccupations psychologiques en matière de marché boursier.

Les conseillers financiers acceptent les paiements de deux manières :

- Frais uniquement

- Basé sur des commissions

Les conseillers payants sont mes préférés.

En effet, une structure payante évite les conflits d'intérêts potentiels.

Les produits qui rapportent une commission aux conseillers peuvent inclure :

- Rentes

- Produits d'assurance

- Marges de crédit sur valeur domiciliaire

- Quelques produits d'investissement

Si les conseillers gagnent une commission pour chaque produit qu'ils vendent, ils ne vous vendront peut-être pas le produit qui convient le mieux à votre situation.

Au lieu de cela, ils peuvent uniquement vous vendre un produit « approprié ».

Choisissez le conseiller centré client, et non le conseiller centré produit.

Vous pouvez trouver toutes ces informations en planifiant simplement une réunion d'introduction avec un conseiller (et les réunions d'introduction sont généralement gratuites).

Lors de votre première réunion, vous pouvez poser au conseiller des questions telles que :

- Leur expérience

- Comment ils sont payés

- Leur philosophie d'investissement

- Leurs informations d'identification (CFP, CFA ou autre)

C. Robots-conseillers

Les robots-conseillers créent des portefeuilles d'investissement personnalisés selon vos besoins grâce à des algorithmes.

Si vous souhaitez automatiser vos investissements, les robots-conseillers pourraient être la solution idéale pour vous.

La constitution d'un portefeuille stratégique avec des robots-conseillers se résume à :

- Vos données et entrées

- Les algorithmes du robot-conseiller

Cependant, prendre des décisions en matière de portefeuille d'actions à l'aide de robots-conseillers peut présenter à la fois des avantages et des inconvénients.

Les avantages du robot-conseiller :

- Frais réduits

- Fiscalement efficace

- Ajuste automatiquement votre portefeuille pour vous

- Vous restez dans le confort de votre foyer

Inconvénients du robot-conseiller :

- Aucun élément "humain"

- Pas idéal pour les day traders

- Pas de planification financière complète

- Aucun conseil d'investissement personnalisé

Je dirais que le plus grand avantage des robots-conseillers est qu'ils facturent des frais inférieurs à ceux d'un conseiller patrimonial moyen.

Voici la différence entre les frais :

- Frais du robot-conseiller :~0,25 %

- Frais de conseiller réel :~1,00 %

Une différence de 0,75 % peut faire une GRANDE différence (nous parlons de 100 000 $) sur quelques décennies d'investissement.

Avec les robots-conseillers, vous pouvez également créer des trackers de portefeuille d'actions pour vous envoyer des notifications lorsque :

- Les actions ont atteint un certain point bas

- Les actions ont atteint un certain point haut

Alors, quels sont les meilleurs robots-conseillers ?

Si vous êtes un investisseur débutant, je vous suggère de consulter Acorns 👇

Acorns est une application de robot-conseiller pour les investisseurs débutants et vous pouvez ouvrir un compte avec seulement 5 $.

Après votre investissement de 5 $, il n'y a pas d'investissement minimum (vous pouvez donc investir 0,25 $ à la fois !).

Si vous êtes un investisseur plus chevronné (et si vous disposez d'un peu plus de liquidités pour commencer à investir), alors consultez M1 Finance 👇

M1 Finance est une application de robot-conseiller destinée aux investisseurs intermédiaires à avancés, proposant plus de 6 000 actions et ETF différents. Pour ouvrir un compte individuel, vous aurez besoin de 100 $.

2. Déterminez votre style d'investissement

Généralement, il existe deux styles d'investissement :

- Investissement passif

- Investissement actif

Investissement passif

L'investissement passif consiste à acheter un actif et à prévoir de le conserver à long terme, quelles que soient les fluctuations du marché.

En tant qu'investisseur passif, vous le définissez et l'oubliez.

Les meilleurs investissements passifs pour la croissance incluent :

- Actions

- Immobilier

- Fonds indiciels

Les investisseurs passifs n’essaieront pas de chronométrer le marché.

Ils achètent et conservent.

Investissement actif

Un investisseur actif est quelqu'un qui surveille le marché quotidiennement, achetant et vendant des actifs très souvent.

Les investisseurs actifs sont comme les day traders :ils ne se reposent pas.

En règle générale, les investisseurs actifs utilisent des outils externes tels que Seeking Alpha. pour les aider à prendre de meilleures décisions d'investissement.

Même si je suis moi-même un investisseur passif, j'utilise également Seeking Alpha pour rester informé des principales tendances du marché et des dernières informations en matière d'investissement.

Cependant, je ne me base pas toujours sur les dernières informations en matière d'investissement.

Et c'est là le problème des investisseurs actifs :

Ils peuvent acheter sur l'émotion.

C'est le danger de devenir un investisseur actif.

Vous pouvez permettre aux médias (qui aiment souvent publier de mauvaises nouvelles) de contrôler vos décisions d'investissement.

Cependant, si vous êtes un investisseur chevronné et que vous savez dans quoi vous vous engagez, vous pourriez gagner beaucoup d'argent grâce à l'investissement actif.

3. Tenir compte de l'emplacement des actifs (important)

Construire un portefeuille d'actions est l'un des actifs les plus appréciés vous pouvez posséder.

Mais pour mieux comprendre comment créer un portefeuille d'actions, vous devez également tenir compte de l'emplacement de vos actifs.

Plus précisément, il existe 3 types de comptes d'investissement :

- Taxable

- Impôt différé

- Avantage fiscal

Voici une répartition de chaque type de compte d'investissement.

Compte de placement imposable

Un compte de placement imposable est un compte dans lequel vous êtes imposé sur vos cotisations ET sur la croissance de vos investissements, vos dividendes, etc.

En d’autres termes, un compte imposable ne vous accorde aucun allégement fiscal.

D'un autre côté, les comptes fiscalement avantageux vous offrent un allégement fiscal sur certains des éléments suivants :

- Retraits

- Contributions

- Croissance des investissements

Le type d’allégement fiscal dont vous bénéficiez dépend du compte d’investissement.

En revanche, les comptes à impôt différé et à avantage fiscal sont des comptes de placement qui vous offrent des allégements fiscaux soit lorsque vous versez de l'argent, soit lorsque vous retirez de l'argent.

Comptes à impôt différé

Pour les comptes à impôt différé (c'est-à-dire les comptes traditionnels), vous bénéficiez généralement d'une déduction sur vos déclarations de revenus pour toutes les cotisations que vous effectuez.

Une déduction imposable vous permet d'économiser de l'argent pour l'année fiscale en cours.

Mais vous devrez payer des impôts sur la croissance de votre investissement lorsque vous retirerez votre argent.

Comptes fiscalement avantageux

Les comptes fiscalement avantageux (appelés comptes Roth) ne vous imposeront généralement pas sur les retraits de votre compte. Ainsi, vous ne payez pas d'impôts sur la croissance de vos investissements.

Cependant, avec les comptes fiscalement avantageux, vous payez des impôts sur les cotisations que vous versez au cours de l'année fiscale en cours.

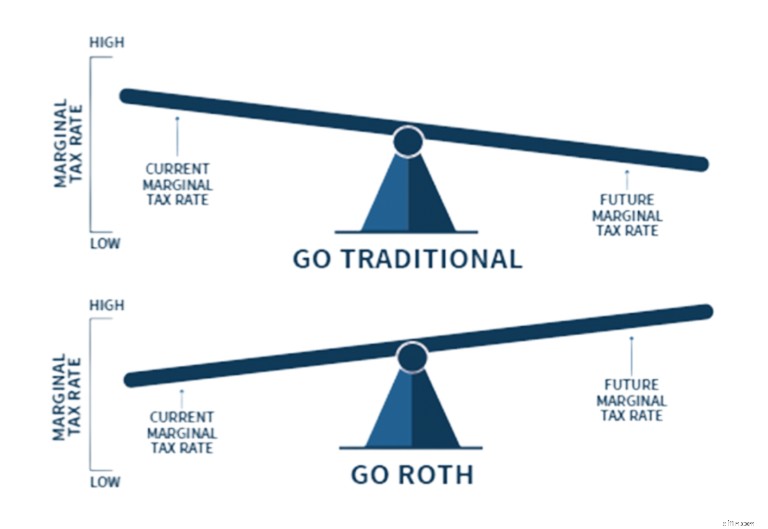

Alors, quand devriez-vous envisager un compte Roth plutôt qu'un compte traditionnel ?

Cela dépend de votre tranche d'imposition actuelle et future :

La raison pour laquelle vous voudrez peut-être envisager un compte Roth maintenant est que les impôts sont à des niveaux historiquement bas.

Et il y a de fortes chances que les tranches d'imposition augmentent à l'avenir.

Personnellement, je n'ai que des comptes Roth.

Mais la décision est personnelle, vous devez donc vraiment réfléchir à votre propre situation et en parler à votre comptable.

La bonne nouvelle est que les plateformes d'investissement en ligne comme Acorns proposer une variété de comptes tels que :

- Roth IRA

- IRA traditionnels

- Comptes imposables

Si vous souhaitez accéder à votre argent sans pénalité avant la retraite, ouvrez un compte imposable.

La clé est de considérer vos objectifs et d'ouvrir un compte d'investissement qui contribuera à atteindre vos objectifs (qu'il s'agisse de retraite ou non).

4. Envisagez l'allocation d'actifs

L'allocation d'actifs fait référence à la répartition de vos investissements entre différentes classes d'actifs.

Par exemple :

- Actifs alternatifs

- Fonds communs de placement

- Fonds indiciels

- Actions

- Obligations

- Espèces

- ETF

Vous devez prêter attention à l'allocation d'actifs car elle vous aide à gérer les risques et à générer le rendement souhaité.

Examinons de plus près chacune de ces classes d'actifs.

R. Actifs alternatifs

La constitution d'un portefeuille ne doit pas uniquement se concentrer sur les actions et les obligations.

Vous pouvez également incorporer des actifs alternatifs.

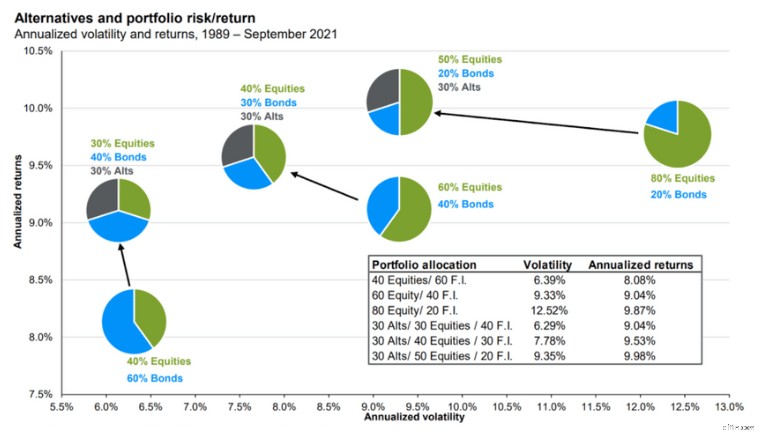

En fait, certains experts financiers recommandent d'investir 30 % de votre valeur nette dans des investissements alternatifs. .

Les principaux atouts incluent :

- Or

- Terres agricoles

- Bon vin

- Fonds spéculatifs

- Whisky rare

- Maisons de location

- Art de premier ordre

- Maisons de vacances

- Objets de collection sportifs

Les actifs alternatifs font également partie des meilleurs investissements pour protéger contre l'inflation. .

En effet, ils peuvent surperformer un portefeuille régulier composé uniquement d'actions et d'obligations.

En fait, ajouter seulement 20 % d'actifs alternatifs à votre portefeuille d'actions habituel peut augmenter les rendements et simultanément diminuer la volatilité.

Alors obtenez le meilleur des deux mondes.

Voici une illustration qui peut montrer cette idée plus en détail :

Avec les alternatives, votre portefeuille peut être moins risqué (c'est-à-dire moins volatil) et votre rendement peut toujours être plus élevé que si vous aviez simplement un portefeuille d'obligations et d'actions ordinaire.

Si vous êtes intéressé par les actifs alternatifs, je vous recommande vivement Yieldstreet. qui est l'une des principales plateformes d'investissement alternatif.

B. Actions

Pour constituer un portefeuille d'actions, vous devez inclure un certain nombre d'actions dans votre allocation globale.

Le but ultime des actions est de les revendre plus tard pour un prix plus élevé que celui que vous avez payé initialement.

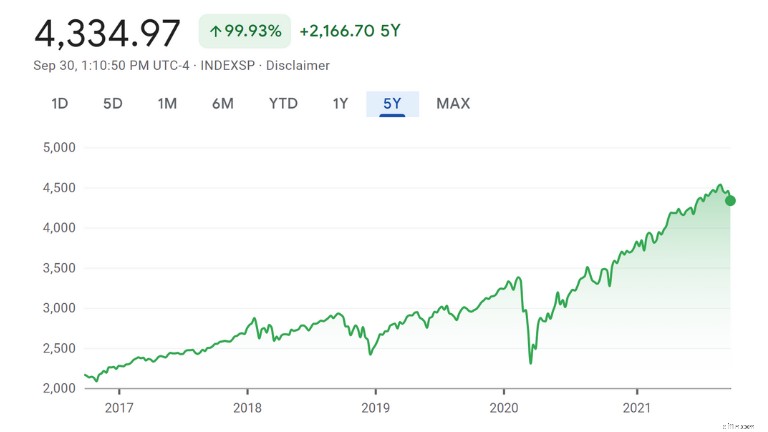

Et historiquement, le marché boursier a toujours eu une tendance à la hausse :

Même s'il y aura toujours un ralentissement inévitable du marché boursier, selon l'histoire, les marchés augmenteront, même après un ralentissement.

Si vous êtes prêt à constituer un portefeuille d'actions, consultez M1 Finance. .

M1 est l'un des meilleurs robots-conseillers qui vous offre la possibilité d'investir dans plus de 6 000 fonds indiciels, actions et ETF.

C. Obligations

Une obligation, c'est lorsque vous prêtez de l'argent à un emprunteur. En échange, votre emprunteur s'engage à vous rembourser 100 % de votre prêt plus les intérêts.

Les obligations sont moins risquées que les actions car vous avez la garantie d'un retour sur investissement de 100 % PLUS un faible taux d'intérêt (généralement autour de 3 %).

Assurez-vous donc toujours d’effectuer votre recherche fondamentale avant d’acheter une obligation.

N'oubliez pas que la constitution d'un portefeuille est souvent un exercice d'équilibre entre les actions (comme les actions) et les obligations.

D. Fonds négociés en bourse (ETF)

Les Exchange Traded Funds (ou ETF) sont des fonds qui suivent généralement un indice (comme le S&P 500).

Les ETF sont similaires aux actions, mais au lieu d'acheter une seule entreprise (comme vous le feriez avec une action), avec 1 ETF, vous pouvez vous exposer à des centaines d'entreprises à la fois (puisqu'un ETF est un fonds et non une action).

Les ETF en détiennent souvent plusieurs :

- Obligations

- Actions

- Cryptos

- Marchandises

Les ETF sont souvent d'excellents véhicules d'investissement pour les investisseurs débutants, car vous obtenez une exposition à de nombreuses sociétés différentes avec l'achat d'un seul ETF (par exemple).

Voici pourquoi j'aime les ETF :

- Ils sont peu coûteux

- Ils sont fiscalement avantageux

- Ils offrent une diversification

Plateformes d'investissement populaires comme M1 Finance proposent plus de 6 000 ETF et actions.

E. Fonds communs de placement

Les fonds communs de placement sont similaires aux ETF dans le sens où ils constituent un ensemble d'investissements qui suivent généralement un indice.

Les fonds communs de placement présentent de nombreux avantages tels que :

- Diversification

- Gestion professionnelle

- Réinvestissement automatique des revenus

Étant donné que les fonds communs de placement sont gérés par des gestionnaires professionnels, ils coûtent généralement plus cher que les FNB.

En moyenne, le taux de dépenses (c'est-à-dire le coût de détention d'un fonds particulier) est plus élevé avec les fonds communs de placement qu'avec les ETF, car les fonds communs de placement sont généralement gérés par une équipe de professionnels.

Et selon le statut fiscal (imposable versus fiscalisé/à impôt différé) du compte de placement qui détient votre fonds commun de placement, la gestion active du fonds commun de placement pourrait signifier que vous devrez payer des impôts.

F. Fonds indiciels

Pour constituer un portefeuille d'investissement avec de faibles ratios de dépenses (c'est-à-dire moins d'argent de votre poche), vous devriez également envisager d'investir dans des fonds indiciels. .

Un fonds indiciel est géré passivement et peut être un ETF ou un fonds commun de placement qui suit un indice de marché particulier.

Le type de fonds indiciel le plus populaire suit le S&P 500.

D'autres indices populaires incluent :

- Russell 2000

- Wilshire 5000

- Nasdaq Composite

- Moyenne industrielle Dow Jones

C'est parce qu'un fonds indiciel suit l'indice.

Ainsi, la performance de votre fonds indiciel doit refléter la performance de l'indice qu'il suit.

G. Espèces

Et enfin, si vous souhaitez créer un portefeuille d'actions diversifié, n'oubliez pas d'inclure des liquidités.

Il est recommandé de conserver environ 3 à 5 % de liquidités disponibles dans votre portefeuille global.

L'argent liquide agira comme une « poudre sèche » pour les opportunités d'investissement et vous aidera à vous préparer à une récession. .

Il existe de nombreux types de comptes d'espèces, tels que :

- Marchés monétaires

- Comptes d'épargne à haut rendement

- Certificats de dépôt (alias CD)

Si vous souhaitez en avoir pour votre argent, consultez le compte d'épargne à haut rendement de la CIT Bank. .

Surtout si votre calendrier d'investissement est à court terme (environ 1 an), les liquidités seraient un atout approprié.

L'allocation d'actifs aide également à renforcer la protection du portefeuille contre la volatilité des marchés.

5. Tenez compte de votre âge et de votre tolérance au risque

Si vous souhaitez constituer un portefeuille d'actions, assurez-vous de tenir compte de votre âge et de votre tolérance au risque.

Lorsque vous avez 20, 30 ou même 40 ans, vous êtes assez jeune pour prendre plus de risques en investissant dans des actions et en vous remettant des pertes sur investissements.

C'est parce que vous aurez le temps de votre côté.

Comme vous pouvez le constater, plus vous investissez tôt, meilleure sera votre retraite.

D'un autre côté, si vous venez de prendre votre retraite, vous recherchez probablement des actifs moins risqués et générant des revenus capables de recréer votre salaire.

Si tel est le cas, vous souhaiterez peut-être investir dans :

- Obligations

- Propriétés à louer

- Petites entreprises

Même s'il est toujours bon de parler à un conseiller en placement pour vous aider à personnaliser votre portefeuille de placements, il existe plusieurs lignes directrices en matière de répartition du portefeuille qui peuvent vous aider à constituer un portefeuille d'actions.

L'une de ces lignes directrices est connue sous le nom de règle des 120.

Donc, si vous avez 25 ans, alors vous auriez 120 moins 25, ce qui équivaut à 95 % de votre argent en actions.

Si vous avez 15 ans, vous auriez 100 % de votre argent en actions.

Même si la règle des 120 n'est qu'une ligne directrice, il est également important de prendre en compte votre propre niveau de confort à l'idée de prendre des risques.

Voici quelques raisons courantes pour lesquelles les gens investissent :

- Achat d'une maison

- Planification de la retraite

- L'éducation future de l'enfant

- Autofinancer un événement de soins de longue durée

Par exemple, si votre objectif est un objectif à plus court terme (qui se réalisera dans les 2 à 3 prochaines années), vous souhaiterez peut-être prendre moins de risques.

La clé pour constituer un portefeuille d'actions consiste à trouver le bon équilibre entre le risque que vous pouvez (et souhaitez) prendre et la gestion de vos attentes en matière de retour sur investissement.

6. Choisissez des investissements adaptés à vos objectifs

Vous pouvez réussir votre portefeuille d'actions en comprenant d'abord mieux vos objectifs.

Voici quelques objectifs primordiaux :

- Conserver de l'argent liquide

- Croissance du portefeuille

- Préserver votre capital

- Produire une source de revenus

Vos objectifs détermineront les types d'actions que vous incluez dans votre portefeuille – et dans quelle proportion.

Par exemple, si vous souhaitez constituer un portefeuille d'investissement avec des actifs générateurs de revenus , vous devrez alors faire vos recherches et choisir des investissements appropriés qui produisent un flux de revenus comme l'immobilier locatif.

Toutefois, si votre objectif est de mettre de côté des liquidités, vous pouvez envisager d'ouvrir un compte d'épargne à haut rendement. .

7. Envisagez des investissements à long terme

Créer un portefeuille d'investissement à long terme signifie que vous pouvez vous permettre de prendre un peu plus de risque.

Prendre des risques signifie que vous pourriez :

- Investir dans des actions

- Investir dans des actifs illiquides

- Investir dans des actifs alternatifs

Essentiellement, vous pouvez vous permettre de placer une plus grande partie de votre argent dans des véhicules d'investissement. cela peut vous donner un rendement plus élevé lorsque vous prendrez votre retraite.

Exemples d'investissements à long terme

Voici quelques exemples d'investissements à long terme :

- Or

- Actions

- Beaux-arts

- Fonds indiciels

- Fonds communs de placement

- Actions individuelles

- Immobilier locatif

- Comptes de retraite

N'oubliez pas que la constitution d'un portefeuille se résume à une diversification et à une gestion appropriée des risques.

Lecture recommandée : Meilleurs investissements à long terme

8. Ne vous concentrez pas sur les gains à court terme

Créer avec succès un portefeuille d'actions revient également à se concentrer sur les gains à long terme plutôt que sur les gains à court terme.

La création d'un portefeuille d'investissement à court terme peut vous amener à :

- Faire l'expérience de la volatilité

- Vendre pendant les marchés baissiers

- Devenez anxieux parce que vous suivez quotidiennement les mouvements de prix

Si vous investissez à court terme (1 à 3 ans), mieux vaut éviter les investissements plus risqués.

Des investissements plus risqués pourraient vous faire perdre votre argent et vous aurez besoin de temps pour vous remettre de ces pertes.

Exemples d'investissements à court terme

Si vous souhaitez constituer un portefeuille à court terme, un portefeuille d'actions n'est pas votre meilleur choix.

Envisagez plutôt d'investir dans :

- CD

- Comptes du marché monétaire

- Comptes d'épargne à haut rendement

- Fonds d'obligations municipales ou du Trésor

Lorsque vous recherchez des investissements à court terme, assurez-vous d'en trouver un qui offre un taux de rendement élevé.

C'est pourquoi je recommande vivement SaveBetter , qui combine les meilleures offres possibles avec les taux d'intérêt les plus élevés.

9. Diversifiez vos investissements

Si vous constituez un portefeuille d'investissement, vous devez diversifier vos investissements.

Par diversification, je n'entends pas seulement entre différentes classes d'actifs (comme nous en avons déjà parlé).

La diversification concerne la manière dont différents investissements remplissent différents rôles dans votre portefeuille.

Vos actifs doivent être diversifiés dans :

- Secteurs

- Secteurs d'activité

- Géographies

En fait, les actions du portefeuille sont efficacement diversifiées avec seulement 30 actions.

Le nombre d'actions dans votre portefeuille d'actions dépend de :

- Votre niveau de risque

- Votre patrimoine global

- Votre horizon temporel d'investissement

Lorsque vous répartissez votre argent sur différents investissements, vous minimiserez les dommages d'une perte potentielle affectant l'ensemble de votre portefeuille.

Et diversifier vos investissements signifie que vous renforcez la résilience de votre portefeuille.

10. Rééquilibrez périodiquement votre portefeuille d'actions

Construire des modèles de portefeuille d'investissement signifie également que vous devrez rééquilibrer périodiquement votre portefeuille d'actions.

Le rééquilibrage de votre portefeuille fait référence à l'achat et à la vente d'actions de votre portefeuille pour maintenir votre allocation d'investissement initiale.

Par exemple, si vous commencez avec un portefeuille composé à 80 % d'actions et à 20 % d'obligations, les fluctuations de prix peuvent entraîner une modification de votre pondération initiale (donc la pondération de 80/20) au fil du temps.

Si vous souhaitez rééquilibrer votre portefeuille, vous devrez alors déterminer quelles actions sont :

- Surpoids

- insuffisance pondérale

Une action serait surpondérée si elle ne représentait à l'origine que 5 % de votre portefeuille, mais qu'au fil du temps, en raison de la hausse des prix, elle valait 7 % de votre portefeuille.

Rééquilibrer votre portefeuille n'est pas une blague et peut prendre un peu de temps, surtout si vous êtes débutant.

Si vous n'êtes pas prêt à consacrer autant de temps et d'énergie, consultez M1 Finance. .

Avec M1, vous investissez seul mais pas seul.

M1 propose un rééquilibrage automatique du portefeuille afin que vous n'ayez pas à vous soucier de perdre du temps à le faire.

Surtout si vous possédez un certain stock depuis moins d'un an et décidez de le vendre, vous pourriez devoir payer des impôts.

Continuez à lire, car dans la prochaine étape, j'aborderai plus en détail la réduction de vos impôts.

11. N'oubliez pas les taxes

Lorsque vous constituez un portefeuille d'actions, il est également important de prendre en compte les impôts.

Repensez à l'étape 3 de ce processus (localisation des actifs).

L'emplacement des actifs fait référence au statut fiscal de vos comptes d'investissement.

Ainsi, vous pourriez avoir les types de comptes suivants :

- Imposable

- À impôt différé

- Avantage fiscal

Dans les comptes imposables, vous devez tenir compte des implications fiscales lorsque vous effectuez une transaction.

Les deux types de taxes les plus courants sont les suivants :

- Plus-values à court terme – Vendre une immobilisation après l’avoir possédé pendant un an ou moins entraîne une plus-value à court terme. Imposé comme un revenu ordinaire.

- Plus-values à long terme – Vendre une immobilisation après l’avoir possédée pendant plus d’un an entraîne une plus-value à long terme. Soumis à un impôt de 0 %, 15 % ou 20 % (selon vos revenus).

Donc, si vous recherchez un alpha fiscal (c'est-à-dire payer moins d'impôts), le « meilleur » type d'impôt est l'impôt sur les plus-values.

Avec les ETF, vous n'aurez plus ce problème.

Vous pouvez également compenser les gains par les pertes et vice versa.

Ainsi, si vous prenez un gain en capital de 10 000 $ et que vous subissez une perte en capital de 9 000 $, vous ne payez en réalité que 1 000 $ de gains en capital.

Mieux encore, si vous subissez une perte au cours de l'année en cours, vous pouvez en fait compenser votre revenu ordinaire (comme votre salaire) jusqu'à 3 000 $ au cours d'une seule année fiscale (au moment de la rédaction de cet article).

Ces stratégies font généralement référence à une tactique appelée récolte des pertes fiscales. .

La récolte des pertes fiscales peut être fastidieuse, surtout si vous le faites vous-même.

Gardez simplement à l'esprit que vos pertes seront refusées si vous vendez une action et la remplacez par un investissement très similaire dans les 30 jours précédant ou suivant cette vente.

C'est ce qu'on appelle la « règle de vente de linge. . »

12. Mettez en place votre stratégie de sortie

Les actions du portefeuille peuvent être très volatiles, vous ne pouvez donc pas laisser vos émotions contrôler lorsque vous achetez et vendez.

C'est là que votre stratégie de sortie d'actions entre en jeu.

En règle générale, ces critères sont déjà en place avant que l'investisseur n'achète l'action.

Voici quelques critères courants pour déclencher une sortie :

- Nouvelle direction de l'entreprise

- L'entreprise manque d'estimations de bénéfices

- L'action atteignant un cours cible (haut ou bas)

Une stratégie de sortie d'actions vous aidera à éviter de vendre (ou d'acheter) par émotion comme la peur.

Les investisseurs émotionnels échouent souvent à long terme.

C'est pourquoi pour créer des modèles de portefeuille efficaces, vous aurez également besoin de votre stratégie de sortie.

Exemples de portefeuille d'actions

Renforcer la résilience d'un portefeuille commence par diversifier vos investissements.

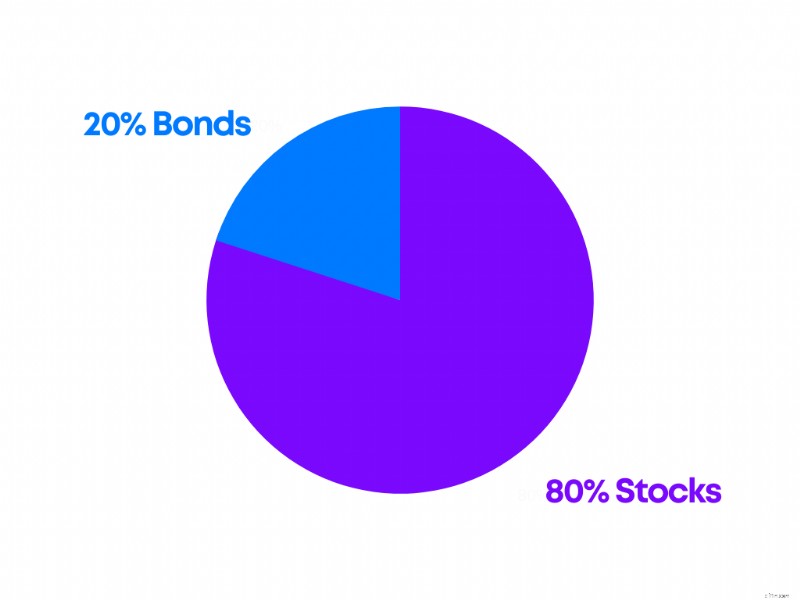

Voici quelques exemples de portefeuilles d'actions et à quoi ils ressemblent, en fonction de leur répartition des risques.

Portefeuille agressif

Un portefeuille agressif est souvent idéal pour :

- Quelqu'un de plus jeune

- Quelqu'un avec une tolérance au risque élevée

- Quelqu'un avec un horizon temporel long (plus de 15 ans)

Voici un exemple de portefeuille d'investissement agressif :

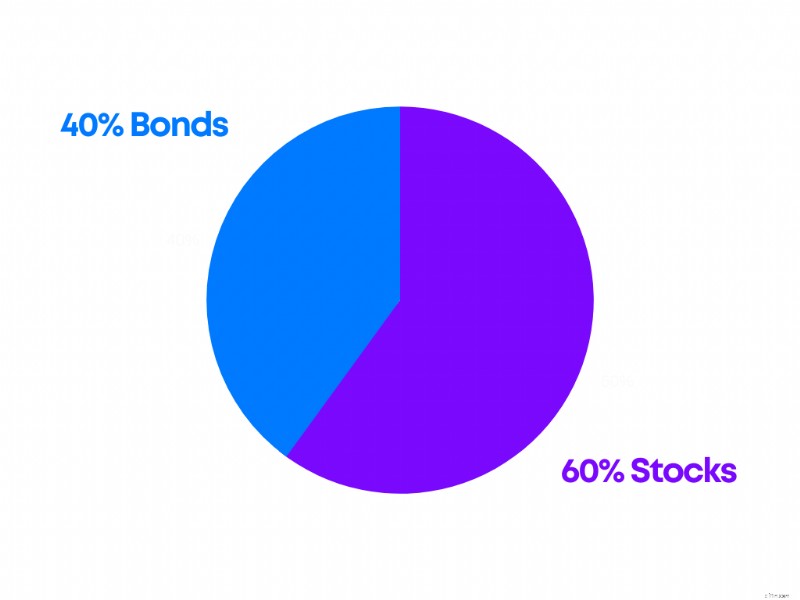

Portefeuille modéré

En revanche, un portefeuille modéré pourrait être idéal pour :

- Quelqu'un qui approche de la retraite

- Quelqu'un ayant une tolérance au risque plus faible

- Quelqu'un qui a un horizon temporel moyen (5 à 10 ans)

Voici un aperçu d'une construction de portefeuille modérée typique :

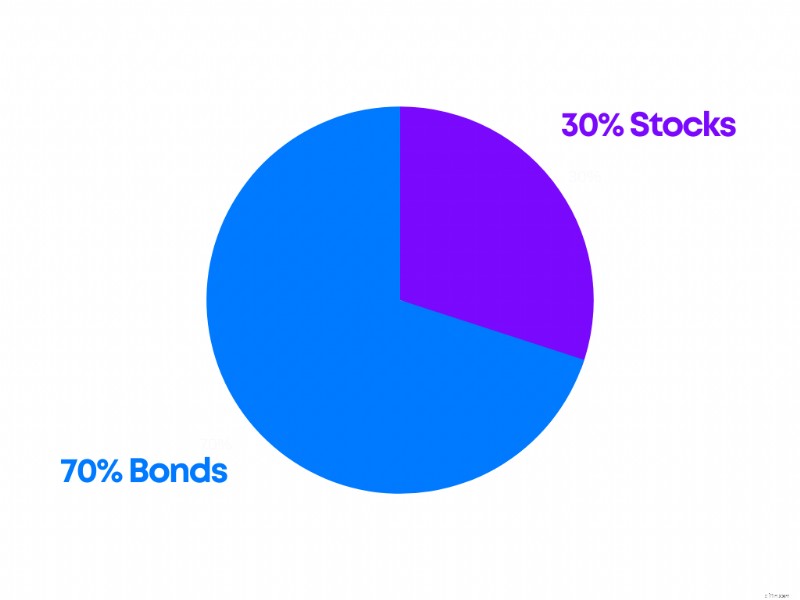

Portefeuille conservateur

Et enfin, un portefeuille conservateur pourrait être idéal pour :

- Quelqu'un qui est à la retraite

- Quelqu'un qui cherche à générer des revenus

- Quelqu'un qui ne veut pas perdre son argent

Voici un exemple de portefeuille conservateur :

The best type of stock portfolio allocation depends on you and your personal situation.

That’s why it might help to talk to a financial advisor, to help guide the conversation.

FAQ

How much money do you need for a stock portfolio?

You can start building a stock portfolio for as little as $5. However, you’ll start to see a big difference the more money you invest. The key is making regular contributions to your stock portfolio and staying invested for the long term.

What is a good stock portfolio?

A good stock portfolio depends on how well-diversified it is. This means you are invested across multiple sectors, industries, and companies for example. A diversified portfolio lowers volatility and mitigates the impact of a loss in one particular stock.

What is the best way to build a portfolio?

First, understand your risk tolerance and your goals. Second, determine whether you want to invest in taxable or tax-advantaged accounts. Third, diversify your portfolio. Fourth, monitor your investments.

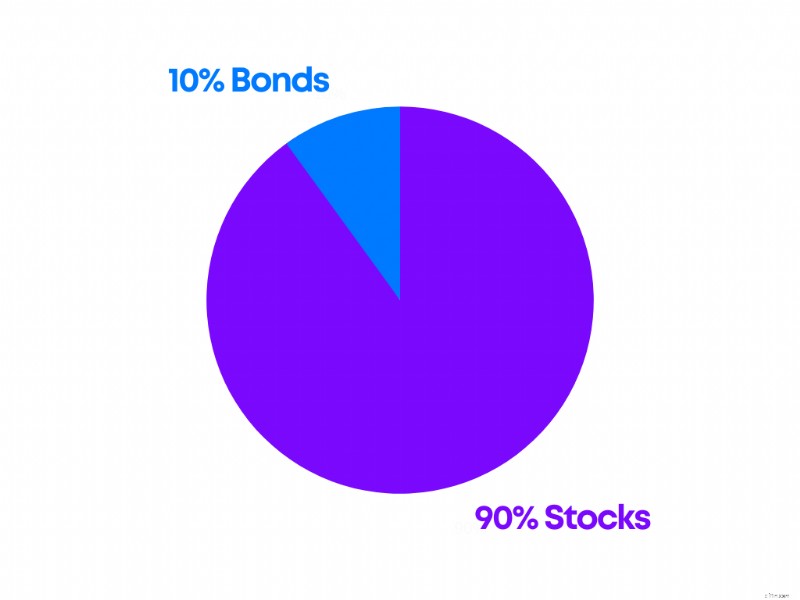

What is the ideal portfolio mix?

The ideal portfolio mix takes into account your own goals, situation, and what you want to accomplish with your invested money. For many who are in their 20’s, a portfolio with 90% stocks and 10% bonds might work. For those nearing retirement, a portfolio with 60% stocks and 40% bonds may do the trick.

The Bottom Line:Anyone can Build a Stock Portfolio

Building a stock portfolio might sound like A LOT of work, but if you follow this step-by-step guide, you’ll find it a lot easier.

Regardless of whether you’re looking to invest your first $100 or your first $1,000, building a stock portfolio now can pay you in dividends (no pun intended!) in the future.

Now it’s your turn:

What elements of building a stock portfolio did I miss?

Let me know in the comments section below.

-

Pourquoi ce co-fondateur de Reddit aime Ethereum

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Mise à jour du contrôle de relance:plus de 8 millions d'Américains attendent peut-être de l'argent de relance supplémentaire

Un arriéré de lIRS pourrait signifier des millions dAméricains attendent toujours des fonds de relance. Alors que les Américains attendent avec espoir des signes indiquant que les législateurs adopte

Finances Personnelles

- 48% des Américains veulent augmenter leur pointage de crédit en 2022. Voici comment

- 5 raisons d'acheter une assurance auprès de courtiers indépendants

- Le maintien du crédit d'impôt pour enfants amélioré pourrait réduire les taux de pauvreté de 40 %

- Le taux de chômage de novembre tombe à 4,2 %, Atteint le niveau le plus bas depuis mars 2020

- Mise à jour du chèque de relance :vous attendez plus d'argent de relance ? Séparer les faits de la fiction

- Comment aider vos enfants adultes à devenir financièrement indépendants

- Est-ce le secret pour réduire les dépenses de façon permanente ?

- Comment puis-je créer les meilleures options de trading binaire ?

- 5 façons dont vivre en dessous de nos moyens a changé nos vies

-

Mauvaise nouvelle :accepter un emploi mieux rémunéré pourrait vous coûter beaucoup d'argent

Mauvaise nouvelle :accepter un emploi mieux rémunéré pourrait vous coûter beaucoup d'argent Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Qu'est-ce qu'un portefeuille chaud ?

Qu'est-ce qu'un portefeuille chaud ? Un portefeuille chaud fait référence à un portefeuille de monnaie virtuelle accessible en ligne, et il facilite les transactions de crypto-monnaie entre le propriétaire et les utilisateurs finaux. Une...