Comprendre votre pointage de crédit :les 5 facteurs clés

5 facteurs clés pour calculer votre pointage de crédit

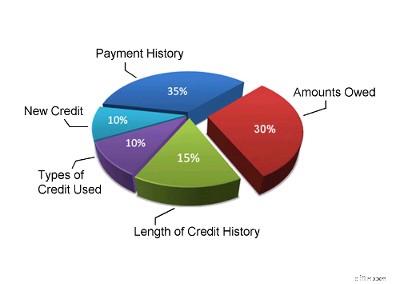

1. Historique des paiements (35 %)

Votre historique de paiement est le facteur le plus important de votre pointage de crédit. Les créanciers veulent savoir si vous allez les rembourser. Ainsi, l’historique des paiements représente généralement 35 % de votre pointage de crédit. L'historique des paiements de votre agence de crédit prend en compte tous les paiements sur toutes vos dettes de consommation :vos cartes de crédit, votre marge de crédit, votre prêt automobile, etc. L'historique des paiements de votre dossier de crédit examinera le nombre de comptes que vous avez payés comme convenu, le nombre de paiements en souffrance que vous avez, si vous avez ou non des antécédents de crédit défavorables (faillite, jugements, privilèges, etc.) ou des activités de recouvrement. Il calculera également la récence de tout retard de paiement ou activité de recouvrement.

2. Montants dus (30 %)

Lorsque vous faites une demande de crédit, le montant de votre dette à la consommation, votre crédit disponible et votre taux d’utilisation du crédit sont vraiment importants pour un prêteur. Si vous êtes sur le point de maximiser toutes vos cartes de crédit ou votre marge de crédit, cela pourrait être un signe que vous êtes en difficulté financière, et cela signifie que vous présentez un risque plus élevé pour les prêteurs, statistiquement parlant. C'est pourquoi les montants que vous devez sur vos dettes représentent 30 % de votre pointage de crédit. Les modèles de notation de crédit examineront généralement les montants que vous devez sur chaque carte de crédit, marge de crédit et prêt (y compris les prêts automobiles, les prêts hypothécaires et tout prêt à tempérament) dont vous disposez. Il examinera le nombre de comptes que vous possédez avec des soldes et le pourcentage que vous utilisez de chacune de vos limites de crédit. Si vous utilisez 75 % ou plus de votre limite de crédit sur une carte de crédit ou une marge de crédit, cela est considéré comme un signe de problème et votre pointage de crédit en sera affecté négativement.

3. Durée de l'historique de crédit (15 %)

Si vous disposez de crédit depuis longtemps, votre rapport de crédit devrait donner une image précise de la façon dont vous l’utilisez. Pour quelqu’un qui n’a pas eu de crédit depuis très longtemps, il est difficile de dire s’il sait vraiment comment utiliser le crédit de manière responsable. Il faut du temps pour avoir une idée précise du degré de responsabilité d’une personne en matière de crédit. C’est pourquoi la durée de votre historique de crédit est le troisième facteur le plus important dans le calcul de votre cote de crédit. Cela représentera généralement 15 % de votre pointage de crédit. Votre score reflétera le temps écoulé depuis que vous avez obtenu un crédit pour la première fois, la durée depuis laquelle chaque élément de votre rapport de crédit a été signalé et si vous disposez ou non d'un crédit actif en ce moment. Si vous avez récemment obtenu un crédit pour la première fois, votre cote de crédit ne sera pas très bonne. Cependant, si vous utilisez le crédit de manière responsable depuis de nombreuses années, ce facteur sera vraiment efficace pour vous. Si vous avez été impliqué dans une faillite, une proposition de consommateur ou un programme de gestion de dettes, votre historique de crédit redémarrera essentiellement chaque fois que vous terminerez votre programme (le dossier de votre programme doit également disparaître de votre rapport de crédit pour que vous obteniez une bonne cote de crédit).

4. Nouveau crédit (10%)

Si vous demandez fréquemment du crédit, vos créanciers veulent le savoir. Cela peut signifier que vous êtes dans une situation financière désespérée et que vous êtes désormais un client plus risqué pour vos créanciers et les émetteurs de cartes de crédit. C’est l’une des raisons pour lesquelles les nouvelles demandes de crédit et de crédit représentent environ 10 % de votre cote de crédit. Cette partie de votre pointage de crédit prendra en compte le nombre de comptes de crédit que vous avez ouverts récemment, le nombre de demandes de crédit récentes, le temps écoulé depuis l'ouverture de nouveaux comptes et le temps écoulé depuis vos demandes de crédit les plus récentes. Cette partie de votre pointage de crédit évaluera également si vous rétablissez ou non un bon historique de crédit suite à des problèmes de paiement antérieurs.

5. Types de crédit utilisés (10 %)

Les créanciers souhaitent savoir si vous avez de l’expérience dans la gestion de différents types de crédit. Même si cette partie de votre pointage de crédit représente 10 % du total, c’est la moins importante, à moins que vous n’ayez pas beaucoup d’autres informations sur votre rapport de crédit. Même si le système de notation de crédit examine une combinaison de crédits, vous ne devriez pas demander différents types de comptes de crédit ou de carte de crédit pour essayer d’améliorer votre score dans ce domaine. N'ouvrez des comptes de crédit que lorsque vous en avez besoin. Cette partie du pointage de crédit est probablement en place pour aider à identifier les personnes qui abusent du crédit ou les personnes qui demandent chaque carte de crédit reçue par la poste. Si vous vous concentrez sur la responsabilité de votre crédit, cette partie de votre score se réglera probablement d'elle-même.

Autres facteurs

La pondération de chaque facteur clé que nous avons décrite s’applique à la majorité des consommateurs, mais elle ne s’applique pas à tout le monde. Si vous n’avez pas beaucoup d’informations sur votre rapport de crédit ou si vous avez un nouveau crédit, le système de notation de crédit évaluera ces facteurs un peu différemment. Le système peut également modifier la pondération de chaque facteur pour les personnes ayant différents types d'antécédents de crédit. Par exemple, les comptes des sociétés financières prêtent à ceux dont les scores FICO sont inférieurs à la moyenne, ce qui peut se refléter sur votre crédit. Les pondérations présentées ici sont les meilleures estimations pouvant être données pour la majorité de la population.

Les facteurs abordés ici ne sont pas non plus les seuls éléments importants lorsque vous faites une demande de crédit. Les prêteurs prendront également en compte d’autres facteurs. Ils examineront vos revenus, votre patrimoine, depuis combien de temps vous occupez votre emploi et les raisons pour lesquelles vous demandez un crédit.

Si vous voulez connaître votre pointage de crédit, vous pouvez le demander auprès d’agences d’évaluation du crédit comme Equifax ou Trans Union, mais elles vous factureront de l’argent pour l’obtenir. Si vous ne voulez rien payer, vous pouvez utiliser cet estimateur de pointage de crédit pour avoir une idée approximative de ce que pourrait être votre pointage de crédit. Vous pouvez également jouer avec cette calculatrice et essayer différents scénarios si vous le souhaitez.

Pour des informations plus détaillées sur les cotes de crédit et les rapports de crédit, vous pouvez consulter une publication gouvernementale intitulée « Comprendre votre rapport de crédit et votre cote de crédit ».

Dernière mise à jour le 2 avril 2025

-

Les salaires pourraient grimper de 3,9 % en 2022, mais cela suffira-t-il à suivre l'inflation ?

Les Américains auront besoin daugmentations considérables pour maintenir leur pouvoir dachat dans la nouvelle année. Points clés De nouvelles données révèlent que les entreprises envisagent une aug

-

Qu'est-ce que Remplir ou Tuer (FOK) ?

Un ordre fill or kill (FOK) est un ordre conditionnel exigeant que la transaction soit exécutée immédiatement et pour son montant total à un prix indiqué. Si lune des conditions nest pas respectée, al

Finances Personnelles

- Comment le GBP se comportera-t-il sur les marchés des changes tout en étant affecté par le Brexit et la pandémie en cours ?

- eToro contre Kraken

- Divertissement économique : 20 façons créatives d’économiser de l’argent

- 6 pratiques monétaires fondamentales

- Sur la nature cyclique de la vie

- Combien de personnes gagnent plus de 100 000 en un an ?

- Cette astuce simple a réduit ma facture d'épicerie

- 14 astuces financières éprouvées pour booster votre avenir financier

- Cet employeur licenciera les travailleurs non vaccinés d'ici le 31 janvier. D'autres suivront-ils ?

-

Déménagement de Vancouver à Toronto :gestion et planification des coûts

Déménagement de Vancouver à Toronto :gestion et planification des coûts Améliorez votre gestion financière grâce à de petits changements qui génèrent de gros gains. Q :Mon mari a dexcellentes opportunités davancement professionnel, mais cela signifie déménager de Van...

-

5 bouchées économiques faciles à essayer aujourd'hui

5 bouchées économiques faciles à essayer aujourd'hui De nombreux blogs et sites Web prétendent proposer des recettes pour des repas économiques, Cependant, une fois que vous regardez les détails, ils sattendent à ce que vous ayez plus de 20 ingrédients ...