Boostez votre pointage de crédit : 14 stratégies éprouvées pour des résultats plus rapides

La plupart ou la totalité des produits présentés ici proviennent de nos partenaires qui nous rémunèrent. Cela peut influencer les produits sur lesquels nous écrivons ainsi que l'endroit et la manière dont le produit apparaît sur une page. Cependant, cela n'influence pas nos évaluations.

Il est possible d’améliorer rapidement votre cote de crédit, même si les stratégies que vous utiliserez dépendront de votre situation financière. Pour découvrir les meilleurs moyens d'améliorer votre score, examinez vos habitudes et réfléchissez à l'impact de votre historique de paiement, de votre dette totale et d'autres facteurs similaires sur votre score de crédit actuel.

Avoir une mauvaise cote de crédit peut rendre difficile l’obtention d’un prêt, l’accès à un nouvel appartement et même la recherche d’un nouvel emploi dans certains secteurs. Mais cela ne signifie pas que votre cote de crédit doit être parfaite.

Dans une récente interview, l’expert en crédit John Ulzheimer a déclaré qu’un score de 760 n’est pas seulement un bon pointage de crédit. Cela vous offre plus d’options quant à l’endroit où vous pouvez vivre et aux prêts que vous pouvez obtenir. Comprendre comment améliorer rapidement votre cote de crédit et mettre en œuvre quelques changements clés peut vous aider à remettre votre cote sur la bonne voie.

Dans cet article, nous examinerons 14 tactiques différentes que vous pouvez utiliser pour vous aider à améliorer votre cote de crédit et à la maintenir à l'avenir.

Dans cette pièce :

- Vérifiez l'exactitude de vos rapports de crédit

- Ciblez les domaines que vous devez améliorer

- Réparer vos retards de paiement

- Être ajouté en tant qu'utilisateur autorisé

- Effacer tous les comptes de recouvrement en souffrance

- Ouvrir une carte de crédit sécurisée

- Soyez attentif à votre utilisation du crédit

- Augmentez vos limites de crédit

- Configurer les paiements automatiques

- Faites signaler vos utilitaires

- Limiter les nouvelles demandes de carte de crédit

- Gardez votre compte le plus ancien ouvert

- Diversifiez votre mix de crédits

- Négocier un taux d'intérêt inférieur

Combien de temps faut-il pour améliorer votre pointage de crédit

Le temps exact qu’il faudra pour améliorer votre cote de crédit dépendra de votre situation particulière. Si votre score est faible et que vous ne payez pas vos dettes ou que vous contractez constamment davantage de dettes, votre score peut mettre des mois, voire des années, à s’améliorer.

Vous pourrez peut-être augmenter un score faible jusqu’à 100 points en seulement un mois. Si votre score est plus élevé ou si vous avez déjà commencé à constater une augmentation après avoir amélioré votre situation financière, vous pourriez constater la même augmentation de 100 points en six mois.

Comment augmenter rapidement votre pointage de crédit

Vous vous demandez par où commencer ? Voici quelques conseils pour vous aider à améliorer votre cote de crédit et à améliorer vos finances.

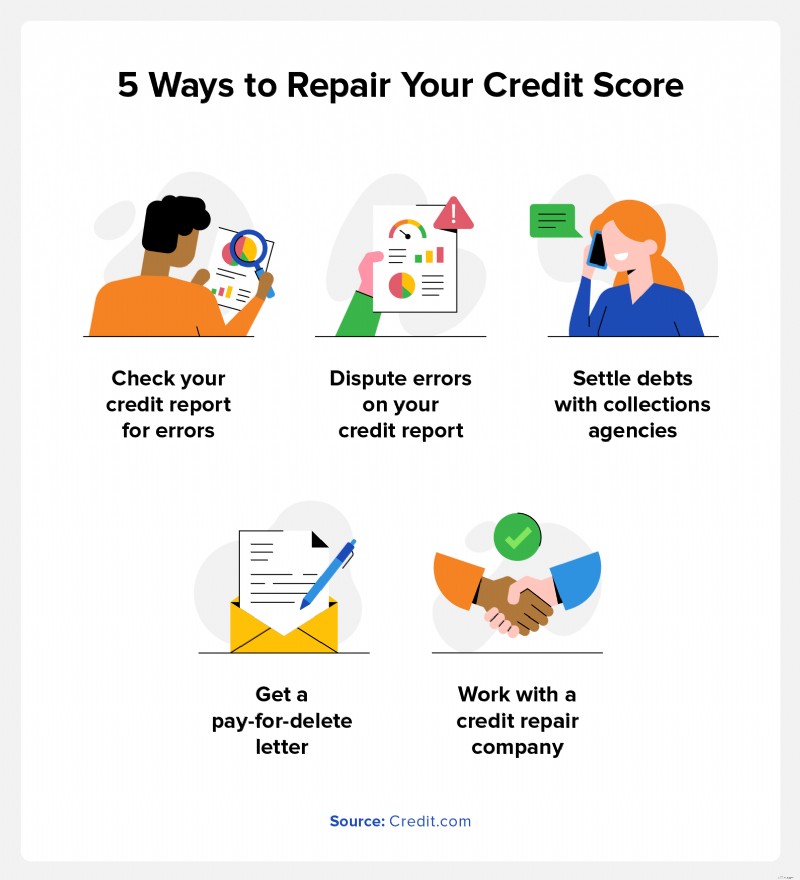

1. Vérifiez l'exactitude de vos rapports de crédit

Impact potentiel : Si le litige aboutit à la suppression de la marque désobligeante, votre cote de crédit pourrait augmenter d'ici un mois.

Comprendre vos antécédents de crédit et déterminer ce qui figure sur votre rapport de crédit est un excellent point de départ. Il existe trois principales agences d'évaluation du crédit, Experian®, Equifax® et TransUnion®, et chacune a son propre rapport de crédit et son propre score basé sur votre historique de crédit. Cela signifie que tout le monde a en fait plusieurs cotes de crédit.

Mesures à suivre :- Erreurs de contestation : Si vous trouvez une erreur, déposez un litige auprès de chaque bureau de crédit. S’il y a plusieurs erreurs dans vos rapports de crédit, vous devrez contester chacune d’elles individuellement.

- Supprimer les marques désobligeantes : Chaque note désobligeante sur votre rapport de crédit pourrait entraîner une baisse de votre score, et la suppression de ces marques donne à votre score une chance de s'améliorer.

- Contester les demandes de crédit sérieuses : Si vous remarquez des demandes sérieuses que vous n’avez pas autorisées, vous pourrez peut-être contester ces demandes et les faire supprimer. Cela peut augmenter légèrement votre score.

2. Ciblez les domaines que vous devez améliorer

Impact potentiel : Vous comprendrez clairement où se situe votre score de crédit afin de pouvoir élaborer une stratégie pour vous aider à améliorer votre score au fil du temps.

Il est facile de vérifier vos rapports de crédit auprès de chacune des trois principales agences d’évaluation du crédit. En vertu du Fair Credit Reporting Act, vous avez le droit d’obtenir une copie gratuite des trois rapports de crédit une fois par an. Vous pouvez accéder à des copies gratuites de votre rapport auprès de chacun des trois bureaux via AnnualCreditReport.com. Vous pouvez également vérifier votre crédit grâce à notre fiche de crédit gratuite, qui fournit un aperçu de votre crédit et une note alphabétique pour chacun des facteurs qui déterminent votre score.

Mesures à suivre :- Demander une copie de votre rapport de solvabilité : Obtenez des copies de votre rapport de crédit auprès de chaque grande agence d'évaluation du crédit.

- Examinez le rapport en détail : Recherchez les erreurs et identifiez les principaux facteurs qui ont un impact sur votre score, comme la dette totale, l'âge moyen du crédit et le nombre total de demandes approfondies.

- Créez votre plan : Une fois que vous savez quels domaines doivent être améliorés, vous pouvez déterminer le meilleur endroit pour commencer à améliorer votre score.

3. Réparez vos retards de paiement

Impact potentiel : La suppression des paiements en retard de votre rapport de crédit pourrait entraîner une augmentation de votre score.

Les paiements en retard et manqués peuvent rester sur votre rapport de crédit pendant sept ans. Ces marques désobligeantes diminuent votre cote de crédit et vous font apparaître comme un risque plus important aux yeux des prêteurs.

Mesures à suivre :- Parlez à vos créanciers : Les créanciers peuvent pardonner un paiement en retard si vous avez des antécédents de paiements à temps. Demandez à votre créancier s'il serait prêt à pardonner un retard de paiement.

- Faites attention aux dates d'échéance des paiements : Évitez les retards de paiement à l’avenir en gardant une trace de la date d’échéance des paiements chaque mois. Effectuez vos paiements avant la date d'échéance pour ne jamais être en retard.

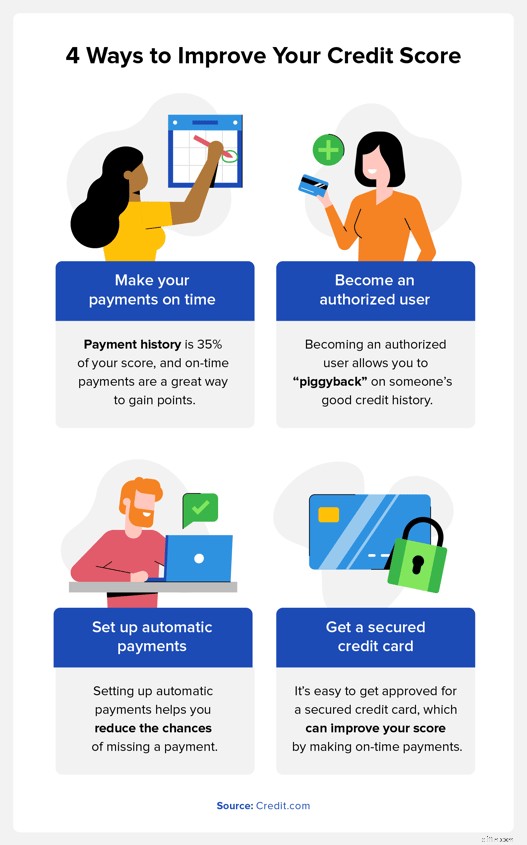

4. Soyez ajouté en tant qu'utilisateur autorisé

Impact potentiel : Tant que vous et le titulaire de la carte principal restez à jour dans vos paiements, vous constaterez probablement une augmentation de votre pointage de crédit.

Vous pouvez devenir un utilisateur autorisé d'un compte de carte de crédit si vous avez un ami ou un membre de votre famille ayant de bons antécédents de crédit. Même si vous n'utilisez pas de carte de crédit, vos rapports de solvabilité exploiteront l'historique de crédit de la personne en matière de paiements à temps, ce qui peut vous aider à améliorer votre score.

Mesures à suivre :- Parlez à un membre de votre famille ou à un ami proche : Demandez à une personne de confiance disposant d'un bon crédit si vous pouvez devenir un utilisateur autorisé sur sa carte.

- Établissez les conditions de remboursement de ce que vous empruntez : L’autre personne est en fin de compte responsable du remboursement de l’argent que vous dépensez. Déterminez comment vous allez les rembourser avant de devenir un utilisateur autorisé.

- Utilisez votre carte de manière responsable : N'empruntez que ce que vous pouvez vous permettre de rembourser. Les paiements manquants peuvent nuire à la cote de crédit de l'autre personne et vice versa.

5. Effacer tous les comptes de recouvrement impayés

Impact potentiel : Une fois la dette supprimée de votre rapport de crédit, votre score augmentera probablement. L'ampleur de l'augmentation dépendra du montant de votre dette.

Contacter vos créanciers au sujet du remboursement de votre dette est un excellent moyen d’augmenter rapidement votre cote de crédit. Selon le créancier, vous pourrez peut-être négocier un règlement de dette qui diminuera votre solde total, ce qui vous permettra de payer plus facilement vos paiements. Assurez-vous qu'ils acceptent de supprimer le résultat négatif de votre rapport de crédit si vous le remboursez intégralement et obtenez-le par écrit. Si cet accord n’est pas conclu, il n’y aura probablement aucun impact sur votre crédit.

Mesures à suivre :- Parvenir à un accord : Négociez vos conditions de remboursement avec chaque créancier.

- Demander une lettre de paiement pour suppression : Cette lettre indique que le créancier fera supprimer les informations désobligeantes de votre rapport de crédit.

6. Ouvrir une carte de crédit sécurisée

Impact potentiel : Effectuer des paiements complets et à temps peut vous aider à améliorer votre score. L'historique des paiements représente 35 % de votre score FICO®, et ces paiements à temps peuvent vous aider à augmenter votre score rapidement.

Avoir et utiliser une carte de crédit peut vous aider à développer votre crédit, mais il est difficile d’obtenir l’approbation d’une carte de crédit lorsque votre cote de crédit est faible, et c’est là que les cartes de crédit sécurisées deviennent utiles. Contrairement à une carte de crédit non garantie classique, où vous bénéficiez d'une ligne de crédit basée uniquement sur votre crédit, vous pouvez ouvrir une carte de crédit sécurisée en déposant de l'argent, qui devient votre limite de crédit.

Mesures à suivre :- Choisissez un émetteur de carte de crédit sécurisée : Les banques sont plus susceptibles de vous approuver une carte de crédit sécurisée car elle présente moins de risques. Comparez les conditions proposées par plusieurs banques et ouvrez une carte avec celle que vous préférez.

- Utilisez la carte de manière responsable : Utiliser votre carte sécurisée et la rembourser intégralement vous aidera à établir un historique de crédit positif.

- Effectuez vos paiements à temps : Vos paiements sur la carte sont signalés aux agences d'évaluation du crédit, et si vous effectuez ces paiements à temps, cela peut vous aider à augmenter votre pointage de crédit.

7. Soyez attentif à votre utilisation du crédit

Impact potentiel : Votre utilisation du crédit représente 30 % de votre pointage de crédit. En réduisant ce que vous devez, vous pouvez augmenter votre score au fil du temps.

Votre score peut en souffrir si vous avez une dette importante par rapport à votre crédit disponible. L'utilisation du crédit représente 30 % de votre pointage de crédit.

Ainsi, si votre crédit total disponible sur toutes vos cartes de crédit est de 10 000 $ et que vous en utilisez actuellement 8 000 $, le remboursement de ces soldes peut potentiellement augmenter votre score en diminuant votre utilisation totale du crédit.

Mesures à suivre :- Examinez votre taux d'utilisation actuel du crédit : Découvrez la part de votre crédit disponible que vous utilisez.

- Remboursez les soldes de cartes de crédit existants : Les experts recommandent de maintenir votre taux d’utilisation du crédit à environ 30 %. Si votre ratio est plus élevé, concentrez-vous sur le remboursement des soldes jusqu'à ce que vous atteigniez ce seuil de 30 %.

8. Augmentez vos limites de crédit

Impact potentiel : Votre limite de crédit a un impact sur votre taux d’utilisation du crédit. Une limite plus élevée réduira votre ratio, affectant positivement votre pointage de crédit.

Comme indiqué ci-dessus, un faible taux d’utilisation du crédit est idéal, et augmenter vos limites de crédit est un moyen d’améliorer votre utilisation du crédit.

En utilisant le même exemple de 10 000 $, 4 000 $ de dette représenteraient un taux d’utilisation du crédit de 40 %. Si vous augmentez votre limite de crédit à 15 000 $, cette même dette de 4 000 $ ne représenterait que 26 %. Mais gardez à l'esprit que cela pourrait déclencher une enquête et aura également un impact sur votre score.

Mesures à suivre :- Contactez l'émetteur de votre carte de crédit : En règle générale, vous devrez demander une augmentation de limite de crédit à chaque émetteur de carte avec lequel vous travaillez.

- Demander l'augmentation : Informez l'émetteur de votre carte que vous souhaitez augmenter votre limite.

- Attendez leur décision : Ils examineront votre historique de paiement, votre pointage de crédit et votre taux d’utilisation actuel du crédit pour déterminer si une augmentation de taux est appropriée.

9. Configurer les paiements automatiques

Impact potentiel : Les paiements automatiques vous aideront à réduire le risque de paiements en retard ou manqués, améliorant ainsi votre historique de paiement. Cela pourrait améliorer votre cote de crédit.

Avoir un bon historique de paiement est l’un des meilleurs moyens d’améliorer votre pointage de crédit, car votre historique de paiement représente 35 % de votre score FICO. L’un des moyens les plus simples d’y parvenir consiste à configurer des paiements automatiques. Accédez simplement au site Web de la société émettrice de votre carte de crédit, créez un compte et configurez des paiements automatiques pour le minimum chaque mois.

De cette façon, vous n'aurez jamais à craindre d'oublier votre paiement.

Mesures à suivre :- Connectez-vous à votre compte en ligne auprès de chaque émetteur de carte de crédit : Vous devrez configurer des paiements automatiques pour chaque carte dont vous disposez.

- Suivez les instructions : Suivez les instructions sur le site de chaque émetteur de carte de crédit et associez votre compte bancaire à votre carte de crédit.

- Choisissez une date : Choisissez votre date de paiement automatique pour chaque carte.

10. Faites signaler vos services publics

Impact potentiel : Signaler des paiements supplémentaires à temps pourrait vous aider à améliorer l’historique des paiements de votre rapport de crédit. Cela peut augmenter votre pointage de crédit au fil du temps. Plus votre score est bas, plus l'augmentation de votre score de crédit est importante.

Les sociétés de services publics ne déclarent généralement pas les paiements aux agences d’évaluation du crédit, mais l’ajout de vos paiements à temps chaque mois peut renforcer votre historique de crédit et avoir un impact positif sur votre pointage de crédit. Il existe différentes manières d'ajouter vos paiements de services publics à votre rapport de crédit, mais l'utilisation des services de reporting peut être la méthode la plus simple.

11. Limiter les nouvelles demandes de carte de crédit

Impact potentiel : Réduire le nombre de demandes de crédit sérieuses sur votre rapport de crédit peut aider à maintenir votre pointage de crédit même si rien ne change. Votre score pourrait augmenter si vous effectuez des paiements et réduisez votre dette totale.

Plus vous demandez de cartes de crédit et de prêts, plus vous aurez de demandes de crédit sérieuses sur votre rapport de crédit et plus votre score pourrait baisser. Au lieu de demander des prêts et des cartes de crédit chaque fois que vous pensez obtenir une bonne affaire, ne demandez de nouvelles marges de crédit et de nouveaux prêts que lorsque vous savez que votre score peut supporter le coup.

Mesures à suivre :- Assurez-vous d'avoir besoin de la carte : Avant de postuler, assurez-vous d'avoir réellement besoin d'une nouvelle carte de crédit.

- Demandez la carte qui répond à vos besoins : Demandez uniquement la carte de crédit qui vous intéresse le plus et à laquelle vous pensez avoir droit.

- Utilisez la carte de manière responsable : Évitez de maximiser la carte ou de conserver un solde lorsque cela est possible pour maintenir votre taux d'utilisation du crédit à un niveau inférieur.

12. Gardez votre compte le plus ancien ouvert

Impact potentiel : Conserver des comptes plus anciens préserve votre historique de crédit, ce qui évite que votre âge moyen de crédit n'affecte négativement votre pointage de crédit.

La longueur de votre historique de crédit, ou l'âge de votre compte de crédit le plus ancien, vaut 15 % de votre score FICO, et plus il est ancien, mieux c'est. Plutôt que de fermer une carte de crédit que vous n’utilisez pas souvent, gardez le compte ouvert aussi longtemps que possible. Cela augmentera l’âge moyen de vos comptes, ce qui peut vous aider à maintenir votre pointage de crédit plus élevé.

Mesures à suivre :- Examinez vos comptes : Identifiez les comptes de crédit dont vous disposez encore.

- Utilisez votre crédit : Les émetteurs de cartes ferment leurs comptes pour manque d'activité. Utilisez vos anciennes cartes pour de petits achats et remboursez-les intégralement chaque mois.

13. Diversifiez votre mix de crédit

Impact potentiel : En contractant différents types de dettes, vous améliorerez votre combinaison de crédit, qui représente 10 % de votre score FICO.

La combinaison de crédits fait référence aux différents types de comptes de crédit que vous avez associés à votre rapport de crédit. Votre combinaison totale de crédits représente environ 10 % de votre score FICO, et plus cette combinaison est diversifiée, meilleur sera votre score. Si possible, vous souhaiterez avoir à la fois des comptes de crédit renouvelable et des comptes de crédit à tempérament.

Mesures à suivre :- Ouvrir des comptes de crédit renouvelable : Ces marges de crédit comprennent les cartes de crédit, les marges de crédit sur valeur domiciliaire et les marges de crédit personnelles. Si vous maximisez votre marge de crédit, vous ne pourrez plus l'utiliser tant que vous ne l'aurez pas remboursé au moins un peu.

- Ouvrir des comptes à tempérament : Ces marges de crédit comprennent des prêts personnels, des prêts hypothécaires, des prêts étudiants et des prêts automobiles.

- Effectuez vos paiements à temps chaque mois : Effectuez au moins le paiement minimum requis chaque mois pour chaque marge de crédit dont vous disposez.

14. Négocier un taux d'intérêt inférieur

Impact potentiel : Négocier un taux d'intérêt plus bas pourrait vous aider à rembourser votre dette et à réduire votre taux d'utilisation du crédit, augmentant ainsi potentiellement votre score.

Vous pourrez peut-être négocier un taux d'intérêt inférieur avec l'émetteur de votre carte de crédit en discutant avec lui et en demandant une réduction de taux. S’il est accordé, ce taux inférieur pourrait vous aider à rembourser ce que vous devez plus rapidement.

Mesures à suivre :- Contactez votre émetteur de crédit : Vous pourrez peut-être demander une réduction de tarif en ligne ou en appelant la ligne du service client de votre carte.

- Demander la réduction : Expliquez que vous souhaitez bénéficier d'une réduction de tarif sur votre carte et soyez prêt à expliquer pourquoi.

- Attendez leur décision : Les émetteurs de cartes de crédit examineront votre demande et prendront une décision en fonction de votre historique avec eux.

- Continuer à effectuer des paiements : Continuez à effectuer le même paiement mensuel que vous aviez avant de négocier un taux d’intérêt inférieur. Cela pourrait vous aider à payer le solde de votre carte plus rapidement.

- Rembourser le solde : Lorsque vous remboursez ce solde impayé, votre taux d'utilisation total du crédit peut diminuer, augmentant ainsi votre score de crédit.

Comment votre pointage de crédit est calculé

Lorsque vous travaillez à améliorer votre pointage de crédit, il est utile de savoir comment votre score est calculé afin de savoir quels facteurs sont les plus importants. Vous pouvez ensuite élaborer un plan pour savoir par où commencer. Voici les principaux facteurs de notation de crédit et l'impact de chacun d'eux sur votre cote de crédit :

- Historique des paiements :Un historique de paiements en retard ou manqués peut indiquer que vous représentez un risque plus important pour les créanciers. Ainsi, ce facteur a le plus grand effet négatif sur votre cote de crédit, représentant environ 35 %.

- Montant de la dette : La dette représente 30 % de votre score FICO et pèse également lourdement sur les autres modèles de notation de crédit. C'est également ce qu'on appelle votre utilisation du crédit. Idéalement, vous souhaitez la maintenir en dessous de 30 % de votre limite de crédit maximale.

- Âge des comptes :Les créanciers aiment voir un historique avéré d’emprunt, d’utilisation et de remboursement du crédit. Si vous débutez dans le domaine du crédit et de l’emprunt, il n’y a pas beaucoup de données sur lesquelles vous appuyer. Cela représente 15 % de votre score.

- Répartition des comptes : En représentant 10 % de votre score, les prêteurs veulent s'assurer que vous pouvez gérer à la fois le crédit renouvelable et le crédit à tempérament. Cela signifie les cartes de crédit que vous continuez à utiliser après le remboursement et les prêts qui sont clôturés une fois le remboursement intégral effectué.

Historique des demandes de crédit : Plusieurs demandes de renseignements approfondies sur votre crédit peuvent donner l’impression aux prêteurs que vous êtes au-delà de vos limites financières. Cela réduira votre score. Les demandes de crédit représentent 10 % de votre score.

Faites le premier pas vers l'amélioration de votre pointage de crédit

Votre rapport de crédit est le meilleur point de départ si vous souhaitez améliorer votre pointage de crédit. Votre rapport de crédit vous montrera les soldes de vos comptes, toutes les marques désobligeantes que vous pourriez avoir et les demandes de crédit sérieuses. Cela vous aidera à voir par où commencer et vous pourrez également savoir s'il y a des erreurs dans votre rapport de crédit.

Pour avoir une idée de votre situation, obtenez votre carte de crédit gratuite dès aujourd'hui.

Ci-dessous, nous avons répondu à certaines des questions les plus courantes que les gens se posent sur la façon d'améliorer rapidement leur cote de crédit.

Quel est le moyen le plus rapide d'augmenter votre pointage de crédit ?

La meilleure façon d’améliorer rapidement votre pointage de crédit est de rembourser vos soldes impayés. Si vous ne parvenez pas à rembourser intégralement votre carte de crédit, essayez d’effectuer un paiement supérieur au paiement minimum sur chaque carte de crédit et prêt dont vous disposez. Plus votre solde est bas, plus votre score peut s'améliorer.

Combien de temps faut-il pour reconstituer le crédit ?

La situation de crédit et financière de chacun est différente, et le temps qu’il faudra pour rétablir votre crédit peut varier. Si vous contractez davantage de dettes et ne remboursez pas vos soldes, la reconstruction de votre crédit peut prendre plus de temps.

Cependant, vous pourrez peut-être reconstruire votre crédit plus rapidement si vous effectuez un paiement mensuel supérieur au minimum sur vos dettes, si vous ouvrez uniquement des marges de crédit ou si vous contractez des prêts dont vous avez vraiment besoin et si vous gardez les anciens comptes ouverts.

Comment améliorer votre pointage de crédit lorsque vous avez des recouvrements ?

Si vous essayez de rembourser des comptes en recouvrement, demander un accord de paiement pour supprimer avec vos créanciers pourrait vous aider à améliorer votre score. Cet accord supprime la marque désobligeante sur votre rapport de crédit une fois que vous avez remboursé la totalité du solde.

Sans cette marque désobligeante sur votre rapport de crédit, vous constaterez probablement une amélioration de votre pointage de crédit.

Qu'est-ce qu'une bonne cote de crédit ?

Une bonne cote de crédit se situe généralement autour de 700 et plus, selon le type de cote que vous examinez. Plus votre score est élevé, plus il vous sera facile de bénéficier de nouveaux prêts, cartes de crédit et autres produits.

Qu'est-ce qu'un pointage de crédit de 800 ?

Une cote de crédit comprise entre 800 et 850 est considérée comme un crédit exceptionnel. L’Américain moyen a une cote de crédit de 717 et seulement 1,7 % ont une cote parfaite de 850. Cette gamme exceptionnelle présente des avantages importants, notamment de meilleurs taux d'intérêt et un accès à de meilleurs produits financiers.

Avantages d'un pointage de crédit de 800

Augmenter votre cote de crédit à 800 n'est pas facile, mais plusieurs avantages en valent la peine, notamment :

- Approbation plus facile des demandes de crédit.

- Des taux d'intérêt plus bas sur les prêts et les cartes de crédit.

- Des limites de crédit plus élevées sur les cartes de crédit.

- Accès à de meilleurs produits de cartes de crédit.

- Des primes d'assurance réduites.

- Améliorations des perspectives de location.

- Tranquillité d'esprit.

-

Qu'est-ce que la dissipation d'actifs ?

Une famille est devant leur maison. Dissipation dactifs, parfois appelée « utilisation des actifs », épuisement des actifs ou un prêt sur actifs, permet aux particuliers de financer un logement

-

Quelles sont les exigences pour être un entraîneur de basket-ball universitaire?

Les entraîneurs encadrent les basketteurs universitaires. Le basket-ball universitaire sétend des petits collèges jouant dans des gymnases devant des centaines de fans aux programmes de mise en lumiè

Finances Personnelles

- Les Américains dans cet État pourraient être en ligne pour 3 millions de dollars par mois en argent de relance

- 8 avantages de mettre une assurance sur vos actifs

- Vaut-il la peine de payer pour des stratégies de trading ? Que pouvez-vous apprendre de ce guide Elite CurrenSea ?

- Quand devriez-vous vous donner une augmentation en tant que freelance ?

- 5 réalisations financières dont vous devriez être fier

- Comment un homme a utilisé les récompenses de carte de crédit pour se rendre aux 11 derniers Super Bowls

- Malade avec COVID-19? Voici ce que vous devez savoir sur le chômage

- Le projet de loi de relance couvre le remboursement des frais funéraires, mais les criminels s'en prennent à cet argent

- Comment éliminer l'encombrement financier

-

EpiPens et d'autres façons dont les entreprises ont profité de votre douleur

EpiPens et d'autres façons dont les entreprises ont profité de votre douleur LEpiPen sauve littéralement des vies. Alors naturellement, les fabricants du produit de sauvetage ont décidé de tirer profit de cela, augmenter le coût de 100 $ pour un paquet de deux, à plus de 600 $...

-

Règles de comptabilisation des amortissements selon les US GAAP

Règles de comptabilisation des amortissements selon les US GAAP Quiconque dirige une entreprise sait que les actifs ne durent pas éternellement. Les machines susent, les véhicules ont besoin de plus dentretien plus ils vieillissent, et les équipements de fabricati...