Conseillers financiers payants :avantages et comment en trouver un

Il y a quelques semaines, j'ai écrit sur la journée de santé financière au travail. Avec l'aide de certains de mes collègues de Foolish, nous avons créé un PDF qui explique comment organiser votre propre journée de santé financière au travail, y compris une liste de contrôle de ce qu'il faut envisager d'accomplir au cours de la journée.

Remarque : Vous pouvez télécharger ce rapport spécial gratuit ici. [PDF 220 Ko]

Comme vous le lirez, un élément clé de la journée sur la santé financière était les cours dispensés par des experts que nous avons invités au siège de Fool, notamment plusieurs conseillers financiers payants du Garrett Planning Network. Ce qui nous amène au sujet de l’article d’aujourd’hui :comment payer pour l’aide d’un professionnel de la finance. Tout commence par mon expérience en tant que tel.

Ma courte vie d'agent de change

Il y a longtemps (dans ces jours fous, brumeux et dot-com-zy des années 1990), j'enfilais un costume tous les jours de travail et je me dirigeais vers les bureaux de Prudential Securities, où j'étais un membre (très junior) de l'équipe qui gérait 200 millions de dollars. J'ai commencé comme un simple employé de bureau et j'ai fini par devenir courtier agréé en l'espace d'environ deux ans (j'ai ensuite quitté pour rejoindre The Motley Fool).

Le terme « courtier » est important; cela signifie que j'ai gagné des commissions sur la vente d'actions et de fonds communs de placement. J'étais également agent d'assurance agréé et je gagnais des commissions sur la vente de produits d'assurance tels que des rentes.

Maintenant, les gars avec qui je travaillais étaient intelligents et éthiques, et je leur confierais mon propre argent. Et ils ne sont pas les seuls bons courtiers du secteur; J'en connais plein. Mais j’en ai vu assez pour savoir que c’est une industrie dirigée avant tout par des gens qui veulent gagner beaucoup d’argent pour eux-mêmes. Cet argent ne se matérialise pas de nulle part; cela vient directement des comptes de leurs clients et dans le leur.

Dans le cadre de ma formation, j'ai passé trois semaines à New York. Au cours de la journée, nous avons entendu différents représentants des départements de la société :le bureau obligataire, les analystes actions, etc. On ne nous a pas appris à choisir de meilleurs investissements pour nos clients; il s'agissait plutôt d'une introduction au fonctionnement de l'entreprise. Ensuite, nous apprenions les techniques de vente. La nuit, nous les pratiquions en effectuant des appels à froid pendant que les instructeurs écoutaient, nous donnant des conseils après l'appel sur la façon de fournir plus de « grésillement ».

En rejoignant le cabinet, je pensais obtenir « les clés du royaume » en termes d’identification des meilleurs investissements. Après tout, il s’agit d’une grande entreprise de Wall Street; ils savaient sûrement comment battre le marché. Hélas, ce n'était pas vrai. J’ai appris davantage sur l’investissement en lisant une collection de bons livres qu’en suivant la formation de Prudential. Ce que j'ai fait Ce que j'ai appris, c'est que recommander certains produits d'investissement rapportait au courtier un salaire plus important que d'en recommander d'autres - indépendamment de ce qui était le mieux pour le client - et que de nombreux courtiers n'étaient pas en mesure de surmonter (et répugnaient à divulguer) ce conflit d'intérêts.

La méthode payante

Existe-t-il un moyen d’obtenir une aide financière sans ce conflit d’intérêts ? Oui, il y en a – en embauchant un conseiller financier moyennant des honoraires. Un tel conseiller est payé à l'heure, par projet ou, s'il gère votre argent, en pourcentage des actifs sous gestion. Ces gens n’ont qu’une seule motivation :fournir de bons conseils. Vous savez qu'ils recommanderont ce qu'ils pensent vraiment être la meilleure solution, car ils sont payés de la même manière, peu importe ce qu'ils recommandent.

Voici quelques autres raisons pour lesquelles j'aime les planificateurs payants :

- Si vous vous rendez chez Merrill Lynch, Morgan Stanley ou une autre société de courtage locale, le conseiller avec lequel vous parlez se souciera principalement de vos investissements, et peut-être de votre assurance, car c'est ainsi qu'ils sont payés. (Ne vous attendez pas à beaucoup de conseils sur l'argent de votre 401(k), car ils ne peuvent pas être payés pour fournir des conseils à ce sujet.) Les conseillers payants, en revanche, examinent la situation dans son ensemble, de la dette aux flux de trésorerie en passant par les avantages sociaux et la planification successorale.

- De nombreux planificateurs payants travaillent en fonction des besoins. Peut-être avez-vous simplement besoin d’aide pour répondre à une ou deux questions, par exemple si vous épargnez suffisamment pour la retraite. Ou vous aimeriez continuer à gérer vos propres finances, mais vous souhaitez un deuxième avis objectif pour vous assurer que vous êtes sur la bonne voie. Un conseiller rémunéré à l’heure seulement peut vous aider. Ce n’est pas vraiment bon marché – environ 150 à 200 dollars de l’heure. Mais ne pas dépenser cet argent peut s'avérer insensé par centaines, mais par milliers.

- Les planificateurs payants ont généralement des titres professionnels, tels que planificateur financier agréé ou analyste financier agréé. De nombreux courtiers possèdent également ces désignations, mais pas autant en termes de pourcentage. Une telle désignation ne garantie un bon comportement ou des conseils parfaits, mais cela signifie que le conseiller en sait suffisamment pour réussir des examens très rigoureux et obtenir des crédits de formation continue, y compris des cours d'éthique.

- La plupart des planificateurs payants sont des fiduciaires, ce qui signifie qu'ils sont légalement tenus de donner la priorité aux intérêts de leurs clients. Étonnamment et effroyablement, le courtier type n’est pas un fiduciaire et est soumis à des normes inférieures. Je ne vais pas vous ennuyer avec tout le jargon juridique, mais cela a fait l’actualité ces derniers temps puisque cela fait partie du débat sur la réforme financière. Sachez simplement que c'est un sujet que vous devriez rechercher et aborder avec tout conseiller financier que vous envisagez d'embaucher.

Où trouvez-vous un tel planificateur payant ? Le réseau de planification Garrett est un début. Visitez leur page de recherche d'un conseiller et cliquez sur votre état pour voir s'il y a un conseiller dans votre région. (Dans l’intérêt d’une divulgation complète et révélant mes propres conflits d’intérêts, The Motley Fool a un partenariat avec Garrett, mais aucun argent n’a changé de mains. Il s’agit plutôt d’un arrangement de type « nous nous aimons, alors passons la bonne parole les uns sur les autres ».) Une autre option est la National Association of Personal Financial Advisors, ou NAPFA. Enfin, vous pouvez utiliser l'outil PlannerSearch de la Financial Planning Association et spécifier « Frais uniquement » sous le lien « Comment les planificateurs facturent ».

Les conseillers rémunérés uniquement à honoraires sont indépendants et ont leur propre façon de faire des affaires. Ainsi, tous les conseillers payants ne géreront pas leur argent, et tout le monde ne travaillera pas sur une base horaire. Déterminez ce dont vous avez besoin et trouvez un conseiller qui travaillera selon vos conditions et fera passer vos intérêts en premier.

Robert Brokamp

En tant qu'ancien conseiller financier et professeur d'anglais, il était inévitable qu'un jour Robert Brokamp écrive sur la gestion de l'argent. Ses réflexions sur la retraite, les investissements, la budgétisation et les coussins péteurs peuvent être trouvées sur Fool.com et dans diverses autres publications, notamment Get Rich Slowly et Newsweek.

Il a contribué à The Motley Fool's Money After 40 et Million Dollar Portfolio, co-auteur de The Motley Fool Personal Finance Workbook, auteur de The Motley Fool's Guide to Paying for School, et est l'éditeur du service de newsletter Motley Fool Rule Your Retirement.

Afficher tous les messages de Robert Brokamp

-

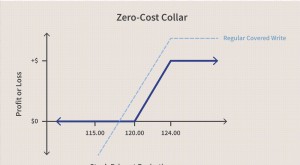

Collier à coût zéro

Quest-ce quun collier à coût zéro ? Un tunnel à coût zéro est une forme de stratégie de tunnel doptions pour protéger les pertes dun trader en achetant des options dachat et de vente qui sannulent m

-

Kraken contre Gemini contre BYDFI :une comparaison complète des échanges de crypto-monnaie (2024)

Cet article comparera les fonctionnalités, les frais, les applications et la sécurité de Kraken vs Gemini vs BYDFI afin de déterminer lequel offre le plus de valeur. Mais tout d’abord, regardons un br

Économies

- "Jouer avec le feu",

- Les meilleurs conseils pour économiser sur les gros achats

- 50 façons d'économiser de l'argent dès maintenant

- L'évolution de la retraite

- 7 étapes pour ouvrir un compte d'épargne pour votre enfant

- Comment préparer vos finances en cas de catastrophe naturelle

- La retraite n'est pas terminée à cause du coronavirus,

- 12 meilleurs modèles de budget

- Les meilleurs conseils financiers de vrais pères

-

Quelle est la signification de la date de clôture pour les cartes de crédit ?

Quelle est la signification de la date de clôture pour les cartes de crédit ? Lorsque vous ne comprenez pas votre déclaration, la gestion de votre pointage de crédit est impossible. Si vous ne savez pas lire votre relevé de carte de crédit, vous pourriez manquer des informatio...

-

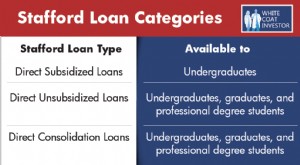

Comprendre les prêts étudiants :un guide complet pour les professionnels

Comprendre les prêts étudiants :un guide complet pour les professionnels Bien que je pense quil est tout à fait possible de terminer ses études de premier cycle sans dette, cela devient de moins en moins probable pour les médecins, les dentistes, les avocats et autres prof...