Des moyens faciles de mettre au point votre 401(k)

Dans l'état actuel des choses, il y a un peu plus de 4 000 milliards de dollars dans les plans 401(k). C'est un billion avec un « T » majuscule. Si vous travaillez pour une entreprise, alors vous êtes probablement l'un des 67 millions d'Américains qui ont un 401 (k). Il a été inclus comme l'un de ces avantages qui vous ont encore plus enthousiasmés par le poste.

Le seul problème est que votre travail ne vous a probablement pas offert d'autres conseils que le joli paquet de bienvenue que vous avez reçu lors de votre orientation. J'imagine que la conversation s'est déroulée un peu comme ceci :

Votre employeur :« , vous avez maintenant un 401 (k). "

Tu es bon! Maintenant quoi?"

Votre employeur :« Vous choisissez vous-même vos investissements. Bonne chance!"

Vous :« Euh… je ne sais pas comment faire ça. »

Votre employeur :« Désolé, nous ne pouvons pas donner de recommandations.

Vous :« Qu'est-ce que… ? »

J'entends tout le temps des variations de la conversation ci-dessus. Les employeurs ont commencé à proposer des plans 401 (k) parce qu'ils ne voulaient pas avoir à payer les pensions de la vieille école que vos parents ou grands-parents avaient.

Le 401 (k) leur permet de mettre la responsabilité entre les mains des employés - c'est vous - pour déterminer leur sort à la retraite. Qu'est-ce que cela te fait ressentir? Si vous êtes un peu inquiet, tu devrais être.

Pourquoi exactement ? Regardez de cette façon :à un moment donné, votre 401 (k) sera probablement le plus gros actif que vous possédez, encore plus grand que votre maison. La GRANDE différence fondamentale entre les deux est que le 401 (k) sera votre source de revenu à la retraite. Vous ne pouvez pas tirer de revenu de votre maison, la dernière fois que j'ai vérifié.

Si votre 401 (k) sera un jour le plus gros actif que vous possédez, Je m'attendrais alors à ce que vous passiez d'innombrables heures à rechercher vos options 401 (k) en vous assurant de savoir exactement où va votre chèque de paie chaque mois, droit?

Droit ?

Exactement.

Affrontez-le. Les gens préfèrent passer la nuit à camper devant Best Buy par temps glacial le vendredi noir pour obtenir un rabais de 100 $ sur une télévision plutôt que de passer une heure par an à rechercher leur 401(k) . C'est une triste vérité.

Aujourd'hui, Je souhaite partager avec vous quelques outils gratuits que vous pouvez utiliser pour avoir rapidement une meilleure compréhension de votre 401(k) et comment vous pourriez l'améliorer.

BrightScope

Si vous cherchez un moyen de voir comment le 401(k)K de votre entreprise se compare aux autres dans l'industrie, ne cherchez pas plus loin que BrightScope. BrightScope offre un moyen de rechercher vos entreprises 401(k) et de les comparer à d'autres entreprises du même secteur.

Il évaluera votre 401 (k) sur une échelle dans différentes catégories telles que les coûts totaux du plan, générosité de l'entreprise et qualité du menu d'investissement.

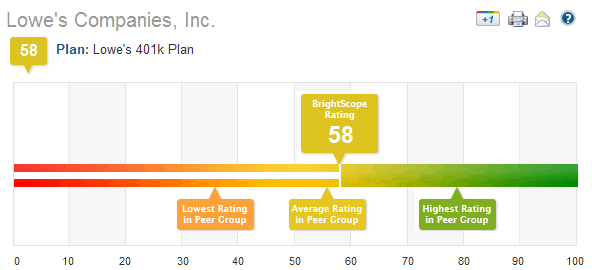

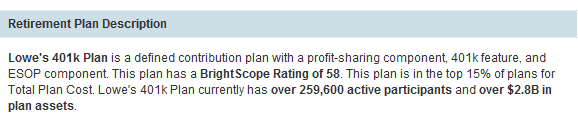

Voici un exemple d'entreprises de Lowes, Inc. 401(k) :

Ce score BrightScope montre qu'il fait partie des 15 % des meilleurs plans pour le coût total du plan. Il vous montrera également combien vous pourriez économiser avec un plan qui coûte moins cher.

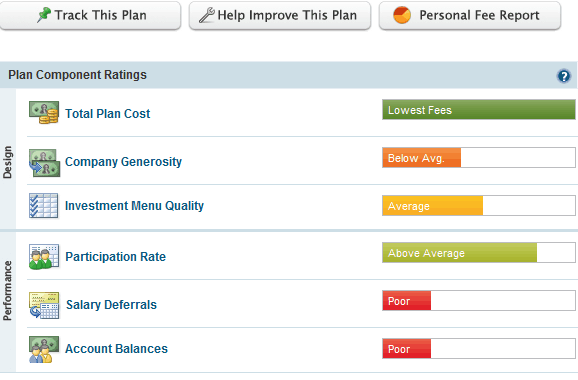

Dans la section Élément du plan, BrightScope vous montre comment ce plan se classe par rapport aux autres plans du même groupe de pairs. Cela vous montrera à quel point la conception et les performances 401(k) de votre entreprise sont bonnes.

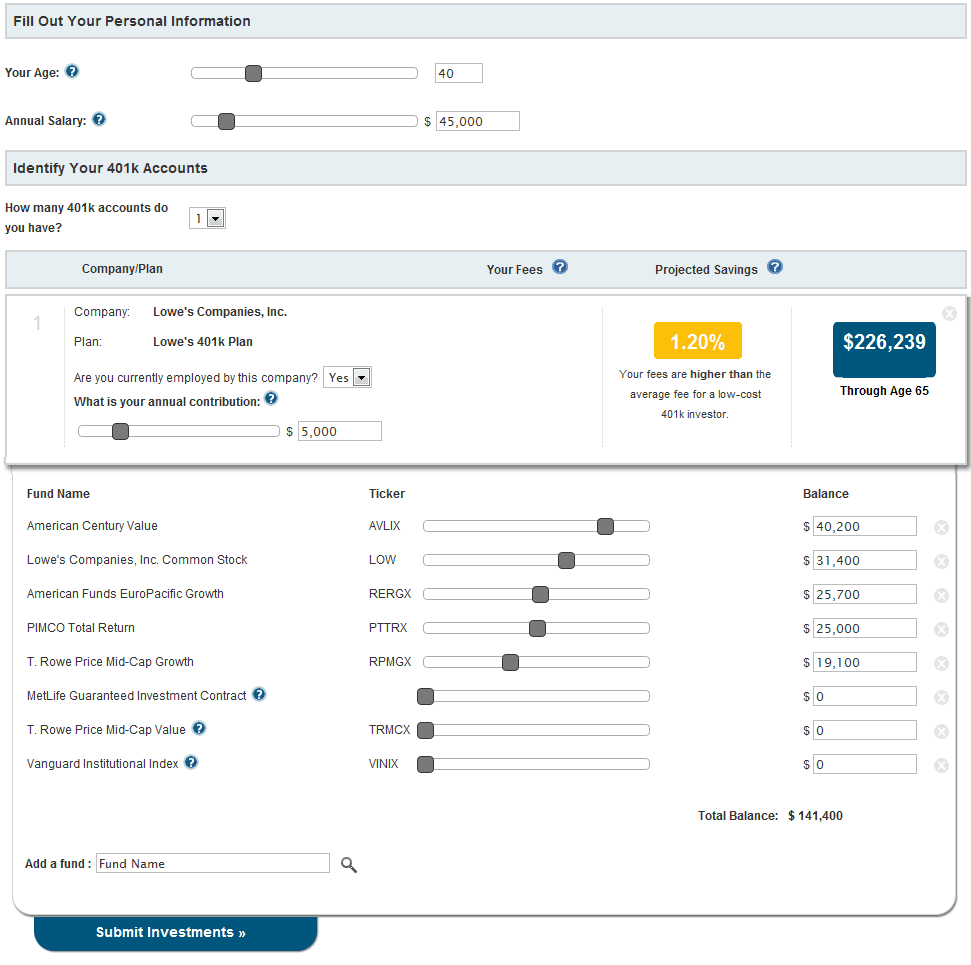

Vous pouvez également voir combien vous payez en frais avec vos sélections de placement actuelles. Si vous cliquez sur le bouton Rapport sur les frais personnels, vous serez redirigé vers une page séparée où vous insérerez votre âge, salaire annuel et vos cotisations annuelles au régime.

De là, vous pouvez ajouter toutes les options d'investissement que vous avez actuellement sélectionnées dans votre 401(k). Cela vous permettra de voir combien vous payez en frais, ainsi que combien vous pouvez vous attendre à épargner jusqu'à ce que vous atteigniez la retraite.

L'évaluation BrightScope calcule la rapidité avec laquelle un plan donné peut amener un participant moyen à atteindre son objectif de retraite. Bien que la force du menu d'investissement ait certainement un impact en termes de calcul de la notation BrightScope d'un plan, la notation est le résultat de nombreux points de données et caractéristiques du plan différents, telles que la structure de correspondance, la générosité de l'entreprise et les frais payés sur les actifs du régime.

Lorsque les participants effectuent des recherches sur leur plan 401(k) sur BrightScope, beaucoup sont déçus de voir que leur régime est dérisoire par rapport à d'autres régimes du groupe de pairs de leur employeur (le groupe de pairs est déterminé en comparant les régimes de nombre de participants similaire, taille de l'actif, et l'industrie) et supposent immédiatement qu'un mauvais menu d'investissement en est la seule cause. Dans de nombreux cas, la notation BrightScope du plan est affectée tout autant par un faible score de générosité de l'entreprise ou les frais payés sur les actifs du plan que par la notation de la qualité du menu d'investissement.

Autrefois, les participants au régime se sont sentis « coincés » avec leurs gammes de fonds 401(k) actuelles, et nous avons vu la notation BrightScope devenir un important catalyseur de changement. Les participants peuvent utiliser la notation BrightScope pour leur plan comme amorce de conversation avec leur employeur et, dans de nombreux cas, cela a conduit à des améliorations significatives dans la conception et le coût du plan.

Cela étant dit, dans certains cas, le menu de fonds limité d'un régime et les frais excessifs peuvent signifier qu'un participant peut obtenir de meilleurs résultats de retraite en investissant en dehors de son 401 (k).

BrightScope a une assez grande base de données, mais si vous travaillez pour une petite tenue, alors cela ne vous fera probablement pas beaucoup de bien.

Maintenant que vous avez une idée de la comparaison de votre 401(k), Voyons comment vous pouvez donner un sens à vos options de placement.

L'étoile du matin

Un autre outil que vous pouvez utiliser pour vous aider à gérer vos investissements ou 401(k) est Morningstar.com. Morningstar dispose de plusieurs outils utiles pour gérer votre portefeuille de placements. Beaucoup d'entre eux sont gratuits, mais certains exigent que vous soyez membre. L'abonnement Premium n'est pas bon marché à 195 $ par an. Voici une liste des outils gratuits que Morningstar a à offrir.

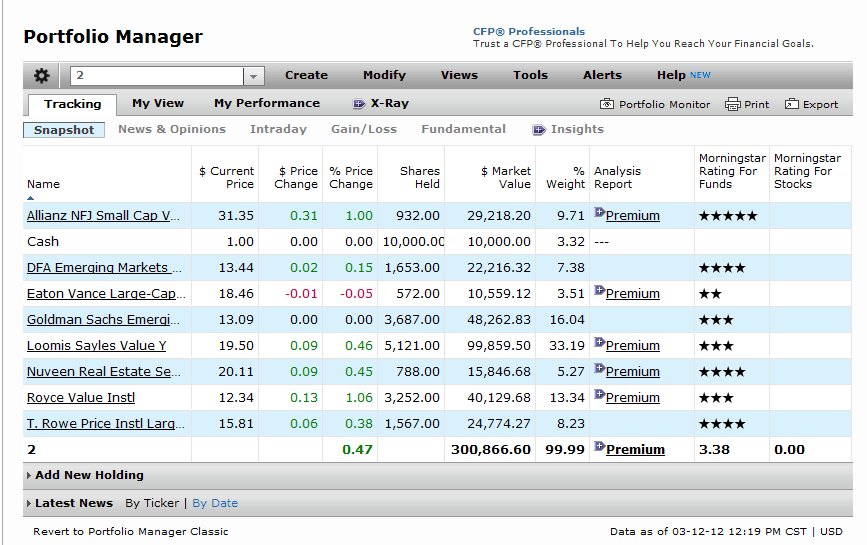

Gestionnaire de portefeuille

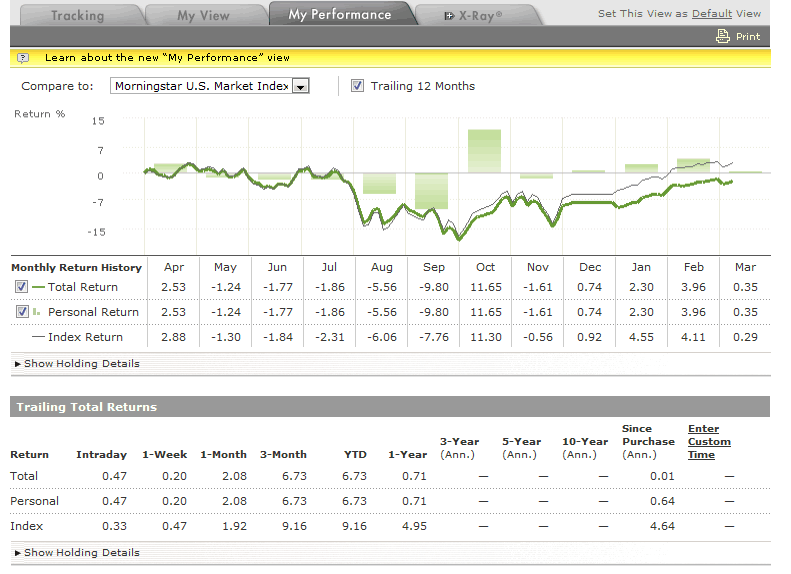

Portfolio Manager vous permet de suivre, rééquilibrer et analyser votre portefeuille. Vous pouvez saisir vos investissements et les suivre tout au long de la journée. Le gestionnaire de portefeuille dispose d'un tracker de performance, qui vous montrera la performance de votre portefeuille sur une base mensuelle.

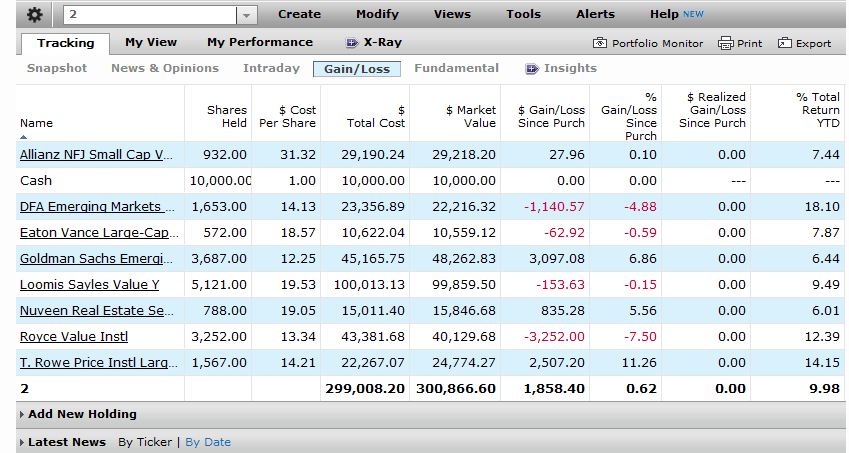

Il vous permet également de voir votre gain ou votre perte sur chaque investissement. C'est un excellent outil pour voir la performance de votre portefeuille décomposée en investissements individuels. Cela peut vous aider à déterminer si un certain investissement convient à votre portefeuille.

Morningstar a également une section d'actualités et d'opinions dans le gestionnaire de portefeuille. Cela vous donnera les dernières nouvelles concernant chaque investissement dans votre portefeuille.

Vous pouvez également définir des alertes pour les investissements que vous surveillez afin de vous permettre de choisir le moment idéal pour entrer ou sortir du marché.

Si vous êtes extrêmement analytique, alors vous allez adorer Morningstar. Si vous êtes anxieux avec les camemberts, graphiques à barres, et beaucoup de données, alors ce sera très écrasant.

Portefeuille Singe

Lié et déterminé à trouver une autre option qui était 1. gratuite et 2. facile à utiliser, Je suis allé sur le Web à la recherche du Saint Graal. Je l'ai fait trouver avec Portfolio Monkey.

D'après leur site :

« Portfolio Monkey est une entreprise sociale dont la mission est d'éduquer et de fournir aux investisseurs autonomes les outils de gestion de portefeuille d'investissement les plus simples à utiliser et les plus sophistiqués disponibles. »

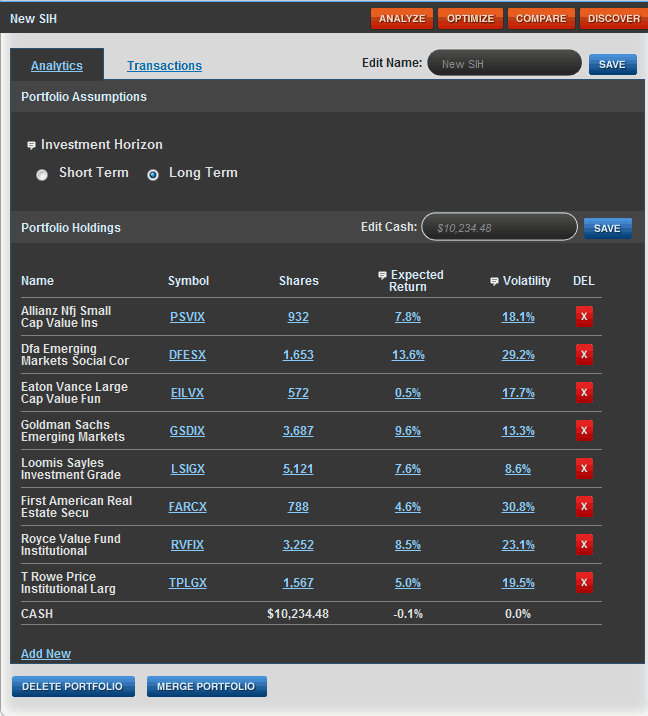

Portfolio Monkey a conçu ce site pour vous aider à analyser et mieux répartir votre portefeuille. Ils vous permettent d'entrer dans votre portefeuille actuel ou souhaité pour voir à quel point tout va bien ensemble.

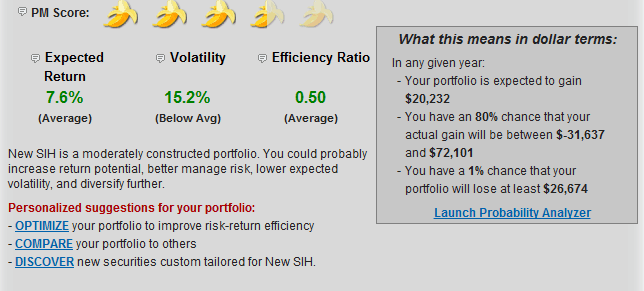

Cet exemple de portefeuille vous montre le rendement et la volatilité attendus de chaque avoir de votre portefeuille. Cela vous permettra de mieux trouver des fonds que vous souhaitez conserver ou des fonds dont vous souhaitez vous débarrasser dans votre portefeuille.

Chaque portefeuille que vous entrez se voit attribuer un score Portfolio Monkey. Ils vous montreront également quel est le rendement attendu de votre portefeuille, la volatilité et le ratio d'efficacité sont.

Il vous donnera un chiffre en dollars sur ce que votre portefeuille risque de gagner ou de perdre en prenant l'écart type de votre portefeuille.

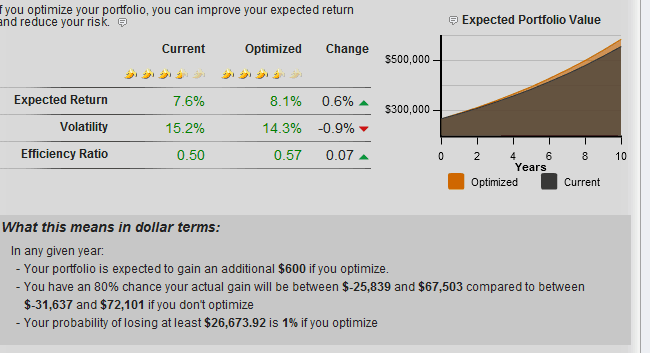

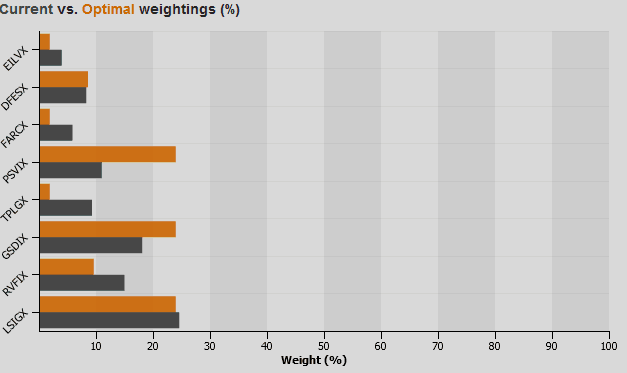

Portfolio Monkey dispose également d'un outil d'optimisation. Cet outil tentera d'optimiser votre portefeuille, par rapport à la stratégie d'achat et de conservation, en vous donnant des pondérations différentes dans vos avoirs.

Ils essaient d'optimiser votre portefeuille en vous offrant un rendement attendu plus élevé et une volatilité plus faible. L'outil vous donnera un chiffre en dollars de ce que cela signifierait si vous optimisiez votre portefeuille.

Globalement, J'ai été très impressionné par ce que Portfolio Monkey avait à offrir. Pour un investisseur novice, il est très facile à utiliser et peut vous aider avec votre 401(k) et tout autre investissement, d'ailleurs. Pour plus, vous pouvez consulter un examen approfondi de Portfolio Monkey sur mon blog.

Pas un bricoleur ? aucun problème

Bien qu'il existe de nombreuses options gratuites pour vous aider avec votre 401 (k), Je comprends que nous sommes tous occupés. Je peux l'entendre maintenant, « Jeff, Je n'ai tout simplement pas le temps de revoir mon 401 (k) de manière cohérente. Au lieu de te réprimander, Je vais juste vous donner une autre option. Cette option, bien que, a un coût.

L'autre option que vous avez est d'embaucher un planificateur payant qui vous facturera soit un forfait, soit un taux horaire pour vous aider dans vos options 401(k). Ce planificateur doit avoir une bonne compréhension de vos objectifs, à quel point vous êtes agressif/conservateur, et des ressources pour examiner vos options de placement.

Avant d'embaucher ce conseiller, assurez-vous de bien comprendre combien vous payez et ce que vous obtenez en retour. Pour ce genre de relation, une façon de vous assurer que vous êtes entre de bonnes mains est d'utiliser un conseiller financier NAPFA uniquement payant ou au moins un planificateur financier agréé.

Faites réviser votre 401(k)

Avec tous les outils à votre disposition, l'investissement autogéré n'a jamais été aussi simple. Vous n'avez aucune excuse pour ne pas bien comprendre ce qui se passe dans votre 401(k).

-

6 façons simples d'augmenter le crédit de votre entreprise

Si vous envisagez de louer un espace de vente au détail ou commercial ou de contracter un prêt commercial, avoir un bon crédit commercial est important. Découvrez comment commencer à créer le vôtre dè

-

Comment étirer votre budget alimentaire en 50 façons simples

Découvrez ces conseils pour optimiser votre budget alimentaire Si vous suivez vos dépenses, vous savez probablement à quel point votre facture alimentaire peut facilement devenir incontrôlable. Ces

Économies

- 5 façons simples de réduire votre facture de téléphone

- 4 façons inattendues d'améliorer votre 401(k)

- 5 façons de tirer le moindre centime de votre 401(k)

- 4 façons inattendues d'améliorer votre 401(k)

- 3 façons simples d'augmenter votre épargne en 2021

- 5 façons de doubler votre argent

- 3 façons d'économiser de l'argent sur votre mariage

- 10 façons simples de réduire votre facture d'électricité

- 7 façons de protéger votre 401(k) contre le COVID-19

-

5 façons simples de booster vos économies

5 façons simples de booster vos économies Économiser davantage ne nécessite pas toujours des sacrifices. Économiser davantage ne nécessite pas toujours des sacrifices. Quel est le point commun entre les vacances, les urgences et les gros a...

-

4 façons simples de gonfler votre compte bancaire

4 façons simples de gonfler votre compte bancaire Jusquaux derniers dollars de votre compte bancaire ? Voici quelques façons simples daugmenter votre solde. Avouons-le. Peu importe à quel point vous êtes dévoué à la budgétisation et à lépargne, ...