Épargner plus et travailler plus longtemps :deux moyens puissants d'augmenter vos ressources de retraite

Le numéro de juillet 2018 du Journal de l'AAII — la publication mensuelle de l'American Association of Individual Investors — comprend un article intéressant sur la façon « d'augmenter vos ressources de retraite ». Cet article en anglais simple résume certaines des conclusions du document de recherche des auteurs « The Power of Working Longer ».

Selon l'article, il y a trois facteurs principaux qui déterminent « l'adéquation des ressources de retraite ». Ce sont:

- Lorsqu'une personne commence à participer à un régime d'épargne d'employeur,

- Quel pourcentage de leurs gains ils épargnent dans un tel régime ( c'est à dire. , leur taux d'épargne), et

- À quel âge ils prennent leur retraite et commencent à toucher des prestations de sécurité sociale.

Jusqu'à ce qu'Elon Musk invente un sous-marin temporel, il est impossible pour un travailleur de retourner à sa jeunesse et de commencer à épargner pour sa retraite plus tôt. À cause de ce, les auteurs ont concentré leurs recherches sur le pouvoir relatif d'économiser plus et de travailler plus longtemps.

Le pouvoir de travailler plus longtemps

D'abord, les auteurs examinent ce qui se passe lorsqu'une personne décide de retarder sa retraite d'un an ou plus. En général, chaque année supplémentaire travaillée entraîne une augmentation d'environ 7,5 % du niveau de vie à la retraite . Et cela suppose un retour sur investissement réel (corrigé de l'inflation) de 0 % !

Lorsque vous considérez que les actions produisent un rendement réel annuel à long terme d'environ 6,8 %, travailler une année supplémentaire a un impact encore plus important sur le niveau de vie à la retraite.

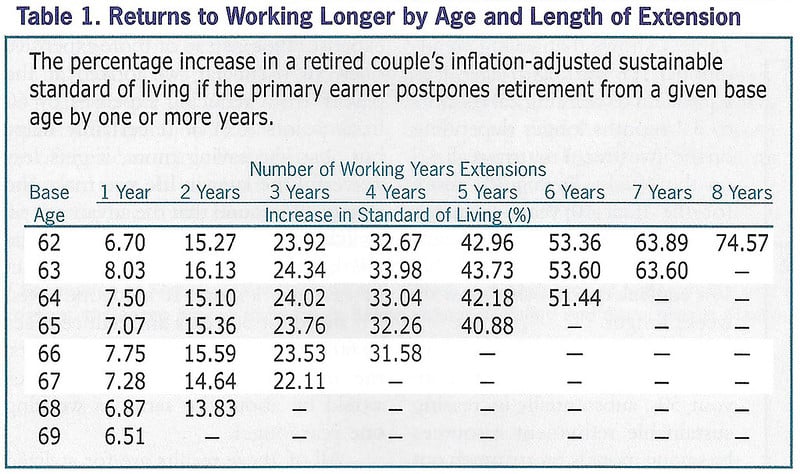

Voici un tableau de l'article qui montre les augmentations potentielles du niveau de vie qui découlent du report de la retraite. (Tous ces chiffres supposent un rendement réel de 0%.)

Comme vous le voyez, si une personne de 62 ans a choisi de travailler trois années supplémentaires au lieu de prendre sa retraite, ils bénéficieraient d'un niveau de vie accru de près de 24 %. Travailler plus longtemps est un moyen efficace d'augmenter vos « ressources de retraite ».

Les recherches des auteurs ont révélé que si les rendements des investissements faire avoir un effet sur le niveau de vie à la retraite, ils ne sont pas aussi importants que l'effet de travailler plus longtemps. En supposant un rendement réel des investissements de 0 %, le report de l'âge de la retraite de 66 à 67 ans entraîne une augmentation du niveau de vie de 7,75 %. Avec un rendement réel de 7% (similaire aux rendements boursiers moyens), ce report d'un an de la retraite entraîne une augmentation du niveau de vie de 9,56 %. C'est un coup de pouce, Oui, mais même pas une augmentation de deux points de pourcentage par rapport à l'hypothèse d'un retour sur investissement nul.

La ligne de fond? Chaque année supplémentaire que vous travaillez au-delà de votre âge cible de la retraite apporte une augmentation de grossièrement 10 % à votre niveau de vie après la retraite. Pas trop mal.

Le pouvoir d'économiser

La vraie raison pour laquelle cet article a attiré mon attention était la discussion des auteurs sur l'épargne. Ils rejettent le taux d'épargne comme étant moins puissant que de travailler plus longtemps, mais je ne suis pas sûr d'être d'accord. (Rappelles toi, Je crois que votre taux d'épargne est le chiffre le plus important dans les finances personnelles.)

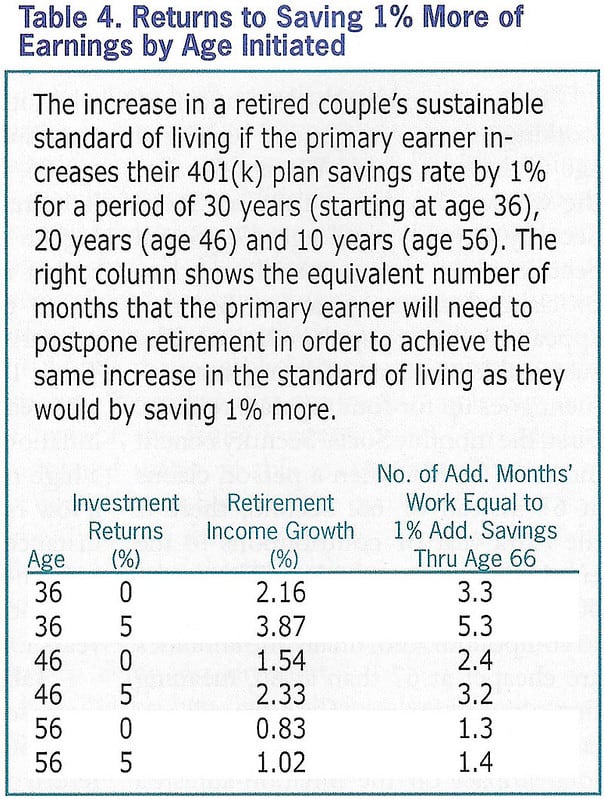

Pourquoi les auteurs dédaignent-ils le taux d'épargne ? Leurs recherches montrent que pour chaque augmentation d'un point de pourcentage du taux d'épargne sur trente ans, une personne peut s'attendre à une augmentation de 2,16 % de son niveau de vie à la retraite — en supposant un rendement réel de 0 %. Cette même augmentation pourrait être obtenue en travaillant 3,3 mois supplémentaires après l'âge cible de la retraite.

Mais que se passe-t-il si au lieu de supposer un retour sur investissement réel de 0 %, supposons-nous un retour sur investissement réel de 7% (ce qui est proche du rendement à long terme des actions) ? Ensuite, chaque augmentation d'un point de pourcentage du taux d'épargne sur trente ans entraîne une 4,79% augmentation du niveau de vie à la retraite. Dans ce cas, il faudrait six mois de travail supplémentaire pour égaler une augmentation d'un point de pourcentage du taux d'épargne.

Je pense que les auteurs sont loin taux d'épargne trop rapide en faveur de travailler plus longtemps. Ils travaillent avec de minuscules, minuscules fractions. Au lieu de parler d'augmenter les économies d'un point de pourcentage, pourquoi ne pas parler de quelque chose de significatif, comme une augmentation du taux d'épargne de dix ou vingt points de pourcentage ?

En supposant des rendements boursiers moyens (au lieu de rendements de 0 %) - où chaque augmentation d'un point de pourcentage de l'épargne équivaut à six mois de travail supplémentaire - nous constatons qu'en augmentant votre taux d'épargne de dix points de pourcentage sur trente ans, vous pouvez prendre sa retraite cinq ans plus tôt. Si vous augmentez votre taux d'épargne de vingt points de pourcentage, tu peux prendre ta retraite Dix ans plus tôt. Ce sont des temps considérables !

Et si vous commenciez tard ?

Tome, il ne devrait pas y avoir de débat pour savoir s'il vaut mieux travailler plus longtemps ou économiser davantage. Les deux stratégies produisent des augmentations notables du niveau de vie à la retraite. Si nous économisons plus maintenant, nous en aurons plus plus tard. Et si on travaille un peu plus longtemps, cela augmentera également notre niveau de vie.

Le dernier de tous, Je tiens à souligner que les auteurs concluent à juste titre que plus tard vous commencez à économiser, l'économie la moins puissante l'est en réalité. Si vous ne commencez à épargner en vue de votre retraite qu'à 56 ans, il y a beaucoup moins de temps pour que le pouvoir de la capitalisation fasse boule de neige de votre richesse. Par conséquent, pour les personnes âgées, chaque point de pourcentage d'augmentation du taux d'épargne équivaut à environ un mois et demi de travail supplémentaire (au lieu de trois à six mois).

Cela ne veut pas dire que vous ne devrait pas commencer à économiser dans la quarantaine et la cinquantaine. Cela signifie simplement que le pouvoir d'épargne est diminué. Et ça veut dire que, de façon réaliste, vous devrez probablement travailler au-delà de l'âge souhaité de la retraite.

[Augmenter vos ressources de retraite :le pouvoir de travailler plus longtemps, Journal de l'AAII ]-

5 façons d'augmenter la valeur de votre maison

Savez-vous quelles pièces ajoutent le plus valeur ? Points clés Les bonnes améliorations domiciliaires peuvent augmenter la valeur de votre maison sans grever votre budget. Dépenser plus pour des p

-

5 façons peu coûteuses de rendre votre location comme à la maison

Votre maison de location est une oasis, votre lieu de détente et de ressourcement. Voici cinq façons simples et peu coûteuses de rendre votre maison un peu plus accueillante. Votre maison de location

Économies

- 3 façons dont une récession pourrait affecter la sécurité sociale et votre retraite

- Conseils retraite :7 façons de faire durer votre argent

- 4 façons inattendues d'améliorer votre 401(k)

- 3 façons simples d'augmenter votre épargne en 2021

- 3 façons d'augmenter vos revenus boursiers

- Les 3 meilleures façons d'épargner pour la retraite

- Façons de protéger et d'augmenter votre pension

- Top 10 des moyens puissants d'augmenter vos revenus

- 14 façons d'étirer votre épargne-retraite

-

5 façons dont la retraite américaine change

5 façons dont la retraite américaine change Quelquun a dit un jour, La retraite peut être une grande joie si vous savez comment passer du temps sans dépenser dargent. Et à cause du coût de la vie qui ne cesse daugmenter, cette citation est plus...

-

3 façons d'intégrer l'épargne-retraite à votre budget

3 façons d'intégrer l'épargne-retraite à votre budget Est-ce que votre IRA ou 401(k) besoin dun coup de pouce ? Voici comment augmenter votre taux dépargne. Points clés Il est important dépargner régulièrement pour la retraite pendant vos années de tr...