Qu'est-ce qu'une société S (sous-chapitre S) ?

Une société S (S Corp) est une société fermée (société à responsabilité limitée (LLC), Partenariat, ou C Corporation) qui est traitée comme une entité intermédiaire aux fins de l'impôt fédéral. Il est créé par choix d'être imposé en vertu du sous-chapitre S du chapitre 1 de l'Internal Revenue Code. Le statut fiscal ne change pas le fonctionnement de l'entreprise, mais cela signifie que la société ne paiera pas d'impôt fédéral sur le revenu; plutôt, la charge fiscale sera répercutée sur les actionnaires.

La société S choisit de transmettre le revenu, pertes, déductions, et des crédits à leurs actionnaires pour des raisons fiscales fédérales. D'où, les actionnaires déclareront les revenus, pertes, déductions, et crédits sur leurs propres déclarations de revenus. SARL, partenariats, et les entreprises individuelles peuvent choisir d'être imposées en tant que sociétés S ; cependant, les entreprises individuelles doivent d'abord se convertir en société ou en LLC avant d'opter pour le statut de sous-chapitre S.

Le terme S Corporation signifie au complet « Small Business Corporation » et est inextricablement très populaire auprès des petites entreprises. Sociétés S, comme souligné ci-dessus, peuvent être des SARL ou des sociétés de personnes qui choisissent d'être imposées en vertu de l'article 1362 (a) S Statut fiscal des sociétés (sous-chapitre S du chapitre 1), promulguée en 1958 par le Congrès. Les revenus sont imposés au niveau des actionnaires chaque année. Par conséquent, les paiements aux actionnaires sont distribués en franchise d'impôt.

À noter, cependant, est que les sociétés S ne sont pas traitées de la même manière dans tous les États. Certains États ignorent totalement le statut fiscal du sous-chapitre S, et ils ne leur offrent aucun allégement fiscal ou avantage fiscal. Par exemple, La Californie impose une taxe de franchise de 1,5% sur le revenu net de S Corps. Certains États exigent que des modalités et des exigences supplémentaires spécifiques à l'État soient remplies comme condition préalable à l'élection du statut fiscal du sous-chapitre S.

En plus des caractéristiques uniques de S Corporations, ils doivent suivre les procédures générales des sociétés qui s'appliquent aux sociétés C, tels que le dépôt des statuts constitutifs Les statuts constitutifs sont un ensemble de documents officiels qui établissent l'existence d'une société aux États-Unis et au Canada. Pour qu'une entreprise soit, tenue des assemblées du conseil d'administration et des actionnaires, voter sur les décisions importantes, et des exigences similaires concernant l'établissement de procédures juridiques et comptables.

Sommaire

- Une société S est une société fermée (LLC, Partenariat, ou C Corporation) qui est traitée comme une entité intermédiaire aux fins de l'impôt fédéral.

- Les sociétés S ne paient pas d'impôt fédéral sur le revenu, mais la charge fiscale est répercutée sur les actionnaires par le biais des distributions aux actionnaires.

- Les actionnaires de S Corporation déclareront leurs revenus, pertes, déductions, et crédits sur leurs propres déclarations de revenus.

Mécanique d'une société S

La société S fonctionne comme n'importe quelle autre société par le biais des statuts pertinents. Statuts de la société Ces règlements sont généralement créés après la soumission des statuts constitutifs qui régissent les sociétés. La principale différence est que les sociétés S ne paient pas d'impôt fédéral sur le revenu des sociétés comme les autres sociétés. Les sociétés S paient des impôts par le biais de leurs déclarations de revenus individuelles, ce qu'on appelle la taxation de passage.

Après avoir déposé leurs statuts, les actionnaires doivent déposer le formulaire 2553 auprès de l'Internal Revenue Service (IRS) pour l'élection du statut de sous-chapitre S. Le formulaire doit être signé par tous les actionnaires.

Les sociétés S soumettent le formulaire de déclaration de revenus 1120S et l'annexe K-1 pour chaque actionnaire à l'IRS. L'annexe K-1 indique le montant du revenu perçu par l'actionnaire respectif chaque année et constitue la base du calcul de l'impôt annuel sur le revenu à payer.

Exigences de dépôt pour les sociétés S

Pour devenir une société S, une entité doit choisir d'être imposée en tant que société S. Il est possible que l'entreprise soit constituée en LLC, Partenariat, ou une société C. Voici les exigences :

- Pas plus de 100 actionnaires. Néanmoins, une personne peut posséder une société S.

- L'entité doit être enregistrée aux États-Unis (société nationale).

- Les actionnaires doivent être des particuliers (citoyens américains ou résidents légaux des États-Unis) et certaines organisations exemptées telles que les fiducies, domaines, et les organisations caritatives.

- Actionnaires non-résidents, C sociétés, SARL, et certains partenariatsPartenariatUn partenariat est un type d'entreprise où deux personnes ou plus créent et gèrent une entreprise ensemble. Il existe trois grands types de partenariats :GP, LP, LLP ne sont pas autorisés à être actionnaires de S Corporation. Même les autres sociétés S ne peuvent pas être actionnaires d'une société S à moins qu'elles ne détiennent 100 % de la société S cible.

- Les sociétés S ne peuvent émettre qu'une seule catégorie d'actions. Cela signifie pas d'actions privilégiées ou d'autres types d'actions, sauf éventuellement des actions ordinaires. Cependant, ils peuvent émettre des actions avec droit de vote et sans droit de vote.

Pour plus d'informations, consultez les CFI Cours sur les formes de structure d'entreprise .

Options d'élection pour différentes entités

L'élection d'être une société S est complétée par le processus suivant pour les sociétés C, SARL, et les entreprises individuelles respectivement :

- Sociétés C – Les sociétés choisissent d'être imposées en tant que sociétés S en soumettant le formulaire 2553 : élection par une petite entreprise à l'IRS.

- SARL – Les LLC déposent le formulaire 8832 :Entity Classification Election et Form 2553. A noter qu'une LLC n'a pas besoin de changer sa forme d'entreprise par rapport à une LLC; elle conserve son statut de LLC mais est imposée en tant que société S. Cependant, Les SARL doivent choisir d'être imposées en tant que société avant de faire le choix du statut de société S en vertu de l'article 1362 (a).

- Entreprise individuelle – Entreprises individuellesSole ProprietorshipUne entreprise individuelle (également appelée entrepreneuriat individuel, commerçant individuel, ou propriété individuelle) est un type d'entité non constituée en société qui est détenue uniquement doit se convertir en statut de société ou de LLC avant l'élection du statut de société S.

Fenêtre d'élection

Un choix de statut fiscal ne doit pas être fait plus de deux mois et quinze jours dans l'année où le choix est censé prendre effet. En regardant une année civile, le dernier jour des élections devrait être le 15 mars. Cependant, un choix peut être fait à tout moment au cours de l'année précédente pour que le choix prenne effet l'année suivante.

Avantages des sociétés S

1. Assurance responsabilité limitée

Les sociétés S sont des entités juridiques distinctes qui offrent une responsabilité limitée aux actionnaires. Cela signifie que les actionnaires sont protégés contre la perte de leurs biens personnels et de leurs successions contre les réclamations des créanciers commerciaux impliquant des poursuites et des dettes. Peu importe si les réclamations proviennent de contrats ou de litiges. D'où, Les actifs des actionnaires de S Corporation sont protégés.

2. Fiscalité indirecte

Le revenu d'une société S, pertes, crédits, et les déductions sont transférées aux actionnaires sans être imposées au niveau de l'entreprise. Le processus s'appelle la taxation de passage, et les sociétés S sont connues comme des entités intermédiaires aux fins de l'impôt sur le revenu fédéral (et d'autres États).

Ils bénéficient en évitant la double imposition des revenus, qui est synonyme de C Corporations, où les revenus sont imposés au niveau des sociétés en tant qu'impôt sur les sociétés et au niveau des actionnaires en tant qu'impôt sur les dividendes. Les actionnaires de la société S peuvent être admissibles à une déduction de 20 % du revenu d'entreprise admissible (QBI) sur leur revenu d'actionnaire.

3. Capacité de recevoir un salaire et une distribution des revenus

Les actionnaires d'une société S peuvent recevoir à la fois des salaires et des distributions de revenus de la société, ce qui se traduira par une facture fiscale moindre. Une société S déduit le salaire des dépenses de l'entreprise avant de distribuer le revenu aux actionnaires.

Par ailleurs, les distributions de revenus ne sont pas soumises à l'impôt sur le travail indépendant. Il est, cependant, important de savoir que l'IRS peut enquêter sur le caractère raisonnable des salaires versés aux actionnaires, ainsi que la division entre les distributions de revenus et les salaires.

4. La conversion simplifiée

Il est facile pour les sociétés S de se convertir facilement en société C en remplissant les formulaires de choix requis auprès de l'IRS.

5. Transférabilité des actions

Les actions de S Corporation sont librement transférables, et les actionnaires peuvent vendre leur participation sans avoir besoin de l'approbation des autres actionnaires, elle n'entraîne pas non plus de conséquences fiscales défavorables. Il crée également un marché liquide pour la négociation d'actions S Corporation.

Pour apprendre plus, voir CFI Formes de structures commerciales cours.

Avantages des sociétés S

Les sociétés S offrent des avantages exclusifs qui ne sont pas partagés par d'autres sociétés, tel que:

1. Économies d'impôt pour les travailleurs indépendants

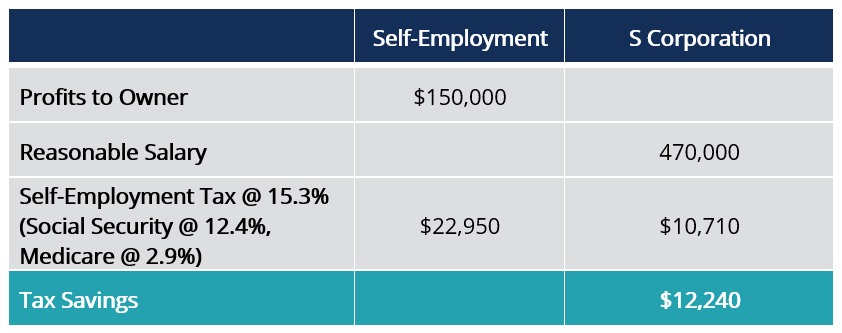

Économies d'impôt sur le travail indépendant telles que la sécurité socialeLa sécurité socialeLa sécurité sociale est un programme du gouvernement fédéral américain qui fournit une assurance sociale et des prestations aux personnes dont les revenus sont insuffisants ou inexistants. Les premiers Social et Medicare sont réalisés pour les sociétés S. Les économies d'impôt peuvent atteindre 15,3 % par dollar. Les propriétaires recevront des salaires raisonnables et une part des bénéfices, qui ne sont pas soumis à l'impôt sur le travail indépendant.

Le propriétaire d'une société S économisera un impôt sur le travail indépendant de 12 $, 240 que s'ils étaient indépendants.

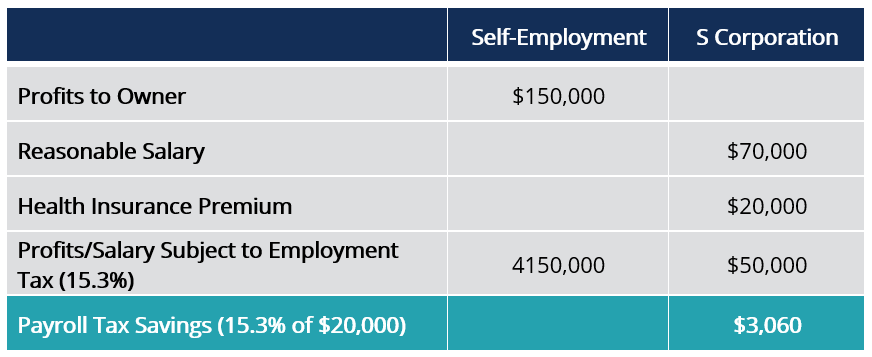

2. Économies d'impôt sur l'assurance maladie

Les actionnaires des sociétés S ont la possibilité d'économiser des charges sociales supplémentaires sur la couverture d'assurance-maladie familiale si elle est incluse dans leurs salaires. Les conjoints ne sont pas admissibles à la couverture d'un régime d'assurance-maladie subventionné.

Les salaires qui incluent les primes d'assurance-maladie sont imposables, mais le montant de la prime payée est déductible, car les primes sont exonérées de l'impôt sur le travail. D'où, les primes d'assurance-maladie de l'emploi sont déductibles sur les déclarations de revenus des actionnaires, résultant en une économie d'impôt sur le revenu.

Les actionnaires de S Corporation pourront économiser 3 $, 060 de l'impôt sur les salaires.

3. Déduction pour dépenses personnelles en vertu d'un plan comptable

Les salariés actionnaires ne sont pas autorisés à déduire leurs dépenses professionnelles personnelles sur leurs déclarations fiscales individuelles. Cependant, Les employés actionnaires de S Corporation peuvent obtenir des remboursements de leurs dépenses personnelles auprès de l'entreprise. Pour que ce soit possible, Les sociétés S doivent mettre en place un plan comptable qui exige que les dépenses personnelles soient justifiées à des fins commerciales.

4. Report d'impôts dans le cadre de la planification de la retraite

Les sociétés S peuvent fournir des cotisations de retraite de 25 % des cotisations des employés ou 71 $, 250 (25 % de la limite de 280 $, 000) en vertu du régime de retraite individuel simplifié des employés (SEP IRA) SEP IRAA SEP IRA (Simplified Employee Pension Individual Retirement Arrangement) est une légère variation des IRA traditionnels utilisés par les entreprises. Il y a, cependant, pas de cotisations de rattrapage à l'âge de 50 ans plus SEP IRA.

Les cotisations doivent être versées au plus tard à la date d'échéance de la déclaration de revenus de l'employé. D'où, les actionnaires sous S Corporation peuvent différer le revenu individuel sous 401 (k) des impôts. Il réduit la limite de cotisation de l'employeur SEP IRA.

Néanmoins, le paiement de l'impôt sur le revenu différé devra éventuellement être payé. Par conséquent, le montant des cotisations réduit le plafond de cotisation du SEP IRA, et les revenus retirés de la cotisation seront imposables.

5. Comptabilité selon la méthode de trésorerie

Les actionnaires de S Corporations qui ne possèdent pas d'inventaire peuvent utiliser la comptabilité de caisse au lieu de la comptabilité d'exercice compliquée. Les actionnaires peuvent bénéficier de l'application des règles de comptabilité de caisse, dans lequel les revenus sont imposables lorsqu'ils sont reçus et les dépenses sont déductibles lorsqu'elles sont payées.

Inconvénients des sociétés S

1. Un type de stock

Les sociétés S limitent les actions à un seul type :les actions ordinaires. D'où, l'entreprise n'est pas en mesure de lever des fonds par d'autres moyens tels que l'émission d'actions privilégiées, etc.

2. Restrictions sur le type d'actionnaires

Il existe des restrictions sur le type d'actionnaires que les sociétés S peuvent adopter en limitant la propriété aux particuliers et à certaines organisations exemptées telles que les fiducies et les successions. Cela signifie la non-inclusion des sociétés C, SARL, et d'autres sociétés S (à moins qu'elles ne détiennent 100 % de la société S cible), inhibant ainsi certaines institutions disposant de capitaux.

3. Exigence stricte d'allocation des fonds des actionnaires

Les sociétés S sont tenues de répartir strictement les profits et les pertes en fonction du nombre d'actions détenues par chaque actionnaire. Ceci est différent des SARL, qui peut partager les bénéfices; toutefois; ils aiment selon leur situation.

4. Fin de l'année civile

Les sociétés S sont censées adopter une fin d'exercice en décembre. Cela peut désavantager d'autres entités d'opérer et de faire rapport efficacement si décembre ne convient pas à leurs opérations pour un mois de fin d'année.

Ressources additionnelles

CFI est le fournisseur officiel de la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Pour continuer à apprendre et à développer vos connaissances en analyse financière, nous vous recommandons vivement les ressources supplémentaires ci-dessous :

- Structure d'entrepriseStructure d'entrepriseLa structure d'entreprise fait référence à l'organisation de différents départements ou unités commerciales au sein d'une entreprise. En fonction des objectifs de l'entreprise et du secteur

- Société à responsabilité limitée (LLC)Société à responsabilité limitée (LLC)Une société à responsabilité limitée (LLC) est une structure commerciale pour les entreprises privées aux États-Unis, celui qui combine des aspects de partenariats et de corp

- Partie prenante contre actionnairePartie prenante contre actionnaire Les termes « partie prenante » et « actionnaire » sont souvent utilisés de manière interchangeable dans l'environnement des affaires. En examinant de près les significations de partie prenante par rapport à actionnaire, il existe des différences importantes dans l'utilisation. Généralement, un actionnaire est une partie prenante de l'entreprise alors qu'une partie prenante n'est pas nécessairement un actionnaire.

- C Corp vs S CorpC Corp vs S Corp Les propriétaires d'entreprise potentiels ou existants sont souvent confrontés au choix de s'établir en tant que C Corp vs S Corp lorsqu'ils démarrent une nouvelle entreprise ou changent leur

-

Qu'est-ce que la crypto-monnaie ?

La crypto-monnaie est une sorte de monnaie numérique destinée à servir de moyen déchange. La crypto-monnaie est devenue populaire au cours de la dernière décennie, en particulier, avec Bitcoin devenan

-

Qu'est-ce que le règlement Z ?

Le règlement Z est un règlement de protection des consommateurs qui oblige les prêteurs à divulguer le coût du crédit de manière claire pour les consommateurs. Que vous fassiez une demande de prêt h

Stratégie d’Entreprise

-

Qu'est-ce qu'une société multinationale (MNC) ?

Qu'est-ce qu'une société multinationale (MNC) ? Une société multinationale (MNC) est une entreprise qui opère dans son pays dorigine, ainsi que dans dautres pays du monde. Il maintient un bureau centralStructure de lentrepriseLa structure de lentre...

-

Qu'est-ce qu'une société Shell?

Qu'est-ce qu'une société Shell? Une société écran est une entreprise formée qui na pas dopérations commerciales réelles. Ils sont principalement créés pour le blanchiment dargent ou parfois pour le stationnement de fonds de démarrag...