Impact des taux hypothécaires :comment la hausse des taux affecte le pouvoir d’achat d’une maison

Les taux d’intérêt sur les prêts hypothécaires augmentent rapidement aux États-Unis, ce qui semble ralentir la plupart des marchés immobiliers. (Certains, comme le marché ici à Corvallis, ont été moins touchés. Donnez-lui du temps.)

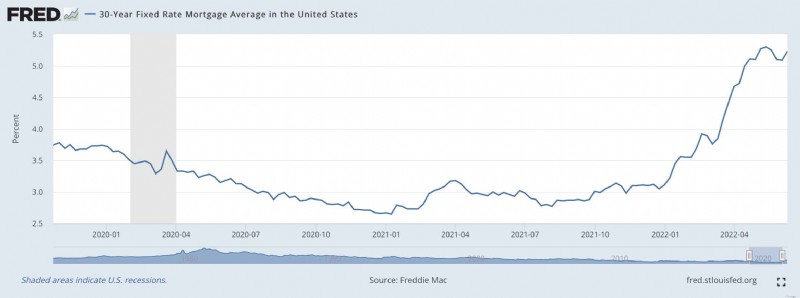

Le taux hypothécaire moyen pour un prêt sur 30 ans était d’environ 3,0 % au début de l’année; aujourd'hui, il est de 6,245 %, même pour une personne ayant une excellente cote de crédit supérieure à 800.

Kim et moi avons la chance d’avoir acheté notre maison en 2021 au lieu d’attendre jusqu’en 2022. Les taux hypothécaires n’ont pas réellement été un facteur lors de nos délibérations l’année dernière; les taux historiquement bas n'étaient qu'un bonus supplémentaire pour acheter lorsque nous l'avons fait.

Lorsque nous avons acheté notre maison en août dernier, nous avons contracté une hypothèque de 480 000 $ à 2,625 %. Nous n'avons pas atteint le plancher précis du marché hypothécaire (c'était début janvier 2021, alors que nous aurions pu avoir un prêt à 2,5 %), mais nous nous en sommes approchés.

Voici un graphique de la Réserve fédérale qui montre les taux hypothécaires des 2,5 dernières années.

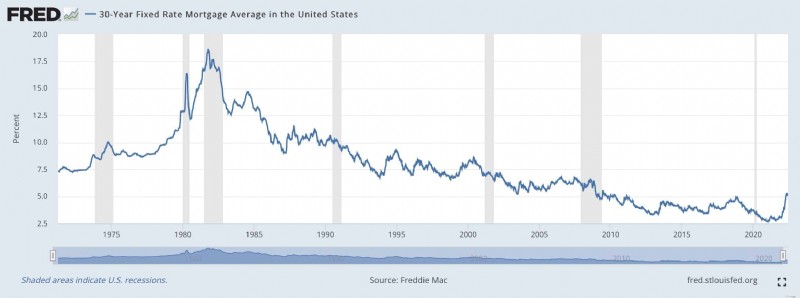

Et voici un graphique qui montre les taux hypothécaires des 50 dernières années :

Les taux hypothécaires ont atteint des plus bas historiques depuis la grande récession de 2007-2009. Et les taux ont encore baissé pendant la pandémie de COVID. (Ces taux bas sont en partie responsables de la surchauffe du marché immobilier des deux dernières années.)

Que signifie cette hausse des taux hypothécaires pour les véritables acheteurs de maison ? Utilisons notre situation comme exemple représentatif.

La hausse des taux diminue le pouvoir d'achat

En août dernier, Kim et moi avons fermé notre maison ici à Corvallis. C’est un mastodonte de 1964 pour lequel nous avons payé 680 000 $. Avec une mise de fonds de 200 000 $, nous avons réussi à obtenir un TAEG de 2,625 % sur un prêt sur 30 ans. Nous payons 1 929,33 $ chaque mois pour le capital et les intérêts. (Notre versement hypothécaire réel, taxes et assurance comprises, est de 2 528,43 $ par mois.)

Aujourd'hui, ce même prêt nous coûterait 6,245 %. Si nous voulions acheter cette même maison au même prix avec la même mise de fonds, nos paiements mensuels pour le capital et les intérêts seraient de 2 956,04 $, soit une augmentation de plus de 1 000 $ par mois par rapport à l'achat d'il y a un an !

Si nous recherchions une maison aujourd’hui et voulions conserver le même versement hypothécaire – 1 929,33 $ par mois – nous devrions baisser nos objectifs. Au lieu de contracter une hypothèque de 480 000 $ sur une maison de 680 000 $, nous aurions une hypothèque de 313 500 $ sur une maison de 513 500 $.

Mais attendez ! Ce n'est pas tout ! Les prix des maisons dans notre ville ont augmenté de 10 % au cours de la dernière année, ce qui compromettrait encore davantage notre pouvoir d'achat. Si nous avions attendu jusqu’à maintenant pour acheter et voulions maintenir notre versement hypothécaire à 1 929,33 $, nous achèterions des maisons coûtant 467 000 $. Retarder d'un an aurait diminué notre pouvoir d'achat de 213 000 $, soit plus de 30 %.

Même si les faibles taux hypothécaires ne nous ont pas incités à déménager l’année dernière, ils nous ont certainement incités à agir rapidement. A l’inverse, si nous avions attendu cette année, je ne suis pas sûr de ce que nous aurions fait. Me connaissant et connaissant mon aversion pour les dettes onéreuses, j’aurais probablement été réticent à contracter un prêt hypothécaire. J'aurais essayé de trouver une maison à acheter au comptant, limitant encore plus mes options.

Lorsque les taux hypothécaires sont à des niveaux incroyablement bas, comme 2,625 %, je n’hésite pas à contracter un prêt hypothécaire. C’est une évidence. Je veux à chaque fois une hypothèque sur ma maison et je ne veux jamais la rembourser. Un taux de 2,625 % n’est pas de l’argent gratuit (et je ne veux pas prétendre que c’est le cas), mais c’est vraiment bon marché. L’écart entre les rendements boursiers attendus à long terme (6,8 %) et notre taux hypothécaire (2,625 %) est énorme. Il y a là beaucoup de place, une grande marge d'erreur.

En revanche, il n’y a quasiment aucun écart entre un taux de 6,245 % et les rendements attendus du marché de 6,8 %. Il n’y a aucune marge d’erreur. Je me méfie d’emprunter de l’argent à ce taux, surtout pour un montant aussi important. Je préfère ne pas avoir un prêt hypothécaire avec des taux aussi élevés.

Que nous réserve l'avenir ?

Je m’attends à ce que la hausse des taux d’intérêt produise l’effet escompté :elle calmera le marché immobilier en pleine effervescence. Les prix vont-ils baisser ? Probablement. Mais qui sait ? Il est clair, cependant, qu’un changement est à venir.

J'ai une poignée d'amis qui sont agents immobiliers. Si vous aussi avez des amis agents immobiliers, vous savez qu’ils ont tendance à être des permabulls lorsqu’il s’agit de leur secteur. Ils ont une confiance inébranlable dans l’avenir des prix de l’immobilier. Mais même mes amis immobiliers pensent qu'une sorte de changement a commencé.

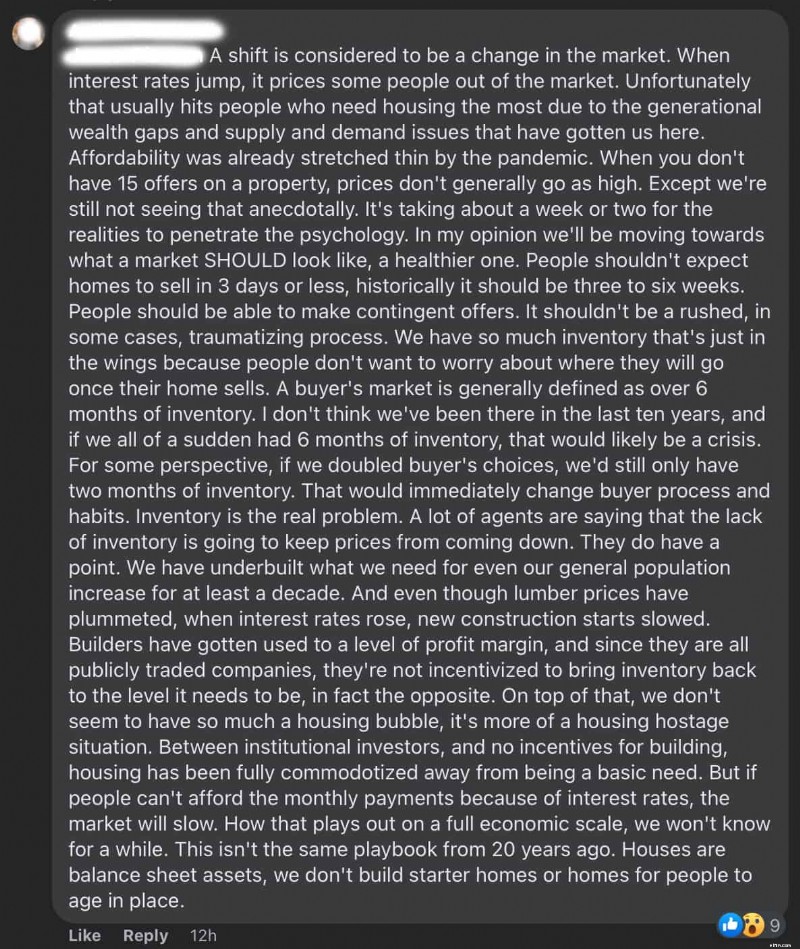

Voici un long (et intéressant) commentaire Facebook d'un de mes amis immobilier :

L’année dernière, les prix de l’immobilier étaient élevés, mais ces prix élevés ont été atténués par les taux d’intérêt extrêmement bas sur les prêts immobiliers. Vous faites désormais face à un double problème :des prix élevés et taux élevés. Aujourd’hui semble être une période particulièrement difficile pour acheter une maison. Ce n'est pas une bonne combinaison.

Je suis désolé pour les gens qui doivent absolument déménager maintenant. Ils se font avoir.

-

10 façons de financer une nouvelle entreprise

Démarrer un stand de limonade de quartier rentable ne nécessite pas beaucoup de capital. Lorsque vous aviez huit ans, vous avez lancé un stand de limonade très rentable dans votre cour avant. Avec ri

-

Que signifie la rétrofacturation d'un article déposé sur un relevé bancaire en ligne ?

Que signifie la rétrofacturation dun article déposé sur un relevé bancaire en ligne ? Lorsque vous déposez un chèque, votre banque tente de récupérer les fonds auprès de la banque du vérificateur. Si

Budget

- Apprenez à vos enfants à créer un budget cet été

- Comment améliorer vos compétences en comptabilité budgétaire

- Aide à la budgétisation

- 10 conseils pour devenir une femme au foyer économe

- Le ménage à revenu unique

- 8 Dépenses surprises pour les nouveaux propriétaires

- Arrêtez de vivre de chèque de paie à chèque de paie - Comment briser le cycle

- 13 idées de rangement de camping bon marché qui feront de vous un campeur heureux

- Examen Quicken 2022 :de meilleures fonctionnalités valent le coût plus élevé ?

-

9 conseils d'achat de maisons intelligentes d'experts immobiliers

9 conseils d'achat de maisons intelligentes d'experts immobiliers Il existe de bonnes et de mauvaises façons dacheter une maison. Ce dernier vous coûtera beaucoup dargent inutile, stress, et frustration. Utiliser les bonnes pratiques, cependant - comme proposé par l...

-

Que 2019 soit l'année où votre 401 (k) perd le poids mort

Que 2019 soit l'année où votre 401 (k) perd le poids mort Courir un marathon, cest dur ! Courir un marathon avec un sac à dos de 50 livres est presque impossible. La grande majorité des Américains mènent sans le savoir leur course à la retraite avec une char...