Valeur nette moyenne des Américains de 79 ans :un bilan financier à la retraite

Maintenant que vous êtes à la retraite, il peut être un peu plus difficile de savoir où vous en êtes financièrement. Vous n'avez plus de critères traditionnels comme obtenir une augmentation ou une promotion, et vous commencez à dépenser vos économies au lieu de travailler dur pour les renforcer en vue de votre retraite. Alors, comment savoir si vous vous portez bien financièrement ou si vous devez améliorer votre santé financière ?

Comparer des mesures telles que votre valeur nette à celles d’autres personnes de votre tranche d’âge peut être un bon point de départ. Ci-dessous, nous expliquons quelle est la valeur nette moyenne des personnes âgées de 79 ans, puis énumérons les moyens d'augmenter votre valeur nette si elle n'est pas exactement là où vous le souhaitez.

Quelle est la valeur nette moyenne des personnes de 79 ans ?

Toutes les quelques années, l'enquête de la Réserve fédérale sur les finances des consommateurs publie un rapport sur la valeur nette moyenne des ménages par âge.

Selon les données d'enquête les plus récentes disponibles à partir de 2022, citées par Fidelity, la valeur nette moyenne des personnes âgées de 75 ans et plus était de 1,62 million de dollars.

Pourquoi la valeur nette médiane pourrait donner une image plus précise

Les moyennes incluent les plus hauts et les plus bas, et ces points de données extrêmes peuvent fausser les données. Dans ce cas, quelques hauts revenus faussent probablement la valeur nette moyenne suffisamment haut pour qu'elle ne représente pas la valeur nette de l'Américain type.

La médiane, en revanche, représente le nombre médian d'un ensemble, ce qui signifie qu'elle est moins susceptible d'être influencée par les hauts et les bas extrêmes. Selon la même enquête de la Réserve fédérale sur les finances des consommateurs, la valeur nette médiane des personnes âgées de 75 ans et plus était de 335 600 $.

Comment est calculée la valeur nette ?

En termes aussi simples que possible, votre valeur nette est la somme totale de votre passif (les dettes que vous devez) soustraite de vos actifs (les choses que vous possédez).

Les actifs peuvent inclure les soldes de trésorerie de tout compte d’épargne ou de dépenses, une maison entièrement remboursée, des objets de valeur et une voiture entièrement remboursée. Le passif comprend toute dette, telle que le solde d'un prêt automobile, d'un prêt étudiant, d'une carte de crédit ou d'un prêt hypothécaire immobilier.

Comment vos finances se comparent-elles à celles d'une personne moyenne de 79 ans ?

Si votre valeur nette n’est pas aussi élevée que la moyenne, vous n’avez pas besoin de vous sentir trop mal. Comme nous l'avons dit plus haut, quelques hauts revenus peuvent donner l'impression que les Américains moyens valent beaucoup plus qu'ils ne valent réellement.

Si vous valez moins que la médiane, vous n’avez probablement pas besoin de paniquer. Le montant d’argent nécessaire pour le reste de votre vie peut varier énormément d’une personne à l’autre, et se comparer aux autres ne vous mène pas loin. Néanmoins, si vous êtes préoccupé par la baisse de votre valeur nette, il existe de nombreuses façons d'essayer de la porter à un montant qui vous convient davantage.

Donner la priorité au remboursement de la dette

Plus vous êtes en mesure de rembourser vos dettes, plus votre valeur nette augmente. Si vous avez une dette inquiétante que vous essayez de rembourser depuis un certain temps, envisagez de trouver un petit travail à temps partiel (comme donner des cours particuliers ou vendre des objets artisanaux sur Etsy) et de consacrer l'argent à votre dette plutôt que de le canaliser vers votre épargne ou votre compte courant.

Envisagez de déménager dans une nouvelle maison

Réduire la taille de votre maison et l'installer dans une maison plus petite une fois que vous serez à la retraite et que vos enfants auront quitté le nid n'augmentera pas automatiquement votre valeur nette. Selon les taux d'intérêt et la valeur des maisons dans votre région, une maison plus petite pourrait en fait vous coûter plus cher et prendre plus de temps à rembourser que de continuer à vivre dans votre maison plus ancienne et plus grande jusqu'à ce que vous ayez remboursé l'hypothèque.

Mais si vous pouviez gagner suffisamment d’argent sur la vente de votre maison pour acheter une maison plus petite, le déménagement pourrait en valoir la peine. Assurez-vous simplement de faire des calculs avant de mettre votre maison sur le marché, et n'oubliez pas qu'il est peu probable que des décisions irréfléchies améliorent vos résultats.

Réduire les dépenses quotidiennes

Maintenant que vous ne gagnez plus un revenu régulier, le moyen le plus simple d’augmenter votre valeur nette pourrait être de réduire vos dépenses.

Payez-vous des abonnements que vous n'utilisez plus ? Pourriez-vous baisser votre chauffage de quelques degrés en hiver et augmenter votre climatisation de quelques degrés en été ? Pourriez-vous prendre les transports en commun au lieu de conduire ? Même en réduisant légèrement vos dépenses, vous pouvez augmenter votre valeur nette au fil du temps.

Résultat

Travailler pour progresser financièrement est une aventure qui peut durer toute votre vie, y compris jusqu’à la retraite. Si votre valeur nette est bien inférieure à ce que vous souhaitiez qu'elle soit à ce stade de votre vie, certaines mesures drastiques pourraient être nécessaires pour rétablir votre valeur, notamment rembourser vos dettes ou déménager dans une région où le coût de la vie est nettement inférieur.

Mais avant d'apporter des changements majeurs à votre style de vie, assurez-vous de le faire pour les bonnes raisons :non pas parce que vous vous sentez inférieur à vos pairs, mais parce que vous souhaitez laisser derrière vous un bon héritage ou garantir que vos économies dureront le reste de votre vie.

- 0 $ de frais annuels

- Introduction au TAEG sur les achats et les transferts de solde

- Postulez maintenant

- OFFRE D'INTRO :Cashback Match illimité pour tous les nouveaux titulaires de carte. Discover correspondra automatiquement à toutes les remises en argent que vous avez gagnées à la fin de votre première année ! Il n’y a pas de dépenses minimales ni de récompenses maximales. Vous pourriez transformer 150 $ en argent en 300 $.

- Gagnez 5 % de remise en argent sur vos achats quotidiens dans différents endroits où vous faites vos achats chaque trimestre, comme les épiceries, les restaurants, les stations-service et bien plus encore, jusqu'au maximum trimestriel lorsque vous activez. De plus, obtenez une remise en argent illimitée de 1 % sur tous les autres achats.

- Échangez des remises en argent pour n'importe quel montant. Pas de frais annuels.

- Bénéficiez d'un TAEG d'introduction de 0 % pendant 15 mois sur vos achats. Ensuite, un TAEG d'achat variable standard de 17,49 % à 26,49 % s'applique, en fonction de la solvabilité.

- Des conditions générales s'appliquent.

4.7

Cartes de notation des rédacteurs et éditeurs de FinanceBuzz basées sur un certain nombre de caractéristiques objectives ainsi que sur notre évaluation éditoriale experte. Nos partenaires n'influencent pas la façon dont nous évaluons les produits.

Postulez maintenant

sur le site sécurisé de Capital One

Lire l'examen de la carteOffre de présentation

Discover correspondra à toutes les remises en argent que vous avez gagnées à la fin de votre première année.

Nous pouvons vous aider à augmenter encore davantage votre potentiel de revenus !

Chargement...

Confirmation de l'abonnement

Chargement...

Merci d'être devenu un abonné EXTRA Ultimate !

Vérifiez vos textes

Rappel :Vérifiez également votre boîte de réception pour confirmer votre abonnement aux e-mails EXTRA.

-

Nous ne pouvons littéralement pas croire combien de loyer Samantha Jones a payé

Crédit dimage:HBO Nous avons tout le respect pour Samantha Jones de Sexe et la ville - elle est libérée sexuellement, ne se soucie pas de ce que les autres pensent, et est à peu près une chienne de

-

Comment puis-je réclamer des difficultés médicales pour les factures d'hôpital?

Comment puis-je réclamer des difficultés médicales pour les factures dhôpital? Lorsque les factures médicales ne sont pas couvertes par lassurance, les coûts peuvent être catastrophiques. Cependant,

Budget

- 5 jouets que vos enfants n'oublieront pas en une semaine

- Familles de militaires :budgétisation d'un déménagement PCS

- 15 façons d'économiser de l'argent sur votre facture de téléphone portable

- Apprivoisez votre boîte de réception – Examen de SaneBox

- 5 leçons d'argent importantes que vous auriez dû savoir il y a des années

- 5 aliments santé que vous devriez faire à la maison

- Comment renflouer les membres de la famille sans se ruiner

- #NewDecadeNewYou : les résolutions financières 2020 en chiffres

- Comment trouver des obligations d'épargne perdues

-

Comment envoyer de l'argent avec succès via MoneyGram

Comment envoyer de l'argent avec succès via MoneyGram Moneygram vous permet denvoyer de largent à dautres en ligne ou dans lun de leurs emplacements. Des urgences se produisent et lorsque vous avez désespérément besoin dargent, il existe de nombreuses o...

-

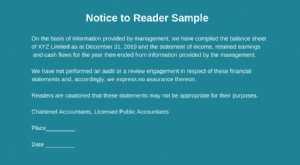

Qu'est-ce que le rapport d'avis au lecteur ?

Qu'est-ce que le rapport d'avis au lecteur ? Lavis au lecteur est une compilation détats financiers utilisant les données financières fournies par la direction. Le rapport est préparé par un expert-comptable externeCPA vs CFA®Lorsque vous envisa...