5 conseils pour les personnes à revenu élevé utilisant YNAB

Je suis ingénieur logiciel dans la Silicon Valley et j'utilise YNAB depuis deux ans. Depuis le début de YNAB, j'ai réussi à réduire de 20 % mes dépenses mensuelles et à suivre mes progrès FIRE. J'ai découvert que peu importe combien vous gagnez, un budget est toujours utile. Ceux qui ont de gros revenus pourraient voir leurs salaires devenir encore plus puissants avec l'intentionnalité et l'analyse qu'un budget peut offrir.

Si vous êtes une personne à revenu élevé avec des finances parfois compliquées, il existe quelques trucs et astuces qui vous faciliteront la vie en matière de budgétisation. Sans plus tarder, plongeons dedans.

1. Divisez vos flux de revenus

Pour ceux qui ont de multiples sources de revenus (salaires, primes, capitaux propres, dividendes, etc.), il peut être compliqué de déterminer exactement d'où vient l'argent.

Traiter les entrées de l'entreprise séparément

Si vous avez un W2 et que vous prenez un salaire + un bonus et des fonds propres, vous voudrez diviser les flux de revenus à des fins fiscales et d'analyse des tendances. Mes bénéficiaires sont configurés comme ceci :

- [Entreprise] Chèque de paie

- Bonus [Entreprise]

- Équité de [l'entreprise]

- [Entreprise] Remboursement

Où "Société" est remplacé par les différentes entreprises avec lesquelles je travaille.

Offrez des récompenses de carte de crédit à un seul bénéficiaire

Certaines de mes cartes de crédit offrent des services de cashback. Bien qu'il s'agisse techniquement d'un revenu, je ne veux pas vraiment que de petites transactions de 20 à 50 $ encombrent ma liste de revenus dans l'onglet Rapports. J'ai créé un bénéficiaire "CC Rewards" pour les regrouper tous.

Suivre les dividendes par rapprochement

Personnellement, je ne fais pas le suivi des dividendes. Si je veux voir la ventilation, je peux vérifier mes services 1099 ou de rapports de compte.

Au lieu de cela, mes comptes de placement sont configurés en tant que comptes de suivi "Actif" et je rapproche le compte tous les mois environ. Cela m'épargne un travail fastidieux tout en me donnant les points de données que je veux voir.

2. Ajouter une catégorie pour les remboursements

Lorsque je voyage pour affaires, je mets tout sur ma carte personnelle (pour les récompenses de la carte de crédit), puis plus tard, je dépose des notes de frais.

Pour suivre cela, j'ai créé une catégorie "Remboursable". Lorsque je dépose la note de frais, je marque les transactions avec un drapeau bleu, puis lorsqu'elles sont effacées, je les marque en vert pour indiquer que j'ai été remboursé.

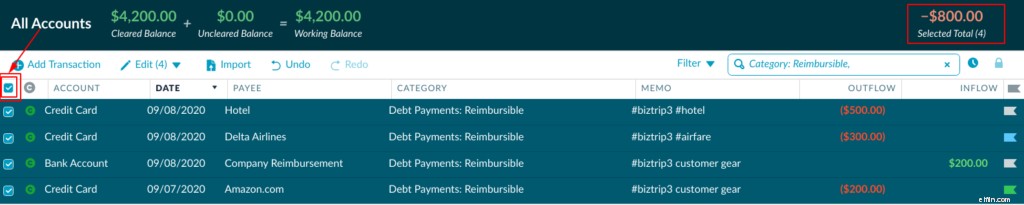

Dans la capture d'écran ci-dessus, nous pouvons voir que j'ai été remboursé pour mon achat de 200 $ sur Amazon (drapeau vert), j'ai déposé mes frais Delta de 300 $ (drapeau bleu) et que je dois encore déclarer mes dépenses d'hôtel (pas de drapeau) .

En savoir plus sur l'utilisation des indicateurs dans votre budget.

Pour vérifier l'état de l'une de mes dépenses remboursables, je vais simplement dans Tous les comptes, filtre par ma catégorie remboursable, puis coche la case en haut à droite pour obtenir le total sélectionné (en haut à droite). Tant que c'est zéro, je sais que tout est clair.

Nous pouvons voir à partir du total sélectionné dans la case en haut à droite que l'entreprise me doit encore 800 $, comme prévu.

3. Trouvez le "juste bon" nombre de catégories

C'est toujours un compromis entre la granularité de vos données et l'utilité des rapports. Ma règle d'or personnelle n'est pas plus de 12 groupes de catégories, et pas plus de 12 catégories au sein de chaque groupe. À mon avis, les tranches de catégorie ~ 150 devraient généralement suffire, quelle que soit la complexité de votre vie. Si vous approchez de cette limite, vous souhaiterez probablement un budget distinct (par exemple, pour suivre votre entreprise / propriété d'investissement à l'origine de toutes ces catégories supplémentaires).

En savoir plus sur l'affinement de vos catégories de budget.

Dans mon budget, vous pouvez voir que je n'ai que neuf groupes de niveau supérieur et au plus neuf catégories dans ma section mensuelle récurrente.

Nommage de groupe pour plus de simplicité

Abandonnez la catégorie Amazon, Costco ou Target. Divisez-le en fournitures ménagères, en argent amusant ou quoi que ce soit. Si vous voulez savoir combien vous dépensez sur Amazon, vous pouvez simplement faire une recherche par Payee. Pourquoi dupliquer les informations ?

Attribuer une catégorie à chaque vacances

J'ai un groupe de catégories appelé Voyage, et j'énumère chaque vacances dans une catégorie suivant le format "Lieu (date)", par exemple :Roadtrip (21/09). Ceci est utile à la fois pour l'analyse des tendances et l'analyse historique. De cette façon, vous savez combien coûte votre semaine en France si vous y retournez, ou si un ami vous le demande.

Pour les voyages à venir, je mettrai de côté 500 $ à 750 $ chaque mois dans une catégorie appelée Prochain voyage, puis je les intégrerai à un voyage spécifique une fois qu'il sera planifié.

J'ai trouvé cette fourchette en consultant mes rapports de l'année précédente pour la catégorie Voyage. J'ai vu que j'avais fait trois voyages et qu'ils m'avaient coûté 6 000 $ au total. Après avoir divisé par 12, je sais que je devrais mettre 500 $ de côté chaque mois cette année.

Il est important de souligner qu'il existe trois façons de "découper" les données de transaction. Vous pouvez découper par :

- Bénéficiaire

- Catégorie

- Hashtags

Si les hashtags vous surprennent, laissez-moi vous expliquer. Vous pouvez définir tous vos billets d'avion comme "#airfare", puis rechercher simplement "#airfare" en 2019 pour savoir combien vous dépensez.

En savoir plus sur utiliser des hashtags dans votre budget .

Définir des objectifs pour tout

Je recommande fortement de fixer des objectifs sur TOUT. Si votre cible semble erronée, vous pouvez simplement vérifier les dépenses historiques et les mettre à jour en conséquence. J'ai des nombres cibles étrangement spécifiques définis pour toutes mes catégories, car je sais que j'ai toujours dépensé 437 $ en nourriture ou 161 $ en essence.

Cela facilite également l'utilisation des options d'attribution automatique.

Configurer un groupe de catégories d'indépendance financière

Si vous poursuivez FIRE, j'ai trouvé très utile de créer un groupe "Indépendance financière" avec les catégories suivantes :

- Après impôt 401 000

- Investissement en actions

- Immobilier

- IRA

En ayant toutes ces catégories sous un même parapluie, je peux facilement les activer et les désactiver dans les rapports. Par exemple, généralement, lorsque je consulte le rapport YNAB Toolkit "Revenus vs Dépenses", je les désactive afin de pouvoir voir mon véritable flux de trésorerie. Lorsque je vérifie mon rapport "Dépenses par catégorie", j'active ce groupe afin de voir quel pourcentage de mes revenus est consacré à l'indépendance financière.

Mon objectif est de mettre de côté au moins 50% de mes revenus après impôts. D'un simple clic, je peux voir qu'actuellement, je n'ai économisé que 43 % de mon revenu après impôt. Ceci est très utile pour les projections FEU.

Pour ceux d'entre vous intéressés par FIRE (Indépendance financière / Retraite anticipée), consultez Au-delà de la règle 4. Il s'agit d'une intégration API YNAB créée il y a quelques années par un utilisateur YNAB. Toutes les données sont côté client et ne quittent jamais votre ordinateur. Cet outil vous permet de cartographier vos dépenses et de prévoir quand vous atteindrez différents jalons FI.

4. Établissez des budgets distincts pour les entreprises et les immeubles locatifs

Si vous avez des flux de revenus provenant d'entreprises ou de propriétés locatives, vous pouvez configurer des budgets distincts dans votre compte YNAB. Vous n'avez besoin que d'un seul abonnement YNAB, mais vous pouvez avoir plusieurs budgets YNAB (découvrez comment !).

Vous pouvez en avoir un pour un bien locatif, votre entreprise, une agitation secondaire, etc. L'argent se déplace facilement entre eux en créant des bénéficiaires tels que "Entreprise A" ou "Propriété B", et en leur versant de l'argent de votre budget personnel pour investir, ou prendre un « salaire » dans Ready to Assign si vous retirez de l'argent pour un usage personnel. Cela facilite également grandement la comptabilité.

5. Analysez régulièrement votre situation financière

Je crois qu'en tant que revenu élevé, il est encore plus vital pour vous que vous preniez du temps chaque mois pour vous asseoir et analyser votre situation financière. Il est trop facile de rattraper les Jones ou de dépenser bien plus que prévu pour Uber/Postmates/Magic/etc.

Chaque mois, consultez les rapports suivants :

- Valeur nette : Il est important de savoir si votre tendance est à la hausse ou à la baisse. Peu importe combien vous avez, mais ce qui compte, c'est la trajectoire. J'ai intégré une personne à YNAB qui gagnait trois fois plus que moi, mais son graphique de valeur nette s'est avéré complètement plat.

- Dépenses par catégorie :Comme mentionné précédemment, les données les plus utiles seront les pourcentages dépensés pour chaque groupe de catégories. Si votre « indépendance financière » est inférieure à 15 %, c'est un signal. Si votre groupe "Just for Fun" (Bars, Uber, Parties, etc.) est de 40 %, c'est un signal. Encore une fois, le but ici est d'obtenir des données.

- Revenus vs Dépenses : Il s'agit d'une excellente répartition détaillée de l'endroit où l'argent est allé. Plutôt que de suivre les transactions individuelles, il est vraiment utile de surveiller les chiffres les plus remarquables. Par exemple, en avril, j'ai eu une sortie géante due aux impôts. C'est prévu. Cependant, si je constate une augmentation de mon budget "Épicerie", c'est un signal.

Utilisez ce temps d'analyse comme vérification du pouls. Ce n'est pas grave si 1 à 3 mois ne sont pas beaux. Cependant, si vous formez une nouvelle tendance dans la mauvaise direction, cela vous aidera à l'attraper.

Plus d'informations dans cette vidéo que j'ai trouvée il y a quelques semaines.

Au-delà et au-dessus

YNAB travaille pour de nombreuses personnes différentes dans toutes sortes de situations. Vous pouvez être un revenu élevé sans dette et penser qu'un budget ne vous est pas utile, mais avec YNAB, vous aurez accès à un suivi plus facile des remboursements, à une analyse des revenus, à des projections FIRE et bien plus encore. N'oubliez pas de vérifier souvent votre budget :avec de bonnes données, il est plus facile de prendre de bonnes décisions financières et d'atteindre facilement tous vos objectifs !

Ivan est ingénieur logiciel dans la Silicon Valley et s'intéresse aux finances personnelles. Dans ses temps libres, il aime lire des livres, travailler sur son blog , planifiez des vacances aventureuses et faites des balades à vélo. Vous voulez contacter Ivan ? Il est sur LinkedIn et également disponible pour discuter par e-mail.

-

10 conseils pour respecter votre budget

Atteindre vos objectifs financiers nécessite à la fois de la planification et de la détermination. Voir plus de photos de la banque et de la gestion de largent. Vous avez une grosse dépense à venir

-

5 conseils budgétaires pour les cinéphiles

Si vous adorez les films et les films mais que vous ne supportez pas le prix actuel des salles de cinéma, nayez crainte ! Nous avons quelques conseils pour vous. Vous les avez vus craquer dans les co

Budget

- Retraite anticipée :3 conseils pour les personnes dans la soixantaine

- 4 conseils pour économiser de l'argent pour les femmes au foyer

- Conseils financiers pour les étudiants

- 8 conseils de budgétisation pour démarrer une micro-entreprise

- Conseils pour le négociateur introverti

- Conseils financiers pour les couples non mariés

- 5 conseils pour budgétiser le bonheur

- 6 (Plus) Conseils pour les personnes à revenu élevé utilisant YNAB

- 4 conseils pour cuisiner à petit budget

-

3 configurations de catégories de budget pour les débutants

3 configurations de catégories de budget pour les débutants Les budgets sont souvent associés à des choses ennuyeuses comme des feuilles de calcul, des reçus et des « serrages de ceinture ». Comme nous le comprenons tous maintenant, les ceintures ne sont pas n...

-

Utiliser YNAB comme planificateur de prêts étudiants

Utiliser YNAB comme planificateur de prêts étudiants Intéressé par la création dun planificateur de prêts étudiants mais vous navez pas YNAB ? Essayez-le gratuitement pendant 34 jours (aucune carte de crédit requise) pour voir comment un budget peut v...