10 façons simples de mieux gérer votre argent en 2021

Apprendre à gérer ses finances demande du temps et des efforts ! Si vous lisez des articles comme celui-ci, vous avez déjà commencé le processus.

Il y a 10 étapes pour organiser vos finances personnelles. Après avoir suivi ces 9 étapes, vous devriez avoir une image très claire de ce à quoi ressemblent vos finances personnelles. À partir de là, vous pouvez apporter les modifications nécessaires pour atteindre la liberté financière que vous désirez.

Comment gérer efficacement l'argent

Avant de vous lancer et de commencer avec les détails de la gestion des finances, il y a certaines choses dont je veux discuter sur la façon de gérer l'argent judicieusement, première.

Ce n'est jamais une mauvaise idée de consulter certaines des citations d'argent les plus célèbres d'experts en finances personnelles du monde entier.

Connaissez vos objectifs financiers.

La toute première chose à considérer lorsque vous commencez à gérer vos finances est vos objectifs financiers. Nous pouvons vous donner tous les conseils financiers rapides que vous pourriez souhaiter, mais si vous n'avez pas clairement défini vos objectifs, cela n'aura pas d'importance car vous ne saurez pas quels conseils pourraient s'appliquer à vous et lesquels vous enverraient dans la mauvaise direction.

Vous souhaitez prendre une retraite anticipée ? Vous avez des dettes à payer ? Êtes-vous un parent qui a l'intention de payer le diplôme universitaire de votre enfant, ou vous demandez-vous si c'est même possible à distance ? Les détails sur la façon de gérer l'argent dans la vingtaine sont très différents de ceux dans la soixantaine.

Les étapes de votre action en cours de route ainsi que vos résultats mathématiques spécifiques différeront en fonction de votre scénario exact.

Si vous souhaitez commencer à investir, consultez notre guide d'investissement pour les débutants ici.

Ayez un chemin rugueux vers l'avant.

Les détails de vos prochaines étapes d'action pour votre stratégie spécifique de finances personnelles dépendront des résultats des étapes décrites plus loin dans cet article.

D'une manière générale cependant, vous voudrez entrer dans toutes ces étapes et tous les calculs en connaissant la grande image de la façon dont vous voulez procéder, qui à son tour vous indique les conseils de planification financière dont vous avez besoin.

Voulez-vous d'abord rembourser vos dettes, puis épargner pour la retraite, puis rembourser votre hypothèque (en suivant les conseils du sage Dave Ramsey) ? Voulez-vous réduire vos dettes tout en épargnant pour une mise de fonds pour votre première maison, alors s'inquiéter de la retraite?

Restez motivé.

Si vous êtes comme la plupart des gens et que vous devez rembourser vos dettes dans le cadre de votre stratégie de gestion financière, vous devez être préparé à des moments difficiles et parfois à une longue route devant vous.

Essayez de vous rappeler que chaque étape que vous franchissez et chaque étape que vous pouvez cocher (même s'il ne s'agit que d'un solde de carte de crédit de 300 $) est toujours un progrès et un autre pas dans la bonne direction !

Avoir de la motivation, c'est vraiment tout ce qu'il faut pour gérer ses finances efficacement !

Sachez quand vous êtes hors de votre élément et n'ayez pas peur de demander de l'aide ou des conseils.

Nous ne sommes pas tous nés pour être comptables, banquiers d'investissement, ou commerçants en bourse, et c'est ok.

Lorsqu'il s'agit de quelque chose d'aussi important que de payer vos impôts ou d'épargner pour la retraite, la majorité d'entre nous auront besoin d'aide en cours de route.

Si vous avez vraiment du mal à comprendre quelque chose par vous-même, envisagez de faire appel à un professionnel pour vous aider à gérer vos finances et à apprendre par vous-même, et examinez également certaines options de « bricolage », tels que les robo-investisseurs comme Betterment ou même Acorns.

La dernière chose que vous voulez faire est de rester fier et d'essayer de surmonter quelque chose par vous-même, pour réaliser bien plus tard que vous avez fait une énorme erreur !

Utilisez les outils dont vous avez besoin, et en trouver de nouveaux si nécessaire.

Tout comme vous pouvez couper du bois avec un certain nombre d'outils différents, vous devrez trouver les outils budgétaires et financiers qui vous conviennent le mieux.

Si vous cherchez une solution simple stylo et papier, essayez certains de ces modèles de budget. Si vous voulez un outil papier un peu plus approfondi/complet, vous voudrez certainement consultez notre classeur de budgétisation , pour couvrir à peu près tous vos besoins financiers!

Certaines choses font vraiment avoir besoin à faire un peu plus particulièrement. Alors que le stylo et la paperasse conviennent parfaitement à la budgétisation, si vous êtes du genre à être un peu moins strict sur l'utilisation du papier, vous pourriez trouver que vous avez besoin d'une application budgétaire, uniquement dans le but de l'avoir sur votre smartphone, toujours devant toi, et même vous informer des changements dans vos comptes.

Si vous choisissez de ne pas travailler avec un professionnel pour certains de vos besoins personnels en matière de gestion financière, vous voudrez certainement envisager d'investir dans un logiciel de gestion d'argent de qualité, tels que Quickbooks.

Il existe de nombreux outils de budgétisation en ligne gratuits, vous n'avez donc aucune excuse pour ne pas en profiter.

Comment gérer vos finances

Maintenant que vous avez la tête au bon endroit pour être prêt à plonger, il est temps de partager notre stratégie de finances personnelles qui vous aidera à gérer vos finances comme un pro avec une approche simple et facile à suivre.

1. Collectez et notez vos actifs et passifs

Les atouts: Notez tout ce qui a de la valeur pour vous. Il s'agit notamment de vérifications, des économies, retraite, IRA, Véhicules, actions, obligations, rentes, et la valeur nette de la maison.

Passifs: Notez toutes vos dettes. Cela comprend les prêts étudiants, hypothèque, prêts voitures, prêts personnels, soldes de cartes de crédit, et toute autre dette que vous pourriez avoir.

Si vous commencez tout juste à organiser vos finances personnelles, utiliser un stylo et du papier fonctionne très bien. Restez simple, écrivez tout avec un nom et un montant en dollars. D'autres options incluent une feuille de calcul Excel ou l'utilisation d'un site Web gratuit comme Mint.

2. Calculez votre valeur nette

Beaucoup de gens pensent qu'il est difficile de calculer votre valeur nette. En réalité, c'est probablement l'étape la plus simple pour commencer ou apprendre à gérer vos finances. Pour calculer votre valeur nette, soustrayez votre dette totale de votre actif total (Actif – Dette =Valeur nette).

Encore une fois, vous pouvez le faire avec un stylo et du papier, ça marche super. Excel est une autre excellente option car vous pouvez facilement entrer une formule pour effectuer le calcul à votre place.

Si vous cherchez à organiser vos finances numériquement, comme nous faisons, consultez le capital personnel.

3. Créez votre budget mensuel :revenus vs dépenses

Les 2 premières étapes fournissent une excellente image globale de vos finances personnelles. Ils montrent comment vous vous débrouillez financièrement dans son ensemble, ce qui est très important. Il est tout aussi important de comprendre votre flux de trésorerie mensuel.

Revenu: Faites la liste de tous les revenus que vous recevez en un mois. Cela comprend votre salaire horaire, un salaire, prime, côté agitation, affaires secondaires, etc.

Dépenses : Notez toutes vos dépenses mensuelles. Commencez par toutes vos dépenses mensuelles fixes. Il s'agit notamment du loyer, hypothèque, Assurance, remboursement de prêt étudiant, facture de téléphone portable, l'Internet, abonnement au gymnase, etc. Ce sont les plus faciles à comprendre car ils sont le même montant chaque mois. Suivant, notez toutes vos dépenses variables (changement de mois en mois). Il s'agit notamment des services publics, les courses, argent discrétionnaire, des dons, gaz, etc.

Certaines dépenses peuvent être difficiles à évaluer chaque mois. Regardez quelques mois en arrière et faites la moyenne. Vous voulez avoir une image très claire de votre trésorerie mensuelle. Déterminer votre trésorerie et créer un budget est essentiel pour organiser vos finances.

4. Calculez votre flux de trésorerie global

C'est aussi une équation simple. Pour calculer votre flux de trésorerie mensuel, prenez vos revenus et soustrayez vos dépenses (Revenus – Dépenses =Flux de trésorerie mensuels). Pour penser à cela en termes simples, votre flux de trésorerie est essentiellement votre « argent entrant et sortant ».

Votre trésorerie globale est probablement l'outil le plus utile dans vos efforts pour gérer vos finances, car il vous donne un point de contrôle constant pour voir à quel point vos différentes stratégies financières sont efficaces. Au fur et à mesure que vos revenus augmentent et que vos dépenses diminuent, ce calcul vous montrera la preuve concrète que vous avancez dans la bonne direction.

5. Obtenez vos cotes de crédit et vos rapports de crédit

Vous connaissez votre valeur nette globale (Actif – Passif) et votre trésorerie mensuelle (Revenu – Dépenses). C'est un bon début !

La prochaine étape dans l'organisation de vos finances personnelles consiste à mettre la main sur votre pointage de crédit. Vous avez beaucoup d'options gratuites ici. Des entreprises comme Credit Karma vous fourniront un pointage de crédit gratuit.

Votre pointage de crédit est extrêmement important pour obtenir les meilleurs taux sur les prêts. Avoir une bonne cote de crédit peut littéralement vous faire économiser des centaines de milliers de dollars au cours de votre vie. Considérez votre pointage de crédit comme une police d'assurance pour les prêteurs.

6. Évaluez vos finances personnelles

Maintenant que vous avez votre valeur nette, flux de trésorerie, rapports de crédit, et les notes de crédits, il est temps de commencer à évaluer. Avoir l'information est super, mais comprendre que c'est une autre histoire. Il est maintenant temps de commencer à évaluer vos finances personnelles en détail.

– Valeur nette

Votre objectif avec votre valeur nette doit toujours être positif. Si vous avez plus d'actifs que de passifs, vous avez une valeur nette positive; félicitations! Si votre valeur nette est négative, c'est un bon signal d'alarme pour contrôler vos finances. La connaissance est le pouvoir. Maintenant que vous connaissez votre valeur nette, fixer des objectifs réalisables pour l'augmenter.

- Flux de trésorerie

Votre flux de trésorerie doit être un nombre positif, c'est très important. Si vous avez un flux de trésorerie négatif, vous saignez de l'argent de vos comptes. De temps en temps, vous aurez un mauvais mois où vos dépenses dépassent vos revenus. Si votre objectif est la liberté financière, vous ne pouvez pas laisser cela se produire très souvent.

Visez toujours à avoir un flux de trésorerie positif chaque mois. Assurez-vous d'inclure l'argent que vous investissez ou mettez dans des comptes de retraite comme dépense. C'est de l'argent qui n'est pas liquide et que vous ne pourrez pas utiliser dans un avenir proche.

La prémisse de la connaissance de votre trésorerie est de maintenir un budget et de comprendre votre situation financière. En suivant vos dépenses, vous aurez une idée claire de vos dépenses mensuelles les plus importantes. Vous verrez également où vous dépensez trop et pourrez vous ajuster, vous aider à affiner et à mieux gérer vos finances avant que les choses ne deviennent incontrôlables.

– Épargne (liquidité)

Avez-vous un fonds d'urgence? Si vous avez répondu « non », alors vous devez vous y mettre. La vie est imprévisible et les choses vont arriver. Des choses comme les réparations de voitures, chirurgies, et la mort dans la famille va arriver. Disposer d'un fonds d'urgence vous prépare à faire face financièrement à ces situations. La dernière chose dont vous voulez vous soucier en cas d'urgence est "comment vais-je payer pour cela".

Le montant du fonds d'urgence dont vous avez besoin varie. La règle d'or typique est d'au moins 3 mois de frais de subsistance. Idéalement, vous auriez économisé plus de 6 mois de frais de subsistance.

– Rapport de crédit

Examinez attentivement vos rapports de crédit. Comprenez ce qui est signalé et pourquoi. Des erreurs se produisent dans les rapports de crédit et il est important de les corriger. Contactez directement le bureau de crédit pour l'informer de l'erreur afin qu'il puisse commencer à la corriger.

Les entrées négatives sur votre rapport de crédit resteront actives jusqu'à 7 ans. Une fois les 7 ans écoulés, les entrées négatives seront supprimées de votre rapport de crédit.

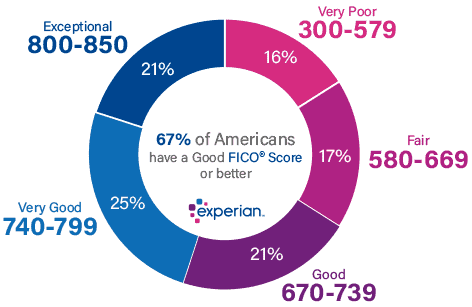

– Cote de crédit

Comparez votre pointage de crédit au graphique ci-dessous d'Experian. Si votre pointage de crédit est inférieur à ce que vous souhaitez, ne t'inquiète pas ! Il est plus facile que vous ne le pensez d'augmenter votre pointage de crédit à excellent.

7. Créez des budgets mensuels et annuels

Une fois que vous en êtes arrivé là, vous devez savoir exactement où vous en êtes avec vos finances personnelles. Maintenant que vous savez où vous êtes, vous pouvez commencer à planifier où vous voulez être.

Cela semble être l'étape la plus difficile pour la plupart des gens. Si vous voulez vraiment organiser vos finances, un budget est indispensable. Un budget est un plan pour votre argent. Vous devez soit dire à votre argent quoi faire, soit il partira rapidement.

Étant donné que vous avez déjà examiné un budget mensuel au début, l'étendre pour s'étendre sur toute l'année. Par example, tu sais que Noël arrive chaque année, Assurez-vous donc de commencer à épargner un « fonds de Noël » au moins quelques mois à l'avance. L'ajouter au budget d'un mois donné, le cas échéant, pour faire des achats dont vous savez qu'ils arrivent comme des cadeaux d'anniversaire, fournitures de rentrée, ou même les changements d'huile.

Une fois que vous avez mis en place un budget récurrent mais légèrement personnalisé pour chaque mois de l'année, vous avez la chance de voir toute l'année en un coup d'œil. Prenez note de choses comme le montant total nécessaire pour ces cadeaux d'anniversaire ici et là, tous les frais de partie, etc. Au fur et à mesure que l'année avance, vous pouvez vous retrouver en mesure d'économiser pour un poste budgétaire entier qui s'étend sur des mois dans un laps de temps plus court, libérer de l'argent au cours des mois suivants pour être appliqué ailleurs.

Rappelez-vous toujours que les budgets doivent être suivis assez strictement, mais ils devraient également avoir de la place pour le changement si c'est absolument nécessaire.

8. Soyez motivé

Posez-vous la question honnête « pourquoi voulez-vous organiser vos finances ? » Quel est votre objectif et votre motivation pour en savoir plus sur vos finances personnelles ?

Découvrez la vraie raison pour laquelle organiser vos finances personnelles est important pour vous, comme atteindre la liberté financière. Une fois que vous avez votre objectif, il sera beaucoup plus facile de vous motiver. Fixer des objectifs, s'en tenir à votre plan, et allez-y !

9. Examen continu

Après avoir terminé les étapes 1 à 8, il est important de continuer à réviser. Fixez-vous une heure chaque mois pour vérifier vos finances. Si des révisions doivent être apportées, fais les. Continuez à rester informé de ce qui se passe dans votre vie financière.

Ne retombez pas dans vos anciennes habitudes après avoir pris connaissance de votre situation financière. Des erreurs seront commises et ce n'est pas grave, se relever et recommencer. Cela peut être frustrant au début, mais une fois que vous avez mis en place un système, c'est extrêmement gratifiant.

C'est aussi une bonne habitude de faire un examen approfondi de votre situation financière chaque année. Comparez votre valeur nette d'une année sur l'autre, avec un peu de chance, vous le voyez grandir. Comparez également votre budget mensuel d'une année à l'autre. C'est un excellent moyen de vous assurer que vous vivez toujours selon vos moyens.

Pendant cette période de révision, c'est toujours une bonne idée de revoir également vos comptes de placement pour vous assurer que tout est bien réglé.

10. Détendez-vous

Aussi stupide que cela puisse paraître, il est vraiment important de s'arrêter et de respirer profondément de temps en temps au cours de votre voyage financier. La gestion des finances peut être vraiment stressante!

N'oubliez pas de vous arrêter de temps en temps et de prendre le temps de recharger au besoin. Il est tout à fait raisonnable de prévoir un budget pour une pause occasionnelle (lire :peu fréquente), un peu comme prendre une petite « journée de vacances » de tout votre travail financier. Allez voir un film, commande à emporter, ou planifiez une petite escapade d'un week-end. Assurez-vous simplement de ne pas annuler tout votre travail acharné !

Réflexions finales sur l'apprentissage de la gestion de votre argent

Nous sommes arrivés là où nous en sommes aujourd'hui en ayant un plan clair et en examinant toujours notre situation chaque mois. C'est en fait très difficile pour nous d'imaginer ne pas être organisé financièrement, c'est effrayant.

Si vous cherchez un moyen numérique de suivre et d'organiser vos finances, essayez Capital personnel ! Nous ADORONS notre compte gratuit et le recommandons vivement. Si vous n'êtes pas aussi féru de technologie, un stylo et du papier font toujours des merveilles.

Maintenant que vous avez les connaissances, il est temps d'agir ! Organisez vos finances personnelles dès aujourd'hui !

-

8 façons dont nous avons amélioré votre budget

Aujourdhui est une journée épique dans lunivers YNAB. Le verset You-Nee. Parce que, comme vous lavez peut-être remarqué ce matin lorsque vous êtes allé ajouter un café de trajet la nuit dernière était

-

3 façons de limiter votre problème de dépenses

Personne naime en parler, mais beaucoup de gens sont aux prises avec un problème de dépenses. Des dépenses excessives peuvent arriver presque par accident :quelques achats ici, une séance de magasinag

Budget

- 5 façons de doubler votre argent

- Budget de mariage :5 façons d'économiser de l'argent sur votre mariage

- 5 façons de gérer votre argent après le mariage

- 11 façons pratiques de protéger votre famille de la ruine financière

- 15 MEILLEURS livres de finances personnelles dont vous avez besoin pour bien gérer votre argent !

- 10 objectifs financiers simples que tout le monde devrait avoir pour 2021

- Top 10 des moyens simples de mieux gérer votre argent

- 3 meilleures habitudes financières qui boosteront votre vie sociale

- Devenir un meilleur gestionnaire d'argent

-

4 façons de terminer 2021 sur une note financière élevée

4 façons de terminer 2021 sur une note financière élevée Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

4 façons d'économiser de l'argent sur vos impôts 2021

4 façons d'économiser de l'argent sur vos impôts 2021 Voici quatre façons déconomiser de largent sur vos impôts 2021. Points clés La saison des impôts est arrivée et il est temps de préparer et de déposer vos impôts. Cotiser à un compte de retraite et...