Bilan défini :éléments clés,

Il existe trois états financiers de base utilisés dans la comptabilité d'entreprise:le compte de résultat, tableau des flux de trésorerie et du bilan, également appelé état de la situation financière. La création et le maintien d'un bilan précis sont essentiels pour comprendre la situation financière de l'entreprise et informer les chefs d'entreprise et les investisseurs.

Qu'est-ce qu'un bilan ?

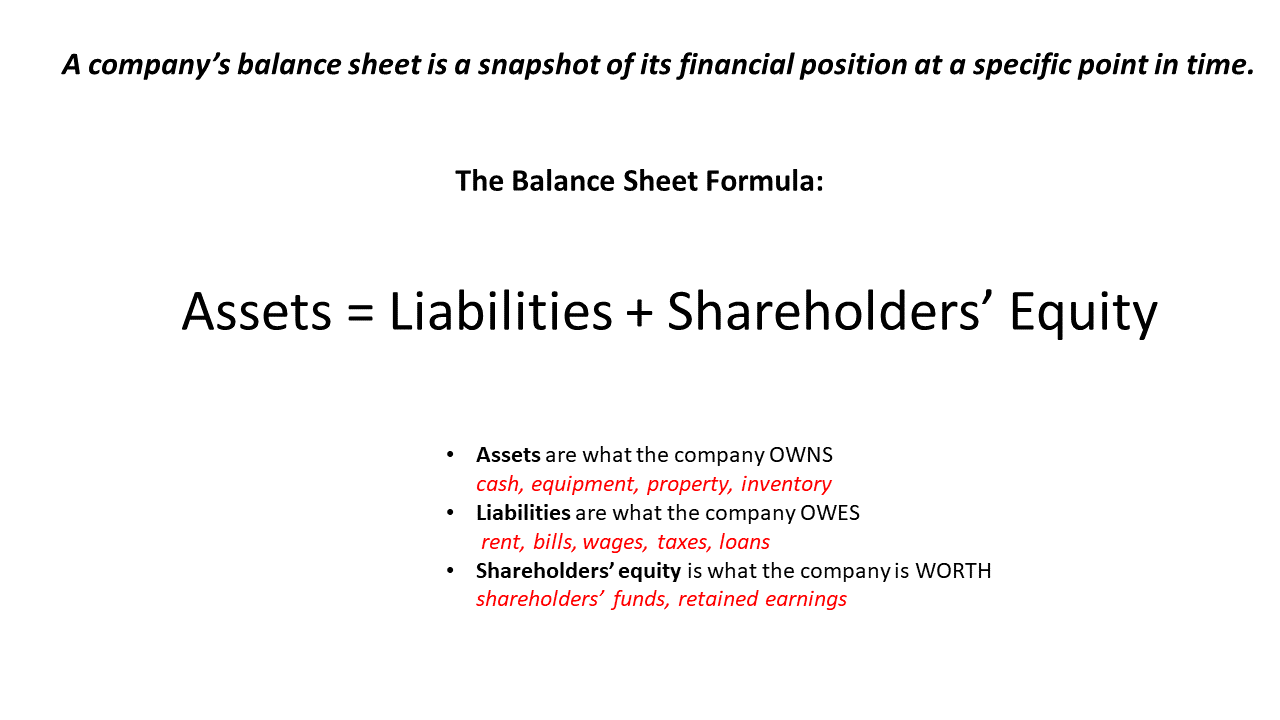

Le bilan est l'un des états financiers les plus importants de votre entreprise. Il donne un aperçu de la situation financière de l'entreprise à un moment précis. Comptables de gestion, les chefs d'entreprise et les investisseurs utilisent les bilans comme une source d'information clé pour mieux comprendre la santé financière de l'entreprise.

Points clés à retenir

- Le bilan d'une entreprise est un instantané de sa situation financière à un moment précis.

- Le bilan répertorie tout ce que l'entreprise possède (ses actifs), tout ce qu'il doit (son passif), et les capitaux propres.

- La différence entre l'actif et le passif correspond aux capitaux propres de l'entreprise, qui appartient aux propriétaires. Dans une entreprise saine, ces fonds propres sont un solde positif significatif; si c'est négatif, l'entreprise est techniquement insolvable.

- Le bilan ne donne pas d'informations sur le chiffre d'affaires ou la trésorerie de l'entreprise, elle doit donc être analysée avec d'autres données financières pour obtenir une image complète de la santé financière de l'entreprise.

- Les informations du bilan peuvent être utilisées pour aider à évaluer la liquidité de l'entreprise, efficacité opérationnelle et potentiel de retour sur investissement.

Qu'est-ce qui est inclus dans un bilan?

Le bilan d'une entreprise comprend tout ce que l'entreprise possède et tout ce qu'elle doit - tous ses actifs et passifs, en d'autres termes. Il indique également les capitaux propres ou les capitaux propres de la société, qui est égal à la différence entre ses actifs et ses passifs. Pour une entreprise privée, les actionnaires comprennent généralement les fondateurs et les éventuels investisseurs. Pour une entreprise publique, ils incluent toute personne qui possède les actions de la société.

Le bilan donne un aperçu de l'actif et du passif de l'entreprise à une date précise, comme la fin d'un trimestre fiscal. Les entreprises produisent généralement des bilans au moins une fois par an, et souvent aussi trimestriellement et/ou mensuellement.

Le bilan reflète l'effet cumulé de toutes les transactions de l'entreprise depuis le jour où l'entreprise a démarré. Pour cette raison, il est parfois appelé état de la situation financière. Il donne un aperçu de la santé financière globale de l'entreprise, comprenant:

- Si l'actif de l'entreprise excède son passif.

- Combien d'argent est actuellement investi dans l'entreprise.

- Tous les bénéfices conservés dans l'entreprise.

- Combien de dettes l'entreprise porte-t-elle, et combien de cette dette est due à court terme.

- Si l'entreprise est susceptible d'emprunter facilement de l'argent si elle en a besoin.

Bien que le bilan contienne de nombreuses informations financières utiles, il ne montre pas le revenu de l'entreprise, dépenses ou de trésorerie. Pour les analyser, vous devez examiner les deux autres états financiers de l'entreprise. Les revenus et dépenses peuvent être trouvés sur le compte de résultat, et les variations de la trésorerie disponible sont présentées dans le tableau des flux de trésorerie.

Cependant, les bénéfices nets de l'entreprise au cours d'une période de reporting spécifique sont reflétés dans le bilan à la fin de cette période, où ils apparaissent en augmentation des capitaux propres.

Importance d'un bilan

Le bilan fournit aux chefs d'entreprise et aux investisseurs les informations dont ils ont besoin pour comprendre la solidité financière et la résilience à long terme de l'entreprise. En collaboration avec d'autres sources d'information, il peut également fournir aux chefs d'entreprise et aux investisseurs une image de l'efficacité de l'entreprise et des taux de rendement des capitaux propres et des actifs.

Liquidité.

Étant donné que le bilan identifie les actifs et passifs courants séparément des actifs et passifs à plus long terme, il peut facilement être utilisé pour calculer des ratios de liquidité tels que le ratio courant et le ratio rapide (« test acide »). Ces ratios montrent à quel point il serait facile pour l'entreprise de lever des fonds à partir de la vente d'actifs à court terme, ce qui pourrait être crucial pour sa survie en cas d'interruption soudaine des activités ou de ralentissement économique.

Effet de levier.

Le bilan peut également être utilisé pour avoir une idée du montant de la dette de l'entreprise par rapport à ses actifs. Le bilan permet de calculer trois ratios clés :le ratio dette/actif, le ratio capitaux propres/actif, et le ratio dette/fonds propres. Les formules de ces ratios sont :

Ratio d'endettement = (Dette à court terme + dette à long terme) / Total de l'actif

Ratio capitaux propres sur actifs = Capitaux propres / Total de l'actif

Ratio d'endettement = Total passif / Capitaux propres

Tous ces ratios mesurent certains aspects de l'« engrenage » de l'entreprise. Le gearing est la mesure dans laquelle les activités d'une entreprise sont financées par la dette plutôt que par ses propres fonds. Plus l'engrenage est élevé, plus l'entreprise est endettée et plus elle est vulnérable aux chocs tels que les ralentissements économiques.

Le bilan peut également être utilisé pour calculer une autre mesure largement utilisée du levier financier, dette nette :

Dette nette = Total du passif – Trésorerie et équivalents de trésorerie

La dette nette montre quelle part de l'endettement global de l'entreprise pourrait être éliminée en liquidant les actifs courants. Une dette nette élevée indique que l'entreprise est fortement endettée et pourrait être vulnérable à tout revers financier.

Efficacité.

Lorsqu'il est combiné avec d'autres informations commerciales, le bilan peut donner un aperçu de l'efficacité opérationnelle de l'entreprise. Il peut être utilisé pour calculer les principaux ratios d'efficacité, y compris le taux de rotation des stocks, ratio de rotation des actifs et ratio de rotation des créances.

Le taux de rotation des stocks montre à quel point l'entreprise gère bien ses stocks, ce qui peut être une ponction sur le capital s'il n'est pas géré efficacement. Plus le rapport est élevé, plus la gestion des stocks est efficace.

Pour calculer le taux de rotation des stocks, commencez par calculer l'inventaire moyen sur une période en divisant la somme de l'inventaire de début et de fin par deux :

Inventaire moyen = (inventaire de début + inventaire de fin) / 2

Vous pouvez utiliser le stock de clôture à la place du stock moyen si l'entreprise n'a pas de fluctuations saisonnières. Plus de points de données, c'est mieux, bien que, divisez donc l'inventaire mensuel par 12 et utilisez l'inventaire moyen annuel. Appliquez ensuite la formule de rotation des stocks :

Ratio de rotation des stocks = Coût des marchandises vendues / Moy. Inventaire

Le COGS peut être trouvé sur le compte de résultat. L'inventaire moyen peut être calculé en additionnant l'inventaire des bilans actuel et précédent et en divisant par deux.

Les taux de rotation des actifs montre l'efficacité avec laquelle l'entreprise génère des revenus de vente à partir de ses actifs. Plus le rapport est élevé, plus l'entreprise déploie ses actifs efficacement pour générer des ventes. La formule est :

Taux de rotation des actifs = Ventes nettes / Actif total moyen

Pour obtenir le bon résultat, vous avez besoin de la valeur moyenne des actifs au cours de la période, pas la valeur totale à la fin de la période. Le chiffre d'affaires net peut être trouvé sur le compte de résultat et l'actif total moyen sur le bilan.

Les taux de rotation des créances montre à quel point l'entreprise est efficace pour collecter de l'argent après avoir accordé du crédit aux clients. Plus le rapport est élevé, mieux l'entreprise gère son crédit commercial. La formule est :

Taux de rotation des créances = Ventes nettes à crédit / Créances moyennes

Une entreprise peut trouver des ventes nettes à crédit en examinant les ventes à l'aide d'un logiciel de comptabilité. Les comptes débiteurs moyens peuvent être calculés en additionnant les comptes débiteurs des bilans actuels et précédents et en divisant par deux.

Taux de rendement. Les informations du bilan sont utilisées pour calculer les taux de rendement clés pour les investisseurs :rendement des capitaux propres (ROE), rendement des actifs (ROA) et rendement des capitaux investis employés (ROIC).

Rendement des capitaux propres (CHEVREUIL) montre l'efficacité avec laquelle l'entreprise génère des revenus de l'investissement de ses actionnaires. Le ROE est le rapport entre le résultat net et les capitaux propres :

ROE = Résultat net / Capitaux propres

Le résultat net est la ligne du bas du compte de résultat, et les capitaux propres proviennent du bilan. D'habitude, Le ROE est calculé sur la base des capitaux propres moyens. Pour calculer les capitaux propres moyens sur une seule année, additionnez les positions de départ et de clôture des capitaux propres pour l'année et divisez par deux.

Certaines entreprises déclarent un rendement des capitaux propres tangibles (ROTE). ROTE est le rapport du résultat net aux capitaux propres corporels, qui est la part des capitaux propres qui soutient la base d'actifs corporels de l'entreprise. Il est généralement calculé comme les capitaux propres moins les actions privilégiées, goodwill et autres immobilisations incorporelles.

Le rendement des actifs (ROA) montre la capacité de l'entreprise à générer des revenus à partir de ses actifs. Le ROA est le rapport entre le résultat net et l'actif total :

ROA = Résultat net / Total des actifs à la fin de la période ou Actif moyen de la période

Le résultat net est la ligne du bas du compte de résultat, et le total des actifs proviennent du bilan. Parfois, les entreprises déclarent la rentabilité des immobilisations corporelles (ROTA), qui exclut le goodwill et les autres immobilisations incorporelles.

Rentabilité des capitaux investis (ROIC) est une mesure plus large qui démontre l'efficacité du capital total investi dans l'entreprise. Le ROIC est le rapport entre le résultat net d'exploitation après impôt (NOPAT) et le capital investi dans l'entreprise :

ROIC = NOPAT / Capital investi

Le NOPAT peut être calculé en déduisant les impôts payés sur le résultat d'exploitation :les deux chiffres figurent au compte de résultat. Le capital investi est la somme des capitaux propres et de la dette après déduction des actifs et passifs hors exploitation. Ce sont des actifs qui ne sont pas actuellement utilisés pour soutenir les opérations de l'entreprise, comme les terrains non aménagés, équipement de rechange, liquidités et valeurs mobilières de placement non affectées, ainsi que tout passif associé à ces actifs.

Formule de bilan de base

Les atouts

Les actifs sont tout ce que l'entreprise possède. Espèces, titres, immobilier, les machines et le matériel de bureau sont tous des actifs. Il en va de même pour les dettes dues à votre entreprise par d'autres entreprises ou particuliers. Donc, si vous accordez du crédit à vos clients, l'argent qu'ils doivent en vertu de ces contrats de crédit est un atout. Les acomptes versés sur les dépenses futures sont également des actifs.

Passifs

Les passifs sont ce que votre entreprise doit à d'autres entreprises ou à des particuliers. Par exemple, si vous achetez des fournitures avec un crédit de 90 jours, l'argent que vous devez à vos fournisseurs en vertu de ces accords est un passif. Il en va de même pour l'argent que vous avez emprunté auprès de banques ou d'investisseurs.

Capitaux propres

Les capitaux propres sont la différence entre l'actif et le passif. Il est également connu sous le nom de « valeur nette » de l’entreprise. Vous pouvez le considérer comme l'argent que l'entreprise aurait laissé si elle réglait toutes les réclamations actuelles et futures. Finalement, cet argent appartient aux propriétaires de l'entreprise, c'est pourquoi on l'appelle « fonds propres ».

Dans une entreprise saine, l'actif total vaut plus que le passif total, les capitaux propres sont donc positifs. Mais lorsque le total de l'actif d'une entreprise vaut moins que le total de son passif, les capitaux propres sont négatifs. Cette situation est appelée insolvabilité de bilan, et cela peut être un signe avant-coureur que l'entreprise pourrait éventuellement être incapable de payer ses dettes.

Structure d'un bilan

Un bilan d'entreprise se compose de trois sections principales, dont chacun correspond à un terme de la formule du bilan :

- Les atouts

- Passifs

- Capitaux propres

Les atouts

Les actifs sont divisés en deux catégories :courants et non courants (ou à long terme). Ces catégories sont ensuite subdivisées pour inclure des éléments tels que :

- Comptes débiteurs

- Investissements. Ceux-ci peuvent être inclus dans les actifs courants et non courants, selon la nature et l'objet de l'investissement.

- Biens, usines et équipements (EPI). Les immobilisations corporelles sont une sous-catégorie des actifs non courants et ne sont pas toujours utilisées.

- Actifs incorporels

- Droits d'utilisation (ROU) actifs

Les actifs ROU sont des actifs loués, comme un bureau, et en vertu des PCGR des États-Unis, les entreprises doivent les comptabiliser dans leur bilan (voir ASC 842). Remarque :Les entreprises doivent également enregistrer la partie impayée de tout contrat de location en tant que passif au bilan.

L'ordre dans lequel ces classifications apparaissent au bilan reflète leur liquidité ou la facilité avec laquelle elles peuvent être converties en espèces.

Actifs courants sont des actifs liquides, ce qui signifie qu'ils peuvent être convertis en espèces en un an ou moins. Ils comprennent, par ordre décroissant de liquidité :

- Espèces, et les équivalents de trésorerie tels que les certificats de dépôt à court terme.

- Des titres facilement négociables en espèces, généralement sur une bourse réglementée.

- Comptes débiteurs, c'est-à-dire les sommes dues à l'entreprise par ses clients en vertu de contrats de crédit venant à échéance dans un délai d'un an.

- Inventaire

- Toutes les dépenses que l'entreprise a payées à l'avance. Lorsque les impôts sont payés d'avance, ou payés en trop en raison de pertes reportées, l'actif de prépaiement est appelé « actif d'impôt différé » (DTA).

De nouveau, il existe deux catégories d'actifs (courants et non courants) et plusieurs sous-catégories. Les actifs non courants ou à long terme sont parfois appelés Immobilisations au bilan, dans quel cas, ils comprennent à la fois des actifs corporels et incorporels.

Actifs incorporels comprendre:

- Bonne volonté, qui est enregistré lorsque la société acquiert une autre société ou ses actifs et paie plus que la juste valeur marchande des actifs acquis. Le goodwill est le montant excédentaire payé au-delà de la valeur des actifs.

- Brevets, marques de commerce ou autre propriété intellectuelle acquises par la société auprès d'un tiers.

Passifs

Les passifs sont divisés en passifs courants et passifs à long terme/non courants. Les passifs courants sont présentés au bilan avant les passifs à long terme.

Passifs courants peut inclure :

- Dette à court terme, comme une marge de crédit.

- Comptes à payer, qui comprend les factures de tout bien ou service acheté par l'entreprise, y compris les factures de services publics.

- Dettes commerciales, c'est-à-dire de l'argent que l'entreprise doit à ses fournisseurs en vertu d'accords de crédit commercial venant à échéance dans un délai d'un an.

- Paiement du capital et des intérêts sur la dette à long terme (prêts, obligations et billets) qui doit être remboursé dans un délai d'un an.

- Paiements anticipés des clients

- Salaires et avantages sociaux

- Engagement de location à court terme

- Les cotisations de retraite

- Impôts fédéraux et locaux

Passif à long terme comprendre:

- Dette à long terme (prêts, obligations et billets) exigibles dans un an ou plus

- Dettes de location à long terme

- Engagements à long terme des fonds de pension

- Passifs d'impôts différés (impôts accumulés mais non exigibles dans un délai d'un an)

Capitaux propres

Les capitaux propres sont calculés comme le total de l'actif moins le total du passif. Il s'agit de la valeur des actifs de l'entreprise une fois tous les passifs réglés. Il est également appelé actif net, valeur nette ou valeur comptable. Il se compose généralement des éléments suivants :

- Partage le capital

- Des bénéfices non répartis

Partage le capital est le capital apporté par les actionnaires au travers de leurs achats d'actions de la société.

Des bénéfices non répartis sont des bénéfices nets qui ne sont pas reversés aux actionnaires sous forme de dividendes mais qui sont conservés dans l'entreprise pour un investissement futur.

Exemple de bilan

Pour mieux comprendre les bilans, parcourons deux exemples rapides.

Exemple 1 :Petite entreprise

Le bilan type d'une petite entreprise peut ressembler à ceci :

Exemple 2 :Grande société

Les grandes entreprises ont généralement des bilans plus complexes que les petites entreprises. Vous trouverez ci-dessous un bilan type d'une grande entreprise.

Limites des bilans

Les bilans sont un puissant outil commercial, mais ils ont encore des limites que les chefs d'entreprise doivent garder à l'esprit. Les principales limitations incluent :

- Le bilan ne rend pas compte de la performance financière actuelle de l'entreprise. Il n'inclut pas d'informations sur les revenus ou les dépenses, et il ne reflète le profit que dans la mesure où il affecte les capitaux propres.

- Le bilan ne montre pas les mouvements de trésorerie entrants et sortants de l'entreprise au cours d'une période de négociation.

- Un seul bilan ne vous dit pas comment la situation financière d'une entreprise a évolué au fil du temps, qui peut fournir une meilleure indication des perspectives d'avenir de l'entreprise. Pour le déterminer, vous devez examiner les bilans de plusieurs périodes différentes. Certaines entreprises facilitent cela lorsqu'elles déclarent leur bilan en incluant des comparaisons avec des bilans antérieurs.

- Certains éléments d'un bilan, tels que l'amortissement et le goodwill, dépendent des méthodes comptables adoptées par l'entreprise et des propres appréciations des dirigeants. Ils pourraient donc être manipulés pour donner une image trompeuse de la situation financière d'une entreprise. Par exemple, si la réduction de la valeur du goodwill en raison de la mauvaise performance d'une filiale acquise rendrait la société mère techniquement insolvable, la direction peut décider de retarder cette dépréciation dans l'espoir que la performance de la filiale s'améliore.

Pour obtenir une image complète de la santé financière de l'entreprise, les bilans doivent être analysés en liaison avec le compte de résultat et le tableau des flux de trésorerie de la société, les notes sur les comptes, et avec d'autres informations financières.

Comment préparer le bilan de votre entreprise

Il est généralement simple de préparer le bilan d'une entreprise. Voici un guide pour savoir où trouver les informations pour chaque ligne d'un bilan type (comme indiqué dans le modèle téléchargeable).

Les atouts

- Trésorerie et équivalents de trésorerie: Additionner les soldes des comptes courants et à accès instantané de l'entreprise, la petite caisse et les chèques des clients qui n'ont pas encore été déposés.

- Comptes débiteurs: Le montant total que votre entreprise a facturé aux clients mais n'a pas encore reçu.

- Inventaire: La valeur totale au prix du marché de tous les produits que vous avez actuellement disponibles à la vente, ainsi que les matières premières et les travaux en cours.

Additionnez les éléments 1 à 3 pour déterminer votre Actifs actuels .

- Équipement: Le coût d'achat total des articles moins toute dépréciation ou amortissement.

L'article 4 représente votre immobilisations corporelles . Si vous avez acheté des brevets ou des marques, créer l'article 5, " Actifs incorporels » et saisir le coût total de leur acquisition ou leur valeur amortie, s'il diffère de leur coût d'acquisition. La valeur des immobilisations incorporelles est amortie à peu près de la même manière que les immobilisations corporelles sont amorties.

Actifs totaux sont la somme des éléments 1-4, ou 1-5 si vous avez des actifs incorporels.

Passifs

- Dette à court terme: Additionnez le découvert bancaire actuel de votre entreprise, les soldes impayés sur toutes les cartes de crédit professionnelles, et le montant total de tous les prêts à rembourser dans un délai d'un an.

- Comptes à payer: Le montant total des factures fournisseurs que vous n'avez pas encore payées.

Additionnez les éléments 5-6 pour donner votre Passif actuel .

- La dette à long terme: Le montant total des prêts, de n'importe quelle source, dont le remboursement est à plus d'un an.

La somme des éléments 5-7 est votre Responsabilités totales .

Pour calculer votre Actif net, soustraire Total du passif du total de l'actif.

- Capitaux propres : Le montant total que les propriétaires de l'entreprise ont investi dans l'entreprise.

- Des bénéfices non répartis: Vous pouvez le calculer en utilisant cette formule :

Bénéfices non répartis = Total de l'actif - (Total du passif + capitaux propres)

La somme des éléments 8-9 est votre Total des capitaux propres . Il doit être le même que votre Actif net .

Comment créer des bilans

Vous pouvez créer des bilans manuellement via des feuilles de calcul ou avec un logiciel de comptabilité.

Manuellement: Créer un bilan manuellement peut sembler intimidant, mais l'époque des plumes d'oie et des grands livres physiques est révolue depuis longtemps. Aujourd'hui, vous pouvez créer un bilan de base avec un modèle standard basé sur un tableur, tant que votre entreprise n'est pas trop compliquée. Vous devrez rassembler les documents suivants pour trouver les informations requises :

- relevés bancaires

- Registres des comptes créditeurs et débiteurs

- Relevés pour tout prêt en cours

- Reçus pour les achats d'actifs ou autre documentation de la valeur des actifs

- Un inventaire complet à jour

Logiciel: Bien qu'il ne soit pas compliqué de créer un bilan manuellement, cela prend certainement beaucoup de temps et vous devrez ressaisir une grande partie des informations à chaque fois que vous suivez le processus. Alors que votre entreprise se développe et que vous devenez encore plus occupé, vous pourriez décider qu'il est préférable d'utiliser un logiciel de comptabilité, qui enregistrera toutes les transactions financières de votre entreprise et générera automatiquement des rapports financiers à partir de celles-ci. Cela peut rendre beaucoup plus rapide et plus facile la production d'un bilan, et cela peut augmenter la précision puisque personne ne saisit manuellement les données (et peut manquer un zéro ou un point décimal).

Modèle de bilan gratuit

Vous pouvez commencer à créer vos propres bilans dès aujourd'hui avec ce modèle de bilan téléchargeable.

Télécharger le modèle

Le bilan est l'un des états financiers les plus importants de l'entreprise. Il donne un aperçu de la situation financière d'une entreprise en montrant ses actifs, passif et capitaux propres. Cependant, il ne montre pas le revenu de l'entreprise, dépenses ou flux de trésorerie, et cela ne montre pas comment la situation financière de l'entreprise a changé au fil du temps. Pour avoir une vision plus complète de la santé financière d'une entreprise, vous devez analyser le bilan actuel avec d'autres documents comme le compte de résultat, le tableau des flux de trésorerie et les bilans des périodes précédentes.

-

Comment préparer et analyser un bilan (+ exemples)

Un bilan est lun des trois états financiers que toutes les entreprises doivent préparer. Découvrez ce quest un bilan et ce quil vous dit sur votre entreprise. Un bilan, comme un compte de profits et

-

Qu'est-ce qu'un bilan classé ?

Un bilan classifié peut être une ressource importante pour votre entreprise :ventiler les actifs, les passifs et les capitaux propres en éléments distincts catégories. Apprenez à en fabriquer un avec

Comptabilité

- Comment décider ce qu'est un bilan solide

- Comment calculer le revenu net à partir d'un bilan

- Comment trouver le total des capitaux propres sur un bilan

- Pourquoi les actifs sont-ils toujours égaux aux passifs et aux capitaux propres dans un bilan ?

- En quoi les bilans des sociétés pétrolières et gazières sont-ils différents ?

- La relation entre un bilan et un compte de résultat

- Vérification du bilan pour la valorisation des stocks

- Un regard sur le bilan de l'entreprise

- Bilan expliqué avec des exemples

-

Devriez-vous investir dans une entreprise dont le bilan des capitaux propres est négatif ?

Devriez-vous investir dans une entreprise dont le bilan des capitaux propres est négatif ? Les investisseurs utilisent plusieurs méthodes différentes pour évaluer la valeur dune entreprise. Parfois, une information négative peut être positive signe susceptible dinciter à linvestissement. Le...

-

Comment calculer la marge bénéficiaire (formule + exemples)

Comment calculer la marge bénéficiaire (formule + exemples) En tant que propriétaire dentreprise, il est important que vous compreniez comment calculer votre marge bénéficiaire. Cependant, il est tout aussi important de comprendre ce que ces résultats signifie...