La blockchain va-t-elle perturber le financement du commerce

La montée en puissance de la blockchain perturbera-t-elle le financement du commerce à long terme

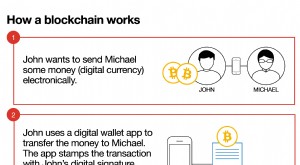

Malgré l'émergence et la sophistication accrue du bitcoin, la blockchain reste une technologie largement méconnue et inconnue. C'est parce que beaucoup ne parviennent pas à établir le lien entre les deux, mais à bien des égards, la portée et les applications potentielles de la blockchain dépassent de loin tout ce qui est associé à sa ramification la plus renommée.

En réalité, blockchain représente également un bon ajustement pour en ligne, transactions commerciales entre entreprises, en particulier dans un environnement où les entreprises font appel à un fiduciaire tiers pour protéger leurs intérêts. Prenez le financement du commerce, par exemple, qui est susceptible d'héberger un certain nombre de technologies blockchain dans un avenir proche et de créer potentiellement des perturbations importantes au sein du secteur.

Blockchain et financement du commerce :un mariage paradisiaque ?

Dans le secteur du commerce, il existe un certain nombre de parties qui pourraient potentiellement bénéficier des avantages de sécurité offerts par la blockchain. Il y a des fabricants, par exemple, qui ont le désir de produire, commercialiser et vendre leurs produits à un public international. Il faut aussi considérer les acheteurs commerciaux, dont la tâche est d'importer des marchandises mondiales afin de soutenir l'activité de leurs employeurs. Ce dernier est particulièrement difficile à l'heure actuelle, avec les acheteurs britanniques et ceux avec un compte commerçant actif familier avec trading forex ayant vu le coût des importations augmenter alors que la livre a continué à subir un processus de dévaluation.

Augmentation du niveau de risque associé au commerce international

Avec ces points à l'esprit, il y a un niveau croissant de risque associé au commerce international et au financement du commerce à l'ère moderne. Bien que ce risque soit généralement compensé par les banques et les prêteurs traditionnels, qui agissent en tant que fiduciaires afin de sauvegarder les intérêts de chacune des parties tout en assumant la responsabilité de rembourser l'une ou l'autre en cas d'échec d'une transaction spécifique. Le problème, c'est que les banques sont de plus en plus équipées pour jouer un tel rôle dans le climat actuel, notamment avec un plus grand nombre de transactions réalisées via des plateformes de trading ouvertes et la pression croissante d'un social volatile, climat économique et géopolitique.

En revanche, la blockchain possède les fondements technologiques et les avantages naturels qui la rendent bien placée pour relever ces défis croissants . Il élimine instantanément le besoin d'un grand livre central (et potentiellement vulnérable), par exemple, car la blockchain est un grand livre distribué qui permet à chaque partie de stocker son propre historique et ses données de transaction. Pas seulement ceci, mais la blockchain a aussi un niveau de transparence et de traçabilité qui permet de rassurer véritablement les parties, sous la forme d'une liste pérenne de transactions historiques, accessible en permanence et capable de fournir une résolution avancée des conflits.

Les banques adopteront-elles la blockchain à long terme ?

Bien sûr, la question qui demeure dans la question de la responsabilité, en tant que source technologique indépendante, la blockchain ne serait pas en mesure de rembourser les parties dans les cas où les marchandises internationales ne sont pas livrées (par exemple). La solution judicieuse serait donc pour les banques d'intégrer la technologie blockchain dans leurs logiciels existants, principalement en agissant en tant que fournisseurs de plateformes auxquels les clients externes et les contreparties peuvent se connecter. Cela aiderait les banques à améliorer leur part de marché au fil du temps, plutôt que de menacer le statu quo traditionnel et de mettre en péril leur statut de grand livre central.

Cela entraînera des perturbations considérables à court terme, bien sûr, alors que les banques se familiarisent avec la technologie blockchain et cherchent à s'adapter à un courageux, nouveau monde. Ces défis allaient sûrement s'atténuer avec le temps, cependant, tout en permettant aux prêteurs et à la blockchain d'atteindre leur véritable potentiel sur le marché commercial.

-

Vais-je survivre à mon argent ?

Linflation pourrait menacer la longévité de votre nid œuf, mais il existe des moyens de contourner ce problème. Points clés Linflation a augmenté de 7 % lannée dernière, la plus élevée depuis juin

-

Comment trader la saison des bénéfices

Tous les trois mois pendant environ six semaines, la bourse connaît une série de fluctuations alimentées par lextase et la déception. Les investisseurs survolent leurs écrans dordinateur, surveillant

Blockchain

- Un concessionnaire automobile acceptera-t-il un bateau en échange ?

- Financement du commerce

- Dois-je échanger mon compte de retraite ?

- L'importance des finances personnelles

- Définition d'un testament

- IA,

- Portefeuille Blockchain

- Quelles industries la blockchain perturbera-t-elle ensuite ?

- Fricas Blockchain Experiment aura des effets d'entraînement mondiaux

-

Comment la blockchain va transformer nos villes

Comment la blockchain va transformer nos villes De nombreuses tendances à lhorizon offrent des opportunités qui pourraient transformer nos villes. Des véhicules autonomes à léconomie du partage en passant par le cloud computing et les technologies ...

-

Pourquoi les jeux vidéo entraîneront l'adoption massive de la blockchain et de la crypto

Pourquoi les jeux vidéo entraîneront l'adoption massive de la blockchain et de la crypto Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...