Comment établir un budget comme un millionnaire

Les millionnaires n'établissent pas de budget pour épargner, ils épargnent d'abord et dépensent sur ce qui reste. Voici combien vous devrez épargner chaque année pour devenir millionnaire.

Les millionnaires n'établissent pas de budget pour épargner, ils épargnent d'abord et dépensent sur ce qui reste. Voici combien vous devrez épargner chaque année pour devenir millionnaire. Les millionnaires n'établissent pas de budget pour épargner, ils épargnent d'abord et dépensent sur ce qui reste. Voici combien vous devrez épargner chaque année pour devenir millionnaire.

Devenir millionnaire aux États-Unis n'est pas facile, mais ce n'est pas nécessairement difficile non plus. En adoptant tôt de bonnes habitudes budgétaires, de nombreux Américains de la classe moyenne pourraient devenir millionnaires en laissant le pouvoir de la capitalisation transformer de petites sommes d'argent en grosses sommes au fil du temps.

Il n'y a pas moyen de contourner cela :pour devenir millionnaire, vous devez économiser une petite somme d'argent pendant une longue période ou économiser des sommes massives pendant une courte période. Le premier est beaucoup plus facile que le second, mais cela nécessite de changer la façon dont vous percevez votre argent et votre budget.

Ce que les millionnaires font que les autres ne font pas

Les millionnaires ne sont pas ce que vous voyez représentés à Hollywood. Peu d'entre eux se rendent au travail en hélicoptère ou organisent des fêtes sur leurs yachts. La plupart des millionnaires sont des gens ordinaires qui vont des cols bleus qui gagnent des revenus "moyens", aux cadres et hommes d'affaires qui gagnent des sommes impressionnantes chaque année. Mais tous les millionnaires ont une chose en commun :ils accordent la priorité à l'épargne.

C'est quelque chose que les millionnaires actuels et futurs comprennent que les non-millionnaires ne comprennent pas :Devenir millionnaire est une fonction des mathématiques de base. De petites sommes d'argent, lorsqu'elles sont mises de côté et investies régulièrement, se transforment en grosses sommes d'argent.

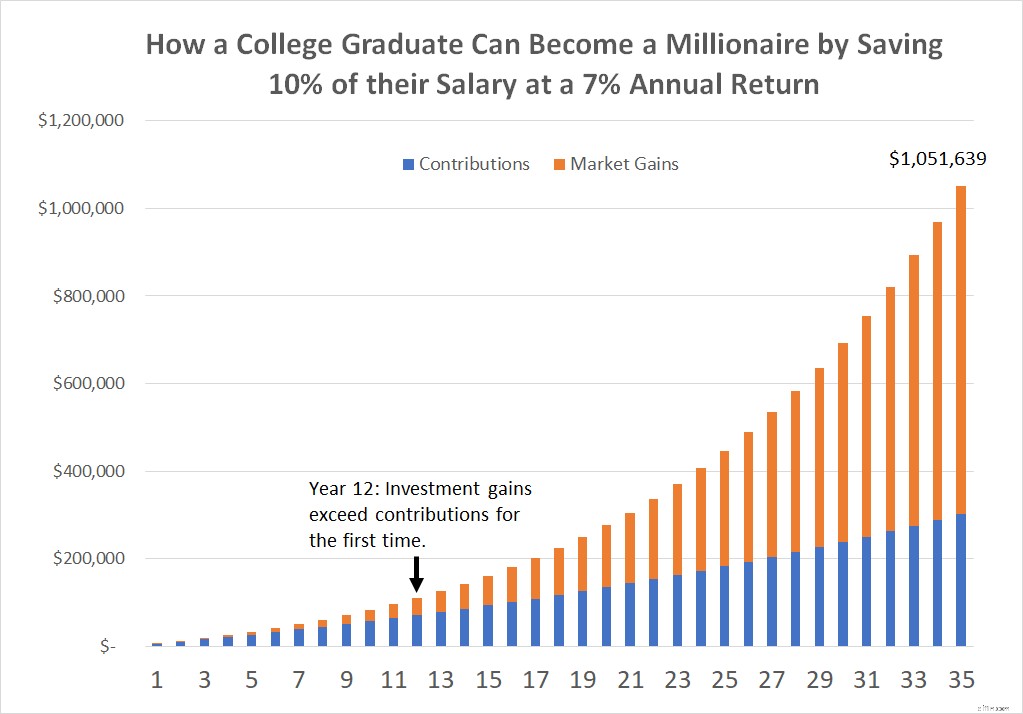

Considérez ceci:En 2018, de nombreux diplômés universitaires de 22 ans au visage de bébé sont entrés sur le marché du travail pour la première fois, gagnant en moyenne 50 000 $ par an. S'ils devaient épargner seulement 10 % de leurs revenus avant impôts dans un 401(k), un compte de retraite individuel (IRA) ou un autre régime de retraite, et obtenir un rendement annuel raisonnable de 7 %, en moyenne, ils deviendraient millionnaires après 35 ans de carrière.

N'oubliez pas que cela n'inclut pas la valeur des biens immobiliers, des bijoux, des œuvres d'art ou d'autres biens de valeur que cette personne accumulera inévitablement au fil du temps. Cela inclut juste la valeur d'un compte de retraite, rien de plus, rien de moins.

Bien sûr, certaines augmentations en cours de route aident - j'ai supposé que leurs revenus augmenteraient à un taux d'environ 3% par an, conformément aux taux d'inflation historiques - mais le vrai travail lourd est accompli par la valeur composée du compte d'investissement au fil du temps, pas combien ils gagnent ou même combien ils économisent.

À peine 12 ans après son entrée sur le marché du travail, le montant d'argent que cet épargnant tire des gains sur ses placements (7 231 $) dépasserait les cotisations versées cette année-là (6 921 $). À ce stade, l'épargnant gagne plus de ses économies passées qu'il ne met régulièrement de côté. Au cours de la dernière année, cette personne modèle gagnerait plus grâce à ses gains d'investissement qu'elle ne gagnerait en travaillant de janvier à juin !

Établir un budget n'est pas le meilleur moyen de devenir millionnaire

Il est très difficile de budgétiser votre chemin vers la richesse, car il est difficile de dépenser votre chemin vers l'épargne. La plupart des gens sont câblés pour privilégier la gratification immédiate d'utiliser leur revenu pour acheter des voitures, des maisons et des vacances coûteuses plutôt que de mettre de l'argent de côté pour une éventuelle retraite.

Au lieu de cela, les personnes qui veulent devenir millionnaires devraient travailler à rebours, économiser pour atteindre leurs objectifs et vivre du reste. Le montant que vous devez épargner pour devenir millionnaire dépend de deux variables :les rendements que vous obtiendrez sur vos investissements, ainsi que le temps dont vous disposez pour épargner.

Le tableau ci-dessous vous montre combien vous devez épargner chaque année pour atteindre un solde de 1 000 000 $ dans votre compte de retraite. Plus vous pouvez épargner longtemps et plus le rendement de votre argent est élevé, moins vous devez épargner pour devenir millionnaire.

| Économies annuelles requises pour atteindre un solde de compte de 1 million de dollars en fonction du temps et du rendement annuel | |||

| Années/Rendement annuel | 6 % de rendement annuel | 7 % de rendement annuel | 8 % de rendement annuel |

| 5 ans | 177 396 USD | 173 891 $ | 170 456 USD |

| 10 ans | 75 868 $ | 72 378 $ | 69 029 $ |

| 15 ans | 42 963 $ | 39 795 $ | 36 830 $ |

| 20 ans | 27 185 $ | 24 393 $ | 21 852 $ |

| 25 ans | 18 227 $ | 15 811 $ | 13 679 $ |

| 30 ans | 12 649 $ | 10 586 $ | 8 827 $ |

| 35 ans | 8 974 $ | 7 234 $ | 5 803 $ |

| 40 ans | 6 462 $ | 5 009 $ | 3 860 $ |

Source des données :calculs de l'auteur.

La façon de lire ce tableau est que quelqu'un qui veut avoir un solde de compte de 1 million de dollars devrait économiser 177 396 $ par an à un rendement annuel de 6 % pour atteindre cet objectif en seulement cinq ans. Cependant, ceux qui sont plus réalistes quant à leurs objectifs d'épargne peuvent atteindre le même solde de compte de 1 million de dollars en épargnant 12 649 $ par an pendant 30 ans au même taux de rendement annuel de 6 %.

Automatiser le parcours pour devenir millionnaire

Savoir combien vous devez mettre de côté pour devenir millionnaire n'est que la moitié de l'équation. L'autre partie consiste en fait à épargner et à investir régulièrement de l'argent. Vous pouvez éliminer une grande partie des maux de tête liés à l'épargne pour l'avenir en automatisant votre épargne et en versant des cotisations automatiques à un compte de retraite.

Voici deux des meilleures façons de commencer à automatiser votre épargne :

- Utiliser un régime parrainé par l'employeur -- Si votre employeur propose un compte d'épargne-retraite 401(k) ou similaire, utilisez-le. Vous pouvez automatiquement mettre de côté une partie de vos revenus pour les verser dans votre 401(k) à chaque période de paie. Mieux encore, la plupart des employeurs "égalent" vos reports en mettant de l'argent supplémentaire pour chaque dollar que vous mettez de côté. Par exemple, de nombreux employeurs offrent une contrepartie de 50 % sur jusqu'à 6 % de votre salaire. Ainsi, si vous reportez 6 % de votre salaire à un 401(k), votre employeur le fera correspondre à 3 % supplémentaires de votre salaire, ce qui fait que 9 % de votre salaire sera versé dans votre 401(k) chaque année.

- Créer un compte de retraite individuel (IRA) -- Si votre employeur ne propose pas de plan de retraite ou n'offre pas de contrepartie sur ce que vous avez mis de côté, vous devriez envisager d'épargner par vous-même en ouvrant un IRA. Un IRA est l'un des outils d'épargne les plus puissants à votre disposition, permettant à votre épargne de croître à l'abri de l'impôt (comptes traditionnels) ou à l'abri de l'impôt (comptes Roth). Voici comment décider si un Roth ou un IRA traditionnel vous convient.

Avec ces deux comptes, toute personne qui se consacre vraiment à devenir millionnaire pourrait facilement le devenir, à condition qu'elle épargne sérieusement et le fasse assez longtemps pour que le pouvoir de la capitalisation transforme de maigres sommes en millions de dollars.

-

Comment établir un budget pour une croisière

Si vous rêvez de naviguer en haute mer , tout commence par un bon budget. Vous avez peut-être entendu dire que les compagnies de croisière rouvrent après la pandémie. Si lidée fait battre votre cœur

-

Comment faire un budget

Regarder la vidéo :Comment établir un budget Transcription Ouvrir une nouvelle fenêtre Comment établir un budget La budgétisation est une étape fondamentale pour prendre le contrôle de votre bie

Bancaire

- Comment calculer un budget d'urgence

- Comment préparer un état budgétaire

- Comment économiser de l'argent rapidement

- Planification d'un mariage sur un budget

- Comment faire du shopping avec un budget serré

- Comment faire un budget

- Comment devenir millionnaire à 30 ans

- Devenez millionnaire en dépensant comme un seul

- Comment établir un budget pour un bébé

-

Noël sur un budget :comment économiser de l'argent pour Noël !

Noël sur un budget :comment économiser de l'argent pour Noël ! Vous êtes-vous déjà demandé - Comment passer un bon Noël avec un petit budget ? Bien, Noël est notoirement un moment où les gens dépensent des tonnes dargent et accumulent des tonnes de dettes pour ...

-

Comment devenir millionnaire à 55 ans

Comment devenir millionnaire à 55 ans Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...