Le nouveau système de paiement plus efficace signifie une fraude aux paiements nouvelle et plus efficace. Voici comment vous préparer

La plupart des fraudes par carte de crédit ont lieu en ligne ou par téléphone. Ce ne sont pas les cartes qui sont volées, mais les détails. L'Australian Payments Network découvre qu'ils sont utilisés pour amasser 85 % de l'argent volé à l'aide de cartes de crédit australiennes, sans avoir besoin de voler les cartes elles-mêmes.

D'habitude, nous ne sommes pas responsables de l'argent perdu. Elle est remboursée par l'intermédiaire de notre fournisseur de carte si nous avons rapidement signalé le manquement et pris toutes les précautions nécessaires.

Le lancement en février de la nouvelle plate-forme de paiement détenue à la fois par les banques et la Banque de réserve rendra les paiements instantanés. Il n'est pas encore totalement adopté, mais quand c'est le cas, cela permettra à n'importe quelle institution financière de transférer de l'argent de n'importe lequel de ses comptes vers n'importe quel autre compte presque instantanément.

Ces transferts seront impossibles à annuler.

Alors que chaque institution pourra imposer des limites sur la valeur supérieure des transferts, les concepteurs du système s'attendent à ce qu'ils soient plus élevés que les limites des cartes de crédit - plus comme les limites très élevées actuellement en place pour les transferts utilisant des numéros BSB.

Cela en fera des aimants pour la fraude, comme ils sont devenus en Grande-Bretagne.

« Fraude du vendredi après-midi »

Le Royaume-Uni Faster Payments System a été lancé il y a dix ans. En 2010, la limite de transaction a été portée à 100 £, 000. En 2015, il a été porté à 250 £, 000.

Parmi les fraudes les plus lucratives, celle des cessions, connu sous le nom de « fraude du vendredi après-midi », comme au Royaume-Uni, c'est le jour où de nombreuses ventes immobilières doivent être réglées et les fonds sont transférés du payeur au bénéficiaire.

Les fraudeurs piratent les e-mails entre les avocats et leurs clients acheteurs de maison, puis le jour où l'argent est sur le point d'être transféré, usurper l'identité de l'avocat et envoyer au client un e-mail indiquant que les coordonnées bancaires ont changé et que les paiements doivent être effectués sur un autre compte, créé par le fraudeur.

Le système Faster Payments garantit que l'argent est transféré immédiatement. La victime ne le sait généralement que la semaine suivante, lorsqu'elle cherche une confirmation, et constatez qu'ils ont envoyé l'argent sur le mauvais compte.

Au Royaume-Uni, les institutions financières ont jusqu'à présent évité de verser des indemnités aux victimes, parce qu'ils ont eux-mêmes autorisé les paiements. Cependant, en août, le Financial Ombudsman Service du Royaume-Uni a demandé aux institutions de cesser de blâmer automatiquement les victimes et d'adopter une approche plus juste.

Ça disait:

La suspicion sera la clé

La Financial Conduct Authority du Royaume-Uni envisage d'exiger des institutions financières qu'elles traitent les plaintes pour fraude aux paiements conformément aux autres plaintes et qu'elles publient des données sur l'étendue des plaintes.

Les banques mettent en place des lignes d'assistance pour la détection des fraudes 24 heures sur 24 et des équipes de réponse rapide. Les clients fraudés n'auront à l'avenir à traiter qu'avec leur propre banque et non avec la banque à laquelle leurs fonds ont été versés.

En Australie, comme en Bretagne, le meilleur conseil est d'être extrêmement vigilant sur la vérification des e-mails qui demandent des paiements. Souvent, il vaudra la peine de sonner pour vérifier que les demandes sont réelles.

La vigilance extrême est facile à prescrire et difficile à pratiquer. Mais avec des paiements sous le nouveau système impossibles à annuler, et avec nos banques susceptibles d'être initialement réticentes à aider, comme ils l'étaient au Royaume-Uni, nous allons devoir devenir plus méfiants.

-

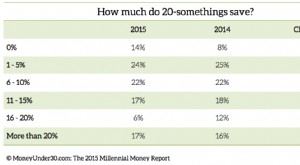

L'enquête Millennial Money Survey 2015 :combien gagnent et économisent les 20 ans et plus ?

Lenquête Millennial Money Survey 2015 exclusive de Money Under 30 révèle combien les Américains dune vingtaine dannées gagnent, épargnent et empruntent en moyenne. Comment se comparent vos habitudes f

-

Comment protéger votre argent contre la fraude, les frais et les escroqueries

Votre argent peut être en toute sécurité en ligne, si vous savez quelles mesures prendre pour le protéger. Apprenez à mettre en place des pratiques financières sécurisées et des mesures de protection

Bancaire

- Relevez le défi de l'argent des 52 semaines :qu'est-ce que c'est et comment le faire

- Acheter sur marge :voici ce que cela signifie et comment cela fonctionne

- Comment virer de l'argent en ligne en toute sécurité et facilement

- Vers des paiements plus rapides :comment l'argent circule aujourd'hui et les défis à venir

- 6 trucs et astuces pour le défi Plus d'argent

- Le piège coûteux de l'ami et comment l'éviter

- Money Going Mobile :paiements mobiles et portefeuille virtuel

- Investissement fiscalement avantageux | Le moyen facile de garder plus d'argent

- Les 5 principaux malentendus liés à l'argent et comment les éviter

-

Comment le cerveau rend difficile d'économiser de l'argent

Comment le cerveau rend difficile d'économiser de l'argent Avez-vous du mal à sauvegarder ? Vous nêtes pas seul - et votre cerveau y est peut-être pour quelque chose. Vous avez du mal à économiser ? Vous nêtes pas seul - et votre cerveau y est peut-être pour...

-

Comment fonctionnent les actions et le marché boursier

Comment fonctionnent les actions et le marché boursier Des traders travaillent sur le parquet de la Bourse de New York le 22 juin 2011. Pour un nouvel investisseur, le marché boursier peut ressembler beaucoup à un jeu légalisé. Mesdames et messieurs, fai...