Forces qui font bouger les cours des actions

Les cours des actions sont déterminés sur le marché, où l'offre du vendeur rencontre la demande de l'acheteur. Mais vous êtes-vous déjà demandé ce qui anime le marché boursier, c'est-à-dire quels facteurs affectent le prix d'une action ? Malheureusement, il n'y a pas d'équation claire qui nous indique exactement comment le prix d'une action se comportera. Cela dit, nous savons certaines choses sur les forces qui font monter ou descendre un stock. Ces forces se répartissent en trois catégories :les facteurs fondamentaux, facteurs techniques, et le sentiment du marché.

Points clés à retenir

- Les cours des actions sont déterminés par divers facteurs, mais en fin de compte, le prix à un moment donné est dû à l'offre et à la demande à ce moment-là sur le marché.

- Les facteurs fondamentaux déterminent les cours des actions en fonction des bénéfices et de la rentabilité d'une entreprise résultant de la production et de la vente de biens et de services.

- Les facteurs techniques se rapportent à l'historique des prix d'une action sur le marché en ce qui concerne les modèles de graphique, élan, et les facteurs comportementaux des commerçants et des investisseurs.

Facteurs fondamentaux

Dans un marché efficace, les cours des actions seraient déterminés principalement par les fondamentaux, lequel, au niveau de base, fait référence à une combinaison de deux choses :

- Une base de revenus, tels que le bénéfice par action (BPA)

- Un multiple de valorisation, tel qu'un ratio P/E

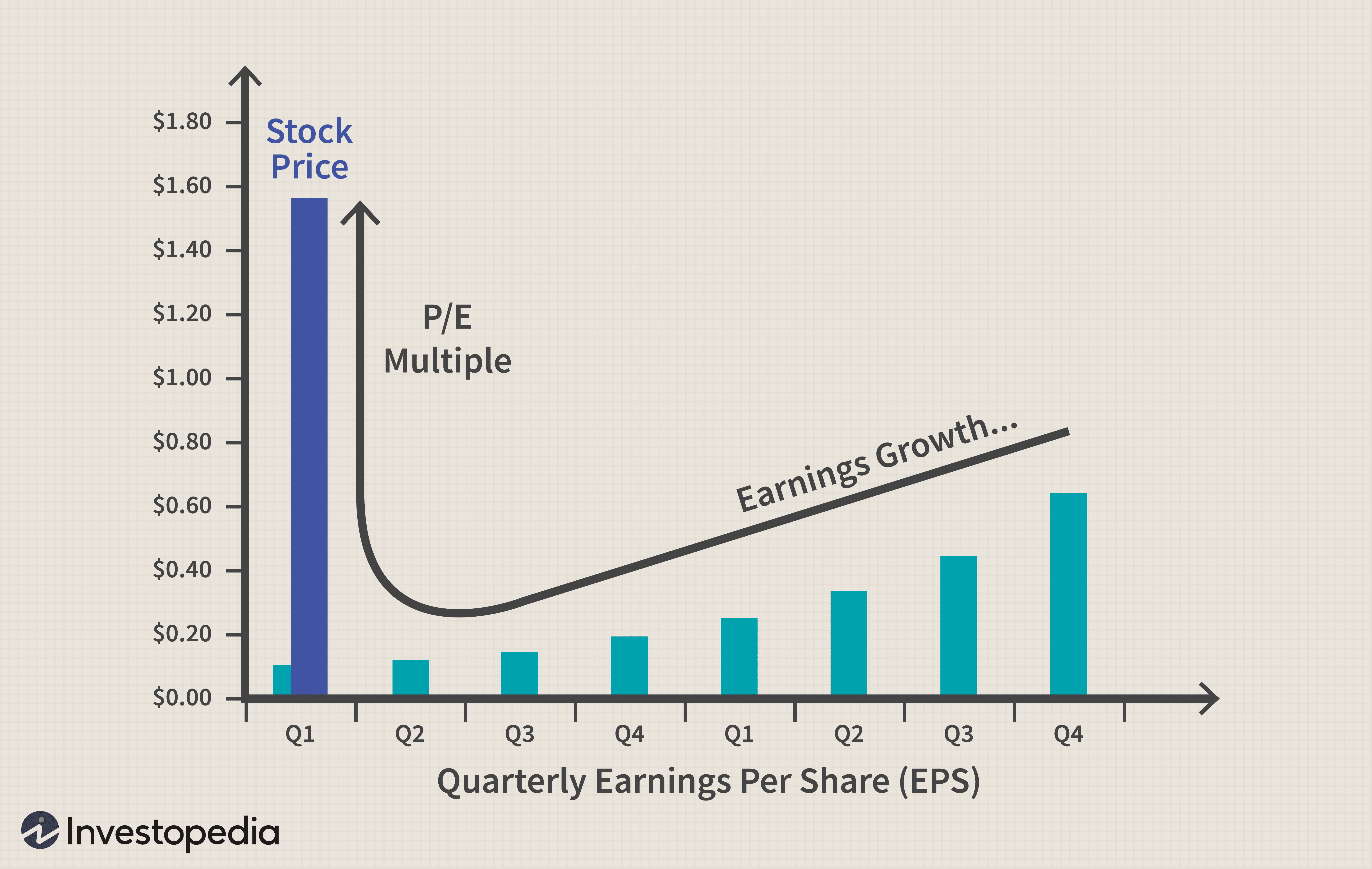

Un propriétaire d'actions ordinaires a un droit sur les bénéfices, et le bénéfice par action (EPS) est le retour du propriétaire sur son investissement. Lorsque vous achetez une action, vous achetez une part proportionnelle de l'ensemble d'un futur flux de revenus. C'est la raison du multiple d'évaluation :c'est le prix que vous êtes prêt à payer pour le futur flux de revenus.

1:26Qu'est-ce qui fait bouger les cours des actions ?

Une partie de ces bénéfices peut être distribuée sous forme de dividendes, tandis que le reste sera conservé par la société (en votre nom) pour réinvestissement. Nous pouvons considérer le flux de bénéfices futurs en fonction à la fois du niveau actuel des bénéfices et de la croissance attendue de cette base de bénéfices.

Comme le montre le schéma, le multiple de valorisation (P/E), ou le cours de l'action en tant que multiple du BPA, est un moyen de représenter la valeur actuelle actualisée du flux de bénéfices futurs anticipés.

La base de revenus

Bien que nous utilisions EPS, une mesure comptable, pour illustrer le concept de base de rémunération, il existe d'autres mesures du pouvoir de gain. Beaucoup soutiennent que les mesures basées sur les flux de trésorerie sont supérieures. Par exemple, le flux de trésorerie disponible par action est utilisé comme mesure alternative du pouvoir bénéficiaire.

La façon dont la puissance bénéficiaire est mesurée peut également dépendre du type d'entreprise analysée. De nombreuses industries ont leurs propres mesures sur mesure. Fonds de placement immobilier (FPI), par exemple, utiliser une mesure spéciale de la puissance bénéficiaire appelée fonds provenant des opérations (FFO). Les entreprises relativement matures sont souvent mesurées par les dividendes par action, qui représente ce que l'actionnaire reçoit réellement.

Le multiple de valorisation

Le multiple de valorisation exprime des anticipations sur l'avenir. Comme nous l'avons déjà expliqué, il est fondamentalement basé sur la valeur actuelle actualisée du flux de bénéfices futur. Par conséquent, les deux facteurs clés ici sont :

- La croissance attendue de la base bénéficiaire

- Le taux d'escompte, qui est utilisé pour calculer la valeur actuelle du futur flux de revenus

Un taux de croissance plus élevé rapportera à l'action un multiple plus élevé, mais un taux d'actualisation plus élevé rapportera un multiple inférieur.

Qu'est-ce qui détermine le taux d'actualisation? D'abord, c'est une fonction du risque perçu. Une action plus risquée obtient un taux d'actualisation plus élevé, lequel, à son tour, obtient un multiple inférieur. Seconde, c'est une fonction de l'inflation (ou des taux d'intérêt, discutablement). Une inflation plus élevée entraîne un taux d'actualisation plus élevé, qui rapporte un multiple inférieur (ce qui signifie que les bénéfices futurs vaudront moins dans des environnements inflationnistes).

En résumé, les principaux facteurs fondamentaux sont les suivants :

- Le niveau de la base de revenus (représenté par des mesures telles que le BPA, cash-flow par action, dividendes par action)

- La croissance attendue de la base bénéficiaire

- Le taux d'escompte, qui est elle-même fonction de l'inflation

- Le risque perçu du titre

Facteurs techniques

Les choses seraient plus faciles si seuls des facteurs fondamentaux fixaient les cours des actions. Les facteurs techniques sont la combinaison de conditions externes qui modifient l'offre et la demande d'actions d'une entreprise. Certains d'entre eux affectent indirectement les fondamentaux. Par exemple, la croissance économique contribue indirectement à la croissance des bénéfices.

Les facteurs techniques sont les suivants.

Inflation

Nous l'avons mentionné plus haut comme entrée dans le multiple de valorisation, mais l'inflation est également un moteur important d'un point de vue technique. Historiquement, une faible inflation a eu une forte corrélation inverse avec les valorisations (une faible inflation entraîne des multiples élevés et une inflation élevée entraîne des multiples faibles). Déflation, d'autre part, est généralement mauvais pour les actions car cela signifie une perte de pouvoir de fixation des prix pour les entreprises.

Force économique du marché et des pairs

Les actions des entreprises ont tendance à suivre le marché et leurs homologues du secteur ou de l'industrie. Certaines sociétés d'investissement de premier plan soutiennent que la combinaison des mouvements globaux du marché et du secteur, par opposition à la performance individuelle d'une entreprise, détermine la majorité des mouvements d'une action. (La recherche a suggéré que les facteurs économiques/du marché en représentent 90 pour cent.) Par exemple, une perspective soudainement négative pour un stock de détail nuit souvent à d'autres stocks de détail, car la "culpabilité par association" entraîne une baisse de la demande pour l'ensemble du secteur.

Suppléants

Les entreprises rivalisent pour les dollars d'investissement avec d'autres classes d'actifs sur la scène mondiale. Il s'agit notamment des obligations d'entreprises, obligations d'État, marchandises, immobilier, et les actions étrangères. La relation entre la demande d'actions américaines et leurs substituts est difficile à comprendre, mais il joue un rôle important.

Transactions accessoires

Les transactions accessoires sont des achats ou des ventes d'actions qui sont motivés par autre chose que la croyance en la valeur intrinsèque de l'action. Ces opérations comprennent les opérations d'initiés des dirigeants, qui sont souvent préprogrammés ou déterminés par les objectifs du portefeuille. Un autre exemple est une institution qui achète ou vend à découvert une action pour couvrir un autre investissement. Bien que ces transactions ne représentent pas nécessairement des « votes exprimés » pour ou contre l'action, ils ont un impact sur l'offre et la demande et, donc, peut déplacer le prix.

Démographie

Des recherches importantes ont été menées sur la démographie des investisseurs. Cela concerne en grande partie ces deux dynamiques :

- Investisseurs d'âge moyen, les plus hauts revenus qui ont tendance à investir en bourse

- Investisseurs plus âgés, qui ont tendance à se retirer du marché pour répondre aux exigences de la retraite

L'hypothèse est que plus la proportion d'investisseurs d'âge moyen parmi la population plus la demande d'actions est forte et plus les multiples de valorisation sont élevés.

Les tendances

Souvent, une action évolue simplement selon une tendance à court terme. D'un côté, un titre qui monte peut prendre de l'élan, car "le succès engendre le succès" et la popularité fait monter le stock. D'autre part, une action se comporte parfois en sens inverse dans une tendance et fait ce qu'on appelle un retour à la moyenne.

Malheureusement, parce que les tendances vont dans les deux sens et sont plus évidentes avec le recul, savoir que les actions sont « à la mode » ne nous aide pas à prédire l'avenir.

Liquidité

La liquidité est un facteur important et parfois sous-estimé. Il fait référence à l'intérêt des investisseurs pour une action spécifique. Les actions de Wal-Mart, par exemple, est très liquide et donc très réactif aux nouvelles importantes ; l'entreprise moyenne à petite capitalisation l'est moins. Le volume des transactions n'est pas seulement une approximation de la liquidité, mais c'est aussi une fonction de la communication d'entreprise (c'est-à-dire le degré auquel l'entreprise attire l'attention de la communauté des investisseurs).

Les actions à grande capitalisation ont une liquidité élevée - elles sont bien suivies et fortement négociées. De nombreuses actions à petite capitalisation souffrent d'une « décote de liquidité » presque permanente parce qu'elles ne sont tout simplement pas sur les écrans radar des investisseurs.

Nouvelles

S'il est difficile de quantifier l'impact des nouvelles ou des développements inattendus au sein d'une entreprise, industrie, ou l'économie mondiale, vous ne pouvez pas prétendre que cela influence le sentiment des investisseurs. La situation politique, négociations entre pays ou entreprises, percées de produits, fusions et acquisitions, et d'autres événements imprévus peuvent avoir un impact sur les actions et le marché boursier. Étant donné que le commerce des valeurs mobilières se déroule dans le monde entier et que les marchés et les économies sont interconnectés, l'actualité dans un pays peut avoir un impact sur les investisseurs dans un autre, Presque instantanément.

Nouvelles liées à une entreprise spécifique, comme la publication d'un rapport sur les résultats d'une entreprise, peut également influencer le cours d'une action (en particulier si l'entreprise publie après un mauvais trimestre).

En général, des bénéfices élevés entraînent généralement une hausse du cours de l'action (et vice versa). Mais certaines entreprises qui ne gagnent pas autant d'argent ont toujours un cours de bourse en flèche. Cette hausse des prix reflète les attentes des investisseurs selon lesquelles l'entreprise sera rentable à l'avenir. Cependant, quel que soit le cours de l'action, il n'y a aucune garantie qu'une entreprise répondra aux attentes actuelles des investisseurs de devenir une entreprise à revenu élevé à l'avenir.

Sentiment du marché

Le sentiment du marché fait référence à la psychologie des acteurs du marché, individuellement et collectivement. C'est peut-être la catégorie la plus vexatoire. Le sentiment du marché est souvent subjectif, biaisé, et obstiné. Par exemple, vous pouvez porter un jugement solide sur les perspectives de croissance future d'une action, et l'avenir peut même confirmer vos projections, mais en attendant, le marché peut s'attarder de manière myope sur une seule nouvelle qui maintient le stock artificiellement haut ou bas. Et vous pouvez parfois attendre longtemps dans l'espoir que d'autres investisseurs remarqueront les fondamentaux.

Le sentiment du marché est exploré par le domaine relativement nouveau de la finance comportementale. Cela part de l'hypothèse que les marchés ne sont apparemment pas efficaces la plupart du temps, et cette inefficacité peut s'expliquer par la psychologie et d'autres disciplines des sciences sociales. L'idée d'appliquer les sciences sociales à la finance a été pleinement légitimée lorsque Daniel Kahneman, Doctorat., un psychologue, a remporté le prix Nobel commémoratif de sciences économiques 2002 (le premier psychologue à le faire). De nombreuses idées en finance comportementale confirment des soupçons observables :que les investisseurs ont tendance à trop insister sur les données qui leur viennent facilement à l'esprit ; que de nombreux investisseurs réagissent avec plus de douleur aux pertes qu'avec plaisir à des gains équivalents; et que les investisseurs ont tendance à persister dans l'erreur.

Certains investisseurs prétendent pouvoir capitaliser sur la théorie de la finance comportementale. Pour la majorité, cependant, le champ est suffisamment nouveau pour servir de catégorie "fourre-tout", où tout ce que nous ne pouvons pas expliquer est déposé.

La ligne de fond

Différents types d'investisseurs dépendent de différents facteurs. Les investisseurs et les commerçants à court terme ont tendance à intégrer et peuvent même donner la priorité aux facteurs techniques. Les investisseurs à long terme donnent la priorité aux fondamentaux et reconnaissent que les facteurs techniques jouent un rôle important. Les investisseurs qui croient fermement aux fondamentaux peuvent se réconcilier avec les forces techniques avec l'argument populaire suivant :les facteurs techniques et le sentiment du marché l'emportent souvent sur le court terme, mais les fondamentaux fixeront le cours de l'action à long terme. En attendant, nous pouvons nous attendre à des développements plus passionnants dans le domaine de la finance comportementale, d'autant plus que les théories financières traditionnelles ne semblent pas pouvoir expliquer tout ce qui se passe sur le marché.

-

Quelles sont les fonctions de la banque offshore ?

Les services bancaires offshore offrent des avantages pour les entreprises internationales. Selon Offshorecompany.com, la banque offshore est souvent considérée comme une forme dévasion fiscale et de

-

Actions ordinaires

Quest-ce quune action ordinaire ? Les actions ordinaires sont un titre qui représente la propriété dune société. Les détenteurs dactions ordinaires élisent le conseil dadministration et votent sur l

-

Revue Netflix - Location de DVD en ligne et streaming vidéo

Après une longue interruption du jeu de location de DVD en ligne, ma femme et moi avons souscrit à un essai Netflix et sommes redevenus abonnés. Pourquoi? Parce quils offrent le meilleur rapport qua

-

Un particulier peut-il accéder à votre compte bancaire avec le numéro de compte et le numéro d'acheminement ?

Vous pouvez trouver le numéro dacheminement dune banque sur certains sites Web en utilisant le nom de la banque. Un numéro de compte bancaire est un numéro unique, souvent composé de huit à 12 chiffr

Stock trading

-

Qu'est-ce qu'une société en commandite principale?

Qu'est-ce qu'une société en commandite principale? Une société en commandite principale est une entreprise commerciale cotée en bourse qui combine les caractéristiques dune société Société Une société est une entité juridique créée par des individus, ...

-

Qu'est-ce qu'un fonds de couverture?

Qu'est-ce qu'un fonds de couverture? Un fonds spéculatif, un véhicule dinvestissement alternatif, est un partenariat où des investisseurs (investisseurs accrédités ou institutionnels) mettent en commun de largent, et un gestionnaire de f...

-

Que signifie la forclusion rachetée sur un rapport de crédit ?

Que signifie la forclusion rachetée sur un rapport de crédit ? Que signifie la forclusion rachetée sur un rapport de crédit ? Dans de nombreux États, lorsquun prêteur hypothécaire saisit une maison ou une autre propriété, le propriétaire a une dernière chance da...

-

Comment l'industrie du Forex changera-t-elle en 2021 ?

Comment l'industrie du Forex changera-t-elle en 2021 ? Lannée 2020 a été un défi pour lindustrie du forex. En 2021, les taux de change sont susceptibles dêtre davantage influencés par la rapidité avec laquelle la confiance est renouvelée dans ce qui sera,...