Pourquoi 2019 pourrait être l'année d'un autre crash de bulle technologique

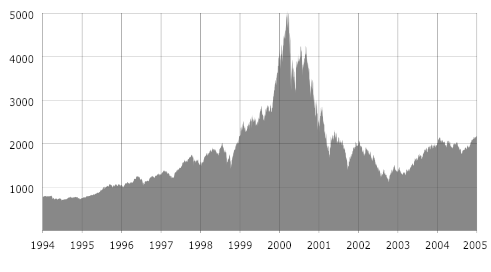

Lorsque la bulle Internet a éclaté en 2000, elle a envoyé un nombre important d'entreprises au pied du mur. Les banques d'investissement avaient encouragé d'énormes investissements dans des entreprises point-com en lançant des offres publiques initiales (IPO) permettant aux investisseurs et aux entrepreneurs de tirer profit de vastes fortunes en vendant des actions de leurs sociétés.

La plupart des dot-coms cotées en bourse n'avaient fait guère plus que consommer d'énormes quantités d'argent des investisseurs et avaient peu de chances de réaliser un profit. Les mesures traditionnelles de performance ont été négligées et de grosses dépenses ont été considérées comme un signe de progrès rapide.

La consommation d'argent était de construire une image de marque et de créer des effets de réseau - où quelque chose gagne plus de valeur à mesure que les gens l'utilisent. Ce sont les principaux moteurs des activités de plate-forme. Avec Amazon, par exemple, plus il y a de fournisseurs, plus les clients potentiels en profitent et vice versa. Ensemble, cela jetterait les bases de bénéfices futurs en supposant que l'analyse de rentabilisation sous-jacente était solide. La plupart ne l'étaient pas – et pourtant, presque toutes les idées ont attiré d'importants financements.

Avance rapide de 19 ans et, à la suite d'un boom « app » similaire, les banques d'investissement avancent les introductions en bourse car elles prévoient que des conditions de marché volatiles arriveront plus tard dans l'année. Applications de covoiturage Uber et Lyft, respectivement valorisés par les banques d'investissement à 120 milliards de dollars et 15 milliards de dollars, doivent être placés début 2019 pour vaincre l'effondrement. Les deux sont des générateurs de pertes - les pertes d'Uber approchant les 4 milliards de dollars américains en 2018 après une perte de 4,5 milliards de dollars américains en 2017. Les mesures traditionnelles ont été ignorées et la croissance des utilisateurs a été considérée comme un indicateur de la rentabilité future. Mais cela nécessite un énorme acte de foi.

Uber, comme beaucoup, a été en mesure d'exploiter des fonds facilement disponibles et a levé plus de 22 milliards de dollars américains auprès d'investisseurs jusqu'à présent. Le problème de pouvoir lever des fonds si facilement est que cela décourage la concentration et l'efficacité. Uber développe non seulement le modèle de covoiturage mais aussi le partage de vélos, livraison de plats à emporter et véhicules autonomes. Ce dernier est également développé par la plupart des grands constructeurs automobiles, ainsi que Google.

Snap Inc, propriétaire de l'application de médias sociaux Snapchat, est aussi sur les rochers, car elle est rapidement à court de fonds – malgré sa cotation de 24 milliards de dollars en 2017. Les actionnaires sont impuissants à intervenir, car seules les actions de fondateur ont droit de vote. LinkedIn perd toujours de l'argent après son achat de 26 milliards de dollars par Microsoft. Twitter vient de faire un petit profit pour la première fois, après son adoption en tant que principal canal du président américain Donald Trump pour les annonces de politique américaine.

La conviction de la banque d'investissement est que les effets de réseau créeront des économies d'échelle et créeront des marchés « tout gagnant » qui émuleront Facebook, Google et Amazon. Mais la réalité est loin de la vérité, car la plupart diffèrent sur plusieurs aspects importants.

Deux types d'applications

La plupart des applications se divisent en deux catégories. Il y a ceux qui utilisent le contenu pour attirer les utilisateurs en prévision que ces utilisateurs peuvent être monétisés - généralement en vendant de la publicité ou en collectant des abonnements. Il s'agit notamment de LinkedIn, Twitter, Snapchat, Facebook. Ensuite, il y a ceux qui fournissent un service ou un bien, comme Uber, Lyft, Deliveroo, Amazone.

Les applications utilisant du contenu ont constaté que le contenu peut être extrêmement coûteux à conserver et que la monétisation des utilisateurs est difficile en termes d'attraction de publicité ou d'abonnements. Les fonds des investisseurs sont utilisés pour développer du contenu dans l'espoir de créer suffisamment d'utilisateurs pour le payer et éventuellement générer un profit. La réalité est que les utilisateurs ont tendance à passer à la prochaine mode avant de pouvoir être monétisés.

En ce qui concerne les biens et services, les fonds des investisseurs sont utilisés pour amorcer le marché en faisant de la publicité et en subventionnant les prix tant pour les fournisseurs que pour les clients. En effet, ils essaient de créer des effets de réseau, qui devraient persister une fois que les incitations à bas prix seront supprimées.

Mais cela équivaut à payer les fournisseurs plus que le taux du marché, puis à vendre aux clients à un prix inférieur au taux du marché. Sur les marchés où les coûts de commutation sont faibles, tels que les applications de covoiturage et la livraison de nourriture, les utilisateurs reviendront simplement à l'offre la plus compétitive une fois les incitations retirées.

Dans le cas d'Uber, malgré une introduction en bourse imminente, il n'a pas été en mesure de retirer des incitations coûteuses en raison de l'effondrement de la croissance des utilisateurs. Les économies d'échelle sont également assez limitées, comme le constate Uber en essayant de retirer les incitations aux conducteurs, ce qui a entraîné des grèves. En effet, le modèle ne fonctionne qu'avec des incitations, que les investisseurs doivent financer.

La grande différence avec Facebook, Amazone, et Google est qu'ils ont été parmi les tout premiers à créer des effets de réseau. Uber a fait face à une concurrence soutenue et à une résistance farouche à travers le monde, résultant en d'énormes batailles d'usure financées par les investisseurs. Snapchat a trouvé Instagram et WhatsApp (tous deux détenus par Facebook) qui les attendaient, rendant la compétition pour les utilisateurs très difficile.

Ce n'est qu'une question de temps avant que la bulle de l'application n'éclate. Les actions de grandes entreprises technologiques telles que Apple et Facebook ont chuté de près de 40% au cours des dernières semaines, ce qui indique que les marchés perdent confiance même dans les entreprises technologiques établies pour réaliser leurs prévisions. Cela ne présage rien de bon pour les applications qui ne sont pas encore répertoriées. En ce qui concerne les marchés d'investissement, l'histoire se répète encore et encore.

-

Le château de Cendrillon de Disney Worlds devient encore plus magique

Le château classique de Cendrillon à lentrée du royaume magique de Walt Disney World fait lobjet dun «relooking royal» bien nécessaire. Disney a annoncé le changement magique lundi sur son blog. L

-

Les serveuses obtiennent-elles des avantages ?

Les serveuses et les serveurs ne peuvent pas recevoir le salaire horaire minimum mandaté par le gouvernement fédéral, comme le font les autres salariés à salaire horaire, mais ils bénéficient davantag

-

Comment rédiger une annonce de chambre à louer

Le partage du loyer avec une autre personne peut faciliter le suivi de vos dépenses. Mais dabord, vous devez choisir les meilleurs sites Web de location et annoncer votre chambre aux locataires potent

-

Quelle est la contribution maximale pour un 401k ?

Un 401k peut être une partie substantielle dun pécule de retraite. Un plan 401k constitue la principale source dépargne-retraite pour de nombreuses personnes. Les employés peuvent choisir de faire co

bourse

- Raisons pour lesquelles vous voudriez peut-être éviter un robot-conseiller :en utilisez-vous un ?

- Les rendements saisonniers devraient-ils affecter votre stratégie d'investissement ?

- Comment le capital-investissement a gagné tandis que d'autres investisseurs de Dick Smith ont été brûlés

- 16 meilleures décisions de carrière à prendre lorsque le marché boursier bascule

- Dollar Tree atteint des sommets historiques, Et il y a plus à venir

- Définition de la Banque asiatique de développement

-

Utiliser les bandes de Bollinger pour le trading automatisé

Utiliser les bandes de Bollinger pour le trading automatisé Comment créer des stratégies de bande de Bollinger pour le trading de bots Nous discutons de lutilisation des bandes de Bollinger pour le trading automatisé. La clé pour créer une stratégie de bande...

-

Un constructeur de maisons neuves paiera-t-il une commission immobilière à un agent immobilier ?

Un constructeur de maisons neuves paiera-t-il une commission immobilière à un agent immobilier ? De nombreux acheteurs de maisons neuves prévoient à tort que sils sadressent directement au constructeur de maisons neuves ou à son représentant, ils peuvent négocier et payer un prix inférieur pour u...

-

Pourquoi les athlètes devraient faire attention à leurs dents

Pourquoi les athlètes devraient faire attention à leurs dents Nous avons tendance à tenir pour acquis que la plupart des activités qui nous font bouger sont un bien non allié. Après tout, rester assis trop longtemps est fondamentalement un danger pour la santé p...

-

Combien de temps conserver les dossiers fiscaux

Combien de temps conserver les dossiers fiscaux Avec le jour des impôts derrière vous il peut être facile doublier toute cette paperasse jusquà lannée prochaine. Vous ne pouvez pas simplement mettre la déclaration de revenus dans un tiroir pour l...