La bataille de la Grande-Bretagne sur la rémunération des dirigeants sera un piétinement futile sur un terrain ancien

Theresa May a fait de la lutte contre les excès des entreprises l'une de ses principales priorités au gouvernement. Dans un livre vert sur la réforme de la gouvernance d'entreprise, elle a promis aux actionnaires un vote contraignant sur la rémunération des dirigeants et a proposé que les entreprises publient les ratios de rémunération entre le personnel le mieux payé et le moins bien payé. En vérité, ce récent centre d'attention n'est pas nouveau - nous sommes tous déjà venus ici.

Les réformes proposées par le Premier ministre ne seront efficaces ni pour réduire le chiffre global de la rémunération des dirigeants (si c'est bien leur objectif), ni à responsabiliser davantage les dirigeants. Malheureusement, May semble avoir mal compris le problème et propose des mesures qui pourraient être de la grande politique, mais sont loin d'être assez radicaux pour conduire à des changements substantiels.

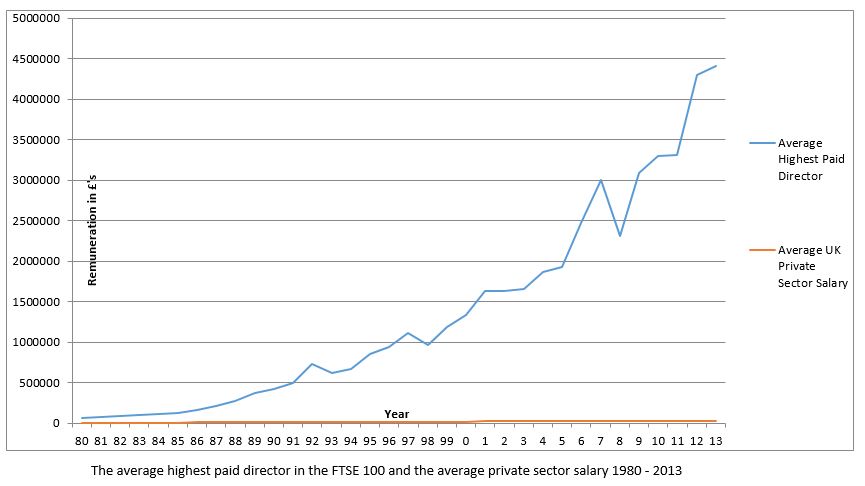

Nous sommes habitués aux controverses qui font la une des journaux au sujet de l'élite des entreprises. Cela dure depuis des décennies. En 1995, par exemple, l'AGA de British Gas a duré six heures en tant que PDG, Cédric Brun, a vu son augmentation de salaire de 75% rejetée tandis qu'un cochon vivant appelé Cédric a été exhibé pour afficher le mécontentement des syndicats à l'égard des "gros museaux dans l'auge" des dirigeants. Ces scandales ont contribué à déclencher une série d'interventions majeures dans la gouvernance d'entreprise.

Que la fête commence

Des chefs d'entreprise tels que Sir Adrian Cadbury, Sir Richard Greenbury et Sir Ronnie Hampel ont été invités à s'autoréglementer. En 1997, il semblait que l'autorégulation avait fait l'affaire. La chroniqueuse de gauche Polly Toynbee a déclaré triomphalement que finalement, la fête était finie. La fête, cependant, ne faisait que commencer pour l'élite des entreprises.

Le système utilisé par les entreprises pour déterminer les niveaux de rémunération des dirigeants est basé sur les recommandations d'un comité de 1995 dirigé par Greenbury, l'ancien PDG et président de Marks &Spencer. Leur efficacité est rarement remise en cause malgré les controverses en cours et le fait qu'ils ont maintenant plus de 20 ans. Les réformes de Greenburys ont été conçues, entre autres, lier rémunération et performance, ainsi, la rémunération de l'équipe de direction reflétait d'une certaine manière la valeur qu'ils achetaient aux actionnaires.

Cependant, il existe une masse de données empiriques produites par des universitaires et des centres de politiques, ce qui indique que cette relation fonctionne mal. Des recherches menées à l'Université de Newcastle et confirmées ailleurs montrent que le lien entre la rémunération et la performance était en fait nettement plus fort dans la période précédant Greenbury.

Les critiques souligneront la forte augmentation du PIB britannique depuis 1995 comme facteur atténuant, mais cela suggère clairement que le système adopté avant que Sir Richard ne publie son rapport en 1995, représentait en fait un meilleur système de rémunération des cadres supérieurs. En réalité, Professeur invité LSE et contributeur au Financial Times, John Kay a suggéré qu'il y a peu de preuves pour étayer l'opinion selon laquelle les primes, Les LTIP (Long Term Incentive Plans) ou les options sur actions augmentent la performance de l'entreprise. La recherche a suggéré que c'est la taille de l'organisation, pas de performances, qui est le déterminant clé de la rémunération des dirigeants.

Les problèmes de conception

Le premier ministre se concentre simplement sur les mauvaises questions. Ce sont les fondements du système inspiré de Greenbury qui posent problème, pas les règles construites sur cette base imparfaite. La recherche sur les modèles de vote et l'engagement des actionnaires appuie cette affirmation. D'abord, si nous regardons l'engagement actionnarial, il est prouvé que les actionnaires ne tiennent tout simplement pas les conseils d'administration responsables (sur cette question et d'autres).

Dans une étude analysant le vote des actionnaires britanniques sur la rémunération, moins de 7 % des actionnaires se sont soit abstenus, ou voter contre, la résolution du rapport de rémunération du directeur qui valide effectivement les accords salariaux. Les recherches d'Anna Tilba à la Newcastle University Business School montrent qu'une telle implication des fonds de pension – les propriétaires de facto de pans d'actions – était « plus assumée que démontrée dans la pratique ».

En d'autres termes, il existe un grand point d'interrogation sur la capacité des propriétaires de capital à demander des comptes à leurs agents dans le modèle traditionnel de responsabilité des entreprises proposé par May. Monsieur Ferdinand Mount, un ancien conseiller de son prédécesseur, David Cameron, a écrit:

Propriété des imbéciles

L'une des raisons de ce manque d'engagement est que la propriété nominale de nos principales entreprises est de plus en plus diffuse; Le professeur Kay a appelé cela l'ère de la « financiarisation ». Qu'est-ce que ça veut dire? Bien, l'Office of National Statistics a signalé en 2012 que près de 60 % des actions britanniques étaient détenues sur des comptes nominés et que seulement 10 % étaient enregistrées au nom de particuliers. Les actionnaires qui détiennent des actions dans des comptes nominés ne sont pas inscrits dans les registres des actions de la société. Ces actions sont détenues par des institutions et, à ce titre, le bénéficiaire effectif n'est pas autorisé à voter directement sur des questions telles que la rémunération.

Le principal problème est que les institutions peuvent avoir tendance à agir de manières très différentes de ce à quoi la plupart des actionnaires s'attendraient, ou le désir. Il est probable que ces actions soient négociées ou prêtées sans le consentement explicite du propriétaire. Les entreprises d'investissement pourraient ainsi « désintégrer » environ 60 % de leurs portefeuilles en moyenne sur un an. Tout comme votre banque peut prendre des décisions d'investissement douteuses avec votre épargne, vos actions pourraient en fait être utilisées pour vendre à découvert la même société dans laquelle vous avez investi, complètement à votre insu. Ce symptôme de financiarisation incarne le point de vue selon lequel il a longtemps été plus rentable au Royaume-Uni de gagner de l'argent, que de faire des choses.

C'est le système qui est enfreint, pas ses règles. Il est sûrement temps maintenant d'admettre que l'autorégulation est morte, ainsi que les hypothèses que nous avons attachées à la propriété de nos entreprises. L'élite patronale a essayé et échoué à s'autoréguler, il est maintenant temps d'adopter une approche différente. Par exemple, l'idée de tableaux à deux niveaux, défendu par Sir Richard lui-même, devrait être revisité. May a plutôt fait marche arrière sur sa suggestion de mettre des travailleurs dans les conseils d'administration, et, ce faisant, a commis l'erreur d'être beaucoup trop conservateur. Au lieu de sortir un système cassé et d'attendre des résultats différents cette fois-ci, le moment est certainement venu d'être radical.

-

Mise à jour de la remise de prêt PPP en 2021. Devrez-vous payer ?

Lannée dernière, le gouvernement américain a lancé le programme de protection des chèques de paie. Il comprend une aide financière, ou prêt PPP, pour les petites entreprises afin de couvrir les dépens

-

9 signes qu'un changement de carrière sera payant

Si vous vous sentez insatisfait dans votre travail actuel, il est peut-être temps de passer à quelque chose de nouveau . Si vous vous sentez insatisfait dans votre travail actuel, il est peut-être te

bourse

- À quelle vitesse les panneaux solaires se paieront-ils eux-mêmes ?

- Mes enfants récupéreront-ils mon SSD ?

- Quels services Medicaid paiera-t-il ?

- Définition d'un testament

- Acheter maintenant,

- 4 conseils de prêt personnel qui rapporteront

- La crypto-industrie prendra-t-elle le contrôle du secteur bancaire ?

- La crypto-monnaie prendra le contrôle de la roupie et du dollar à l'avenir

- Des villes qui vous paieront pour vous y installer

-

Les augmentations du coût de la vie seront-elles plus élevées cette année ?

Les augmentations du coût de la vie seront-elles plus élevées cette année ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Ces 3 États paieront les travailleurs à distance pour devenir résidents

Ces 3 États paieront les travailleurs à distance pour devenir résidents Si vous êtes un travailleur à distance, déménager dans un nouvel État pourrait vous apporter des avantages financiers. Révélé aujourdhui :accédez au top de notre expert carte de crédit avec rembour...