Mise à jour de la remise de prêt PPP en 2021. Devrez-vous payer ?

L'année dernière, le gouvernement américain a lancé le programme de protection des chèques de paie. Il comprend une aide financière, ou prêt PPP, pour les petites entreprises afin de couvrir les dépenses salariales lorsqu'aucun revenu n'atteint le solde. Il a été déployé comme une aide financière entièrement pardonnée pour conserver un emploi :si vous avez demandé un prêt PPP et rempli toutes les conditions, vous n'êtes responsable d'aucun paiement.

En février 2021, la SBA avait approuvé 6 913 622 prêts PPP pour un total de 640,3 milliards de dollars. Malheureusement, toutes les entreprises qui ont demandé et reçu des prêts PPP n'ont pas réussi à remplir ces conditions. Tous les détails des exigences d'annulation des prêts PPP n'étaient pas clairs jusqu'à présent. Cependant, le programme de protection des chèques de paie continue de se déployer, attirant de plus en plus de financements gouvernementaux et permettant aux petites entreprises d'obtenir une aide pour la deuxième fois.

Cet article vous donnera un aperçu des nouvelles règles de la législation sur l'annulation des prêts PPP. Vous comprendrez mieux ce que ces mises à jour peuvent signifier pour votre entreprise. Et, espérons-le, trouver la réponse à la question :"Dois-je payer quoi que ce soit pour mon prêt PPP ?"

Contenu :

-

Modifications des lignes directrices sur les prêts PPP en 2021

-

Les dépenses professionnelles payées avec des prêts PPP sont-elles déductibles ?

-

Nouvelle exigence de prêt PPP en 2021

-

Trois principales règles d'annulation des prêts PPP

-

Qui peut demander un prêt PPP en 2021

-

Date limite de demande de prêt PPP en 2021

-

Mise à jour sur les coûts des entreprises éligibles à l'exonération de prêt PPP

Modifications des lignes directrices sur les prêts PPP en 2021

Le Coronavirus Aid, Relief, and Economic Security Act (CARES Act) a établi un programme de protection des chèques de paie (PPP) le 27 mars 2020. Le programme vise à fournir des prêts couverts - des prêts garantis à 100% - pour aider les entreprises touchées par la maladie à coronavirus 2019 (COVID-19) et aider à garder les gens au travail. La Small Business Administration (SBA) a annoncé que les prêts PPP auront une durée de deux ans à un taux d'intérêt de 1 % et que les paiements des prêts PPP seront différés de six mois.

Beaucoup dans les moments difficiles ! Rien qu'en 2021, la SBA a déjà approuvé plus de 1 701 494 prêts PPP pour un total de 115,3 milliards de dollars. Malgré l'immense popularité du programme de protection des chèques de paie, de nombreuses critiques ont suivi depuis le jour de l'activation.

Le mécontentement grandissant a forcé le gouvernement à continuer de revoir et de modifier la législation sur les prêts PPP tout au long du printemps, de l'été et de l'automne 2020. Le processus ne s'est pas arrêté non plus en 2021 !

Le plus gros problème avec le programme de protection des chèques de paie était les politiques peu claires de l'IRS sur les déductions fiscales. De nombreuses plaintes étaient liées à la prétendue priorité accordée aux grandes entreprises dans les fonds plutôt qu'aux petites entreprises. Heureusement, le gouvernement a adopté des amendements à la législation sur les PPP en 2021. Ils clarifient enfin les points les plus douloureux des règles du programme de prêts.

En février 2021, les principaux changements que les lignes directrices sur les prêts PPP ont subis sont

- plus de financement pour les petites entreprises et les propriétaires uniques,

- reconnaître que les prêts PPP sont exonérés d'impôt sur le revenu

- accepter les déductions fiscales sur les dépenses couvertes par un prêt PPP,

- accorder un crédit de rétention des employés aux entreprises avec des prêts PPP,

- permettant le deuxième tirage d'un prêt PPP.

Probablement, le problème le plus en suspens avec le programme de protection des chèques de paie était la déductibilité des dépenses payées avec le prêt-subvention. Examinons-le de plus près dans le chapitre suivant.

Au fur et à mesure que les nouvelles continuent de se répandre, assurez-vous de suivre les mises à jour des prêts PPP sur le site de la SBA.

Les dépenses professionnelles payées avec des prêts PPP sont-elles déductibles ?

La reponse courte est oui. Mais la vraie réponse est un peu plus longue que cela. Plongeons dans les détails.

Le processus de pardon PPP a été un sujet très discuté à Capitol Hill depuis le jour où la loi CARES a été activée. Auparavant, les entreprises n'étaient pas censées déduire les dépenses payées avec les fonds PPP. Étant donné que le prêt est un revenu remboursable et non imposable, il a été considéré comme une double déduction ou comme l'obtention d'un revenu provenant de deux sources différentes. Pour de nombreux propriétaires de PME, cela entraînerait des conséquences fiscales défavorables.

Enfin, l'Administration a révisé l'exonération des prêts PPP et mis à jour certaines directives d'application. En conséquence, une grande partie de l'ambiguïté de cette question a disparu. Il est maintenant officiel que si vous avez utilisé votre PPP pour payer des dépenses professionnelles normalement déductibles, telles que le loyer et les services publics, vous pouvez bénéficier de ces déductions comme d'habitude. Grâce aux nouveaux amendements, un plus grand nombre de petites entreprises pourront bénéficier de l'aide au prêt PPP et ne pas faire face à de vilaines factures fiscales.

Donc quel est le problème? Il n'y a pas d'adaptation automatique de cette disposition au niveau de l'État. Cela signifie que tous les États n'ont pas adopté la même législation. Pour se conformer pleinement à la remise de prêt PPP non imposable, un État doit adopter le code des impôts (IRC) le plus récent et se conformer aux modifications. Alors que certains États tombent dans un seau de conformité continue, ce qui signifie qu'ils adopteront l'IRC le plus récent dès qu'il sera disponible, d'autres - comme le New Jersey, le Mississippi et l'Arkansas - choisiront et choisiront de manière sélective les dispositions qu'ils vont ou ont gagnées. pas adopter au niveau de l'État.

Qu'est-ce que cela signifie pour vous en tant que propriétaire de PME ? Cela signifie que si vous vivez dans un État avec une conformité sélective à l'IRC, il reste une incertitude quant à savoir si vous pourrez obtenir des déductions fiscales sur les factures d'électricité que vous avez payées avec un prêt PPP. Bien que les prêts PPP soient entièrement exonérés d'impôt au niveau fédéral, assurez-vous de vérifier auprès des agences locales de votre État à ce sujet.

Nouvelles exigences de prêt PPP en 2021

Voici ce qu'il y a de nouveau et de plus important à savoir sur les exigences de prêt PPP au début de 2021.

Extension de la période couverte. La période couverte par un prêt PPP s'étend du 8 août 2020 au 31 mars 2021. Vous pouvez également sélectionner l'exonération de prêt PPP couvrant une période de 8 semaines après la date d'émission du prêt ou de 24 semaines après la date d'émission du prêt, quel que soit le moment. le prêt a été décaissé.

Possibilité d'obtenir un prêt PPP pour la deuxième fois. Si vous avez moins de 300 employés et pouvez documenter des pertes de revenus trimestrielles d'au moins 25 % au premier, deuxième ou troisième trimestre de 2020 par rapport au même trimestre de 2019, vous pouvez recevoir un prêt PPP de deuxième tirage. Le montant du prêt peut atteindre 2 millions de dollars.

Un formulaire de demande plus simple. Si votre prêt est de 150 000 $ ou moins, vous bénéficierez d'un processus de demande de remise de prêt simplifié. Il comprend un formulaire de demande qui ne dépasse pas une page. Vous devez uniquement fournir :

- une description du nombre d'employés que le propriétaire de la petite entreprise a pu conserver grâce au prêt,

- le montant estimé du prêt dépensé en frais de personnel,

- et le montant total du prêt.

Conserver les enregistrements pour la conformité. La SBA se réserve le droit d'examiner et de vérifier votre prêt pour fraude, même s'il a déjà été pardonné. Cela signifie que vous devrez peut-être attester que vous vous êtes conformé à toutes les exigences de prêt PPP à tout moment dans un proche avenir. Pour être précis, il est nécessaire de conserver les dossiers d'emploi pertinents pendant 4 ans après la soumission du formulaire et d'autres dossiers pertinents pendant 3 ans. La communication des informations démographiques est facultative. Assurez-vous de suivre vos dépenses dans le logiciel de comptabilité d'entreprise afin que votre comptable puisse facilement s'y référer au moment de la déclaration.

Trois principales règles d'annulation des prêts PPP

Avant d'approfondir les détails des exigences d'exonération du programme de protection des chèques de paie, comprenons d'abord 3 éléments principaux concernant la demande d'exonération de prêt.

- Les prêts PPP ne sont pas annulés automatiquement. Vous devez demander une remise de prêt en utilisant les formulaires de demande appropriés et dans les délais établis.

- Les formulaires de demande d'exonération de prêt PPP diffèrent selon votre type d'entreprise et s'il s'agit de votre première ou de votre deuxième candidature.

- Les entreprises doivent fournir des documents à l'appui de leurs demandes de pardon . Tous les prêts PPP font l'objet d'un examen automatisé, et tous les prêts de 2 millions de dollars ou plus font l'objet d'un examen manuel. En outre, tout prêt peut être sélectionné pour un examen manuel à tout moment.

Alors, qu'est-ce que la remise de prêt de toute façon ? Et quelles sont les règles qui le garantissent ? Voici ce que dit la SBA :

Super! Mais que se passe-t-il si le montant total d'un prêt PPP n'est pas annulé ?

Le remboursement du prêt est-il soumis à des taux d'intérêt ?

Liens à enregistrer :

Formulaires et instructions de demande d'exonération de prêt PPP

FAQ sur la remise de prêt PPP

Calculs et documentation pour le premier prêt PPP

Calculs et documentation pour un deuxième prêt PPP

Qui peut demander un prêt PPP en 2021

Les nouvelles pour les petites entreprises ont été excellentes! Les directives mises à jour du programme de protection des chèques de paie offrent désormais aux entreprises une seconde chance d'obtenir une aide financière, à condition qu'elles puissent afficher des pertes de 25 % ou plus en 2020 par rapport à leurs revenus de 2019.

Pour la plupart des propriétaires de petites entreprises, le montant maximal du prêt d'un prêt PPP Second Draw sera de 2,5 fois les coûts salariaux mensuels moyens de 2019 ou 2020 jusqu'à 2 millions de dollars. Pour les entreprises du secteur de l'hébergement et de la restauration, le montant maximal du prêt pour un prêt PPP de deuxième tirage sera de 3,5 x les coûts salariaux mensuels moyens de 2019 ou 2020 jusqu'à 2 millions de dollars.

Un propriétaire de petite entreprise peut demander un deuxième prêt PPP dans les cas suivants :

- Le prêt PPP précédemment reçu a utilisé le montant total pour les utilisations autorisées.

- Une entreprise ne compte pas plus de 300 employés.

- Une entreprise a enregistré une réduction d'au moins 25 % de ses recettes brutes entre des trimestres comparables en 2019 et 2020.

Liens à enregistrer :

Trouver un prêteur pour le prêt PPP

Formulaire de demande d'emprunteur PPP First Draw

Formulaire de demande d'emprunteur PPP Second Draw

Date limite de demande de prêt PPP en 2021

Si votre entreprise n'a pas reçu de prêt PPP en 2020, des prêts PPP de premier et de deuxième tirage peuvent vous être proposés en 2021. Ces prêts, tout comme le premier tour, peuvent bénéficier d'une annulation totale. Les dates limites de candidature ont déjà été annoncées. La SBA et le département du Trésor américain ont rouvert le programme de protection des chèques de paie. Les petites entreprises pourront demander des prêts PPP jusqu'au 31 mars 2021.

Remarque : L'Administration a pris des mesures supplémentaires pour atteindre les plus petites entreprises. Si vous n'avez pas postulé la première fois parce que vous pensiez que votre entreprise était trop petite, c'est peut-être le moment d'y réfléchir ! Mais faites attention, car les délais de demande de prêt PPP établis diffèrent légèrement pour ces cas. La SBA offrira des prêts PPP aux entreprises de 20 employés ou moins et aux propriétaires uniques uniquement du mercredi 24 février au mercredi 10 mars 2021.

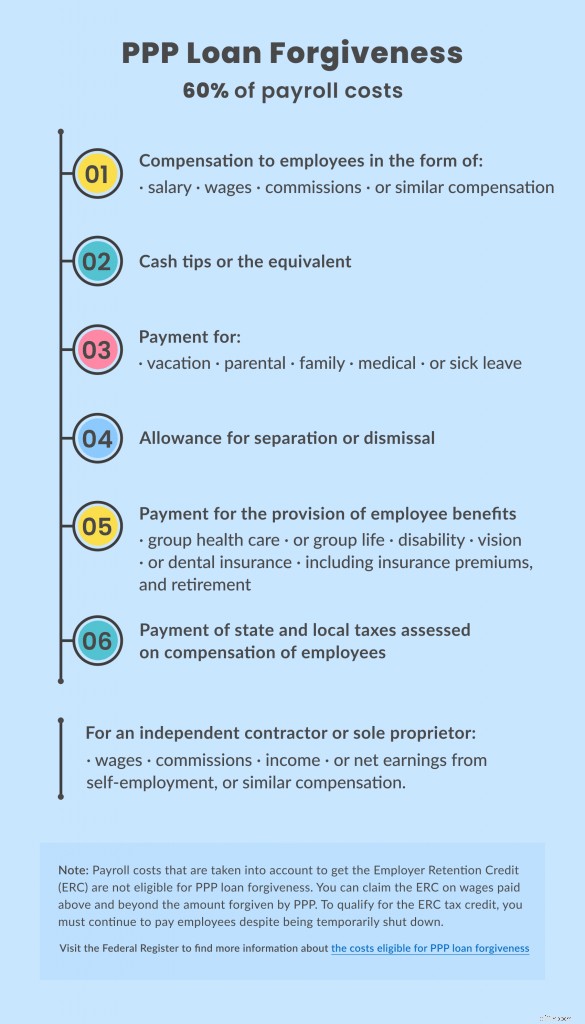

Mise à jour sur les coûts des entreprises éligibles à l'exonération de prêt PPP

Lorsque le programme de protection des chèques de paie a été introduit pour la première fois, il obligeait les entreprises à consacrer 75 % du montant du prêt à la masse salariale. Les 25 % restants ne couvraient pas de nombreuses dépenses opérationnelles cruciales pour les petites entreprises. Heureusement, les nombreuses séries de modifications des règles du programme de protection des chèques de paie ont introduit les mises à jour souhaitées.

Aujourd'hui, pour obtenir une remise complète des prêts PPP, un propriétaire de petite entreprise doit suivre la règle des 60 %.

Cela signifie que 60 % des montants du prêt doivent être affectés au paiement des salaires pendant la période couverte par le prêt. Mais il existe également d'autres coûts éligibles à la remise. Ils sont appelés coûts non salariaux. Les coûts non salariaux éligibles ne peuvent pas dépasser 40 % du montant de la remise du prêt PPP. Cependant, tous les coûts non salariaux ne sont pas éligibles.

Voici un tableau utile que nous avons créé pour obtenir un aperçu rapide des coûts salariaux et non salariaux éligibles à l'exonération de prêt PPP. Enregistrez-le sur votre appareil pour y jeter un coup d'œil en cas de besoin !

Assurez-vous de respecter strictement les exigences. Gardez tous les enregistrements exacts au cas où votre demande de pardon serait auditée. Si vous ne fournissez pas de pièces justificatives, vous devrez rembourser la partie non remise du prêt PPP avec les intérêts courus.

Visitez le Federal Register et trouvez plus d'informations sur les coûts éligibles à l'exonération de prêt PPP. Consultez un comptable professionnel ou votre autorité locale pour obtenir des réponses encore plus détaillées.

Conclusion

Que vous ayez contracté ou non un prêt PPP l'année dernière, envisagez de postuler pour le second tour. Si votre entreprise continue de lutter à cause de la pandémie en 2021, obtenir un prêt PPP pourrait devenir un soulagement. Plus de petites entreprises et de propriétaires uniques recevront des fonds de prêt cette année dans le cadre du programme de protection des chèques de paie. Mais attention, car les entreprises de 20 salariés ou moins ont des délais de demande de prêt PPP légèrement différents.

Alors que la législation continue de se développer, il se peut que d'autres nouvelles sur le programme arrivent dans un avenir proche. Consultez le site SBA et contactez les régulateurs de votre état pour obtenir les dernières mises à jour. Certaines nouvelles règles d'exonération des prêts PPP peuvent avoir un impact sérieux sur votre entreprise !

-

Pouvez-vous payer un loyer avec un prêt ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Vous avez du mal à décider quelles dettes payer en premier ? Vous n'aurez peut-être pas à

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Finances

- Que se passe-t-il si vous ne payez pas les prêts de titres ?

- Devez-vous réclamer des indemnités de vacances au chômage ?

- Devez-vous payer un pourboire obligatoire ?

- Devez-vous rembourser les bourses scolaires ?

- Prêts irrécouvrables en cas d'urgence

- Rembourser des prêts étudiants ou investir? Ces 7 questions vous aideront à décider

- Que se passe-t-il si vous ne remboursez pas un prêt sur salaire ?

- Renonciation de prêt étudiant | Programmes et exigences pour 2021

- 4 conseils de prêt personnel qui rapporteront

-

Devriez-vous utiliser un prêt sur valeur domiciliaire pour rembourser vos dettes ?

Devriez-vous utiliser un prêt sur valeur domiciliaire pour rembourser vos dettes ? Si vous avez des dettes, vous pensez probablement à la façon dont vous pouvez le rembourser le plus rapidement possible. Cest la bonne attitude, et cela signifie que vous êtes sur la bonne voie. Cepen...

-

Devez-vous payer des taxes sur la crypto-monnaie en Europe ?

Devez-vous payer des taxes sur la crypto-monnaie en Europe ? Nous connaissons tous lEurope comme une plaque tournante majeure pour les investisseurs profondément intéressés par la crypto-monnaie. En acceptant le fait que les pays européens sont aujourdhui en tê...