Coronavirus et économie mondiale :oui,

Les marchés boursiers rebondissent grâce au nouveau plan de relance budgétaire américain de 2 000 milliards de dollars US. Cela survient après une semaine qui a été la pire de l'histoire pour le Dow Jones et bien d'autres dans le monde. J'ai l'impression que la récession mondiale en cours a maintenant été entièrement intégrée dans les actions par les investisseurs.

Cette récession semble presque garantie, bien sûr :on estime que le PIB chinois a chuté de 12% au cours des deux premiers mois de l'année – un signe avant-coureur de ce qui arrive partout. Un guide utile est le marché des swaps sur défaillance d'entreprise, qui sont des instruments financiers que les investisseurs utilisent pour se couvrir contre les entreprises en difficulté. L'indice Markit iTraxx Europe Crossover, qui suit les swaps d'entreprises européennes, implique une probabilité de 38 % que les entreprises européennes fassent défaut sur leurs dettes dans les mois à venir.

Mais remettons les choses en perspective. Le coronavirus cause certainement une perte tragique de vies humaines, mais le taux de mortalité semble être inférieur à ce qu'indiquaient certaines premières prédictions.

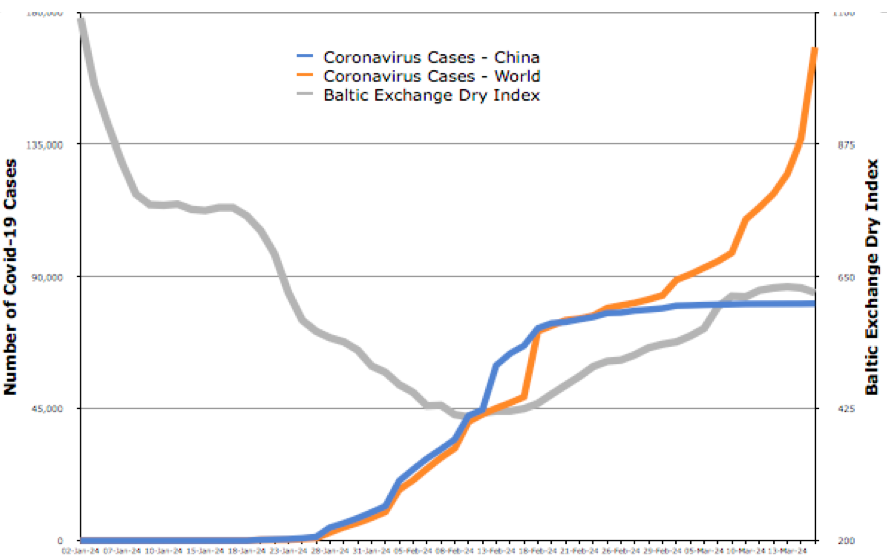

Alors, quel sera l'impact économique des mesures de confinement nécessaires pour maintenir le taux de mortalité bas ? Une grande partie des retombées à ce jour – en particulier sur les marchés boursiers – sont en fait dues à un sentiment négatif plutôt qu'à des effets réels. Le Baltic Exchange Dry Index, qui mesure le prix moyen du transport des matières premières par voie maritime, est le meilleur indicateur du commerce mondial en temps réel. Il a atteint un creux en février et s'est depuis amélioré avec le recul de la crise chinoise – selon le graphique ci-dessous.

Il est également intéressant de comparer les krachs boursiers de 2008 et 2020. J'ai calculé le nombre de jours jusqu'au niveau le plus bas du marché en 2008 et 2020, par rapport au dernier jour précédent où les marchés boursiers étaient au même niveau. Par exemple, le creux du marché boursier américain du 9 mars 2009 était le point le plus bas depuis le 12 septembre 1996 – 13 ans ou 4, 561 jours plus tôt. Le bas cette fois, en supposant qu'il ne soit pas dépassé, a été vu pour la dernière fois le 7 juillet 2016, il y a moins de quatre ans. Le graphique ci-dessous confirme que cette tendance a été observée sur la plupart des marchés du monde.

Évaluer 2020

Mon regretté collègue, le professeur Stewart Hamilton, était le spécialiste de l'IMD des crises financières. Il citait le célèbre économiste John Kenneth Galbraith, qui a dit :« Il peut y avoir peu de domaines de l'activité humaine dans lesquels l'histoire compte aussi peu que dans le monde de la finance.

Cela s'applique certainement à 2020. Alors que 2008 était sur un effondrement de la demande, le coronavirus provoque des effondrements de l'offre et de la demande. Ce n'est pas une crise bancaire, du moins pas pour le moment, tant d'entreprises pourront, espérons-le, compter sur le crédit bancaire, en plus des programmes de sauvetage du gouvernement. L'impact économique est également apparemment différent d'un pays à l'autre.

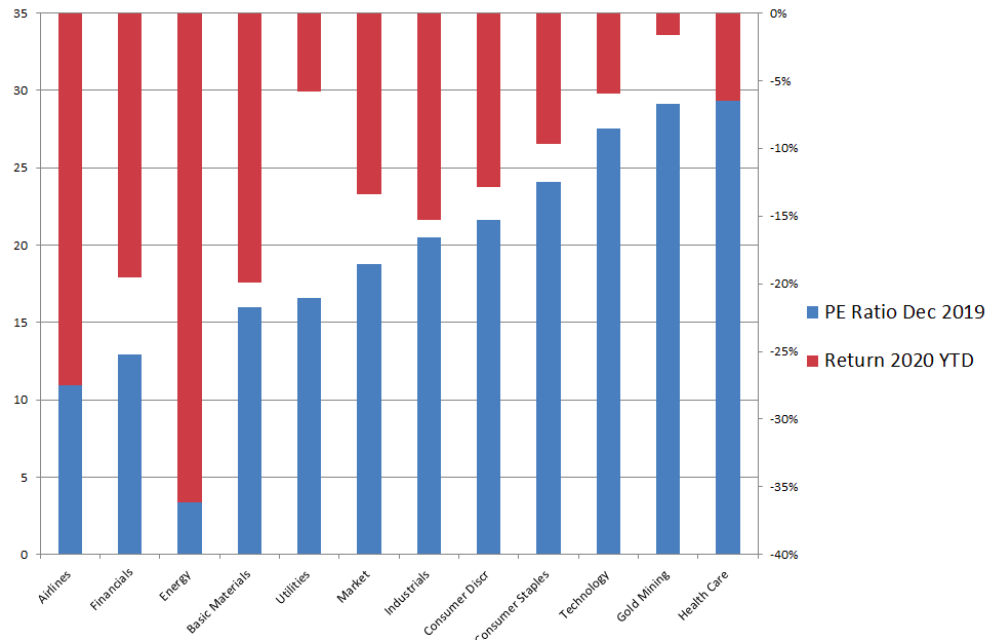

De façon intéressante, l'impact boursier a été plus sévère sur les actions de valeur, c'est-à-dire des entreprises matures qui attirent les investisseurs en versant des dividendes, non pas parce qu'ils sont considérés comme ayant un grand potentiel de croissance. Par rapport aux valeurs dites de croissance, ces sociétés ont généralement des ratios plus faibles entre leurs cours boursiers et leurs bénéfices (ratio PE).

Le graphique ci-dessous montre différents secteurs le long de l'axe des x et montre leurs ratios PE moyens dans les barres bleues. Les secteurs vers la gauche, comme les compagnies aériennes et la finance, sont des actions de valeur. Ceux de droite, comme la technologie et les soins de santé, sont des valeurs de croissance. Les barres rouges montrent ce qui est arrivé au cours moyen de leurs actions - en d'autres termes, jusqu'où ils sont tombés.

Ce qu'il montre, c'est que les parts des secteurs de croissance ont le moins baissé. C'est étrange parce que dans une crise financière, les investisseurs ont tendance à se fier aux actions qui offrent de la valeur aujourd'hui. Comme le disent les économistes de la finance, « en hiver on brûle les graisses ». Tome, cela indique la lumière au bout du tunnel; que les entreprises dont vous vous attendez à générer de la croissance, générera encore de la croissance.

Sept recommandations

Je sais que je joue l'optimiste ici, et les jours à venir pourraient me ramener à une autre réalité. Mais supposons au moins que nous ayons vu le pire et qu'il soit maintenant temps de penser à l'après-crise. Ce qui peut être fait?

-

Les gouvernements et les banques centrales ont réagi plus rapidement qu'en 2008, mais certains secteurs ont besoin de plus de soutien que d'autres. Les États doivent inciter les banques à prêter et à être flexibles, profitant de taux d'intérêt ultra-bas.

-

Beaucoup appellent la crise un événement de cygne noir, ce qui signifie un cataclysme qui a causé de grandes difficultés économiques et n'aurait pas pu être prévu. Mais une telle pandémie était attendue en 2017. Les décideurs politiques peuvent donc utiliser les données de cette crise pour planifier les crises futures. Les entreprises doivent tirer les leçons de ce qui a le mieux fonctionné et l'inscrire en permanence dans leurs valeurs :faire de la sécurité des salariés leur priorité absolue, par exemple.

-

Le monde deviendra moins globalisé maintenant. Les entreprises doivent adapter leurs chaînes d'approvisionnement et leurs marchés pour se protéger en cas de récidive. Cela signifie se recentrer autant que possible sur leurs marchés domestiques, et frapper un nouveau, équilibre plus sûr entre local et global après la fin de la crise.

-

La crise de 2008 a eu un impact massif sur l'investissement des entreprises dont nous ne nous sommes pas encore remis, puisque la crise bancaire a empêché les banques de prêter. Puisque 2020 n'est pas une crise bancaire, les entreprises sortiront plus fortes si elles évitent de sous-investir.

-

Les politiques gouvernementales détermineront dans quelle mesure les entreprises peuvent s'en sortir. Alors plus que jamais, le secteur privé doit coopérer. Ce n'est pas le moment de se plaindre du gouvernement, mais de collaborer.

-

Il est inutile de planifier les différentes issues possibles de cette crise. C'était pareil en 2008. Mieux vaut être résilient et réactif, et de se concentrer sur ce qui se passe maintenant.

-

Finalement, les meilleures acquisitions se font dans les mauvais moments. Alors pour les entreprises qui ont les moyens, c'est le bon moment pour penser aux fusions et acquisitions car les transactions seront bon marché.

-

Cours de négociation d'actions pour débutants :ressources en ligne et hors ligne pour en savoir plus sur le marché boursier à partir de zéro

Cours de négociation dactions pour débutants Avec autant de points dentrée et de stratégies annoncés pour le marché de linvestissement, un débutant absolu est confronté à une énorme montagne de matér

-

Une introduction au marché boursier et ce qu'il offre

Il na jamais été aussi facile daccéder à la bourse quaujourdhui. Bien que lidée dinvestir dans une action potentiellement lucrative plaise à tout le monde, la courbe dapprentissage des investissements

bourse

- Le rôle de la bourse dans l'économie

- Quel est le symbole boursier de Hollister ?

- Quelle est la définition d'un fractionnement d'actions 3 pour 1 ?

- Le combat pour 9 000 $

- Envie d'un marché boursier haussier ? Bravo aux Capitals de Washington

- Pourquoi le krach boursier mondial n'a pas vraiment d'importance

- Ne tombez pas pour la pompe et le vidage

- L'investissement mondial comme stratégie de relance de l'économie

- La révolution des actions meme et ce que cela signifie pour la retraite

-

20 des meilleurs podcasts et livres boursiers

20 des meilleurs podcasts et livres boursiers Que vous obteniez vos informations à partir de la page imprimée ou des écouteurs, vous en avez une richesse en matière de richesse. De nouveaux podcasts dinvestissement sont apparemment créés chaque j...

-

La bourse va-t-elle encore s'effondrer ? Faits et conseils sur les menaces pesant sur l'économie

La bourse va-t-elle encore s'effondrer ? Faits et conseils sur les menaces pesant sur l'économie Nous vivons lune des périodes les plus difficiles et les plus incertaines de lhistoire du monde. Lorsque nous sommes témoins dinstabilité, de chaos ou de catastrophes généralisées, comme la pandémie d...