Mesure de la volatilité avec l'Average True Range (ATR)

Plage vraie moyenne ( ATR ) est une mesure de volatilité proposée par Welles Wilder, un analyste technique et trader qui a introduit le terme dans son livre de 1978, Nouvelles notions. L'ATR est mesuré en déterminant une fourchette basée sur des hauts et des bas au cours d'un cycle de négociation en cours. L'ATR est toujours la plus grande des trois mesures :

- Courant élevé moins courant faible

- Valeur absolue du plus haut actuel moins la clôture précédente

- Valeur absolue du plus bas actuel moins la clôture précédente

Termes et définitions

Pour comprendre ces trois gammes, il faut d'abord comprendre les termes utilisés. Souvent, deux gammes de titres sont utilisées dans l'analyse; il y a une courte portée et une longue portée. Le point où les deux croisements sont une mesure critique de la tendance à la hausse ou à la baisse du titre. Les courant élevé et courant faible d'un titre sont le point haut et le point bas à court terme. Par exemple, la plage peut être d'un jour ou de 14 jours, et la formule mesure la volatilité au cours de cette période. Fermeture précédente est le cours de clôture du titre le jour de bourse précédent. Le dernier terme utilisé est la valeur absolue. Cela signifie la même chose en finance qu'en mathématiques. C'est une mesure de la mesure dans laquelle un nombre s'est éloigné de la norme, et si le mouvement était vers le haut ou vers le bas n'a pas d'importance.

Courant élevé Moins courant faible

Sur les trois plages possibles utilisées pour calculer l'ATR, courant élevé moins courant faible est peut-être le plus facile à comprendre. La fourchette de prix d'un titre pendant un temps donné aura un point haut et un point bas. Par exemple, L'action XYZ a été cotée entre 7 $ par action et 12 $ par action au cours des 14 derniers jours. La valeur du courant haut moins le courant bas est de 5 $.

Valeur absolue du haut actuel Moins précédent Fermer

Pour comparer cette deuxième mesure de portée, commencez par calculer simplement le plus haut actuel moins la clôture précédente. Dans le scénario ci-dessus, le sommet actuel est de 12 $. Le titre a clôturé à 10 $ hier. La différence est de 2 $. Puisque nous ne nous intéressons qu'à la taille du mouvement et non à la direction, peu importe si la sécurité a fermé hier ou a fermé hier. La plage selon cette partie de la mesure est de 2 $.

Valeur absolue du bas actuel moins le précédent Fermer

Au cours du même cycle de 14 jours, le plus bas stock XYZ a chuté est de 4 $. La différence entre ce plus bas actuellement et la clôture précédente de 10 $ est de 6 $. De nouveau, nous mesurons en valeur absolue, il n'a donc pas d'importance si le stock a fermé ou augmenté. Il nous reste une fourchette de 6 $. Selon les calculs de l'ATR, nous comparons les trois mesures pour déterminer la véritable plage. Puisque cette dernière mesure nous donne la plus grande plage, 6 $, nous déterminons que 6 $ est la fourchette réelle moyenne de l'action sur la période de 14 jours. Si vous comparez cela à une autre action avec un ATR de 3 $ sur la même période, On peut dire que l'action XYZ est plus volatile. Par conséquent, c'est un investissement plus risqué et ne devrait être poursuivi que si les bénéfices potentiels compensent les risques potentiels.

-

Moyenne True Range (ATR)

Quest-ce que la plage réelle moyenne (ATR) ? LATR (Average True Range) est un indicateur danalyse technique, présenté par le technicien de marché J. Welles Wilder Jr. dans son livre Nouveaux concep

-

Quelle est la plage réelle moyenne ?

La fourchette vraie moyenne (ATR) est un indicateur de volatilité des prix montrant la variation moyenne des prix des actifs au cours dune période donnée. Les investisseurs peuvent utiliser lindicateu

Base de stock

- Évaluer la volatilité des fonds communs de placement avec la valeur bêta

- Mesurer la volatilité des fonds communs de placement

- Moyenne mobile adaptative

- Indice de volatilité VDAX

- Problèmes avec la moyenne mobile simple

- Day Trading avec le MACD

- Trouver le mouvement du marché avec l'ADX (indice directionnel moyen)

- Volatilité des marchés des matières premières

- Négocier la volatilité du marché avec l'option VIX

-

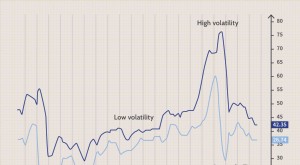

Surfer ? 3 façons de saisir une vague avec les produits VIX et Volatility

Surfer ? 3 façons de saisir une vague avec les produits VIX et Volatility Si lhistoire nous a appris quelque chose, cest que vous pouvez vous attendre à une incertitude du marché. Mais de nombreux traders actifs disent quun peu de volatilité peut en fait être une bonne chos...

-

Doubles calendriers :le commerce à faible volatilité avec deux pics

Doubles calendriers :le commerce à faible volatilité avec deux pics Êtes-vous un trader doptions à la recherche dune stratégie conçue pour un environnement à faible volatilité où laction des prix sous-jacents gravite vers lun ou lautre de deux prix dexercice différent...