Les régimes de soins de santé refusent-ils la couverture des urgences ?

Vous payez consciencieusement vos primes d'assurance maladie chaque mois. Vous êtes couvert pour tout malheur lié à la santé qui pourrait vous arriver. Ou es-tu? Il n'est pas exclu que vous puissiez vous faire soigner aux urgences, seulement pour découvrir après coup que vous n'êtes pas couvert.

Assureurs qui ont refusé la couverture des urgences

United Healthcare a fait la une des journaux en 2021 pour avoir menacé de refuser de couvrir les soins d'urgence, même en citant une certaine date à laquelle la règle entrerait en vigueur. Mais United n'était pas le premier grand assureur à le faire. Anthem Blue Cross Blue Shield a indiqué en 2017 qu'il ne paierait pas pour les soins d'urgence qu'il ne considérait pas comme une urgence réelle sur la base des dossiers médicaux. Cette règle s'appliquerait à six États :le New Hampshire, Géorgie, Ohio, Kentucky, Indiana et Missouri.

Puis United a exprimé la même intention de commencer le 1er juillet 2021. Comme pour Anthem, United se réserve le droit de décider si les soins étaient réellement non urgents . Les coûts ne seraient pas couverts si United le décidait. L'assureur a alors un peu fait marche arrière, reporter la mise en œuvre de la règle jusqu'à ce que la pandémie de COVID-19 soit officiellement derrière nous.

L'American College of Emergency Physicians et la Medical Association of Georgia ont poursuivi Anthem en Géorgie, et Anthem est également revenu sur sa décision en 2018.

La loi sur les soins abordables et la loi fédérale

Selon HealthCare.gov, les régimes d'assurance qui sont conformes à la Loi sur les soins abordables doivent fournir une couverture ER, et ils doivent en outre couvrir les soins en salle d'urgence hors réseau sans pénalité. Les assureurs ne peuvent exiger une quote-part ou une coassurance plus élevée si vous vous rendez dans un service d'urgence en dehors du réseau de votre régime, et ils ne peuvent pas exiger que vous obteniez l'approbation avant de vous y faire soigner. Le hic, c'est de savoir si les soins étaient vraiment pour une « urgence ».

Et cette règle de l'ACA s'applique uniquement aux polices entrées en vigueur après le 23 mars, 2010. Il est tout à fait possible que vous vous retrouviez face à une facture d'urgence inattendue si votre plan est plus ancien que cela.

Autres assureurs non conformes à l'ACA

Votre plus grand risque d'avoir à payer pour vos propres soins aux urgences réside dans le fait de ne pas avoir de plan conforme à l'ACA. La plupart des régimes d'assurance à court terme ne sont pas conformes à l'ACA, bien qu'ils doivent clairement le reconnaître et l'indiquer lorsqu'ils vendent des polices.

Les régimes d'assurance à court terme sont exactement ce à quoi ils ressemblent. Ils sont uniquement destinés à vous couvrir pendant une période limitée jusqu'à ce que vous puissiez être couvert par une « vraie » police d'assurance maladie. Et ils rarement, si jamais, couvrir les visites aux urgences.

Que faire si vous avez besoin de soins

Faites preuve de prudence si vous pensez avoir besoin de soins d'urgence mais que vous hésitez à les solliciter de peur de vous faire clouer une facture prohibitive que votre assurance refuse de couvrir. Obtenez un traitement et résolvez le problème plus tard.

La loi de 1986 sur les traitements médicaux d'urgence et le travail prévoit que vous ne pouvez pas vous voir refuser des soins si vous n'êtes pas assuré ou si vous n'êtes pas en mesure de les payer de votre poche. Il exige que les compagnies d'assurance prennent en charge ces soins si vous êtes assuré, en supposant toujours que vous n'avez pas de plan à court terme. Le paiement doit être basé sur les soins que vous avez reçus, pas le diagnostic ultime de votre problème.

Plusieurs options s'offrent à vous si votre assureur vous refuse la couverture ou le remboursement des soins. Vous pouvez porter l'affaire devant le gouvernement si vous avez effectivement un plan conforme à l'ACA, vous devriez donc être couvert. Vous pouvez demander à l'établissement de soins de saisir votre assureur. Ils ont intérêt à être payés, trop, et ils sont probablement beaucoup plus familiers avec les canaux à emprunter pour la résolution.

Bien que cela puisse sembler grossièrement injuste, vous pouvez essayer de trouver des modalités de paiement avec le prestataire de soins en dernier recours. Vous pouvez également envisager des options de soins caritatifs.

-

Recycler le plastique contre de l'argent en Géorgie

Le recyclage du plastique contre de largent peut être un effort rentable en Géorgie. Avec la deuxième plus grande infrastructure de recyclage en fin dutilisation du pays, La Géorgie donne lexemple qu

-

Comment construire des relations communautaires

Nous passons beaucoup de temps à parler de vert ici sur Get Rich Slowly. Mais attirons notre attention pendant quelques minutes sur une autre couleur :le bleu. Jai lu pour la première fois sur les z

-

Les dommages causés par les tornades sont-ils couverts par ma police d'assurance habitation?

Les tornades peuvent endommager votre maison, entraînant des pertes financières dévastatrices. Voici ce que vous devez savoir sur votre police d’assurance habitation et les dommages causés par les tor

-

Qu'est-ce que le ratio de coût variable ?

Le ratio de coûts variables est un outil de comptabilité analytique utilisé pour exprimer les coûts de production variables dune entreprise en pourcentage de ses ventes nettes. Le ratio est calculé en

Assurance

-

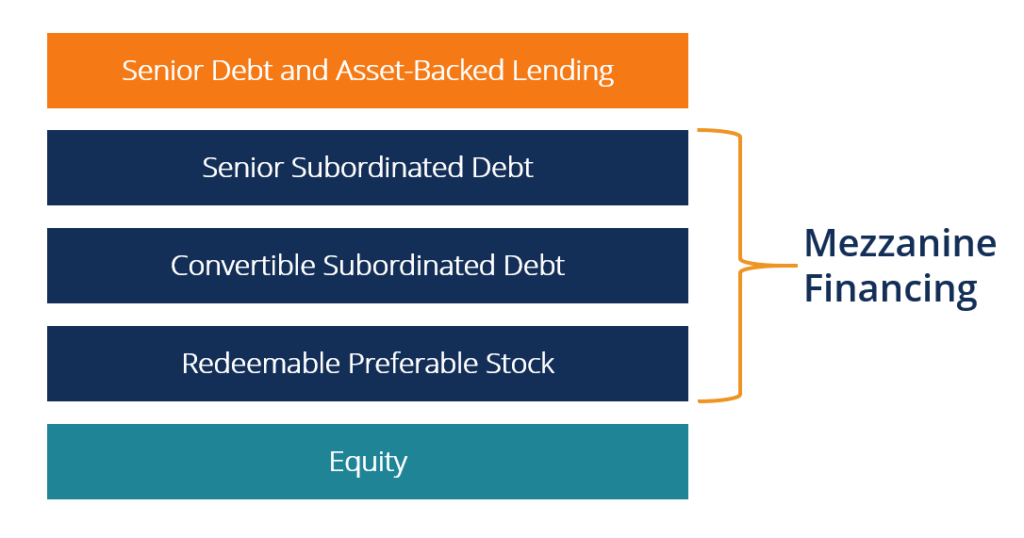

Qu'est-ce que le financement mezzanine ?

Qu'est-ce que le financement mezzanine ? Le financement mezzanine est une couche de financement qui comble lécart entre la dette senior et les capitaux propres dune entreprise. Elle peut être structurée soit en actions privilégiéesActions pr...

-

Les escrocs ciblent les contrôles de stimulation restants :ce que les destinataires doivent savoir

Les escrocs ciblent les contrôles de stimulation restants :ce que les destinataires doivent savoir Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Comment miner Ethereum

Comment miner Ethereum En tant que deuxième plus grand réseau de Proof of Work par capitalisation boursière, Ethereum a non seulement la plus grande communauté de développeurs de blockchain, mais sert également de camp de b...

-

Les systèmes de blockchain suivent la sécurité et les origines des aliments

Les systèmes de blockchain suivent la sécurité et les origines des aliments Lorsquun consommateur chinois achète un emballage étiqueté « Bœuf australien, il ny a que 50-50 chances que la viande à lintérieur soit, En réalité, Boeuf australien. Il pourrait tout aussi bien cont...