Volatilité implicite :acheter bas et vendre haut

Options, qu'elles soient utilisées pour assurer un portefeuille, Générer des revenus, ou tirer parti des mouvements de cours boursiers, offrent des avantages par rapport aux autres instruments financiers. Plusieurs variables influencent le prix ou la prime d'une option. La volatilité implicite est un ingrédient essentiel de l'équation de tarification des options, et le succès d'un commerce d'options peut être considérablement amélioré en étant du bon côté des changements de volatilité implicite.

Pour mieux comprendre la volatilité implicite et comment elle détermine le prix des options, Voyons d'abord les bases de la tarification des options.

Notions de base sur la tarification des options

Les primes d'options sont fabriquées à partir de deux ingrédients principaux :la valeur intrinsèque et la valeur temps. La valeur intrinsèque est la valeur intrinsèque d'une option ou les capitaux propres d'une option. Si vous possédez une option d'achat de 50 $ sur une action qui se négocie à 60 $, cela signifie que vous pouvez acheter l'action au prix d'exercice de 50 $ et la vendre immédiatement sur le marché pour 60 $. La valeur intrinsèque, ou l'équité, de cette option est de 10 $ (60 $ - 50 $ =10 $). Le seul facteur qui influence la valeur intrinsèque d'une option est le prix de l'action sous-jacente par rapport au prix d'exercice de l'option. Aucun autre facteur ne peut influencer la valeur intrinsèque d'une option.

En utilisant le même exemple, disons que cette option est au prix de 14 $. Cela signifie que la prime d'option est évaluée à 4 $ de plus que sa valeur intrinsèque. C'est là que la valeur du temps entre en jeu.

La valeur temps est la prime supplémentaire qui est incluse dans le prix d'une option, qui représente le temps restant jusqu'à l'expiration. Le prix du temps est influencé par divers facteurs, tels que le temps jusqu'à l'expiration, prix de l'action, prix d'exercice, et les taux d'intérêt. Toujours, aucun de ces éléments n'est aussi important que la volatilité implicite.

Comment la volatilité implicite affecte les options

La volatilité implicite représente la volatilité attendue d'une action sur la durée de vie de l'option. Au fur et à mesure que les attentes changent, les primes d'options réagissent de manière appropriée. La volatilité implicite est directement influencée par l'offre et la demande des options sous-jacentes et par les attentes du marché quant à la direction du cours de l'action. Au fur et à mesure que les attentes augmentent, ou à mesure que la demande d'une option augmente, la volatilité implicite augmentera. Les options qui ont des niveaux élevés de volatilité implicite se traduiront par des primes d'options à prix élevé.

Inversement, à mesure que les attentes du marché diminuent, ou la demande d'une option diminue, la volatilité implicite diminuera. Les options contenant des niveaux inférieurs de volatilité implicite se traduiront par des prix d'options moins chers. Ceci est important car la hausse et la baisse de la volatilité implicite détermineront à quel point la valeur temps est chère ou bon marché à l'option, qui peut, à son tour, affecter le succès d'un commerce d'options.

Par exemple, si vous possédez des options lorsque la volatilité implicite augmente, le prix de ces options grimpe plus haut. Un changement dans la volatilité implicite pour le pire peut créer des pertes, cependant - même lorsque vous avez raison sur la direction du stock.

Chaque option cotée a une sensibilité unique aux variations de volatilité implicite. Par exemple, les options à court terme seront moins sensibles à la volatilité implicite, tandis que les options à long terme seront plus sensibles. Ceci est basé sur le fait que les options à long terme ont plus de valeur temporelle, tandis que les options à court terme en ont moins.

Chaque prix d'exercice réagira également différemment aux changements de volatilité implicite. Les options dont les prix d'exercice sont proches de la monnaie sont les plus sensibles aux variations de volatilité implicite, tandis que les options qui sont plus dans la monnaie ou hors de la monnaie seront moins sensibles aux variations de volatilité implicite. Vega—une option Le grec peut déterminer la sensibilité d'une option aux changements de volatilité implicite. Gardez à l'esprit qu'à mesure que le prix de l'action fluctue et que le temps jusqu'à l'expiration passe, les valeurs vega augmentent ou diminuent, en fonction de ces changements. Cela signifie qu'une option peut devenir plus ou moins sensible aux changements de volatilité implicite.

Comment utiliser la volatilité implicite à votre avantage

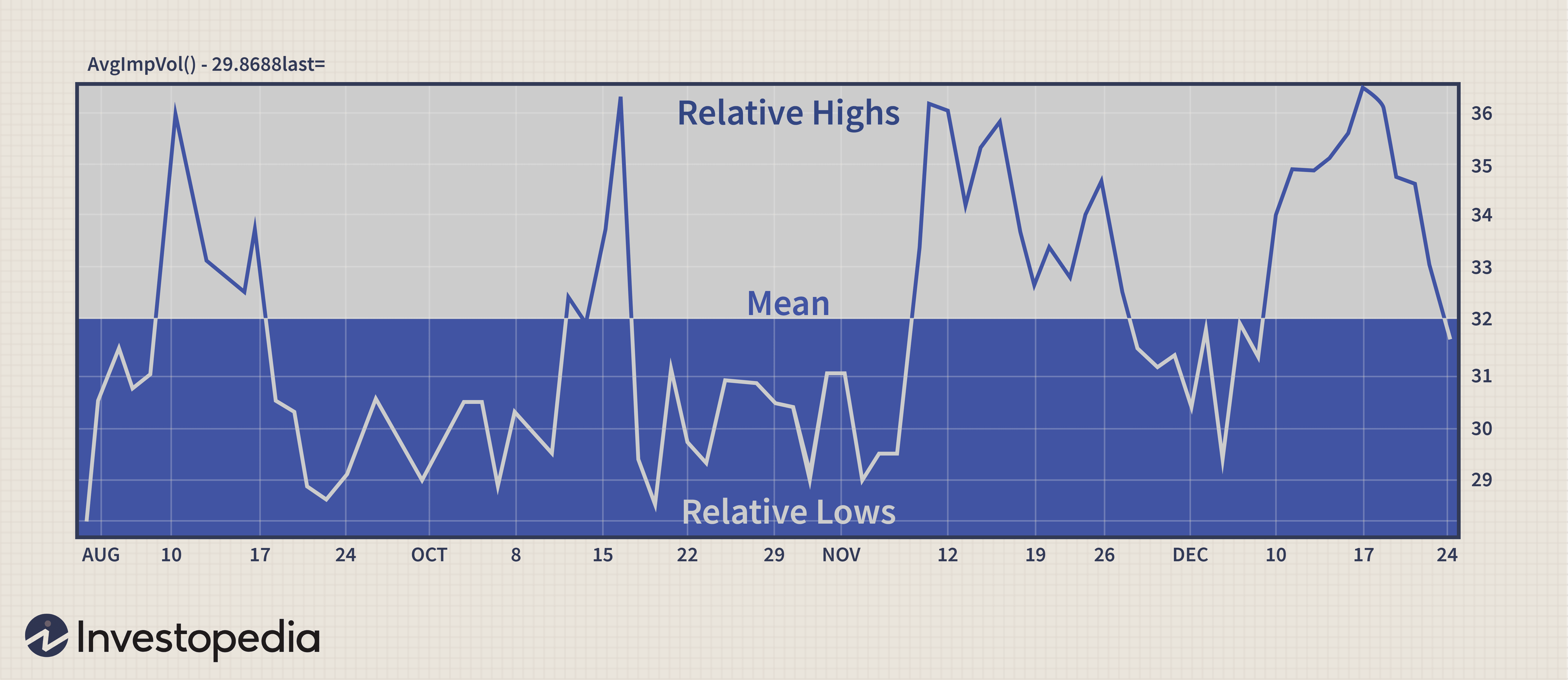

Un moyen efficace d'analyser la volatilité implicite consiste à examiner un graphique. De nombreuses plateformes de cartographie offrent des moyens de représenter la volatilité implicite moyenne d'une option sous-jacente, dans lequel plusieurs valeurs de volatilité implicite sont additionnées et moyennées ensemble. Par exemple, l'indice de volatilité CBOE (VIX) est calculé de la même manière. Valeurs de volatilité implicite de quasi-daté, Les options de l'indice S&P 500 proches du cours sont calculées en moyenne pour déterminer la valeur du VIX. La même chose peut être accomplie sur n'importe quel stock qui offre des options.

La figure ci-dessus est un exemple de la façon de déterminer une fourchette de volatilité implicite relative. Regardez les pics pour déterminer quand la volatilité implicite est relativement élevée, et examiner les creux pour conclure lorsque la volatilité implicite est relativement faible. En faisant cela, vous déterminez quand les options sous-jacentes sont relativement bon marché ou chères. Si vous pouvez voir où se situent les sommets relatifs, vous pouvez prévoir une baisse future de la volatilité implicite ou au moins un retour à la moyenne. Inversement, si vous déterminez où la volatilité implicite est relativement faible, vous pouvez prévoir une éventuelle hausse de la volatilité implicite ou un retour à sa moyenne.

La volatilité implicite, comme tout le reste, se déplace par cycles. Les périodes de forte volatilité sont suivies de périodes de faible volatilité et vice versa. En utilisant des fourchettes de volatilité implicite relative, combinées à des techniques de prévision, aide les investisseurs à sélectionner la meilleure transaction possible. Lors de la détermination d'une stratégie appropriée, ces concepts sont essentiels pour trouver une forte probabilité de succès, vous aider à maximiser les rendements et à minimiser les risques.

Utiliser la volatilité implicite pour déterminer la stratégie

Vous avez probablement entendu dire que vous devriez acheter des options sous-évaluées et vendre des options surévaluées. Bien que ce processus ne soit pas aussi simple qu'il y paraît, c'est une excellente méthodologie à suivre lors de la sélection d'une stratégie d'option appropriée. Votre capacité à évaluer et à prévoir correctement la volatilité implicite rendra le processus d'achat d'options bon marché et de vente d'options chères beaucoup plus facile.

Quatre éléments à prendre en compte lors de la prévision de la volatilité implicite

1. Assurez-vous de pouvoir déterminer si la volatilité implicite est élevée ou faible et si elle augmente ou diminue. Rappelles toi, à mesure que la volatilité implicite augmente, les primes d'option deviennent plus chères. À mesure que la volatilité implicite diminue, les options deviennent moins chères. Lorsque la volatilité implicite atteint des sommets ou des creux extrêmes, il est susceptible de revenir à sa moyenne.

2. Si vous rencontrez des options qui génèrent des primes élevées en raison d'une volatilité implicite élevée, comprendre qu'il y a une raison à cela. Consultez les actualités pour voir ce qui a causé des attentes si élevées de l'entreprise et une forte demande pour les options. Il n'est pas rare de voir la volatilité implicite plafonner avant les annonces de résultats, rumeurs de fusion-acquisition, approbations de produits, et d'autres événements d'actualité. Parce que c'est quand beaucoup de mouvement de prix a lieu, la demande de participer à de tels événements entraînera une hausse des prix des options. Gardez à l'esprit qu'après la survenance de l'événement prévu par le marché, la volatilité implicite s'effondrera et reviendra à sa moyenne.

3. Lorsque vous voyez des options se négocier avec des niveaux de volatilité implicite élevés, envisager des stratégies de vente. Comme les primes d'options deviennent relativement chères, ils sont moins attrayants à acheter et plus souhaitables à vendre. Ces stratégies comprennent les appels couverts, met nu, enjambées courtes, et les écarts de crédit.

4. Lorsque vous découvrez des options qui se négocient avec de faibles niveaux de volatilité implicite, envisager des stratégies d'achat. Ces stratégies comprennent l'achat d'appels, met, longues enjambées, et les écarts de débit. Avec des primes de temps relativement bon marché, les options sont plus attrayantes à acheter et moins souhaitables à vendre. De nombreux investisseurs en options profitent de cette opportunité pour acheter des options à long terme et cherchent à les conserver malgré une augmentation de la volatilité prévue.

La ligne de fond

Dans le processus de sélection des stratégies d'options, mois d'expiration, ou prix d'exercice, vous devez évaluer l'impact de la volatilité implicite sur ces décisions de trading pour faire de meilleurs choix. Vous devez également utiliser quelques concepts simples de prévision de la volatilité. Cette connaissance peut vous aider à éviter d'acheter des options trop chères et à en vendre des moins chères.

-

Comment acheter et vendre des maisons dans une économie lente

Par Raymond James Pour de nombreux propriétaires, vendre une maison dans une économie normale peut être une entreprise quelque peu tendue et stressante. Pourtant, si vous essayez de vendre le vôtre

-

PayPal permet aux utilisateurs britanniques d'acheter, de détenir et de vendre des crypto-monnaies

PayPal a lancé un nouveau service pour les clients britanniques qui leur permet dacheter, de détenir et de vendre des crypto-monnaies sur la plateforme. Le service, qui est disponible via lapplicati

Option

- Vs implicite. Volatilité Réalisée

- Quand acheter une action et quand vendre une action :5 conseils

- 52 semaines haut/bas

- Les meilleures actions à acheter et à vendre dès maintenant

- Comment acheter et vendre des actifs FOREX

- Comment acheter et vendre des contrats à terme sur actions

- [Guide de cryptographie] Comment acheter et vendre de l'Ethereum en 2021

- Acheter bas,

- Achetez haut,

-

Comment investir dans l'or :5 façons de l'acheter et de le vendre

Comment investir dans l'or :5 façons de l'acheter et de le vendre Lorsque les temps économiques deviennent difficiles ou que le marché boursier semble nerveux, les investisseurs se tournent souvent vers lor comme valeur refuge. Avec la flambée de linflation et le ma...

-

Comment investir dans l'argent :5 façons de l'acheter et de le vendre

Les métaux précieux tels que largent ont longtemps été une alternative aux investissements traditionnels tels que les actions et les obligations. Lorsque les temps deviennent difficiles ou quil semble...