Les risques des titres adossés à des créances hypothécaires

Un titre adossé à des créances hypothécaires (MBS) est un type de titre adossé à des actifs qui est garanti par une hypothèque ou une collection d'hypothèques. Un MBS peut être négocié via un courtier. Il est délivré soit par une entreprise parrainée par le gouvernement (GSE), un organisme du gouvernement fédéral autorisé ou une société financière privée.

Caractéristiques de MBS

Bien qu'ils soient attrayants pour un certain nombre de raisons, Les MBS présentent des caractéristiques uniques qui ajoutent un risque supplémentaire par rapport aux obligations simples à la vanille.

- Les MBS sont garantis par un pool de prêts hypothécaires résidentiels.

- Les paiements mensuels « passent par » la banque d'origine à un investisseur tiers.

- Outre les paiements d'intérêts mensuels, les hypothèques s'amortissent sur leur durée de vie, ce qui signifie qu'un certain montant du principal est remboursé à chaque paiement mensuel, contrairement à un lien, qui paie généralement tout le capital à l'échéance.

- En plus des amortissements programmés, les investisseurs reçoivent, au prorata, les remboursements anticipés imprévus du principal dus au refinancement, saisie et vente de maisons. Bien qu'une hypothèque type puisse avoir une durée de 30 ans, bien souvent, les hypothèques sont remboursées beaucoup plus tôt. En raison de ces paiements anticipés imprévus, prédire la maturité du MBS est problématique.

En mettant l'accent sur l'aspect prépaiement de MBS, cet article présentera le concept de durée de vie moyenne pondérée (WAL), et expliquer son utilisation pour se prémunir contre le risque de remboursement anticipé.

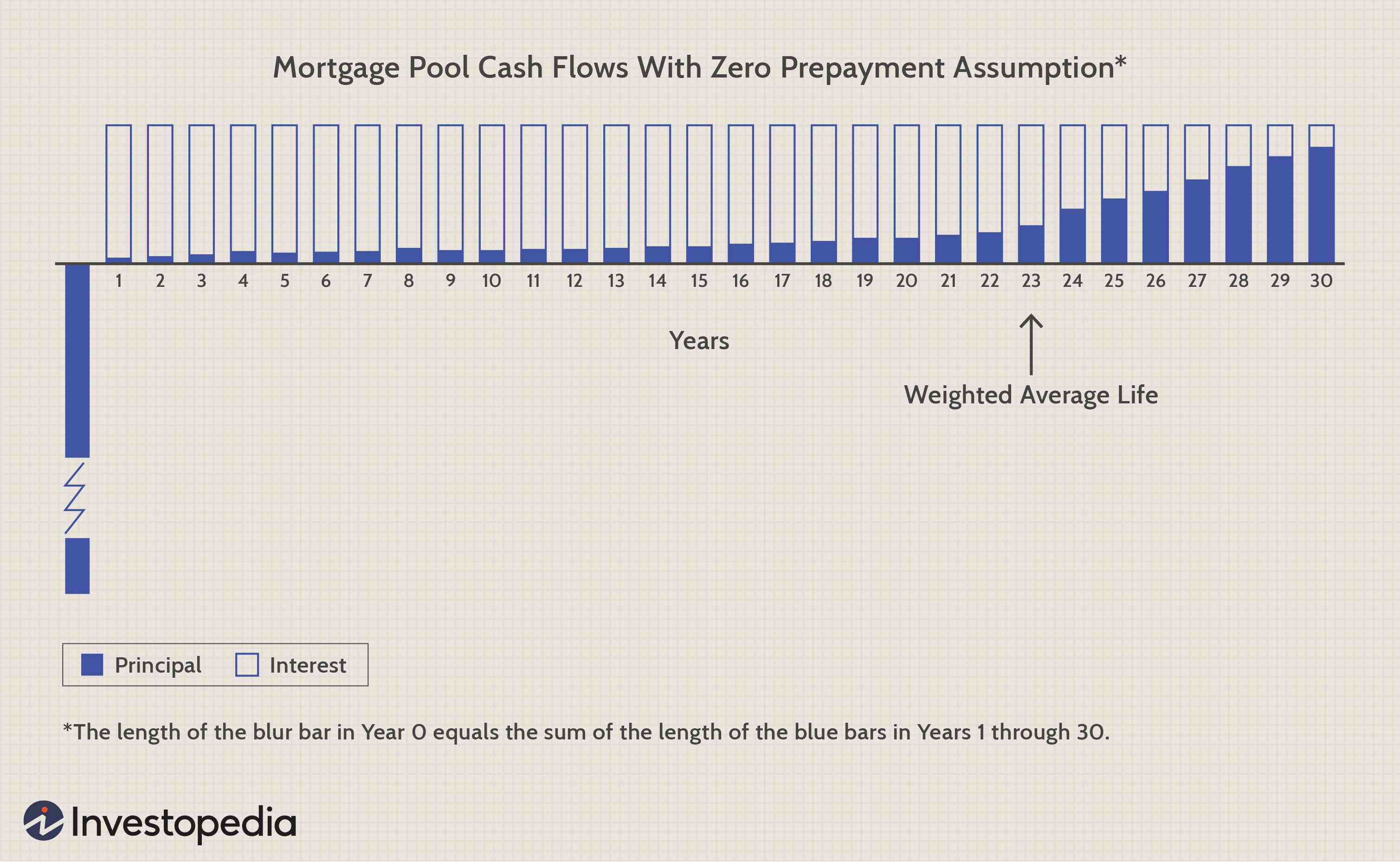

Qu'est-ce que la durée de vie moyenne pondérée ?

Une statistique couramment utilisée comme mesure de la maturité effective d'un MBS est le WAL, parfois appelé simplement « durée de vie moyenne ». Pour calculer le WAL, multiplier la date (exprimée en fraction d'années ou de mois) de chaque paiement par le pourcentage du capital total remboursé à cette date, puis additionnez ces résultats. Ainsi, le WAL enregistre l'impact des remboursements de principal sur la durée de vie du titre.

Le WAL peut être visualisé comme un point d'appui sur une chronologie allant de l'origine à la date d'échéance finale. Le point d'appui « équilibre » les paiements du principal, tout comme les enfants de poids différents équilibrent une balançoire en ayant différentes positions sur la barre. La figure 1 ci-dessous illustre la WAL pour un pool de prêts hypothécaires de 30 ans.

Image de Sabrina Jiang © Investopedia 2021

Rendements et taux de rendement interne

Les MBS sont négociables et peuvent être négociés avec des primes, remises ou valeur nominale, en fonction de l'évolution des taux actuels du marché. Un pass-through du coupon actuel se négocie à la valeur nominale, tandis que les pass-through à coupon élevé se négocient à prime et que les titres à faible coupon se négocient à escompte. Le rendement coté est le taux de rendement interne, ce qui équivaut à la valeur actuelle de tous les flux de trésorerie futurs avec le prix actuel du titre. Par conséquent, le rendement coté sur un MBS est toujours conditionné à une hypothèse de remboursement anticipé.

L'hypothèse de remboursement anticipé est cruciale pour les titres de transmission hypothécaire. Les investisseurs savent à l'avance que le prépaiement peut et aura lieu, mais je ne sais pas quand et de combien. Ces variables doivent être projetées et supposées. Aussi, il n'y en a pas un seul, hypothèse prudente qui peut s'appliquer à tous les pass-through en raison de l'effet asymétrique :il existe une incitation à prépayer plus rapidement sur les MBS premium, alors que l'inverse est vrai pour les MBS à prix réduit.

Quel est le rendement réalisé ?

Le rendement réalisé sur un titre pass-through est le rendement que l'acheteur reçoit réellement tout en détenant le titre, sur la base des remboursements anticipés réels du principal, plutôt que sur les paiements anticipés supposés qui ont été utilisés pour calculer le rendement coté. Les paiements anticipés qui sont plus rapides ou plus lents que prévu affectent les transferts de primes et de remises de manière asymétrique.

Supposons que la sécurité pass-through se négocie avec une prime. Les prépaiements au pair génèrent des flux de trésorerie qui ne peuvent être réinvestis qu'au plus bas, taux actuel. Par conséquent, des remboursements anticipés plus rapides que prévu privent l'investisseur des flux de trésorerie élevés qui ont justifié le prix majoré en premier lieu. D'autre part, des remboursements anticipés plus lents offrent à l'investisseur plus de temps pour obtenir le taux de coupon plus élevé. Par conséquent, des remboursements anticipés plus lents augmentent le rendement réalisé au-dessus du rendement coté, tandis que des remboursements anticipés plus rapides réduisent le rendement réalisé.

Un transfert d'escompte bénéficie de remboursements anticipés plus rapides que prévu, car ces flux de trésorerie peuvent être réinvestis à leur valeur nominale dans des titres à coupon courant. En effet, l'investisseur peut simplement remplacer le coupon bas par un coupon plus élevé, puisque le prépaiement est au pair. Par conséquent, le rendement réalisé dépassera le rendement coté. Au contraire, l'inverse se produit lorsque les paiements anticipés sont plus lents que prévu. L'investisseur est bloqué avec les coupons inférieurs pendant une période plus longue, réduisant ainsi le rendement réalisé.

Qu'est-ce que l'hypothèse de prépaiement ?

Au cours des années, un certain nombre de spécifications conventionnelles de taux de prépaiement présumés ont été élaborées. Chacun a ses avantages et désavantages.

Rendement hypothécaire standard

La première et la plus simple des spécifications consiste à supposer le « rendement hypothécaire standard » ou « prépayé en 12 ». Dans cette spécification, il est supposé qu'il n'y a aucun paiement anticipé jusqu'à la douzième année, lorsque toutes les hypothèques du pool sont remboursées par anticipation en totalité.

Cette spécification présente l'avantage de la simplicité de calcul et est conforme à la réalité selon laquelle l'échéance effective de la plupart des pools de prêts hypothécaires est bien plus courte que la date d'échéance finale. Au-delà de ça, il n'y a pas grand chose à dire sur cette hypothèse. Il néglige totalement les remboursements anticipés qui se produisent dans les premières années d'un pool de prêts hypothécaires. Par conséquent, un rendement calculé et coté sur la base de cette hypothèse de remboursement anticipé « standard » sous-estime sérieusement le rendement potentiel d'un titre pass-through négocié avec une forte décote et surestime le rendement potentiel d'un transfert de prime.

Méthode d'expérience FHA

À l'autre extrémité du spectre se trouve une spécification de prépaiement basée sur les expériences réelles de la Federal Housing Administration (FHA). La FHA compile des données historiques sur l'incidence réelle du remboursement anticipé sur les prêts hypothécaires qu'elle assure. Ces données couvrent un large éventail de dates d'origine et de taux de coupon.

La méthode de l'expérience FHA était clairement une amélioration par rapport au rendement hypothécaire standard, puisqu'il a introduit des hypothèses réalistes et historiquement validées, pourtant, ce n'est pas sans ses propres problèmes. Comme la FHA publie une nouvelle série presque chaque année, le marché hypothécaire secondaire a été confronté à la confusion d'avoir des titres basés sur des séries d'années différentes.

Taux de prépaiement constant

Une autre spécification qui a été utilisée est le taux de prépaiement constant (CPR), également connu sous le nom de « taux de remboursement anticipé conditionnel ». Cette spécification suppose que le pourcentage du solde du principal payé d'avance au cours d'une année donnée est une constante.

La méthode CPR est plus facile à travailler analytiquement que l'expérience de la FHA, parce que le taux de remboursement anticipé applicable pour chaque année est un nombre cohérent, pas l'un des 30 nombres variables. Par conséquent, il est plus facile de comparer les rendements cotés pour une certaine période de détention à travers différentes hypothèses de remboursement anticipé. Un avantage subtil de la méthode CPR est qu'elle expose la nature subjective de l'hypothèse de prépaiement. L'approche de l'expérience FHA implique un degré de précision qui pourrait être totalement injustifié.

Une variante du CPR est appelée « mortalité mensuelle unique » (SMM). Le SMM est simplement l'analogue mensuel du CPR annuel. Il suppose que le pourcentage du solde du principal qui est prépayé au cours d'un mois donné est une constante.

Modèle de prépaiement standard PSA

L'hypothèse de taux de remboursement anticipé la plus couramment utilisée est l'expérience de remboursement anticipé standard offerte par la Public Securities Association (PSA), un groupe commercial de l'industrie. L'objectif du PSA était d'amener la normalisation sur le marché. Les 30 premiers mois d'expérience de prépaiement standard nécessitent un TPC en constante augmentation, commençant à zéro et augmentant de 0,2 % chaque mois ; après, un CPR de niveau six pour cent est utilisé. Parfois, cependant, les rendements sont basés sur une hypothèse de remboursement anticipé plus rapide ou plus lent que cette norme. Ce changement d'hypothèse de remboursement anticipé est indiqué par la désignation d'un pourcentage supérieur ou inférieur à 100 %.

- Un MBS coté à 200% PSA suppose une hausse mensuelle du CPR de 0,4% sur les 30 premiers mois, puis un niveau CPR à 12%.

- Un MBS coté à 50 % de PSA suppose une augmentation mensuelle de 0,1 % du CPR, jusqu'à ce que le niveau de RPC de trois pour cent soit atteint.

La ligne de fond

Comme indiqué, l'utilisation de la durée de vie moyenne pondérée implique un certain nombre d'hypothèses et est loin d'être précise. Cependant, il aide les investisseurs à faire des prévisions plus réalistes sur le rendement et la durée d'un MBS, ce qui contribue à réduire le risque inhérent de remboursement anticipé.

-

Qu'est-ce que la loi sur les valeurs mobilières de 1933 ?

La Securities Act de 1933 a été la première grande loi fédérale sur les valeurs mobilières adoptée à la suite du krach boursier de 1929. La loi est également appelée la Truth in Securities Act, la loi

-

Les risques cachés de l'annulation du prêt

Espérez-vous obtenir lannulation de vos prêts? Avant de vous engager dans un programme de remise de prêt, il est important de vous renseigner sur les risques cachés associés à lannulation du prêt.

Option

- Comment rembourser le capital d'un prêt hypothécaire

- Les risques et les avantages des Penny Stocks

- Les risques du trading de gré à gré

- Les risques du trading au jour le jour

- Les risques de consolidation de dettes

- Les bases des lois du ciel bleu

- Les bases des titres à taux d'adjudication

- Les risques du trading automatique

- Les risques des fonds d'infrastructure

-

Qu'est-ce qu'un titre adossé à des créances hypothécaires (MBS) ?

Qu'est-ce qu'un titre adossé à des créances hypothécaires (MBS) ? Un titre adossé à une hypothèque (MBS) est un titre de créance garanti par une hypothèque ou un ensemble dhypothèques. Un MBS est un titre adossé à des actifs qui est négocié sur le marché secondaire....

-

Quel est le montant nominal du capital?

Quel est le montant nominal du capital? Le montant nominal du capital fait référence au montant prédéterminé en dollars dans un swap de taux dintérêtSwap de taux dintérêtUn swap de taux dintérêt est un contrat dérivé par lequel deux contrep...