Couverture courte

Qu'est-ce que la couverture courte?

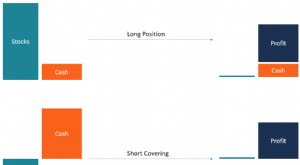

La couverture à découvert consiste à racheter des titres empruntés afin de clôturer une position courte ouverte en réalisant un profit ou une perte. Cela nécessite l'achat du même titre qui a été initialement vendu à découvert, et la restitution des actions initialement empruntées pour la vente à découvert. Ce type de transaction est appelé achat pour couvrir.

Par exemple, un commerçant vend à découvert 100 actions de XYZ à 20 $, sur la base de l'opinion que ces actions vont baisser. Lorsque XYZ baisse à 15 $, le trader rachète XYZ pour couvrir la position courte, réserver un profit de 500 $ sur la vente.

Points clés à retenir

- La couverture courte consiste à fermer une position courte en rachetant des actions qui ont été initialement empruntées pour vendre à découvert en utilisant des commandes d'achat pour couvrir.

- Une couverture à découvert peut se traduire soit par un profit (si l'actif est racheté moins que là où il a été vendu) soit par une perte (si elle est plus élevée).

- La couverture à découvert peut être forcée en cas de short squeeze et les vendeurs sont soumis à des appels de marge. Les mesures d'intérêt à court terme peuvent aider à prédire les chances d'un squeeze.

Couverture courte

Comment fonctionne la couverture courte ?

Une couverture courte est nécessaire pour fermer une position courte ouverte. Une position courte sera rentable si elle est couverte à un prix inférieur à la transaction initiale; elle subira une perte si elle est couverte à un prix plus élevé que la transaction initiale. Lorsqu'il y a beaucoup de couverture à découvert sur un titre, il peut en résulter une courte pression, dans lequel les vendeurs à découvert sont obligés de liquider leurs positions à des prix progressivement plus élevés à mesure qu'ils perdent de l'argent et que leurs courtiers invoquent des appels de marge.

Une couverture à découvert peut également se produire involontairement lorsqu'une action à très haut intérêt à découvert est soumise à un « buy-in ». Ce terme fait référence à la clôture d'une position courte par un courtier lorsque l'action est extrêmement difficile à emprunter et que les prêteurs la réclament. Souvent, cela se produit dans les actions qui sont moins liquides avec moins d'actionnaires.

Considérations particulières

Intérêt court et taux d'intérêt court (SIR)

Plus l'intérêt court et le ratio d'intérêt court (SIR) sont élevés, plus le risque qu'un recouvrement court se produise de façon désordonnée est grand. La couverture courte est généralement responsable des phases initiales d'un rallye après un marché baissier prolongé, ou une baisse prolongée d'une action ou d'un autre titre. Les vendeurs à découvert ont généralement des périodes de détention à plus court terme que les investisseurs avec des positions longues, en raison du risque d'emballement des pertes dans une forte tendance haussière. Par conséquent, les vendeurs à découvert sont généralement prompts à couvrir les ventes à découvert en cas de retournement du sentiment du marché ou de mauvaise fortune d'un titre.

Exemple de couverture courte

Considérez que XYZ a 50 millions d'actions en circulation, 10 millions d'actions vendues à découvert, et un volume de transactions quotidien moyen de 1 million d'actions. XYZ a un intérêt court de 20 % et un SIR de 10, les deux sont assez élevés (ce qui suggère qu'une couverture courte pourrait être difficile).

XYZ perd du terrain sur plusieurs jours ou semaines, encourageant des ventes à découvert encore plus importantes. Un matin avant l'ouverture, ils annoncent un client important qui augmentera considérablement les revenus trimestriels. Les écarts XYZ sont plus élevés à la cloche d'ouverture, réduire les profits des vendeurs à découvert ou augmenter les pertes. Certains vendeurs à découvert veulent sortir à un prix plus avantageux et s'abstenir de couvrir, tandis que d'autres vendeurs à découvert quittent leurs positions de manière agressive. Cette courte couverture désordonnée, force XYZ à se diriger plus haut dans une boucle de rétroaction qui se poursuit jusqu'à ce que la courte pression soit épuisée, tandis que les vendeurs à découvert en attente d'un renversement bénéfique encourent des pertes encore plus importantes.

-

Qu'est-ce que le shorting nu ?

La vente à découvert est la pratique consistant à vendre à découvert une action ou un autre titre négociable sans dabord emprunter les actions à vendre ou prendre des dispositions pour les emprunter.

-

Qu'est-ce que la couverture courte ?

Couverture courte, aussi appelé « acheter pour couvrir », fait référence à lachat de titresTitres négociablesLes titres négociables sont des instruments financiers à court terme sans restriction qui s

Négoce à terme

-

Qu'est-ce qu'un prêt à court terme?

Qu'est-ce qu'un prêt à court terme? Un prêt à court terme est un type de prêt qui est obtenu pour soutenir un capital personnel ou commercial temporaire.CapitalCapital est tout ce qui augmente la capacité dune personne à générer de la v...

-

Qu'est-ce qu'une liste difficile à emprunter ?

Qu'est-ce qu'une liste difficile à emprunter ? Une liste difficile à emprunter fait référence à une liste, cest-à-dire un registre dinventaire – des titres que les sociétés de bourse sont réticentes ou ne peuvent permettre à leurs clients demprunt...